Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК РАССЧИТАТЬ И УСТАНОВИТЬ ЛИМИТ ОСТАТКА КАССЫ ОРГАНИЗАЦИИ, У КОТОРОЙ НЕ БЫВАЕТ НАЛИЧНОЙ ВЫРУЧКИ?Хранить наличные деньги в кассе организациям можно только в пределах установленного лимита. Сумму наличности, превышающую лимит, надо сдавать в банк на свой расчетный счет. Исключением являются только субъекты малого предпринимательства. которые указанный лимит могут не устанавливать п. 2 Указания N 3210-У, п. п. 1. 4 Письма ФНС от 09.07.2014 N ЕД-4-2/13338. Если организация - субъект малого предпринимательства не установила лимит остатка наличных, то она может любую сумму имеющейся у нее наличности хранить в кассе, не сдавая в банк.

Лимит остатка наличных в кассе организации, которая не получает наличную выручку, определяется по формуле п. 2 Приложения к Указанию N 3210-У :

В качестве расчетного периода можно взять любой период от 1 до 92 дней включительно за любой год (текущий или любой из прошедших) п. 2 Приложения к Указанию N 3210-У .

Выбирая период между днями получения наличности в банке, учтите, что чем он больше, тем больше лимит.

Пример. Расчет лимита остатка кассы при отсутствии наличной выручки

В организации установлена шестидневная рабочая неделя (выходной день - воскресенье). Сумма наличных, выданных организацией, составила:

- за 24.02.2015 - 470 000 руб. (наибольшая сумма выданных за день наличных, но из них 300 000 руб. - зарплата);

- за период с 22.11.2014 по 25.11.2014 - 580 000 руб. (24 ноября - только зарплата в сумме 220 000 руб.).

Наибольший промежуток между визитами в банк, находящийся в том же городе, для получения наличных - девять рабочих дней.

Количество рабочих дней между снятием наличных по чеку равно 7 (9 дн. > 7 дн.). Лимит остатка кассы будет зависеть от того, какой период взять в качестве расчетного.

Вариант 1. Если в качестве расчетного периода взять один день - 24.02.2015, лимит остатка кассы составит 1 190 000 руб. ((470 000 руб. - 300 000 руб.) / 1 дн. x 7 дн.).

Вариант 2. Если в качестве расчетного периода взять период с 22.11.2014 по 25.11.2014, составляющий три рабочих дня (23.11.2014 - воскресенье), лимит остатка кассы составит 840 000 руб. ((580 000 руб. - 220 000 руб.) / 3 дн. x 7 дн.).

Лимит для вновь созданной организации, которая не планирует получать наличную выручку, можно определить исходя из ожидаемых наличных трат п. 2 Приложения к Указанию N 3210-У .

Рассчитанный лимит согласовывать с банком не нужно, его утверждает только руководитель организации. При необходимости лимит можно пересмотреть в любое время п. 2 Указания N 3210-У .

Не устанавливать лимит остатка кассы можно, только если у вас совсем нет операций с наличными деньгами.

Внимание! За накопление в кассе организации наличных денег сверх установленного лимита ИФНС может наложить одновременно два штрафа ч. 1 ст. 15.1 КоАП РФ, п. 4 Письма ФНС от 09.07.2014 N ЕД-4-2/13338 :

- на организацию - в размере от 40 000 до 50 000 руб.;

- на должностное лицо организации - в размере от 4000 до 5000 руб.

Образец приказа об установлении лимита остатка наличных денег в кассе для организаций, не имеющих наличной выручки

Образец приказа об установлении лимита остатка наличных денег в кассе для организаций, не имеющих наличной выручки

- выдачу наличных денег из кассы? >>>

Кто должен вести кассовую книгу? >>>

Подробнее об установлении лимита остатка наличных денег в кассе организации читайте в Путеводителе по сделкам >>>

Как установить лимит остатка наличных, если у организации есть обособленные подразделения? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Виниловые пластинки. или просто грампластинки. в последние годы среди некоторых любителей музыки, стали считаться неотъемлемым атрибутом прошлого. Но, несмотря на присущий им налет ушедшего тысячелетия, виниловые пластинки продолжают пользоваться высоким спросом у настоящих ценителей музыки в высококачественном звучании.

Виниловые пластинкиНевзирая на ряд имеющихся у виниловых грампластинок незначительных недостатков, связанных в основном с размерами и повышенным требованиям к хранению и использованию виниловых пластинок. продажа пластинок в последние годы начинает возвращать, утерянные было в 90-х годах прошлого века позиции среди других форматов аудионосителей. Большинство любителей музыки вновь предпочитают виниловые пластинки иным носителям звуковой информации, за их натуральный аналоговый звук, который по всем оценкам значительно качественнее и натуральнее, чем цифровой.

Купить виниловые пластинкиВысокая ценность виниловых пластинок для настоящих любителей музыки, определяется не только неповторимым высококачественным звучанием, прекрасным оформлением обложек альбомов, но также и сокращением производства виниловых пластинок в конце XX-го века, который привел к перекосу ассортимента музыкальных изданий в сторону компакт-дисков и, как следствие, резкому повышению спроса на виниловые пластинки и естественному взлету их стоимости. Иными словами, купить старые пластинки стоит хотя бы лишь потому, что винил уже давно превратился в предмет коллекционирования, стоимость на который повышается от года к году, что позволяет рассматривать старые пластинки даже как объект для выгодных инвестиций.

Продажа виниловых пластинокПродажа пластинок винила в музыкальном интернет магазине AllSizeMusic.ru является основным видом его деятельности и направлена на удовлетворение интересов любителей музыки любых направлений, будь то классическая музыка, поп, эстрада, рок, хард-рок, джаз, блюз, ритм-энд-блюз, соул, металл или любой другой стиль. Мы уважаем любые взгляды и увлечения.

Оценка и предпродажная подготовка виниловых пластинокОпределение стоимости бывших в пользовании виниловых пластинок в зависимости от их состояния и редкости проводится опытными экспертами, бывшими еще в далекие 70-е годы прошлого века членами знаменитого Всесоюзного Общества Филофонистов и с тех пор остающимися верными своему увлечению - коллекционированию винила. Все старые виниловые пластинки проходят предпродажную визуальную проверку на соответствие оценке и распределяются по ценовым категориям грампластинок в зависимости от состояния и в соответствии с рекомендациями авторитетнейшего каталога виниловых пластинок “Record Collector’s Rare Record Price Guide”. Необходимо так же отметить, что каждая купленная в интернет-магазине AllSizeMusic виниловая грампластинка перед отправкой покупателю обрабатывается антистатическим очищающим раствором (конечно, в случае необходимости) и каждая пластинка упаковывается в индивидуальный защитный пластиковый пакет.

Покупка и продажа виниловых пластинокМногие коллекционеры винила и просто люди, ставшие по разным причинам обладателями виниловых залежей, интересуются, где можно продать, ставшие ненужными пластинки. Отвечаем – Музыкальный магазин «Рок-Остров», расположенный в Санкт-Петербурге, ул. Кирочная, д.8, покупает у населения отечественные и фирменные грампластинки в хорошем состоянии. тел. +7 (812) 273-07-22. Оценка проводится экспертами в соответствии с действующими каталогами виниловых пластинок. Кстати, там можно не только продать, но и просто купить пластинки

Ежегодно индивидуальные предприниматели, ведущие кассовые расчеты. сталкиваются с необходимостью пересмотра лимитов по кассе. При этом данный показатель с 2012 г. им приходится определять самостоятельно, а затем его нужно представить в банк. Сложности у предпринимателей возникают в связи с тем обстоятельством, что правила расчета кассового лимита зависят от того, есть у ИП наличная выручка или нет. Как безошибочно рассчитать и утвердить данный предел, вы узнаете из статьи.

Зачем устанавливать лимит по кассеОбязанность индивидуальных предпринимателей по установлению лимита по кассе закреплена в Положении Банка России от 12.10.2011 N 373-П о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (далее - Положение N 373-П). А если предприниматель не установит лимит, считается, что он равен нулю. Как следствие, ИП будет не вправе хранить деньги в кассе на конец дня, а остаток наличных денег, ежедневно выводимый в кассовой книге. должен быть равен нулю.

Следовательно, при отсутствии утвержденного кассового лимита велика вероятность того, что предприниматель будет допускать его превышение, что является нарушением законодательства. А значит, в подобной ситуации предпринимателю грозят штрафные санкции.

В соответствии со ст. 4.5 Кодекса об административных правонарушениях (далее - КоАП РФ) привлечь ИП к административной ответственности могут в течение двух месяцев со дня, когда он превысил лимит.

Кроме того, если у ИП не будет установленного лимита по кассе, это может стать препятствием для открытия ему расчетного счета в банке. Хотя законодательство РФ и не устанавливает для индивидуальных предпринимателей необходимость открывать счета в банке, в то же время они не освобождаются от обязанности, прописанной в п. 1.4 Положения, по хранению на банковских счетах наличных денег сверх установленного лимита.

Стоит отметить, что судебная практика складывается не в пользу нарушителей.

Судебная практика. В Постановлении от 09.02.2012 по делу N А56-44496/2011 Тринадцатый арбитражный апелляционный суд пришел к выводу о том, что несоблюдение порядка хранения свободных денежных средств, неоприходование (неполное оприходование) в кассу денежной наличности, превышение кассового лимита являются нарушениями законодательства.

К аналогичному выводу пришел Двенадцатый арбитражный апелляционный суд в Постановлении от 03.02.2012 по делу N А12-20502/2011: отсутствие либо искажение учета поступивших или не поступивших в кассу наличных денежных средств (части денежных средств) признается нарушением, влекущим административную ответственность.

Порядок расчета кассового лимита прописан в Приложении к Положению N 373-П (далее - Приложение). Он зависит от того, есть ли у предпринимателя поступления наличной выручки от реализации товаров (работ, услуг) либо он осуществляет только выдачу наличных денег. Дня каждого случая в Приложении предусмотрена своя формула. Лимит остатка наличных денег определяется в рублях. При этом для округления лимита до рубля могут применяться правила математического округления (Письмо Банка России от 24.09.2012 N 36-3/1876).

Когда ИП постоянно получает наличную выручку

Если известен ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, лимит кассового остатка рассчитывается по формуле:

где L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P - расчетный период, определяемый индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N - период времени между днями сдачи в банк индивидуальным предпринимателем поступивших наличных денег в рабочих днях. Указанный период не должен превышать 7 рабочих дней, а при расположении предпринимателя в населенном пункте, в котором отсутствует банк, - 14 рабочих дней.

Расчетный период при этом не может превышать 92 рабочих дней. Он определяется предпринимателем самостоятельно: к примеру, это может быть период, предшествующий периоду установки лимита, либо период, когда наличная выручка бывает максимальной, либо соответствующий период прошлого года.

Пример 1. Индивидуальный предприниматель Черкасов И.Ф. занимается розничной торговлей детской одежды. Расчетным периодом является август 2013 г. (22 раб. дн.). Объем выручки от реализации товаров за расчетный период составил 157 000 руб. Магазин работает пять дней в неделю.

Лимит остатка денежных средств составит 14 273 руб. (157 000 руб. / 22 раб. дн. x 2 дн.).

В настоящее время все чаще денежные средства работникам не выдаются из кассы, а переводятся на банковские карты. В безналичном порядке производятся и расчеты по договорам. В результате возникает ситуация, когда предприниматель не имеет поступлений наличных денег за проданные товары, выполненные работы или оказанные услуги. В подобном случае для расчета лимита по кассе используется формула:

где L - лимит остатка наличных денег в рублях;

R - объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

P - расчетный период, определяемый индивидуальным предпринимателем, за который учитывается объем выдачи наличных денег, в рабочих днях;

N - период времени между днями получения предпринимателем наличных денег по денежному чеку в банке, за исключением сумм, предназначенных для выплат работникам, в рабочих днях.

Пример 2. Индивидуальный предприниматель Творов С.Л. осуществляет розничную торговлю продукцией печатных СМИ. Оплата продукции производится только безналичным способом. Учитывая, что магазин работает без выходных, продолжительность расчетного периода составляет 31 день. В качестве расчетного периода принят август 2013 г. Объем выдачи наличных средств за период составил 175 000 руб. Получение по денежному чеку наличных денежных средств из банка осуществляется два раза в месяц (вместе с заработной платой).

Лимит остатка денежных средств в кассе равен 84 677 руб. (175 000 руб. / 31 дн. x 15 дн.).

Следует обратить внимание, что если объем выдачи наличных денежных средств из кассы организации за расчетный период равен нулю (то есть денежные средства перечислялись подотчетным лицам на банковскую карту), то остаток в кассе предпринимателя на конец дня, равный внесенной подотчетным работником неиспользованной сумме, будет считаться сверхлимитным. Данную сумму предпринимателю необходимо из кассы внести на свой банковский счет.

Как установить лимитСогласовывать величину кассового лимита с банком не требуется. Однако, чтобы начать применять рассчитанный показатель, индивидуальный предприниматель должен утвердить его своим приказом (распоряжением) (см. образец приказа об утверждении лимита по кассе в примере 3).

Пример 3. Образец приказа об утверждении лимита по кассе

Индивидуальный предприниматель Черкасов А.А.

1 октября 2013 г.

Об утверждении величины лимита

остатка наличных денег в кассе на IV квартал 2013 г.

Руководствуясь Положением Банка России от 12.10.2011 N 373-П о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации,

1. Утвердить на IV квартал 2013 г. лимит остатка наличных денежных средств в кассе индивидуального предпринимателя Черкасова А.А. в размере 11 214 руб. Расчет величины лимита остатка наличных средств произведен на основании cведений:

Расчет суммы лимита остатка наличных средств в кассе: 380 000 / 66 x 3 = 17 273 руб.

2. Контроль за исполнением приказа оставляю за собой.

Индивидуальный предприниматель Черкасов А.А. Черкасов

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос"

Введение обязанности по установлению лимита по кассе усложнило жизнь индивидуальным предпринимателям. В то же время им не нужно утверждать данный показатель каждый год. Напомню, по правилам, действовавшим до 2012 г. лимит остатка кассы организациям приходилось определять ежегодно. Теперь же срок действия приказа об утверждении кассового лимита не ограничен и предприниматели вправе пересматривать его размер по своему усмотрению.

Ошибки предпринимателей обычно связаны с неправильным определением предельной суммы наличных средств в кассе, с неверным выбором расчетного периода или с несоблюдением кассовой дисциплины.

Ошибка с размеромКак правило, лимит определяется неправильно по одной из двух причин:

На практике определить объем поступлений особенно сложно тому предпринимателю, который только зарегистрировался. Но и большой опыт работы не гарантирует стабильную выручку. В связи с этим лимит по кассе часто определяется на глаз.

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос"

При определении кассового лимита не стоит забывать, что Положение N 373-П ограничивает объем наличных расчетов между организациями и индивидуальными предпринимателями: он не должен превышать 100 000 руб. по одному договору. Эта величина установлена п. 1 Указаний Банка России от 20.06.2007 N 1843-У.

Проблемы при расчете могут быть связаны и с выбором расчетного периода. Дело в том, что он может составлять от 1 до 92 рабочих дней. При этом давность периода не оговаривается. Для установления лимита целесообразно выбрать день с наибольшими показателями.

Ошибки при соблюдении кассовой дисциплиныКонтроль за соблюдением кассовой дисциплины с 2012 г. лежит на налоговой службе, а не на банках, как это было раньше. При проведении проверок налоговики руководствуются Административным регламентом, утвержденным Приказом Минфина России от 17.10.2011 N 133н (далее - Административный регламент).

Фрагмент документа. Пункт 7 разд. I Административного регламента.Расхождения в документах могут вызвать претензии и привести к штрафным санкциям за нарушение кассовой дисциплины.

Мнение. Вероника Парадзинская, заместитель главного бухгалтера ООО "Норд-Сейлс"

Наличные операции должны быть документально оформлены. Прием наличных денег, в том числе от работников, предприниматель должен оформить приходным кассовым ордером. Выдача наличных денег под отчет на расходы, связанные с осуществлением предпринимательской деятельности, проводится по расходным кассовым ордерам. При этом от подотчетного лица нужно получить письменное заявление на выдачу средств. Составить его можно в произвольной форме. Все операции с наличными деньгами необходимо отражать в кассовой книге: записи вносите на основании приходных и расходных кассовых ордеров (полное оприходование в кассу наличности).

Одна из основных дисциплинарных ошибок связана с накоплением в кассе наличных денежных средств сверх установленных лимитов.

Мнение. Константин Андреев, бухгалтер ООО "Вяземский колос"

Наличные средства сверх установленного лимита индивидуальный предприниматель обязан хранить на банковских счетах. Сдавать сверхлимитную наличность в банк нужно в тот же день, когда лимит был превышен. Правда, это правило не удастся соблюсти, если крупную выручку предприниматель получит в выходной или нерабочий праздничный день. Накопление в кассе сумм сверх установленного предела допускается также в дни выплат заработной платы. К примеру, Седьмой арбитражный апелляционный суд отметил, что превышение лимитов правомерно в ситуации, когда наличные деньги сверх установленного лимита предназначаются для оплаты труда работников и находятся в кассе не более трех дней (Постановление от 27.03.2012 N 07АП-1697/12 по делу N А03-16725/2011). Но эти случаи являются исключением из правила.

С 1 июня 2014 г. действует обновленный порядок ведения кассовых операций (утв. Указанием ЦБ России от 11.03.2014 г. № 3210-У, далее по тексту – Указание № 3210-У). Несмотря на то что новый порядок действует практически год, вопросы по его применению возникают и по сей день. Проанализируем основные моменты, которые следует учитывать организациям при установлении лимита наличности в кассе.

Установление лимита кассы

Напомним, что лимит кассы – это максимально допустимая сумма наличных денег, которая может

храниться в месте для проведения кассовых операций (п. 2 Указания № 3210-У).

Распорядительным документом (как правило, приказом организации) юридическое лицо устанавливает лимит кассы. Лимит кассы необходим для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее по тексту – кассовые операции). Установленный распорядительным документом организации лимит кассы не нужно представлять в обслуживающий банк. Приказ (распоряжение) руководителя организации об установлении лимита может быть затребован налоговым органом при проведении проверки соблюдения кассовой дисциплины.

Сразу отметим, что индивидуальные предприниматели и субъекты малого предпринимательства вправе не утверждать лимит кассы (п. 2 Указания № 3210-У). Критерии для отнесения организаций к субъектам малого предпринимательства установлены статьей 4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Напомним, что к малым предприятиям относятся организации, которые удовлетворяют следующим критериям (ч. 1 ст. 4 Федерального закона от 24.07.2007 г. № 209-ФЗ):

– средняя численность работников за прошлый год составляет менее 100 человек;

– выручка за проданные товары (выполненные работы, оказанные услуги) за прошлый год составляет не более 400 млн. руб.;

– доля участия компаний и иностранных граждан в уставном капитале должна быть не выше 25%.

Как рассчитать лимит кассы? Действующим Указанием № 3210-У предусмотрены две формулы для расчета лимита.

Первая формула предусматривает использование в числителе показателя наличной выручки за проданные товары (выполненные работы, оказанные услуги) за расчетный период:

где L – лимит денежной наличности;

V – общая сумма поступлений денежной наличности за проданные товары (выполненные работы, оказанные услуги) за расчетный период. Вновь созданные организации учитывают ожидаемый объем денежной наличности за проданные товары (выполненные работы, оказанные услуги);

P – расчетный период, за который учитывается общая сумма поступлений денежной наличности за проданные товары (выполненные работы, оказанные услуги). Показатель рассчитывается в рабочих днях. Расчетный период может находиться в диапазоне от 1 до 92 дней за любой год;

Nc – временной диапазон между днями сдачи в банк денежной наличности за проданные товары (выполненные работы, оказанные услуги), который не должен превышать 7 рабочих дней.

Исключение сделано для организаций, расположенных в населенном пункте, в котором отсутствует банк. В этом случае временной диапазон не должен превышать 14 рабочих дней.

Как определить частоту сдачи денежной наличности в обслуживающий банк? Как правило, периодичность сдачи денежной наличности оговаривается в договоре на расчетно-кассовое обслуживание с банком. Если этот срок не установлен в договоре с обслуживающим банком, то показатель Nc определяется исходя из количества дней между инкассациями (днями сдачи наличности в банк) наличности.

При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

Пример 1

Организация сдает наличные деньги в обслуживающий банк самостоятельно каждые пять рабочих дней. Организация работает по графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье. В данном случае Nc = 5 рабочих дней. А как быть в ситуациях, если наличность сдается в обслуживающий банк с неравномерными интервалами, например, 1 раз в 4 рабочих дня или 1 раз в 3 рабочих дня?

При расчете лимита кассы временной диапазон будет составлять максимальное значение – 4 рабочих дня. Таким образом, при расчете лимита кассы временной интервал может находиться в диапазоне значений от 1 до 7 рабочих дней (до 14 дней – в особых случаях). При этом показатель P (расчетный период) может находиться в диапазоне значений от 1 до 92 рабочих дней.

Пунктом 2 Приложения к Указанию № 3210-У предусмотрено, что при определении расчетного периода в расчет может приниматься временной период пиковых объемов поступлений наличности. Такое послабление дает возможность организациям установить максимальный размер лимита кассы за счет подбора периода пиковых поступлений наличности.

Учитывая предновогодний ажиотажный спрос (например, в декабре 2014 г.), пик поступления максимального объема денежной наличности будет приходиться на этот период.

Пример 2

Организация осуществляет торговлю бытовой техникой.

Пик поступления наличности от продажи товаров зафиксирован в диапазоне с 15.12.2014 г. по 31.12.2014 г. За эти дни была получена выручка от продажи товаров – 1 млн руб. Организация работает по графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье. Расчетный период составляет 13 рабочих дней. Организация сдает инкассаторам банка денежную наличность каждые 4 рабочих дня. Рассчитаем лимит кассы:

L = 1 млн руб. /13 раб. дн. 4 раб. дн.= 307 692 руб.

Обратите внимание!В том случае, если режим работы организации круглосуточный (то есть выручка поступает в кассу ежедневно), расчетным периодом будут являться все дни работы организации.

Вторая формула предусматривает использование в числителе показателя наличных расходов за расчетный период:

где L – лимит денежной наличности;

R – объем выдачи денежной наличности. При расчете показателя не учитываются наличные деньги, предназначенные для выплаты заработной платы, стипендии, а также другие подобные выплаты работникам за расчетный период. Вновь созданные организации учитывают ожидаемый объем наличных расчетов;

P – расчетный период, за который учитывается общий объем выдачи наличных денег. Показатель рассчитывается в рабочих днях. Расчетный период может находиться в диапазоне от 1 до 92 дней за любой год;

Nn – временной диапазон между днями получения по денежному чеку в банке наличности (кроме наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам), который не должен превышать 7 рабочих дней.

Исключение сделано для организаций, расположенных в населенном пункте, в котором отсутствует банк. В этом случае временной диапазон не должен превышать 14 рабочих дней.

Пример 3

Организация работает по графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье.

В ноябре 2014 года наличностью были оплачены хозяйственные расходы в размере 200 000 руб. в декабре 2014 года – 250 000 руб. Периодичность получения наличных денежных средств по чеку в обслуживающем банке составляет 1 раз в 3 рабочих дня.

Также как и по первой формуле (расчет из наличных поступлений), при определении расчетного периода могут приниматься во внимание периоды пиковых объемов выдачи наличности. Так, по условиям примера, периодом с максимальной суммой наличных расходов явился декабрь 2014 г.

Рассчитаем лимит кассы:

L = 250 000 руб. / 23 раб. дн. 3 раб. дн.= 32 609 руб.

По данным приведенного расчета, лимит кассы получился в рублях и копейках. Согласно разъяснениям представителей налогового ведомства (письмо ФНС РФ от 06.03.2014 г.

№ЕД-4–2/4116), рассчитывать предельную величину денежной наличности в кассе в рублях можно, округляя копейки по правилам математики. Поэтому получившаяся сумма изза округления в большую сторону к нарушениям кассового порядка не приведет.

Следует отметить, что организации вправе выбирать, по какой формуле считать лимит: исходя из объема наличных поступлений или объема выдачи наличности. При любом выборе способа расчета лимита кассы у организации должен быть оформлен приказ (распоряжение) о лимите наличных денежных средств. Приведем образец такого приказа:

Неотъемлемой частью приказа является приложение, в котором приводится расчет остатка денежной наличности в кассе. Приведем образец такого приложения:

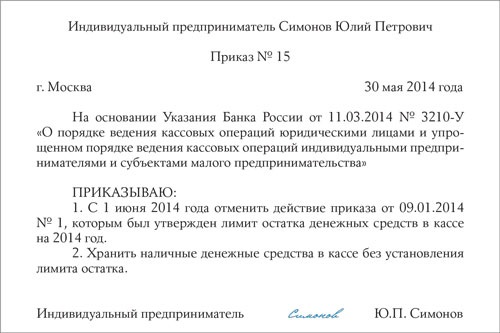

Как уже было отмечено, представители малого бизнеса с 1 июня 2014 г. вправе не устанавливать лимит кассы (п. 2 Указания № 3210-У). В этом случае с 1 июня 2014 г. необходимо издать приказ об отмене ранее установленного лимита наличности в кассе.

В письме ЦБ России от 08.12.2014 г. № 29–11–6/9698 отмечено, что сумма наличных денег, хранящихся в кассе субъекта малого предпринимательства, не установившего лимит остатка наличных денег, по завершении рабочего дня определяется указанным хозяйствующим субъектом. При этом руководителем должны быть определены мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций и их хранении. В случае установления субъектами малого предпринимательства лимита остатка наличных денег в кассе, указанным хозяйствующим субъектам необходимо соблюдать требования Указания № 3210-У в части недопущения накопления в кассе наличных денег сверх установленного лимита остатка наличных денег.

Отметим, что обособленное подразделение (филиал, представительство) организации с открытым банковским счетом должно также утвердить лимит остатка денежной наличности. Причем в Указании № 3210-У не содержится запрета определения лимита кассы для головного офиса и подразделений, исходя из разных показателей: объема поступлений денежной наличности (первая формула) или объема расхода денежной наличности (вторая формула).

При соблюдении лимита денежной наличности возникают вопросы, связанные с соблюдением кассовой дисциплины. Обращаем внимание на то, что Указание № 3210-У не устанавливает периодичность расчета лимита кассы (ежемесячно, ежеквартально, ежегодно, либо без указания конкретного периода окончания), порядок пересмотра ранее установленного лимита. Ранее по данному поводу ЦБ России выпустил письмо от 15.02.2012 г. № 36–3/25, в котором разъяснил вопрос пересчета ранее установленного лимита. Суть разъяснений сводится к тому, что при изменении объемов поступлений наличности или выдачи наличности необходимость пересмотра ранее установленного лимита денежных средств самостоятельно определяется хозяйствующим субъектом. На практике это означает, что «старый» лимит кассы может использоваться как при снижении (увеличении) наличных денежных поступлений, так и при снижении (увеличении) наличных денежных расходов. То есть работать на «старом» лимите или установить новый лимит кассы должна решить сама организация.

Как мы уже отмечали, новый кассовый порядок действует с 1 июня 2014 года. В связи с этим возникает вопрос: возможно ли не переутверждать лимит наличности в кассе, установленный приказом руководителя организации до 1 июня 2014 г. В Указании Банка России № 3210-У не содержится на этот счет никаких положений. Однако, во избежание возможных претензий со стороны налоговых органов, безопаснее издать новый приказ (даже если размер лимита денежной наличности не изменился). Основанный на недействующем положении о порядке ведения кассовых операций приказ руководителя организации об установлении лимита кассы налоговые органы также могут счесть недействующим.

Поскольку большинство вопросов связаны с установлением лимита обособленных подразделений, то рассмотрим нюансы ведения кассовых операций для организаций, имеющих обособленные подразделения.

Особенности установления лимита кассы для обособленных подразделений

В отношении обособленных подразделений отметим, что иметь собственный лимит наличности в кассе могут все обособленные подразделения, но есть различия в порядке его установления. Он зависит от того, сдает или нет подразделение юридического лица наличные денежные средства на банковский счет. Рассмотрим каждый вариант.

1 вариант: обособленное подразделение юридического лица сдает наличные деньги на банковский счет юридического лица.

В этом случае лимит денежной наличности в кассе обособленного подразделения устанавливается в порядке, предусмотренном для юридического лица (абз. 4 п. 2 Указания _г/ № 3210-У). То есть для таких обособленных подразделений лимит наличности в кассе необходимо утвердить отдельным приказом. Таким образом, лимит наличности в кассе должен быть установлен отдельно как для головной организации, так и для ее обособленного подразделения.

2 вариант: обособленное подразделение юридического лица сдает наличные деньги в кассу юридического лица (головной организации).

В этом случае лимит денежной наличности в кассе головной организации определяется с учетом лимита, установленного для обособленного подразделения (абз. 5 п. 2 Указания № 3210-У).

Пример 4

Организация планирует открыть новое обособленное подразделение в марте 2015 г. Обособленное подразделение планирует сдавать выручку на свой расчетный счет, открытый в банке. Ожидаемый объем наличной выручки от продажи товаров обособленного подразделения – 200 тыс. руб. в месяц.

Обособленное подразделение работает по графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье. Расчетный период в марте 2015 г. составляет 21 рабочий день. Временной период между днями сдачи наличной выручки на расчетный счет в банке составляет 5 рабочих дней. Рассчитаем лимит кассы для обособленного подразделения:

L = 200 000 руб. / 21 раб. дн. 5 раб. дн.= 47 619 руб.

При расчете лимита денежной наличности в кассе для обособленных подразделений необходимо учитывать еще один нюанс. Допустим, головная организация планирует ликвидировать одно из своих обособленных подразделений. Например, в марте 2015 г. закрывается один из магазинов (обособленное подразделение) юридического лица, который сдавал наличную выручку в кассу головной организации. А поскольку лимит кассы головной организации был определен с учетом лимита кассы магазина, то при закрытии магазина возникает вопрос: нужно ли пересматривать лимит? В этой ситуации головной организации необходимо пересмотреть лимит наличности в кассе, поскольку «старый» лимит был определен с учетом магазина, который уже закрыт (абз. 5 п. 2 Указания № 3210-У.).

Санкции за «лимитное» превышение

По общему правилу денежные средства организации сверх установленного лимита должны храниться на банковских счетах. Указаниями № 3210-У (абз. 7 п. 2) допускается превышение установленного лимита кассы в определенных случаях:

– в дни выплаты заработной платы, стипендий и подобных выплат, учитываемых в составе фонда оплаты труда либо социальных выплат работникам (например, материальная помощь).

Организация вправе допускать накопление в кассе наличности сверх установленного лимита в течение пяти рабочих дней (с учетом дня получения денежных средств) на эти нужды с расчетного счета (п. 6.5 Указания № 3210-У);

– в выходные и нерабочие праздничные дни, при условии осуществления юридическим лицом кассовых операций.

В завершение статьи приведем санкции за «лимитное» нарушение. Так, согласно ч. 1 ст. 15.1 КоАП РФ за накопление в кассе сверхлимитной наличности установлен штраф как для юридического, так и для должностного лица. Штраф для организации может составить от 40 тыс. до 50 тыс. руб. а для ее руководителя – от 4 тыс. до 5 тыс. руб.

Также по этой теме: