Категория: Бланки/Образцы

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Специализированное клиентское программное обеспечение для формирования и сдачи отчетности в « Единое окно сдачи электронной отчетности»

Программное обеспечение «Специализированное клиентское программное обеспечение для формирования и сдачи отчетности в"Единое окно сдачи электронной отчетности"» для формирования отчетности в Пенсионный Фонд Украины, Государственную службу статистики Украины в Министерство доходов и сборов Украины, а также наложения электронной цифровой подписи и шифрования электронных документов (опытная эксплуатация).

Программное обеспечение «Специализированное клиентское программное обеспечение для формирования и сдачи отчетности в"Единое окно сдачи электронной отчетности"» для формирования отчетности в Пенсионный Фонд Украины, Государственную службу статистики Украины в Министерство доходов и сборов Украины, а также наложения электронной цифровой подписи и шифрования электронных документов (опытная эксплуатация).

В данном программном обеспечении реализованы.

• формирование отчетности в органы доходов и сборов Украины ;

• формирование отчетности в Государственную службу статистики Украины ;

• формирование отчетности по Единого социального взноса в Пенсионный Фонд Украины ;

• формирование « Договора о признании электронных документов» в электронном виде ;

• наложения электронной цифровой подписи и шифрования электронных документов.

Внимание! Программное обеспечение находится в опытной эксплуатации.

Инструкция по установке ПО Единое окно

Инструкция по настройке ПО Единое окно

Программное обеспечение функционирует под управлением операционных систем Microsoft Windows.

Для корректной работы должны быть установлены компоненты и программы.

1. компонент Microsoft Windows Script 5.6

2. компонент Windows Installer

3. Internet Explorer версии не ниже 6.0

4. Java Runtime Environment версии не ниже 5.0 Update 6

5. Adobe Acrobat Reader версии не ниже 5.0

Программа установки самостоятельно определяет тип операционной системы и запускает соответствующие компоненты.

Внимание! Обращаем Ваше внимание на необходимость постоянного обновления системы. Обновление программы выходят почти ежемесячно в связи с утверждением новых форм и версий документов. исправлением ошибок или доработкой программного обеспечения.

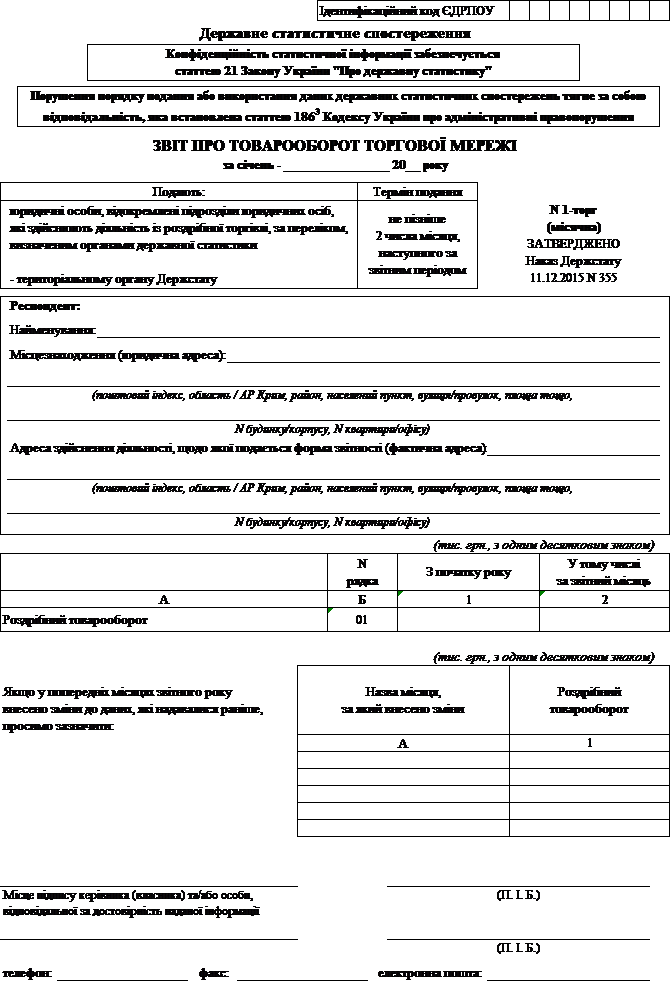

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ПО ОСНОВНЫМ СРЕДСТВАМ

Срок представления государственной статистической отчетности по форме 11 «Отчет о наличии и движении основных средств и других внеоборотных активов за 2006 год», утвержденной постановлением Минстата РБ от 14.11.2006 № 177 (далее - форма 11), установлен 25 марта 2007 г.

Сводные итоги формы 11 положены в основу многих макроэкономических расчетов. Главной целью сбора данных по форме 11 является составление баланса основных средств как в целом по республике, так и по отраслям, областям, формам собственности.

Кроме того, организация, составляющая отчет по форме 11, может использовать ее данные для анализа состояния собственных основных средств, контроля за изменением удельного веса накопленной амортизации за весь период эксплуатации как всех основных средств, так и активной ее части (машин, оборудования, транспортных средств), расчета коэффициентов обновления и выбытия основных средств и т.д. Данные формы 11 позволяют также установить, насколько эффективно была проведена работа по определению реальной стоимости основных средств (особенно их активной части) при переоценке на 1 января 2007 г.

Отчет по форме 11 составляют юридические лица, их обособленные подразделения, имеющие отдельный баланс, текущий (расчетный) или иной банковский счет:

- коммерческие организации (кроме организаций, отчитывающихся по форме 1-МП «Отчет о финансово-хозяйственной деятельности субъекта малого предпринимательства», утвержденной постановлением Минстата РБ от 26.10.2006 № 161);

- некоммерческие организации, осуществляющие предпринимательскую деятельность, со списочной численностью работников в среднем за год 26 человек и более;

- организации потребительской кооперации.

Юридические лица представляют отчет без входящих в их состав обособленных подразделений, имеющих отдельный баланс, текущий (расчетный) или иной банковский счет, которые отчитываются самостоятельно органам государственной статистики по месту своего нахождения.

Отчет по форме 11 юридического лица должен включать данные по обособленным подразделениям, не имеющим отдельного баланса, текущего (расчетного) или иного банковского счета, и представляется в органы государственной статистики по месту нахождения юридического лица.

Страховые организации представляют отчет в целом по юридическому лицу, за исключением обособленных подразделений, имеющих отдельный баланс, текущий (расчетный) или иной банковский счет, которые не осуществляют страховую деятельность.

Нацбанк РБ и банки РБ составляют отчет в целом по системе банка, включая структурные подразделения, которые ведут бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета Национального банка Республики Беларусь, утвержденным постановлением Совета директоров Нацбанка РБ от 23.11.2005 № 349, и (или) Планом счетов бухгалтерского учета в банках Республики Беларусь, утвержденным постановлением Совета директоров Нацбанка РБ от 19.09.2005 № 283.

Если у банка есть структурные подразделения, имеющие отдельный баланс, которые ведут бухгалтерский учет в соответствии с Типовым планом счетов бухгалтерского учета, утвержденным постановлением Минфина РБ от 30.05.2003 № 89, то они самостоятельно представляют отчет в органы государственной статистики по месту своего нахождения.

В систему банка включено приобретенное сельхозпредприятие как самостоятельное подразделение с отдельным балансом. Данные по основным средствам сельхозпредприятия не включаются в отчет банка по форме 11. Сельхозпредприятие представляет форму 11 самостоятельно в органы статистики по месту своего нахождения.

Особенности заполнения формы 11 в 2007 году

При проведении переоценки основных средств по состоянию на 1 января 2007 г. изменение их первоначальной стоимости производилось по большинству объектов за два года, тем не менее движение основных средств в форме 11 отражается в обычном порядке - только за 2006 г.

По сравнению с предыдущим годом порядок заполнения формы 11 существенно не изменился, за исключением заполнения нового раздела «Справочно 2», введенного начиная с отчета за 2006 г.

В разделе I формы 11 организации отражают стоимость всех основных средств, числящихся у них во внеоборотных активах (на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности») на начало и на конец 2006 г. При этом необходимо учитывать следующее:

- показатели гр.1 и 2 раздела I - первоначальная и остаточная стоимость основных средств на начало года - должны быть равны показателям гр.9 и 10 отчета за предыдущий год;

- в гр.9 и 10 отражается восстановительная и остаточная стоимость основных средств после проведения переоценки на 1 января 2007 г. По объектам, переоценка которых не должна была проводиться, в этих графах указывается их первоначальная и остаточная стоимость по состоянию на 1 января 2007 г.;

- в гр.12 и 13 указывается первоначальная и остаточная стоимость основных средств до проведения переоценки и до списания сумм курсовых, суммовых разниц, расходов на покупку валюты и процентов за пользование кредитами и займами - при их наличии в 2006 г.

Д-т 01 - К-т 08 - увеличение стоимости основного средства за счет отнесения на нее курсовых, суммовых разниц и иных расходов (здесь и далее проводки составлены редакцией журнала).

Общее поступление основных средств в 2006 г. за счет всех источников финансирования отражается в гр.3, результат которой должен быть больше или равен сумме гр.4 и 5. В гр.4 отражается первоначальная стоимость введенных новых основных средств; в гр.5 - сумма дооценки основных средств.

Показатели гр.3 могут быть больше суммы показателей гр.4 и 5 за счет отражения в гр.3 сумм результата реконструкции, модернизации, проводимой в 2006 г. а также за счет отражения поступивших в 2006 г. основных средств, бывших в эксплуатации, либо ранее не учтенных.

Стоимость выбывших в 2006 г. основных средств отражается в гр.6, показатель которой должен быть больше или равен сумме показателей гр.7 и 8. В гр.7 отражается первоначальная стоимость ликвидированных (списанных) в 2006 г. основных средств, в гр.8 - сумма уценки основных средств (отражается в абсолютном выражении, т.е. знак «минус» не ставится). Показатель гр.6 может быть больше суммы показателей гр.7 и 8 за счет отражения в гр.6 первоначальной стоимости реализованных, безвозмездно переданных другим организациям в 2006 г. основных средств.

Результатом проведения переоценки основных средств может быть как дооценка, так и уценка. При проведении переоценки по состоянию на 1 января 2007 г. уценка наиболее вероятна по машинам, оборудованию и транспортным средствам.

Д-т 01, 03 - К-т 83 - на сумму дооценки основных средств (методом «красное сторно» - в случае уценки);

Д-т 83 - К-т 02 - на сумму увеличения суммы амортизации (методом «красное сторно» - в случае уценки).

Стоимость жилищного фонда, библиотечных фондов по состоянию на 1 января 2007 г. не переоценивалась, поэтому в форме 11 по соответствующим строкам показатели гр.9 и 12 должны быть равны. Исключение предусмотрено для жилищного фонда, строительство которого организация проводила за кредитные ресурсы: суммы процентов (и, возможно, курсовых разниц) увеличили первоначальную стоимость жилья в 2006 г. В этом случае показатель гр.9 будет больше показателя гр.12, а в гр.5 будет отражена сумма дооценки.

Отражение в форме 11 данных по объектам основных средств, первоначальная стоимость которых была увеличена за счет включения обособленно учитываемых затрат, возникших в 2006 г. (курсовых, суммовых разниц, расходов на покупку валюты для приобретения основных средств, процентов за пользование кредитами и займами (кроме просроченных кредитов и займов)), осуществляется в следующем порядке:

- по гр.1 отражается первоначальная стоимость объекта по состоянию на 1 января 2006 г. в которую уже были включены обособленно учитываемые в 2005 г. затраты, что соответствует первоначальной стоимости, отраженной по гр.9 отчета за предыдущий год;

- если новый объект был введен в эксплуатацию в 2006 г. то его первоначальная стоимость отражается в гр.3 и 4;

- по гр.12 отражается первоначальная стоимость объекта до переоценки и до включения сумм обособленно учитываемых затрат за 2006 г. Как правило, показатель гр.12 по таким объектам должен быть равен показателю гр.1 - по числившимся в организации на 1 января 2006 г. объектам, либо показателям гр.3 и 4 - по объектам, введенным в эксплуатацию в 2006 г.;

- по гр.9 отражается восстановительная стоимость объекта после проведения переоценки по состоянию на 1 января 2007 г.;

- результат изменения первоначальной стоимости таких объектов (дооценка) в форме 11 определяется как разница между восстановительной стоимостью (гр.9) и первоначальной стоимостью до переоценки и до включения сумм обособленно учитываемых затрат, возникших в 2006 г. (гр.12), и отражается в гр.5.

Пример 2 (примечание )

Оборудование приобретено до даты предыдущей переоценки, т.е. до 1 января 2005 г. Его первоначальная стоимость на 1 января 2006 г. составляет 105 млн.руб.

Курсовые разницы и проценты за кредит, обособленно учитываемые в 2006 г. - 10 млн.руб. Первоначальная стоимость, измененная после включения обособленно учитываемых в течение 2006 г. затрат (курсовых разниц и процентов за кредит), на конец 2006 г. составляет 115 млн.руб.

Восстановительная стоимость оборудования после переоценки на 1 января 2007 г. - 120 млн.руб.

В форме 11 организация по данному объекту отражает:

т.е. гр.5 = гр.9 - гр.12.

Первоначальная стоимость грузового автомобиля, приобретенного в 2006 г. при оприходовании составила 100 млн.руб.

Суммовые разницы и расходы на покупку валюты, обособленно учитываемые в 2006 г. - 8 млн.руб.; первоначальная стоимость, измененная после включения обособленно учитываемых в течение 2006 г. затрат (суммовых разниц и расходов на покупку валюты), - 108 млн.руб.

Восстановительная стоимость грузового автомобиля после переоценки на 1 января 2007 г. составила 110 млн.руб.

В форме 11 организация отражает:

т.е. гр.5 = гр.9 - гр.12.

Нововведение в отчете

Начиная с отчета за 2006 г. в форму 11 введен новый раздел «Справочно 2», в котором отражается стоимость всех обновленных основных средств. Под обновлением основных средств понимаются реконструкция, модернизация, дооборудование, достройка, техническое перевооружение и иные затраты, учитываемые на счете 08 «Вложения во внеоборотные активы» и включенные в 2006 г. в первоначальную стоимость основных средств (далее - реконструкция (модернизация)).

Данный раздел заполняется только по тем основным средствам, которые были в 2006 г. реконструированы, модернизированы. Если организация в 2006 г. не проводила реконструкцию (модернизацию) основных средств, она этот раздел не заполняет.

Обновленными основными средствами являются те объекты, по которым реконструкция (модернизация) закончена в 2006 г.

Если проводимая реконструкция (модернизация) объекта не окончена до 1 января 2007 г. и суммы реконструкции (модернизации) не включены в первоначальную стоимость, то в форме 11 они не отражаются.

Первоначальная стоимость реконструированных (модернизированных) объектов на конец года без последней переоценки отражается по гр.12 раздела II и по стр.461 гр.1 раздела «Справочно 2». Сумма затрат по реконструкции (модернизации) объектов отражается по стр.10 гр.3 раздела I и по стр.461 гр.2 раздела «Справочно 2».

В форме 11 за 2006 г. так же, как и при заполнении отчета за 2005 г. не должна отражаться на начало года стоимость приватизированных, выкупленных до 2006 г. гражданами у организации объектов жилищного фонда, если в балансе организации отражено выбытие этих средств. Если объекты жилищного фонда были приватизированы и выбывали в 2006 г. то выбытие отражается в гр.3, а также справочно по стр.441 и 442.

Взаимосвязь форм статотчетности

Данные о стоимости основных средств, незавершенного строительства и неустановленного оборудования, отраженные организацией в форме 11 на начало и на конец 2006 г. должны соответствовать аналогичным данным государственной статистической отчетности по форме 2-ф «Отчет о составе средств и источниках их образования», утвержденной постановлением Минстата РБ от 12.02.2007 № 13. Расхождения в остаточной стоимости могут быть выявлены по объектам жилищного фонда, внешнего благоустройства, гражданской обороны и т.д. потеря стоимости которых отражается в конце года справочно на забалансовом счете 014. В форме 2-ф по таким объектам остаточная и первоначальная стоимость равны (так же, как и в бухгалтерской отчетности), а в форме 11 остаточная стоимость данных объектов отражается с учетом потери стоимости за все время их эксплуатации.

Взаимоувязки формы 11 с формой 2-ф по состоянию на 1 января 2007 года

1. Данные стр.010 гр.1 раздела I формы 11 равны сумме данных стр.002 и 011 по гр.1 формы 2-ф. Причины расхождений необходимо разъяснить.

2. Данные стр.010 гр.9 формы 11 равны сумме данных стр.002 и 011 по гр.2 формы 2-ф. Причины расхождений необходимо разъяснить.

3. Данные стр.010 гр.2 формы 11 меньше или равны сумме данных стр.004 и 013 по гр.1 формы 2-ф.

4. Данные стр.010 гр.10 формы 11 меньше или равны сумме данных стр.004 и 013 по гр.2 формы 2-ф.

5. Данные стр.600 в гр.1 и 3 раздела III формы 11 равны данным стр.014 в гр.1 и 2 формы 2-ф.

6. Данные стр.601 в гр.1 и 3 формы 11 равны данным стр.015 в гр.1 и 2 формы 2-ф. Причины расхождений необходимо разъяснить.

Алла Черва, главный экономист отдела статистики основных фондов

и иностранных инвестиций Министерства статистики и анализа Республики Беларусь

Журнал «Главный Бухгалтер» № 12, 2007 г.

Примечание. Для наглядности примеры приведены по отдельным объектам. На практике при заполнении отчета в соответствующую группу основных средств войдут как объекты с включенными в конце года обособленными затратами, так и без них.

От редакции: Постановление Министерства статистики и анализа Республики Беларусь от 26.10.2006 № 161 «Об утверждении формы государственной статистической отчетности 1-МП "Отчет о финансово-хозяйственной деятельности субъекта малого предпринимательства" и указаний по ее заполнению» на основании постановления Министерства статистики и анализа Республики Беларусь от 27.09.2007 № 224 утратило силу.

Курсы валют 03.11.161.1 Статистическая отчетность. Виды отчетности.

1.2. Организация статистики в РФ.

1.3. Положение о порядке статистической отчетности в РФ.

1.1. статистическая отчетность

Непосредственный сбор массовых данных должен обеспечить полноту фактов, относящихся к рассматриваемому вопросу, так как явления находятся в постоянном изменении, развитии. В том случае, если отсутствуют полные данные, анализ и выводы могут быть ошибочными.

Для обеспечения достоверности статистических данных необходима тщательная всесторонняя проверка (контроль) качества собираемых фактов.

Для того, чтобы создать наилучшие условия для получения объективных материалов, необходима научная организация статистического наблюдения.

Статистическое наблюдение осуществляется в двух формах: путем предоставления отчетности и проведения специально организованных статистических наблюдений.

Отчетностью называют такую организованную форму статистического наблюдения, при которой сведения поступают в виде обязательных отчетов в определенные сроки и по утвержденным формам.

Статистическая отчетность— это официальный документ, в котором содержатся сведения о работе подотчетного объекта, занесенные на специальную форму, статистическая отчетность чаще всего базируется на данных бухгалтерского учета.

Первичный учет представляет собой регистрацию различных фактов (событий, процессов и т.д.), производимых по мере их совершения и, как правило, на первичном учетном документе. Примером может служить свидетельство о рождении ребенка. В торговле к первичным учетным документам относятся наряды на отпуск товаров, счета-фактуры, накладные и т.д. В функции первичного учета входят операции наблюдения, т. е. регистрация данных и подсчет итогов.

Каждое предприятие или учреждение представляет установленные формы статистической отчетности, характеризующие различные стороны их деятельности. Все формы статистической отчетности утверждают органы государственной статистики.

По своему содержанию формы отчетности бывают типовыми (общими) и специализированными.

Общая отчетность- это отчетность, содержащая одни и те же данные для определенной отрасли народного хозяйства и для предприятий (учреждений) всего народного хозяйства.

В специализированной отчетности содержатся специфические показатели отдельных отраслей промышленности, сельского хозяйства и т.п.

По периоду времени, за который представляется отчетность, по его деятельности различают отчетность текущую и годовую. Если сведения представляют за год, то текущую отчетность называют годовой. Отчетность за все другие периоды в пределах менее года, соответственно квартальная, месячная, недельная и т.п. называется текущей.

1.2. ОРГАНИЗАЦИЯ СТАТИСТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Изучением экономического и социального развития страны, отдельных ее регионов, отраслей, объединений, фирм, предприятий занимаются специально созданные для этого органы, совокупность которых называется статистической службой. В Российской Федерации функции статистической службы выполняют органы государственной статистики и органы ведомственной статистики.

Организация государственной статистики в стране, ее задачи видоизменялись в соответствии с изменениями органов государственного управления, их функций, с учетом особенностей развития экономики и социальной жизни общества.

Первый государственный статистический орган России был создан в 1811 г. при департаменте полиции. Статистическое отделение сводило отчеты губернаторов и вело демографическую статистику. Органов для сбора первичной информации не существовало, отчеты губернаторов основывались на донесениях полицейских чиновников, церковных записях о рождении, смерти, браках и т.п. В 1834 г. было образовано статистическое отделение при Министерстве внутренних дел; в 1852 г. оно было преобразовано в Статистический комитет, а спустя пять лет (в 1857 г.) - в Центральный статистический комитет (ЦСК) при Министерстве внутренних дел. Разработка методологии статистических исследований возлагалась на статистический совет при этом министерстве. В качестве местных органов правительственной статистики работали губернские статистические комитеты, а в 70-х годах были созданы земские статистические бюро. Земская статистика дала много ценного для совершенствования статистической практики и науки.

Правительственная статистика в России провела несколько крупных работ: в 1897 г. была проведена первая в России перепись населения, промышленные переписи 1908 и 1913 г. сельскохозяйственные переписи 1916 и 1917 гг.

После революции 1917г. (25 июля 1918г.) правительством было принято положение о государственной статистике, в соответствии с которым был создан высший орган государственной статистики - Центральное статистическое управление (ЦСУ). На базе бывших статистических органов земств, губернских статистических комитетов на местах были созданы губернские, уездные и городские бюро и отделы. В основу создания органов государственной статистики этим положением был положен принцип централизованного руководства статистикой на базе единства ее организации и методологии.

В последующие годы организация статистики претерпела ряд изменений, так, в 1930г. ЦСУ было передано в ведение Госплана СССР и в 1931 г. переименовано в Центральное управление народнохозяйственного учета (ЦУНХУ) при Госплане СССР. Это слияние органов статистики и планирования объяснялось необходимостью укрепления планового начала в управлении хозяйством страны. В 1932 г. создается сеть районных и городских инспекций, ведающих учетом и статистикой на территории района, города. В 1941 г. ЦУНХУ было переименовано в Центральное статистическое управление Госплана СССР.

В 1948 г. была проведена следующая крупная реорганизация органов статистики, когда Центральное статистическое управление при Совете Министров СССР, а в 1978 г. - в Центральное статистическое управление СССР.

В настоящее время главным учетно-статистическим центром в стране является Государственный комитет Российской Федерации по статистике (Госкомстат России).Он осуществляет руководство российской статистикой в соответствии со ст. 71 Конституции Российской Федерации. В его задачи входит представление официальной статистической информации Президенту, Правительству, Федеральному собранию, федеральным органам исполнительной власти, общественным и международным организациям, разработка научно обоснованной статистической методологии, координация статистической деятельности федеральных и региональных органов исполнительной власти, анализ экономико-статистической информации, составление национальных счетов и балансовых расчетов.

Система органов государственной статистики образована в соответствии с административно-территориальным делением страны. В республиках, входящих в Российскую Федерацию, имеются республиканские комитеты. В автономной области, автономных округах, краях, а также в областях, в городах Москве и Санкт-Петербурге действуют государственные комитеты по статистике (комитеты государственной статистики); в районах (городах) - управления (отделы) государственной статистики.

Госкомстат РФ выполняет работу по сбору, обработке и анализу научно обоснованных данных, характеризующих экономическое и социальное развитие страны, процессы становления многоукладной экономики, ход выполнения государственных и региональных программ по решению важнейших народнохозяйственных проблем, эффективность производства. Характеризуя развитие национальной экономики страны, Госкомстат выявляет соотношения отраслей экономики, соотношения между размерами производства продукции и размерами ее потребления, в том числе потребления различных видов продукции на душу населения, отражает достигнутый уровень валового внутреннего и валового национального продукта, национальный доход и т.д. Этой информацией обеспечиваются законодательная власть, исполнительные, управленческие и хозяйственные органы. Одновременно с этим Госкомстат занимается совершенствованием методологии учета и статистики, разрабатывает формы отчетности. В настоящее время особое значение придается формированию бухгалтерских и статистических показателей в соответствии с требованиями международного бухгалтерского учета и системы национальных счетов (СНС), поскольку эта система наиболее полно отвечает требованиям рыночных отношений. Методы сбора и обработки статистических данных, методология исчисления статистических показателей, установленные Госкомстатом России, являются официальными стандартами Российской Федерации.

Органы государственной статистики выполняют переписи и единовременные учеты, необходимые для глубокого изучения отдельных сторон экономики и образа жизни населения; публикуют данные об экономическом и социальном развитии страны и отдельных ее регионов, данные по международной статистике и международным сопоставлениям.

В связи с переходом на принятую в международной практике систему учета и статистики в России создан и функционирует Единый государственный реестр (регистр) предприятий . организаций, учреждений и объединений (ЕГРПО ). Цель его создания - обеспечение единого государственного учета предприятий и организаций, формирование информационного фонда.

Информационный фонд состоит из четырех разделов :

1) идентификационный - регистрационный код объекта, являющийся уникальным для всего информационного пространства России;

2) классификационный - сведения об отраслевой, территориальной принадлежности субъекта, его подчиненности, виде собственности, организационной форме;

3) справочный - фамилия руководителя, адрес объекта, номера телефонов, факсов и т.д. сведения об учредителях;

4) экономический - показатели, характеризующие субъект (среднесписочная численность работников, стоимость основных средств, уставной фонд, балансовая прибыль и др.).

Первые три раздела реестра заполняются в процессе государственной регистрации; источником формирования четвертого раздела является квартальная и годовая отчетность, представляемая в региональные органы статистики. В соответствии с законом Российской Федерации "Об ответственности за порядок представления государственной статистической отчетности" руководители предприятий и другие должностные лица, подписывающие отчет, несут административную ответственность за непредставление отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение данных или нарушение сроков представления отчетов.

Держателем ЕГРПО является Госкомстат России, держателями республиканских, краевых, областных, городских уровней Реестра являются соответствующие органы государственной статистики. Госкомстат обеспечивает методическое руководство, координацию и контроль за государственным учетом юридических лиц и ведением ЕГРПО, определяет состав и источники получения экономических показателей, методологию их исчисления и формирования результативной информации. Пользователями ЕГРПО могут быть любые юридические и физические лица, заинтересованные в информации.

Одной из важнейших задач центрального органа государственной статистики является укрепление контактов с международными статистическими службами ООН, в первую очередь с ее Статистической комиссией. В ее задачи входит разработка методологии статистических работ, системы сопоставимых показателей, разработка и анализ статистической работы специализированных органов ООН, подготовка рекомендаций для Статистического бюро Секретариата ООН. Являясь исполнительным органом, Статистическое бюро Секретариата ООН собирает статистическую информацию от государств - членов ООН, публикует ее, выполняет доклады по различным вопросам статистики и публикует результаты выполненных исследований в периодических изданиях ("Ежегодник по внешней торговле", "Демографический ежегодник" и др.).

Наряду с общегосударственной статистикой существует ведомственная статистика, ведущаяся на предприятиях, в объединениях, ведомствах, министерствах. Ведомственная статистика выполняет работы, связанные с получением, обработкой и анализом статистической информации,необходимой для руководства и планирования их деятельности. Для ведения статистики на предприятиях, в объединениях, концернах, ассоциациях, министерствах созданы те или иные статистические органы (ячейки). На отдельных предприятиях статистическую работу может вести один человек, даже по должности не статистик; в крупных объединениях, министерствах имеются специальные отделы, управления.

Значение ведомственной статистики в настоящее время значительно возросло в силу того, что развитие рыночной экономики, самостоятельность предприятий и полная ответственность за результаты производственно-хозяйственной деятельности требуют более глубокого анализа экономических процессов, происходящих на предприятиях. Такой анализ нуждается в обширной статистической информации, которая может быть получена не только на основе первичного учета, ведущегося на предприятиях, но и дополнительно путем специальных обследований, использования нормативных информационных материалов, в частности, информации ЕГРПО.

Главная задача ведомственной статистики заключается в обеспечении информацией, характеризующей выполнение внутрифирменных (внутрипроизводственных) планов, наличие внутрипроизводственных резервов увеличения выпуска продукции, улучшения использования производственного потенциала. На рис. 2.1. представлено в общем виде формирование показателей производственной деятельности предприятия (объединения, концерна) любой формы собственности.

Благодаря статистике управляющие органы получают всестороннюю характеристику управляемого объекта - отрасли экономики, предприятия или его отдельных подразделений. Статистика системы своих показателей выражает результаты их работы за истекший период, осуществляет контроль над выполнением плана, что требует единства методологии показателей статистики и планировании. Но круг показателей статистики шире планового, так как наряду с планируемыми, статистика устанавливает и не планируемые показатели. Например, в плане нет, и не может быть показателей целодневных и внутрисменных простоев сверхурочных работ и ряда других показателей. В задачу статистики входит не только проверка выполнения плана, но и выявления качества самого планирования. Так, в частности, в отдельных случаях можно установить, что недовыполнение плана зависело от причин, влияние которых не было должным образом учтено при составлении плана.

Выявления неиспользованных резервов производства для более полного удовлетворения потребностей в продукции предприятия и повышения эффективности его работы достигается взаимосвязанным анализом показателей каждого блока, что может быть достигнуто при наличии достаточной информации.

Рис. 2.1. Блок-схема формирования показателей производственной деятельности предприятия

Критерий эффективности предполагает оптимальное соотношение результатов производства и необходимых для его достижения затрат. Так, в процессе анализа статистика должна выявить резервы повышения производительности труда, улучшения использования основных фондов и производственных мощностей, материальных ресурсов, снижения непроизводительных затрат и т.д.

Кроме оценки работы предприятия в целом задачей статистики является изучение результатов работы его подразделений (цехов, участков, бригад), выявление реальных пропорций, складывающихся в процессе производства.

Повышение роли экономических методов управления предполагает совершенствование системы показателей оценки их работы.

Точные и объективные данные статистики необходимы для составления планов работы предприятия. Причем в новых условиях хозяйствования требуется укрепление связи прогнозирования, текущего и перспективного планирования.

Необходимость в статистической информации появляется уже на начальном этапе планирования. В общей системе планов на предприятиях определяющим является план выпуска продукции, поэтому обоснованное предвидение темпов роста и пропорций определенных видов продукции на перспективу имеет исключительно большое значение. С развитием рыночных отношений меняется подход к планированию выпуска продукции, что требует дополнительной статистической информации. В первую очередь статистика обеспечивает информацию о состоянии и сегментации рынка, о конкурентоспособности каждого вида продукции, работ, услуг. Важное значение имеет анализ динамики цен и исследование вопросов ценообразования. Рыночный механизм ценообразования требует системы статистических показателей как информационной основы для моделирования рыночных ситуаций и для обоснованного прогнозирования последствий. Для целей составления плана необходимы статистические данные о наличии трудовых и материальных ресурсов, достигнутом уровне их использовании, имеющихся резервах.

Перед органами государственной и ведомственной статистики стоит ответственная задача теоретического обоснования объема и состава статистической информации, которая отвечала бы современным условиям развития экономики, перехода к новым принципам управления. Вопросы улучшения информационной базы требуют решения двух групп задач. Во-первых, система информации должна содействовать полному удовлетворению потребностей в информации различных уровней управления; на предприятиях эта система должна обеспечить переход в управлении преимущественно на режим предотвращения перебоев в работе вместо режима устранения последствий отклонений от нормального хода производства. Во-вторых, необходимо сдерживать рост информации за счет исключения избыточных данных, не имеющих значение для принятия обоснованных управленческих решений; это связано с рационализацией в самой системе учета и должно способствовать минимизации затрат на выполнение этой функции.

Таким образом, главным содержанием статистики является исчисление статистических показателей и их анализ, благодаря чему управляющие органы получают всестороннюю характеристику управляемого объекта, будь то вся национальная экономика или отдельные ее отрасли, предприятия и их подразделения. Управлять сложными социальными и экономическими системами нельзя, не располагая оперативной, достоверной и полной статистической информацией.

1.3. положение о порядке статистической отчетности в РФ.

ПОЛОЖЕНИЕ О ПОРЯДКЕ ПРЕДСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ

СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

(Утверждено постановлением Госкомстата Российской Федерации от 14 августа 1992 г. № 130)

I. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее Положение разработано в соответствии с законом Российской Федерации «Об ответственности за нарушение порядка представления государственной статистической отчетности», Временным положением о Государственном комитете Российской Федерации, утвержденным Постановлением Президиума Верховного Совета РСФСР от 27 апреля 1991г. № 1117-1 и во исполнение постановления Верховного Совета Российской Федерации от 13 мая 1992 г. № 2762-1 «О порядке введения в действие закона Российской Федерации «Об ответственности за нарушение порядка предоставления государственной статистической отчетности».

В соответствии со статьей 28 закона РСФСР «О предприятиях и предпринимательской деятельности» предприятие, независимо от его организационно-правовой формы, ведет бухгалтерскую и статистическую отчетность и представляет на их основе государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Положение регламентирует порядок представления государственных статистических отчетов и других данных, необходимых для проведения государственных статистических наблюдений, соответствующим региональным органам государственной статистики и в другие адреса, предусмотренные на бланках форм государственной статистической отчетности, предприятиями, учреждениями, организациями, объединениями, независимо от их форм собственности, а также гражданами, занимающимися предпринимательской деятельностью.

П. ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ, ПОРЯДОК ЕЕ ПРЕДСТАВЛЕНИЯ

1. Государственная статистическая отчетность включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и т.д.), формы и программы которых, а также инструкции по их заполнению, утверждены Государственным комитетом Российской Федерации по статистике, или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, гг. Москвы и Санкт-Петербурга.

2. Состав и методология исчисления показателей, круг субъектов, представляющих государственную статистическую отчетность, адреса, сроки и способы ее представления, которые указываются на бланках форм и в инструкциях по их заполнению, являются обязательными для всех отчитывающихся субъектов и не могут быть изменены без санкции утвердившего эти формы статистического органа.

3. На этапе государственной регистрации (перерегистрации) предприятия, учреждения, организации, объединения, независимо от их формы собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения в государственной статистической отчетности.

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО.

4. Статистические показатели государственной статистической отчетности, в том числе составляющие государственную, военную и коммерческую тайну, представляются органам государственной статистики и в другие адреса, предусмотренные на бланках форм государственной статистической отчетности, в соответствии с установленным порядком бесплатно.

Статистическая информация закрытого характера представляется органам государственной статистики в порядке, обеспечивающем сохранение государственной и военной тайны.

5. Государственная статистическая отчетность, сбор и обработка которой осуществляется в системе министерств, ведомств, концернов и других объединений, представляется органам государственной статистики по программе и в сроки, установленные для них Госкомстатом России.

6. Датой представления государственной статистической отчетности для одногородних предприятий, учреждений, организаций, объединений и граждан, занимающихся предпринимательской деятельностью, считается день фактической передачи ее по принадлежности, а для иногородних - дата отправления, обозначенная в штемпеле почтового предприятия.

Для одногородних предприятий и организаций почтовые отправления не допускаются.

7. Нарушением сроков представления государственной статистической отчетности является опоздание, длящееся до одних суток, а опоздание, длящееся более одних суток, рассматривается как ее непредставление.

8. Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методических указаний по составлению государственной статистической отчетности, а также арифметических ошибок.

III. ОБ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ПОРЯДКА

ПРЕДСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

9. В соответствии с законом Российской Федерации «Об ответственности за нарушения порядка предоставления государственной статистической отчетности», руководители и другие должностные лица, подписывающие отчет, несут административную ответственность за непредставление отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение отчетных данных или нарушение сроков представления отчетов.

10. Дела об административных правонарушениях, перечисленных в п. 9 данного Положения, рассматривают Председатель Государственного комитета Российской Федерации по статистике и его заместители, руководители республиканских (республик в составе Российской Федерации), краевых, областных, автономной области, окружных, Московского городского, Санкт-Петербургского комитетов и управлений статистики и их заместители, начальники районных и городских отделов статистики.

11. При выявлении министерствами, ведомствами, концернами и другими объединениями, указанными в пункте 5 настоящего Положения, фактов нарушений порядка представления государственной статистической отчетности они имеют право вносить органам государственной статистики предложения о привлечении нарушителей к административной ответственности.

12. Порядок производства по делам об административных правонарушениях определяется кодексом РСФСР об административных правонарушениях и законодательством республик в составе Российской Федерации.

13. Административное взыскание налагается с учетом характера совершенного правонарушения, степени вины, имущественного положения правонарушителя, обстоятельств, смягчающих и отягчающих ответственность.

14. При установлении фактов нарушения порядка представления государственной статистической отчетности работники органов государственной статистики составляют протоколы о совершении административного правонарушения.

Протоколы подписываются лицом, его составившим, и лицом, совершившим административное правонарушение. В случае отказа подписания протокола в нем делается запись об этом. Лицо, совершившее правонарушение, вправе представить прилагаемые к протоколу объяснения и замечания, а также изложить мотивы отказа его подписания. Отказ от подписания протокола не является основанием для прекращения производства по делу. Протокол вместе со всеми материалами проверок передается руководителю органа государственной статистики, который рассматривает их не позднее чем в пятнадцатидневный срок. Один экземпляр протокола передается лицу, нарушившему порядок представления статотчетности. Протоколы должны быть зарегистрированы в книге учета.

Дело об административном правонарушении рассматривается в присутствии лица, привлеченного к административной ответственности. В отсутствие этого лица дело может быть рассмотрено только в случаях, когда имеются данные о своевременном его извещении о месте и времени рассмотрения дела и если от него не поступило ходатайство об отложении рассмотрения дела по уважительным причинам.

15. По результатам рассмотрения дела руководитель органа государственной статистики выносит постановление, которое объявляется немедленно. Постановление подписывается и заверяется гербовой печатью.

Копия постановления вручается или в течение 3 дней высылается заказной почтой с уведомлением о вручении лицу, в отношении которого оно вынесено. Корешок постановления направляется в налоговую службу для принятия мер по взысканию штрафа в случае его неуплаты в пятнадцатидневный срок со дня вручения нарушителю постановления о наложении штрафа.

16. Постановление о наложении административного взыскания выносится не позднее двух месяцев со дня совершения правонарушения, а при длящемся правонарушении — двух месяцев со дня его обнаружения.

Постановление о наложении административного взыскания может быть обжаловано в течение десяти дней со дня его вынесения начальнику вышестоящего органа государственной статистики или в районный (городской) суд, решение которого является окончательным.

Руководитель вышестоящего органа государственной статистики проверяет законность и обоснованность постановления и принимает одно из следующих решений:

• оставить постановление без изменения, а жалобу без удовлетворения;

• отменить постановление и прекратить дело;

• отменить постановление и направить материалы на новое рассмотрение;

• изменить размер штрафа в сторону его уменьшения.

17. Постановление органа государственной статистики по делу об административном правонарушении является исполнительным документом и обязательно для исполнения всеми должностными лицами. Штраф уплачивается нарушителем в учреждение банка не позднее 15 дней со дня получения постановления или со дня уведомления его об оставлении жалобы на постановление без удовлетворения. Органу государственной статистики предъявляется квитанция об уплате штрафа.

18. В случае представления искаженных статистических данных, повлекших необходимость исправления итогов сводной отчетности, органы государственной статистики имеют право взыскивать с предприятий, учреждений, организаций, объединений возникший в результате этого ущерб.

Дополнительные работы по исправлению итогов сводной отчетности оформляются актом выполненных работ, где указывается сумма произведенных затрат, т. е. нанесенного ущерба.

В соответствии с Положением о претензионном порядке урегулирования споров, утвержденным Постановлением Верховного Совета Российской Федерации от 24 июня 1992 г. № 3116, в адрес предприятий, учреждений, организаций, объединений, представивших искаженные данные, направляется претензия, к которой прилагается копия акта выполненных работ и другие документы, необходимые для урегулирования спора.

В случае отказа предприятия, учреждения, организации, объединения добровольно возместить нанесенный ущерб взыскание производится через арбитражный суд.