Категория: Бланки/Образцы

Текст данного документа в первоначальной редакции приведен в Информационном банке в соответствие с официальным изданием Госстроя России (М. Госстрой России, 2004) и отличается от текста, находящегося на хранении в Минюсте России. Подробнее см. информацию. размещенную к Методике.

Постановление Госстроя России от 05.03.2004 N 15/1 (ред. от 16.06.2014) "Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации" (вместе с "МДС 81-35.2004. ")

Локальные сметные расчеты (сметы)

4.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

4.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

4.3. При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

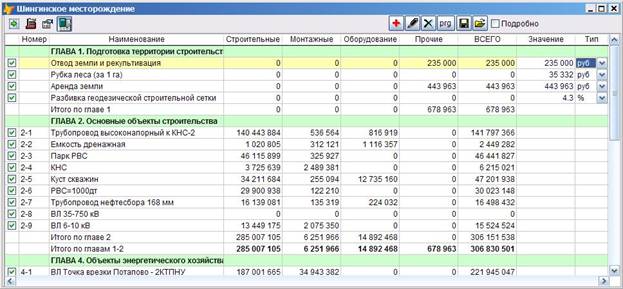

4.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

по строительным работам - земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

по специальным строительным работам - фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

по установке оборудования - приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

4.5. Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

4.6. При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один - два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со словом "до", следует понимать включительно, а со словом "от" - исключая указанную величину, т.е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в приложении N 1 настоящей Методики.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1. не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе "шифр, номера нормативов и коды ресурсов" после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1 ), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

4.7. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок ("Общие положения").

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 "Работы при реконструкции зданий и сооружений") с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

4.8. При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

4.9. По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

4.10. Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

технических (эксплуатации строительных машин и механизмов);

трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце сметного расчета (сметы), за итогом прямых затрат, а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

4.11. Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике.

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

4.12. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием "В том числе возвратные суммы" и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

4.13. При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д. что должно быть обосновано ПОС, норма корректируется.

4.14. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

Открыть полный текст документа

Проверку той или иной сметы может осуществить тот, кто знает, как читать сметы. Более трудный и менее понятный вопрос заключается в том, как читать смету . которая составлена посредством специально составленной для этого программы. Проверка сметы важна для каждого заказчика любых видов работ: строительных, ремонтных и пр.

Доступна для понимания смета, в которой заказчик обычным образом указал перечень предполагаемых работ. Однако наличие в смете шифров, кодов, неизвестных названий часто делает для заказчика сметы, составленные в программе, мало доступными. Как правильно читать сметы ?

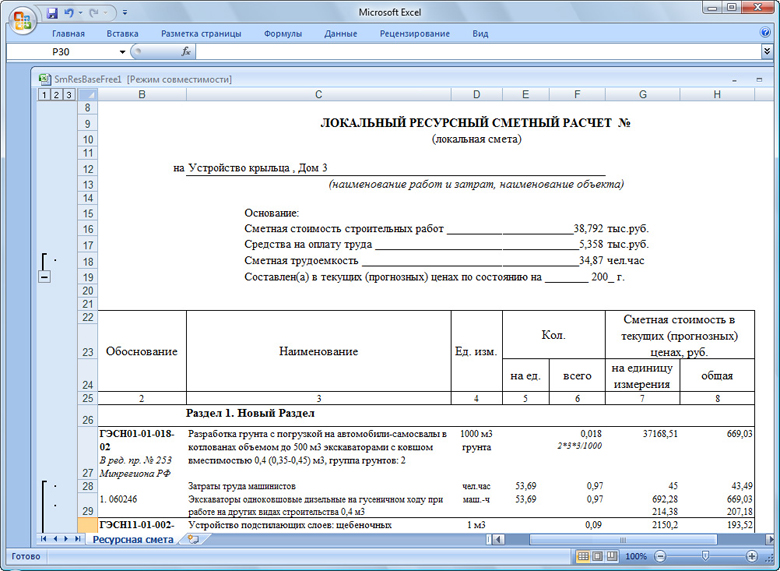

Смета – это документ, изложенный в свободной форме, в котором указаны расходы на выполнение работ. Для разработки сметы заполняйте таблицу, состоящую из определенных колонок, а именно: номер по порядку, наименование расходов, количество, цена за единицу, сумма. Отдельно должны просматриваться строки «налоги» и «прибыль организации». В последней строке выводится сумма расходов под общим названием «итого».

Перед любым заказчиком, начинающим строительство, возникают вопросы: как читать строительную смету и как ее проверить притом, что отсутствует специальное образование? Нанятая строительная бригада должна предоставить упрощенный вариант сметы. В ней заказчику нужно проконтролировать стоимость работ и материалов, просмотреть перечень работ согласно проекту. В смете вы увидите только предварительный расчет. На начальном этапе строительства и, соответственно, проверки сметы очень важно согласовать перечень работ и цены на них. Хорошо бы согласовать и цены на материалы, но сложность заключается в том, что они могут меняться из-за роста цен на бензин или дизтопливо, на цемент, металл и т.д. Таким образом, повышение цен на материалы напрямую связано с их производством и доставкой.

Выполняя ремонт квартир, коттеджей, фирм, может составляться локальная смета на отдельно взятый участок ремонта или строительства. «Как читать локальную смету ?» - спросите вы. Так же как и любую другую. Предварительную смету на ремонт квартир, фирмы обычно составляют бесплатно. Несмотря на то, что это предварительная смета, в ней все же указываются цены на работы, дается их полный перечень для ознакомления заказчика. Детальная смета представляется после заключения договора на ремонтно-строительные работы. Разница между сметами может отличаться на плюс-минус 10% при тех же условиях и том же задании.

Таким образом, прочитав эту статью и другие подобные источники на нашем сайте, вы сможете детально освоить вопрос «как читать смету на строительство ».

© 2014 О проекте Реклама Помощь Все проекты

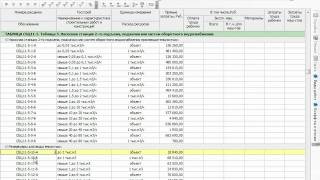

Стоимость материалов заказчика по смете

Для получения значения любого элемента сметного расчёта из конкретного раздела локальной сметы необходимо вначале написать РАЗДЕЛ. далее указать порядковый номер раздела, поставить точку, после чего добавить соответствующий идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. Следует отметить, что для получения значений элементов сметного расчёта из разделов сметы необходимо предварительно в окне с параметрами сметы на закладке Расчет – Итоги установить флажок Раздельное начисление итогов по разделам .

Значения всех идентификаторов возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. А при заданном базисно-индексном расчёте возвращаемое значение идентификатора также зависит от того, выбран ли в параметрах сметы какой-либо способ применения индексов, или в данный момент индексы в смете не используются.

Но в ПК «ГРАНД-Смета» также предусмотрена возможность добавить к идентификатору дополнительный квалификатор методики расчёта, чтобы получить нужное значение независимо от текущих настроек сметы: БЦ – расчёт в базисных ценах без учёта индексов, БИМ – расчёт в текущих ценах базисно-индексным методом в соответствии с настройкой индексов в смете, ТЦ – расчёт ресурсным методом. Пример использования: ТЦ.МАТ – возвращает стоимость материалов в текущих ценах по ресурсному расчёту; БЦ.НР – возвращает сумму накладных расходов в базисных ценах.

Благодаря этому появилась возможность, например, при составлении локальной сметы базисно-индексным методом посчитать заработную плату рабочих и стоимость эксплуатации машин стандартным образом с использованием индексов, а стоимость материалов взять по ресурсному расчёту сразу в текущих ценах – для этого необходимо в основном расчёте стоимость материалов обнулить, после чего добавить в список лимитированных затрат строку со значением ТЦ.МАТ.

Для каждого клиента, который обращается в "Единый Инженерный Центр" мы готовим сметный расчет на программе "Сметный калькулятор". Это достаточно просто и понятно, так как все нормативы уже давно посчитаны и стоит только найти требуемый норматив и ввести объем работ и расчет готов. Однако часто сталкиваемся с так называемыми "рыночными клиентами", которые не разбираются в строительсве, а тем более в сметном деле. Крупные и знающие клиенты просят именно локальные сметы разработанные на специализированных программах, на это есть несколько причин:

- По нормативам локальных расчетов цена ниже, чем у "кустарников".

- Для бухгалтерии, финансовых проверок, юристов такая форма смет наиболее подходящая.

- Локальная смета солиднее простого списка цен.

Чтобы ввести вас в небольшой экскурс в сметное дело и чтобы вы понимали откуда берутся те или иные нормативы на прокладку трубопроводов и работам по инженерным сетям или по любым другим строительным работам.

Начать стоит с Базисного уровня цен, в 1984 году расчитали все стоиомсти строительных работ и по ним стали расчитывать стоиомсть работ на строительство.

Для определения цены (составления сметной документации) на строительную продукцию необходимы соответствующая методическая документация и сметно-нормативная база. Каждая нормативная база разрабатывается в зафиксированном на определенную дату уровне цен. На текущий момент существует четыре уровня цен.

Т.о. сметная стоимость, рассчитанная в сметных документах с применением любой сметно-нормативной базы, так же будет в зафиксированном уровне цен (на 01.01.1984, на 01.01.1991, на 01.01.1998 и т.д.).

Базисный уровень стоимости – уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Далее при переходе цен из 1984 года в цены 2015 года используют Индексы пересчета в строительстве.

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату, численно равные отношению стоимости строительной продукции на текущем уровне цен к стоимости на базовом уровне. Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Методика расчета индексов пересчета цен в строительстве заключается в периодическом отслеживании и статистической обработке текущих цен на строительную продукцию, работы и ресурсы с последующим усреднением полученных индексов.

Такую работу проводят региональные центры ценообразования в строительстве РЦЦС.

Ст.у. – сметная стоимость в текущем уровне цен;

Собъекта аналога б.у. – сметная стоимость объекта аналога в базовом уровне цен;

Ин – индекс удорожания;

Ккорр – корректировочный коэффициент.

Продолжаем, теперь переходим к стоимости строительных работ.

Сметная стоимость строительства – полная стоимость объекта, подготовленного к вводу в действие.

Сметная стоимость строительно-монтажных работ по экономическому содержанию в основном состоит из себестоимости и прибыли.

Ссмр – стоимость строительно-монтажных работ;

С – себестоимость строительства (собственные издержки строительной организации);

П – прибыль строительной организации;

Себестоимость строительства состоит из прямых затрат . т.е. затрат, величина которых может быть определена прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы, и затрат на организацию строительного процесса, учитывающихся накладными расходами . Т.о. сметная себестоимость складывается из:

ПЗ – прямые затраты,

НР – накладные расходы.

Прямые затраты включают:

Прямые затраты определяются по формуле:

В сметную стоимость материалов входят затраты не только на приобретение, но и на расходы, связанные с заготовкой и доставкой материалов на строительную площадку.

Стоимость эксплуатации машин включает затраты, предусмотренные сметными нормами (амортизационные отчисления, стоимость горюче-смазочных материалов и др. а также заработная плата рабочих, управляющих строительными машинами).

Теперь подробнее разберемся с Накладными расходами.

Накладные расходы предназначены для компенсации затрат строительной организации на обслуживание, организацию и управление строительством. Величина их определяется косвенным путем в процентах от фонда оплаты труда рабочих.

Перечень затрат, включаемых в статью накладные расходы:

2.Расходы на обслуживание работников

3.Расходы на организацию работ на строительных площадках

4. Прочие накладные расходы

Обычно норматив накладных расходов находится в пределах от 96-156. (9,6%-15,6%) Чем меньше компания и чем меньше сметная стоимость тем ниже это значение. В строительстве для небольших компаний принято ориентироваться на значения 118-128 (11,8% - 12,8%).

Сметная прибыль – это нормативная (гарантированная) прибыль подрядной организации в составе цены строительной продукции, идущая в основном на развитие производственной базы и социальной сферы подрядчика.

Перечень затрат, включаемых в статью сметная прибыль:

Для компаний размер сметной прибыли колеблится от 40-175 (4%-17,5%). Он зависит от вида деятельности компании. Для прокладки трубопроводов и инженерных сетей норма сметной прибыли не менее 8,3%.

Сметная прибыль не должна быть ниже уровня инфляции на текущий период, в противном случае действия, направленные на намеренное введение компании в убыток подлежит проверке надзорных органов и как следствие административной или уголовной ответственности. При меньших значениях прибыли нет возможности оплачивать платежи в налоговую базу и накапливать оборотные средства, что ставит под вопрос дальнейшее развитие компании.

Если вы хотите подробнее изучить вопросы по сметному делу, прошу ознакомиться с этой лекцией. Всего 30 страниц откроют для вас понимание этого вопроса.

С вами был: Максим Гончаренко.