Категория: Бланки/Образцы

Программный комплекс РИК предназначен для автоматизированного выпуска сметной документации. Программа работает с нормативными базами ЕРЕР 1984, СНиР 1991, МТСН 81-98, ГЭСН 2001, ТЕР, ФЕР, ТСН, ФСНБ, новые ТСНБ ТЕР-2001.

Описание программного комплекса РИК Основные особенности программы РИКПрограммный комплекс РИК поставляется в пяти вариантах:

Для работы программного комплекса WinРИК требуются:

Система защиты предусматривает наличие электронного ключа (USB или LPT), без которого запуск программы невозможен.

Так же для работы программного комплекса требуется наличие BDE (Borland Database Engine) версии не ниже 5.01 (входит в комплект поставки).

Для нормальной работы программного комплекса на компьютере не должны работать архиваторы реального времени с файлами формата zip. Поэтому, если при работе с программой выдается сооб необходимо отключить на время работы программы соответствующий архиватор.

ПК РИК НЦС

Вы инвестируете в строительство?

Вы не специалист в сметном деле?

У Вас нет времени долго и скрупулезно собирать данные о средней стоимости объектов, аналогичных Вашему?

Вы хотите быть уверенными в правильности выбранной Вами методики расчета прогнозной стоимости строительства?

Вам нужно знать стоимость строительства объекта, если начать строительство сегодня, через полгода, через год и, обязательно, с учетом официальных прогнозных индексов-дефляторов?

Всего несколько несложных операций в программе позволят Вам добиться желаемой цели!

ПК РИК НЦС использует:

Расчет стоимости планируемого к строительству объекта включает несколько этапов:

Программный комплекс РИК НЦС предназначен для составления нормативной документации, используемой для оценки инвестиций в строительство. В программу заложен расчет прогнозных цен с помощью индекса-дефлятора вплоть до 2030 года. ПК РИК НЦС поставляется с нормативными базами 2011 и 2012 годов, включающих в себя 16 сборников укрупненных нормативов:

Стоимость ПК РИК НЦС с нормативными базами 2011 и 2012 годов составляет 8260 рублей (включая НДС).

Главное окно программы:

Объектные сметные расчеты ( сметы) объединяют в своем составе данные из локальных смет на объект в целом. [2]

Объектные сметные расчеты ( сметы) составляются на строительство каждого отдельного здания и сооружения и определяют общий размер всех затрат, связанных с возведением данного объекта. Объектные сметы составляются на основе локальных сметных расчетов ( смет) на отдельные виды работ и затрат по зданиям, сооружениям и общеплощадочным работам. Согласованные с подрядными строительными организациями сметные расчеты ( сметы), входящие в объектные сметы, являются основанием для определения сметной стоимости товарной строительной продукции. [3]

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. [4]

Объектные сметные расчеты. объединяемые в сводный сметный расчет стоимости строительства при двухстадийном и при одностадийном проектировании для объектов с продолжительностью строительства свыше двух лет, составляются по форме объектных смет. При составлении объектных сметных расчетов применяются укрупненные показатели стоимости строительства ( УПСС), укрупненные сметные нормы ( УСН), прейскуранты на строительство зданий и сооружений и другие укрупненные нормативы на основании архитектурно-строительных решений и решений технологической части проекта. [5]

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. [6]

При составлении объектных сметных расчетов по данным смет к рабочим чертежам аналогичных объектов единицы измерения выбираются в зависимости от типа здания, сооружения; например, для здания - 1 м3 объема или 1 м2 производственной ( общей, общей приведенной, рабочей) площади. [7]

При составлении объектного сметного расчета могут использоваться укрупненные сметные нормативы ( показатели), а также стоимостные показатели по проектам-аналогам. [8]

Нормативная трудоемкость в составе объектных сметных расчетов выделяется в том же порядке, что и для объектных смет. Однако в объектных сметных расчетах не показываются соответствующие начисления к стоимости строительных и монтажных работ, которые даются к этой стоимости в составе объектных смет. [9]

На рис. 4.3 приводится форма объектного сметного расчета. [10]

В некоторых случаях для составления объектных сметных расчетов могут применяться единичные расценки на строительные конструкции и работы. Например, для определения сметной стоимости создания акватории порта, когда на первой стадии проектирования уже известно геологическое строение дна моря, рефулерные работы могут определяться по единичным расценкам. [11]

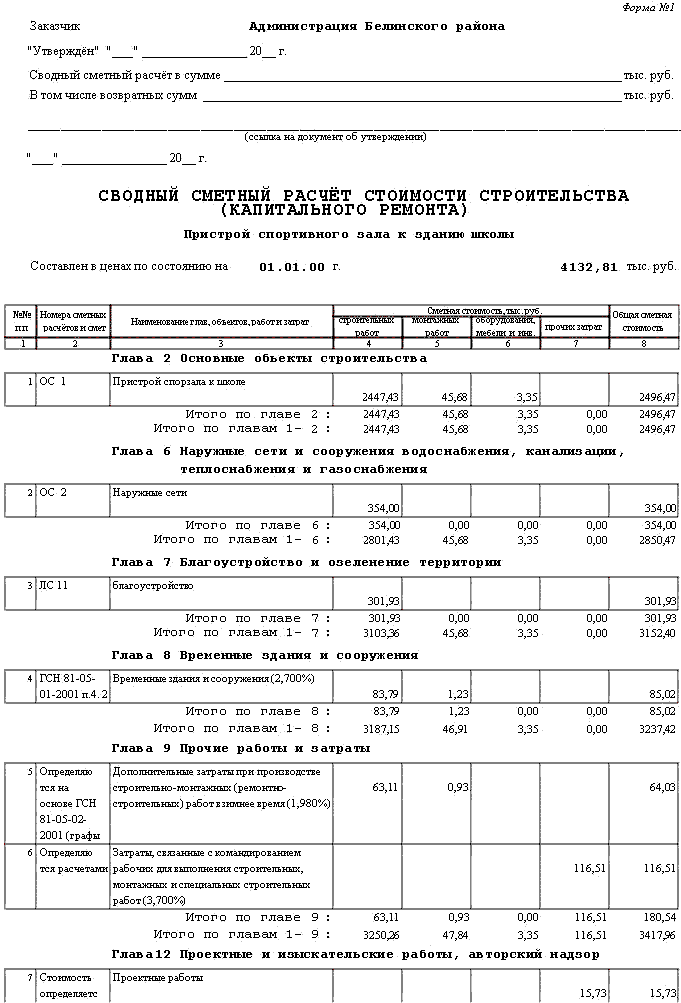

Каждая строка сводного сметного расчета соответствует данным объектного сметного расчета ( объектной сметы) на отдельные объекты, работы и затраты и имеет ссылку на номер указанных документов. [12]

В графы 2 - 4 ведомости включаются итоговые данные соответствующих объектных сметных расчетов. В графы 5 - 7, когда пусковой комплекс объекта входит неполностью, сметная стоимость этого объема работ определяется расчетом на основании проектных данных. [13]

В графы 2 - 4 ведомости включаются итоговьш данные соответствующих объектных сметных расчетов. В графы 5 - 7, когда пусковой комплекс объекта входит неполностью, сметная стоимость этого объема работ определяется расчетом на основании проектных данных. [14]

Выделение нормативной трудоемкости в объектных сметах и в объектных сметных расчетах. В объектных сметах отдельно определяется нормативная трудоемкость в составе работ по возведению титульных временных зданий и сооружений, зимних удорожаний и других видов прочих работ и затрат, включаемых в эти сметы. [15]

Страницы: 1 2 3

Поделиться ссылкой:

Объектная смета включает себя локальные сметы, которые суммируются по отдельным видам затрат, то есть по соответствующим графам. Стоимость работ по видам складывается, а сумма уже и будет частью расчета (сметы) на весь объект в целом (стройки или ремонта).

Но расчет объектной сметы включает в себя не только чистые затраты на строительно-монтажные работы, но и так называемые прочие или лимитированные затраты. Это могут быть и затраты на сооружение временных строений, и на перевозку рабочих, и дополнительных расходы в зимнее время, и какие-либо непредвиденные расходы. Всё это вносится в предусмотренную в смете графу «Прочие работы и затраты» и входит в полную стоимость объекта. Причем эта цифра в конце распределяется на удорожание каждой выполненной строительно-монтажной операции в процентном отношении между графами.

Бывают случаи, когда все затраты определяются только одной локальной сметой. Тогда составление объектной сметы является излишним, и в ее роли выступает локальная. Но и для такой сметы необходимо учитывать лимитированные затраты, которые перераспределяются между затратными статьями точно таким же образом, как и в полной объектной смете. Если же речь идет о строительстве, которое и является «объектом», то схема остается такой же, как выше описано. Точно также учитываются все затраты по графам, а лимитированные затраты распределяются на их удорожание в процентном отношении.

Если на объекте (стройке) выполнялся только один какой-то вид работ и на него были составлены локальные сметы, то объектные сметные расчеты объединяют их в одной строке.

Существует ещё такое понятие, как возвратные суммы. Они выносятся из локальных смет, являются их итогом.

Если объект состоит из жилых зданий и пристроенных или встроенных в них предприятий (организаций), то порядок составления объектной сметы для них отличается и производится отдельно. Как распределять эту стоимость предусмотрено в п.13.3.4 Методики определения стоимости строительной продукции на территории Российской Федерации.

Так же можно составить одну общую смету, а после подведения итогов распределить стоимость на жилую часть здания и ту часть, которая занята предприятиями или организациями.

© 2014 О проекте Реклама Помощь Все проекты

Сметы (расчеты), определяющие стоимость отдельных зданий и сооружений, которые входят в состав строек, их очередей и пусковых комплексов, называются объектными. Они служат основой для формирования договорной цены на объекты, поскольку отражают их полную стоимость, необходимую для расчетов между заказчиком и подрядчиком.

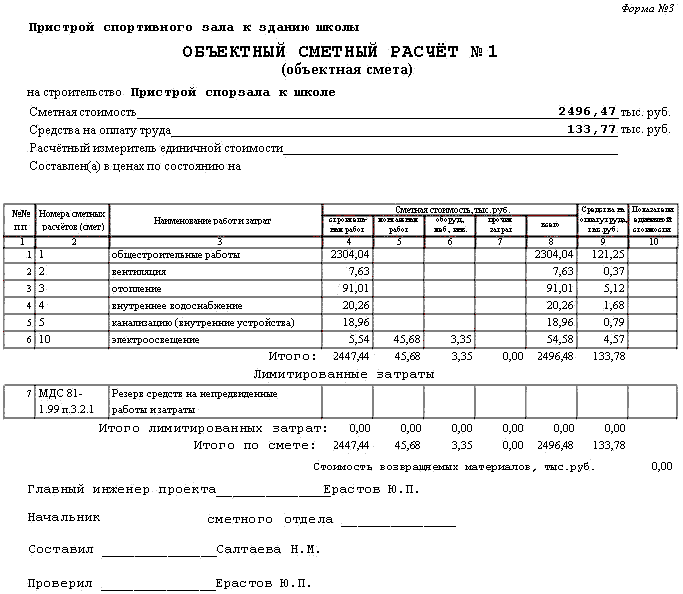

Объектные сметные расчеты (сметы) рекомендуется составлять в текущем уровне цен на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости "строительных работ", "монтажных работ", "оборудования, мебели и инвентаря", "прочих затрат". Типовая форма N3 приложения N2 МДС 81-35.2004 представлена ниже:

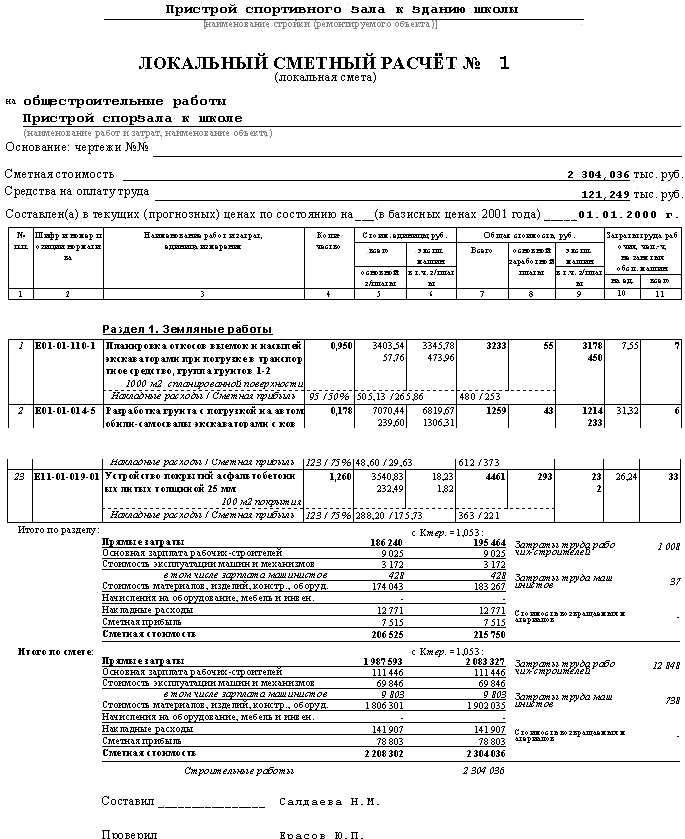

Объектный сметный расчет № _______на строительство (капитальный ремонт) ________________________________

Сметная стоимость __________________________________________тыс. руб.

Средства на оплату труда _____________________________________ тыс. руб.

Расчетный измеритель единичной стоимости ____________________________

Составлен(а) в ценах по состоянию на _____________ 20 ______ г.

[подпись (инициалы, фамилия)]

Начальник ________________ отдела ________________________________

(наименование) [подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

В первой части формы заносятся локальные сметы.

В графе 1 записываются их порядковые номера.

В графе 2 - номера объединяемых локальных смет.

В графе 3 –наименования локальных смет.

В графах 4-8 полная сметная стоимость соответственно строительных работ, монтажных работ, оборудования, прочих затрат и всего.

В графе 9 указывается сметный ФОТ по соответствующей локальной смете. В графе 10 – расчетный показатель единичной стоимости, представляющий собой частное от деления полной стоимости локальной сметы (графа 8) на выбранный в проекте характерный единичный измеритель на объекте, чаще всего это количество площади м 2 или объема м 3 здания (сооружения), 1м протяженности сетей и т.п.

Нормативная трудоемкость в форме отсутствует, так как, зная ФОТ можно определить трудоемкость путем деления зарплаты на тарифную ставку по среднему разряду выполняемых работ.

Во второй части (нижней) формы указываются коэффициенты лимитированных затрат (налоги и НДС). То есть, с целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

на удорожание работ. выполняемых в зимнее время;

стоимость временных зданий и сооружений ;

другие затраты. включаемые в сметную стоимость строительно-

монтажных работ и предусматриваемые в составе главы "Прочие работы

и затраты" сводного сметного расчета стоимости строительства – в соответствующем проценте для каждого вида работ или затрат от итога

строительно-монтажных работ по всем локальным сметам, либо в

размерах, определяемых по расчету;

часть резерва средств на непредвиденные работы и затраты ,

предусмотренного в сводном сметном расчете, с учетом размера,

согласованного заказчиком и подрядчиком для включения в состав

твердой договорной цены на строительную продукцию.

В объектную смету включается НДС, а за общим итогом показываются возвратные суммы, которые являются итогом возвратных сумм, определенных во всех относящихся к этому объекту локальных сметах.

ОБЪЕКТНЫЕ СМЕТЫ (расчеты) составляются на объекты в целом путём суммирования данных локальных смет с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

ОБЪЕКТНЫЕ СМЕТЫ (расчеты) составляются на объекты в целом путём суммирования данных локальных смет с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

С целью определения полной стоимости объекта, необходимой для расчётов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, в том числе:

• на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, — в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам;

• часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных смет эти сметы объединяются в объектный смете в одну строку под общим названием.

В объектной смете построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяжённости сетей и т. п.

За итогом объектной сметы справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметами.

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметы составляются отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением производится в порядке, предусмотренном п. 13.3.4 СП 81-01-94.

Примечание: СП 81-01-94 заменен на МДС 81-35.2004 Методика определения стоимости строительной продукции на территории Российской Федерации

Допускается составление одной сметы с выделением за ее итогом стоимости жилой части здания, встроенных и пристроенных помещений.

ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ № __________

на строительство (капитальный ремонт) ________________________________________

Сметная стоимость __________________________________________________ тыс. руб.

Средства на оплату труда _____________________________________________ тыс. руб.

Расчетный измеритель единичной стоимости ____________________________________

Составлен(а) в ценах по состоянию на ____________________________________ 20__ г.

Издания по теме статьи