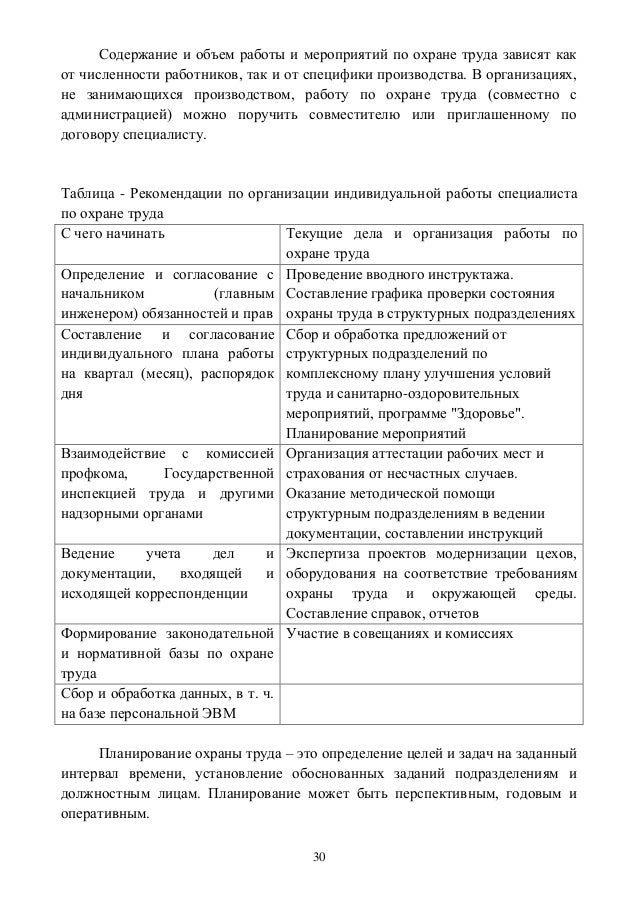

Категория: Бланки/Образцы

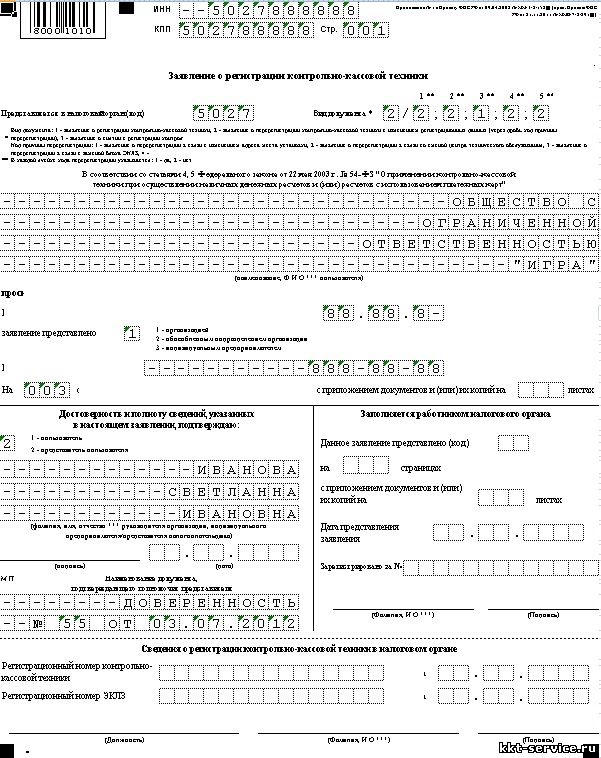

Входной ндс наращивают на дату предоставления авансового отчета работником. Минфин приказом n 1276 утвердил новейшую форму авансового отчета (приказ n 1276 от ). Особенности новейшей формы бланка енвд-2 и правила наполнения.На основании данных утвержденного авансового отчета бухгалтерией делается списание подотчетных валютных сумм в установленном порядке.Платежное поручение (форма 0401060, бланк).Существенных конфигураций форма авансового отчета и порядок его наполнения не перетерпели.

Завантажуйте бланки звітів, заяв, довідок, декларацій, накладних, наказів, контрактів, актів та інших документів у форматах word або excel з прикладами, зразками та інструкціями з заповнення. Новый бланк авансового отчета звіт про використання коштів, виданих на відряджен (4).Форма употребляется для экономных учреждений. главные издержки приходятся на оплату проезда и проживания.

Новая форма авансового отчета применяется с 06 11 2015Отчета об использовании средств, выданных на командировку либо под отчет, и порядка его составления порядок наполнения (аннотация наполнения ) новейшей формы авансового отчета (см. основная касса, банк авансовый отчет (форма ао-1). чтоб избежать процедуры возврата неизрасходованных средств назад в кассу, авансовые выплаты стараются делать малость меньше ожидаемой суммы издержек.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. И еще очень принципиальный момент касательно приобретение продуктов и услуг в командировке.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. И еще очень принципиальный момент касательно приобретение продуктов и услуг в командировке.

принципиальным аспектом является правильное наполнение бланка в денежных документах лучше не допускать случайных ошибок.Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. По приобретенным средствам и фактическим расходам командированный работник оформляет авансовый отчет. Суммы, которые были выплачены в зарубежной валюте, указываются как в зарубежной валюте, так и в рублевом эквиваленте.

В конце таблицы подводится результат общей израсходованной суммы, остатка и перерасхода.  Сервис куб помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации наполнения шаблонов.

Сервис куб помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации наполнения шаблонов.

Податківці роз’яснили яка кількість касових чеків, що додаються до звіту про використання коштів, виданих на відрядження або під звіт, включається до складу податкового кредиту.

Відповідно до п. 198.2 ст. 198 Податкового кодексу України (далі – ПКУ) датою віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше:

Згідно з п. 201.11 ст. 201 ПКУ підставою для нарахування сум податку, що відносяться до податкового кредиту без отримання податкової накладної, також є:

Таким чином, до податкового кредиту включаються чеки, сума отриманих товарів/послуг за кожен день перебування особи у відрядженні по яких сукупно не перевищує 200 гривень (без урахування податку).

Популярные статьи по теме

© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подпискаБланк авансового звіту 2014 (наказ № 845 від 24.12.2013) —, звіт про використання коштів, виданих на відрядження або під звіт (+ порядок заповнення) —, скачать Оприлюднено 05.02.2014. На 2015 та 2016 рік актуальність не визначено. З 04.02.2014 р.

вступив в дію наказ Міністерства доходів і зборів України № 845 від 24.12.2013, згідно з яким затверджено новий бланк форми та порядок заповнення звіту про використання коштів, виданих на відрядження або під звіт (авансовий звіт).

Згідно порядку складання цей звіт подається до закінчення п’ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт. За наявності надміру витрачених коштів така сума повертається платником податку в касу або зараховується на банківський рахунок особи, що їх видала, до або під час подання зазначеного звіту.

Звіт складається платником податку (підзвітною особою), що отримала такі кошти від підприємств всіх організаційно-правових форм або самозайнятої особи. Детальніше дивіться бланк авансового звіту та порядок його складання: Скачати бланк авансового звіту — формат MS Excel. Скачати порядок складання — формат MS Word. —, Дивіться також: Попередня форма звіту .

Як заповнити звіт про використання коштів, виданих під звіт або на відрядження?

Звіт складається підзвітною особою, що отримала такі кошти від підприємства або самозайнятої особи.

Підзвітна особа заповнює всі графи звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерських проведень, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, що надала такі кошти; «Звіт затверджено», які підписуються керівником (податковим агентом).

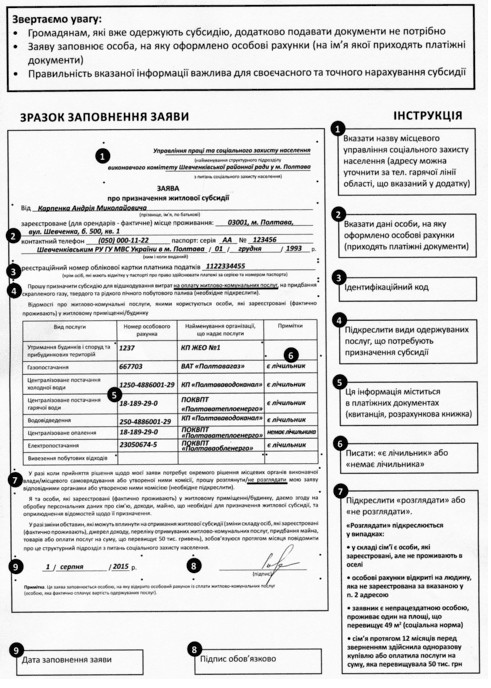

Працівник був направлений у службове відрядження зі Львова до Києва. Працівник виїхав у відрядження 28.01 та повернувся 01.02.2013. Працівник отримав аванс у сумі 3200 грн. з яких витрачено було 3000 грн. Як заповнити звіт про використання коштів, виданих на відрядження або під звіт, див. на зразку.

Доступ к полному тексту консультации возможен только для зарегистрированных пользователей. Если Вы уже зарегистрированы на нашем сайте - пожалуйста, авторизируйтесь .

Если пока что нет - зарегистрируйтесь прямо сейчас: это просто, не требует Ваших персональных данных и займет не более одной минуты.

Доступ к полному тексту этой консультации возможен только для подписчиков электронного или бумажного «Дебета-Кредита». Если вы подписчик, пожалуйста, авторизуйтесь .

Или оформите подписку. перейдя по ссылке ; стоимость минимального пакета «Мой ассистент» составляет всего 36 грн в месяц .

Спасибо за понимание.

Обнародован Перечень форм государственных статистических наблюдений и финансовой отчетности, которые могут подаваться респондентами в электронном виде в 2017 году

Минфин изложил в новой редакции декларацию по рентной плате и приложения к ней. Приказ вступит в силу 30 декабря 2016 года

Налоговики настаивают, что в разделе I формы № 1ДФ нужно отражать все виды доходов, начисленных (уплаченных) физлицам в течение отчетного квартала. Но распространяется ли это правило на заполнение раздела II, где данные о доходах указываются общей суммой (не персонифицированы)?

22.12.2016 6909 7

Налоговики напоминают, что с 1 января 2017 года начинается кампания декларирования, по которой отдельные категории физических лиц обязаны подать годовую декларацию о доходах

22.12.2016 6520 6

Законопроект №5132, который 20 декабря был принят Верховной Радой, в том числе предусматривает отмену обязанности представления алкогольно-табачной отчетности для розничных торговцев

22.12.2016 6140 11

Налоговики рассмотрели вопрос о применении штрафа при самостоятельном исправлении ошибок в ф. № 1ДФ

Приказ №928, которым отменена эта декларация, вступает в силу 1 января 2019 года

Авансовий звіт, название БланкаСкачать бланкЗвіт про використання коштів, виданих на відрядження або під звіт (наказ Мінфіна від р. 841) (у редакції наказу Міністерства фінансів України 350) форма чинна з р. новый Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт Ознакомиться с изданием, календарь Бухгалтера, пнВтСрЧтПтСбВс, курсы межбанка. Курс валют предоставлен сайтом, курсы валют НБУ, валютаКол-воКурс на 00:00. USD1002201,8809, eUR1002444,0878, rUB103,3615, все курсы. 6 февр. 2015 г.

Авансовий звіт - Бухгалтер 911

Опубликован: «Офіційний вісник України» N 9 ст. 297 министерство доходоборов украиныприказ г.г. КиевN 845Зарегистрировано в Министерстве.

5 февр. 2014 г. При этом, если во время служебной командировки плательщик налога получил наличность с применением платежных карточек, он подает Отчет и возвращает сумму излишне израсходованных средств до вирусов окончания третьего банковского дня после завершения командировки. Командированному лицу - плательщику налога, который применил платежные карточки для проведения расчетов в безналичной форме и срок представления Отчета не превысил 10 банковских дней, при наличии уважительных причин работодатель (самозанятое лицо) может продлить такой срок до 20 банковских дней (до выяснения вопроса в случае выявления расхождений между соответствующими отчетными документами).3. Если плательщик налога не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок. Powered by Дебет-Кредит download, скачати, бланки, форми, статистична, податкова звітність, зразки договорів, угод, ворд, ексель, пдф, pdf, xls, doc.

3, р. 845. 4, Звіт про використання коштів, виданих на відрядження або під звіт. 5, _ від _20_ року. 6, Найменування.

Оприлюднено. На 2015 та 2016 рік актуальність не визначено. З р. Вступив в дію наказ Міністерства доходів і зборів України 845 від, згідно з яким затверджено новий бланк форми та порядок заповнення звіту про використання коштів, виданих на відрядження або під звіт (авансовий звіт). Згідно порядку складання цей звіт подається до закінчення пятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт. За наявності надміру витрачених коштів така сума повертається платником податку в касу або зараховується.