Категория: Бланки/Образцы

В последнее время в связи с развитием рыночной экономики, а также появлением новых организационно правовых форм стали создаваться различные финансовые институты, такие как институт антикризисного управления, который занимается проблемами оценки и анализа предприятий, находящихся в условиях неплатежеспособности или иных сложных экономических ситуациях.

Среди прочего наиболее распространенной стала такая процедура антикризисного управления, как ликвидация предприятий-банкротов, или конкурсное производство. По имеющимся статистическим данным, за прошедший год через эту процедуру прошли и были ликвидированы более 1800 российских предприятий. Во время прохождения такой процедуры создается ликвидационная комиссия, а также назначается конкурсный управляющий. Ликвидационная комиссия своей основной целью ставит обеспечение имущественных интересов кредиторов предприятия-банкрота через определение активов с последующим распределением их в соответствии с законом между имеющимися кредиторами.

В случае возникновения конкурсного производства учет, а также формирование финансовой отчетности будут иметь некоторые особенности, на которые следует обратить внимание.

Состав и содержание финансовой отчетностиПри конкурсном производстве (банкротстве) состав финансовой отчетности практически не будет отличаться от отчетности нормально функционирующей организации. Основными формами отчетности будут являться баланс, отчет о движении денежных средств, а также отчет о прибылях и убытках.

Составление ликвидационного баланса является заключительной целью ликвидационного процесса на предприятии. Существующие законопроекты, которые призваны регулировать данный процесс, не дают четкого определения ликвидационному балансу, а также не раскрывают порядок его формирования.

Ликвидационный баланс должен дать полную характеристику имущества предприятия с указанием источников его формирования на момент ликвидации организации. http://www.v-buhgalter.ru/ Таким образом, ликвидационный баланс, содержащий объективную информацию о состоянии имущества предприятия и задолженности, напрямую отражает интересы кредиторов.

Между тем составляемый бухгалтерский баланс не дает подробных характеристик имущества предприятия, так как активы и пассивы в нем представляются в учетных ценах, которые далеки от реальных рыночных цен.

Ликвидация предприятия представляет собой довольно длительный процесс, который длится не менее года и включает в себя два основных этапа:

Каждый проведенный этап ликвидации предприятия в результате должен быть отражен в промежуточном, а затем в окончательном ликвидационном балансах.

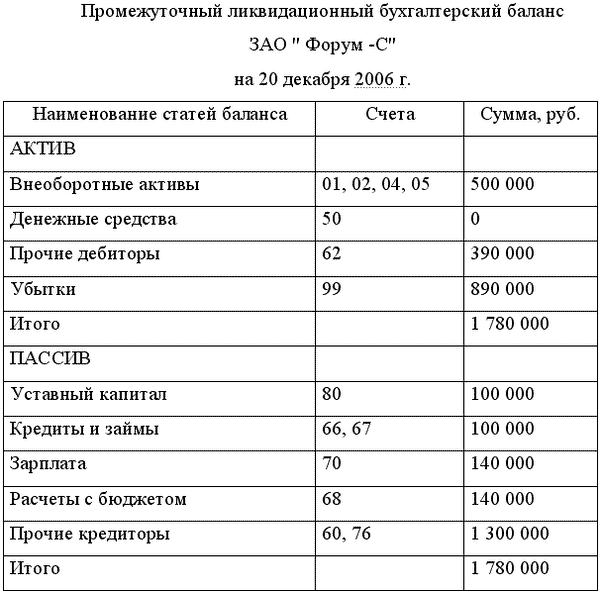

В соответствии с положениями Гражданского кодекса РФ промежуточный ликвидационный баланс должен быть составлен после окончания срока предъявления требований кредиторов к предприятию-банкроту и должен включать в себя сведения о составе имущества должника, перечень предъявленных к нему требований, результаты их рассмотрения.

Так как основной целью создания промежуточного ликвидационного баланса является отражение реальной стоимости имущества предприятия-банкрота, за счет которого и будут удовлетворяться требования кредиторов, промежуточный баланс можно определить как систему показателей, которая характеризует имущественное и финансовое положение организации, а также отражает размер реальной конкурсной массы данного предприятия (актив) и суммы требований кредиторов, которые были предъявлены либо не предъявлены, а также собственный капитал организации (пассив).

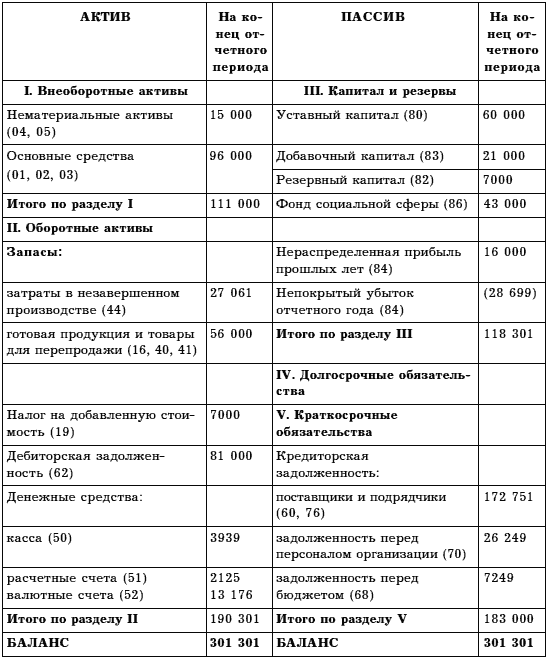

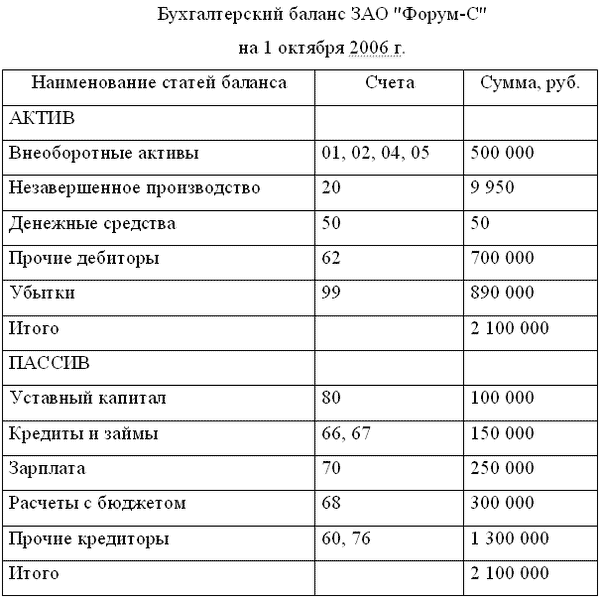

При составлении промежуточного ликвидационного баланса предприятия-банкрота за основу должен быть взять бухгалтерский баланс на последнюю отчетную дату, которая предшествует началу конкурсного производства.

ООО "Консалтинговый центр "Ваш бухгалтер"

620014 г. Екатеринбург, ул. 8 Марта 12 А, офис 914

+7 (343) 356-71-47, 356-71-48

info@v-buhgalter.ru

сийской Федерации. Она соответствует следующим требованиям:

а) реальность и её соответствие реализованной цене на

определённую дату;

б) единство оценки, т.е. её однообразие при оценке иму

щества однотипных предприятий;

в) учёт партнёров, функционирующих в одном рыночном

сегменте.

Основным бухгалтерским документом предприятия-банкрота в ходе конкурсного производства служит промежуточный ликвидационный баланс. В нём отражены все активы организации-банкрота, составляющие конкурсную массу, а также результаты рассмотрения требований кредиторов.

Промежуточный баланс составляется на дату открытия конкурсного производства. В нём отражается имущественное положение должника до начала реализации его активов и осуществления каких-либо расходов ликвидационной комиссии. Так как промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, то он составляется не ранее закрытия реестра требований кредиторов. Другими словами, промежуточный баланс составляется по истечении срока, установленного конкурсным управляющим для предъявления претензий к должнику. В течение этого периода проводится инвентаризация и оценка имущества должника, имевшегося на момент банкротства.

В процессе инвентаризации проводится анализ сделок по отчуждению активов. Если обнаруживаются сделки по отчуждению активов, противоречащие Закону, то начинается работа по оспариванию таких сделок. В этот период члены ликвидационной комиссии участвуют во множестве судебных дел, связанных с возвратом имущества должника из незаконного владения, взыскания процентов и штрафов по непогашенной своевременно дебиторской задолженности. Положительные судебные решения по этим вопросам позволяют существенно увеличить конкурсную массу и улучшить перспективы погашения требований кредиторов.

В свою очередь, кредиторы, несогласные с суммой долга, признанной ликвидационной комиссией, могут подать иск в ар-

126

оитражный суд. Последствия рассмотрения этих исков в соответствии с ПБУ 8/98 «Условные факты хозяйственной деятельности», утверждённые Приказом Минфина России № 57н от Л1И .98, должны найти своё отражение в ликвидационном ба-маисе.

Условный актив может быть оценён по доступной информации экспертным путём или по стоимости сделки, в результате которой он был отчуждён. Условное обязательство оценивается исходя из обоснованности каждого из выдвинутых требований кредиторов. Последствия по каждому конкретному иску должны быть раскрыты в пояснительной записке.

Как отмечалось ранее, промежуточный ликвидационный баланс должен составляться по состоянию на дату открытия конкурсного производства, но по техническим причинам это происходит на три-четыре месяца позже.

i тимость должна быть подтверждена актом оценки или отчёты независимого оценщика. Это очень важно, если проведении» инвентаризация и оценка активов свидетельствуют о суще-lt; гиенном снижении их стоимости по сравнению с балансовой

1НЧ1ИЧИН0Й.

В целях составления промежуточного баланса при стоили gt;стной оценке активов необходимо руководствоваться положениями ПБУ 7/98, позволяющими давать объективную оценку имущественного положения организации. Например, если продажа части активов показала, что расчёт цены реализации не (gt;ыл обоснован, то необходимо пересмотреть результаты оценки. I (енные бумаги отражаются с учётом котировок.

События, делающие взыскание дебиторской задолженности сомнительным (признание дебитора банкротом, невозможность взыскания долга денежными средствами), позволяют показать дебиторскую задолженность с дисконтом. Отражение дебиторской задолженности с дисконтом способствует реальной оценке влияния данного события на результаты конкурсного производства. Нереальная к взысканию дебиторская задолженность в промежуточном ликвидационном балансе не учитывается.

Впоследствии ликвидационная комиссия должна принять все возможные меры для взыскания сомнительной дебиторской задолженности (судебный и досудебный порядок) до получения акта судебного пристава-исполнителя о невозможности взыскания. Прекращение действий по взысканию сомнительной дебиторской задолженности допустимо при появлении обстоятельств, делающих предъявление иска невозможным. Для обеспечения полноты взыскания желательно организовать внесистемный учёт дебиторской задолженности.

В соответствии с Законом жизненно важные для региона объекты коммунальной и социальной инфраструктуры не включаются в конкурсную массу. На них не может быть обращено взыскание в погашение кредиторской задолженности. В связи с этим указанные объекты не включаются в промежуточный баланс независимо от момента передачи их на баланс местным органам власти.

129

При составлении промежуточного ликвидационного баланса закрываются счета по учёту добавочного и резервного капитала, фондов, резервов, нераспределённой прибыли, счета использования прибыли, доходов и расходов будущих периодов, причину возникновения которых не удалось установить. Закрывается также счёт 19 «Налог по приобретённым ценностям». Списываются неликвидные обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учётом созданных ранее резервов. Суммы этих списаний не окажут существенного влияния на дебетовое сальдо счёта 84 «Нераспределённая прибыль (непокрытый убыток).

НДС, учтённый на счёте 19 «Налог на добавленную стоимость по приобретённым ценностям», по оприходованным, но не оплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата поступивших ценностей не может быть произведена. Оплата поступивших ценностей будет считаться внеочередным удовлетворением требований кредиторов, что не допускается законом «О несостоятельности (банкротстве)».

В процессе банкротства должны быть выявлены и закрыты все счета должника, кроме одного, выступающего в качестве основного. Документом, подтверждающим полномочия конкурсного управляющего по распоряжению счётом, является решение арбитражного суда о признании должника банкротом и о назначении конкурсного управляющего. Ценности, учитываемые на забалансовых счетах, выявленные в ходе инвентаризации, передаются владельцам. Забалансовые счета закрываются после расторжения соответствующих договоров.

После завершения рассмотрения требований кредиторов и закрытия реестра целесообразно организовать учёт задолженности в разрезе очерёдности погашения.

Промежуточный ликвидационный баланс содержит множество корректировок для отражения специфики структуры активов и обязательств банкрота. Поэтому есть смысл к пояснительной записке приложить документы, позволяющие кредито- I рам понять процедуру составления баланса и имущественное * положение банкрота, в частности, реестр требований кредиторов, сведения о составе активов организации-банкрота.

В реестре требований кредиторов должны быть указаны: наименование кредитора, заявленная сумма требования, документы, подтверждающие размер задолженности, примечания (i шличие исков, перспективы их рассмотрения).

В сведениях о составе активов - наименование имущества (дебитора), балансовая стоимость имущества (сумма дебиторской задолженности), стоимость реальная к продаже или взысканию в оценке ликвидационной комиссии.

В процессе подготовки документов к составлению ликвидационного баланса проводят анализ финансового состояния банкрота на стадии ликвидации. Цель проведения этого анализа получить представление об имеющихся возможностях погашения задолженности и принять меры к их реализации. Схематично процедуру составления отчётности организации-банкрота и взаимосвязь промежуточного ликвидационного и ликвидационного балансов организации можно представить следующим образом (рис.2).

Инвентаризация и оценка активов

Реализация актипов

Смета расходов

Промежуточный ликвидационный баланс

Внеочередные расходы по ведению конкурсного производства

Рассмотрение претензий, составление реестра требований кредиторов

Погашение требований кредиторов

показателей, так как всё имущество организации-банкрота должно быть реализовано или списано и утилизировано, а дебиторская задолженность взыскана. По статьям пассива баланса отражаются непогашенные требования кредиторов и убытки, понесённые собственниками организации-банкрота.

ЛИКВИДАЦИОННЫЕ ПРОЦЕДУРЫ ПРИ БАНКРОТСТВЕ

[liquidation procedures] — законодательно регламентируемые процедуры, связанные с последствиями объявления предприятия банкротом. Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве включают:

1) Оценку имущества предприятия-банкрота по балансовой стоимости. Такая оценка осуществляется на основе полной инвентаризации имущества предприятия, принадлежащего ему на правах собственности или полного хозяйственного ведения. Инвентаризационные описи арендованных активов составляются отдельно по каждому арендодателю с указанием, кроме установленных сведений, сроков и форм аренды. В инвентаризационную опись нематериальных активов должны быть внесены данные об их наименовании и характеристике, первоначальной стоимости и сумме амортизации, дате приобретения и сроке полезного использования.

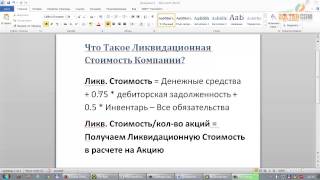

2) Определение ликвидационной массы, т.е. имущества подлежащего реализации (см. "ликвидационная масса ").

3) Оценку имущества, входящего в состав ликвидационной массы, по рыночной стоимости. Так как имущество предприятия-банкрота подлежит реализации с целью удовлетворения претензий кредиторов, оно должно быть предварительно оценено по минимальной рыночной стоимости (см. "ликвидационная стоимость активов").

4) Выбор наиболее эффективных форм продажи имущества. Этот выбор основывается на возможностях получения максимальной суммы средств от реализации имущества предприятия-банкрота. О порядке продажи имущества покупатели должны быть заранее оповещены через средства массовой информации. При поступлении двух или более предложений от покупателей, назначается проведение конкурса или аукциона.

5) Обеспечение удовлетворения претензий кредиторов. Это наиболее сложная и ответственная функция финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве. Источником обеспечения такого удовлетворения претензий являются средства, вырученные от продажи имущества предприятия-банкрота. Сумма этих средств распределяется в определенной очередности (см. "очередность удовлетворения требований кредиторов").

6) Разработку ликвидационного баланса (см. "ликвидационный баланс").

Осуществление ликвидационных процедур при банкротстве возлагается на специально создаваемую по решению арбитражного суда ликвидационную комиссию. В состав ликвидационной комиссии назначаются обычно представители собрания кредиторов, банков, финансовых органов, а также Фонда государственного (коммунального) имущества (если банкротом признано государственное предприятие).

Промежуточный ликвидационный баланс вступает в силу с момента его утверждения общим собранием участников (подп. 12 п. 2 ст. 33 Закона об ООО). О составлении промежуточного ликвидационного баланса нужно уведомить налоговую инспекцию (п. 3 ст. 20 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее – Закон о государственной регистрации).

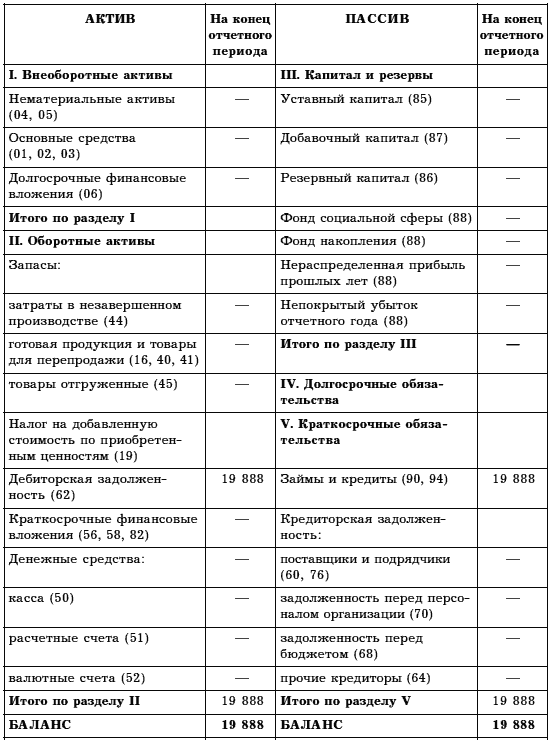

После завершения расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс. Баланс составляется по тем же правилам, которые применяются при разработке промежуточного ликвидационного баланса. Ликвидационный баланс утверждается общим собранием участников (подп. 12 п. 2 ст. 33 Закона об ООО). Показатели ликвидационного баланса должны быть нулевыми.

2. При банкротстве специальный отчеты в Налоговые органы и ПФР не предоставляются.

3. При банкротстве отчетность сдается в налоговый орган в общеустановленном порядке.

Специальных требований к предоставлению отчетности законодательство не содержит. В период процедуры наблюдения отчетность сдается за подписью директора организации, а после введения процедуры конкурса полномочия по управлению фирмой переходят к арбитражному управляющему и подписывать отчетность, представляемую в налоговую и внебюджетные фонды, должен уже он.

4. После исключения организации из ЕГРЮЛ отчетность в налоговый орган и внебюджетные фонды не предоставляется. В статье 44 Налогового кодека РФ сказано, что обязанность по уплате налога и (или) сбора прекращается с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со статьей 49 налогового кодекса РФ. На основании статьи 22 Закона № 129-ФЗ ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим свою деятельность после внесения об этом записи в единый государственный реестр юридических лиц. Регистрирующий орган публикует информацию о ликвидации юридического лица.

Таким образом, независимо от того, какие действия будут проведены конкурсным управляющим, после ликвидации общества уже не существует и отчетность им не предоставляется. Другое дело, когда имущество реализуется в момент проведения конкурсного управления при процедуре банкротства, но до ликвидации организации.

В этом случае, как было сказано выше все налоговые обязательства общество исполняет в общеустановленном порядке. Подтверждением тому служит вывод Пленума ВАС РФ в постановлении от 25 января 2013 г. № 11.

Обоснование данной позиции приведено ниже в материалах Системы Юрист

1. Рекомендация:Как провести ликвидацию ООО

Ликвидация ООО по решению его участников (добровольная ликвидация) – достаточно длительная и сложная процедура, результат которой во многом зависит от правильной работы юриста. Каждый этап требует максимальной собранности и внимательности. Так, нарушение прав участников на общем собрании может стать причиной для признания судом решения о ликвидации ООО недействительным. Составление ликвидационных балансов с нарушением требований закона будет основанием для отказа в регистрации ликвидации. Несоблюдение очередности при расчетах с кредиторами может повлечь предъявление иска к ликвидационной комиссии.

С 1 сентября 2014 года вступила в силу новая редакция главы 4 Гражданского кодекса РФ, во многом изменившая процедуру ликвидации.

Положения Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) теперь применяются постольку, поскольку они не противоречат новым правилам Гражданского кодекса РФ.*

Такой вывод следует из части 4 статьи 3 Федерального закона от 5 мая 2014 г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 99-ФЗ).