Категория: Бланки/Образцы

Недостоверный ликвидационный баланс препятствует ликвидации организации. Такой вывод содержится в решениях судов Дальневосточного округа.

В суд обратилось ООО в лице ликвидатора с требованием обязать инспекцию внести запись о ликвидации организации в ЕГРЮЛ.

Судами установлено, что единственным участником общества М. 01.06.2015 принято решение о добровольной ликвидации общества. Указанным решением ликвидатором общества назначен Е.

Ликвидатором общества 03.06.2015 в налоговый орган подано уведомление о принятии решения о ликвидации юридического лица по форме Р15001 с приложением решения единственного участника общества.

В последующем, ликвидатором произведена публикация в "Вестнике государственной регистрации" сообщения о ликвидации общества. Согласно публикации общество уведомляет о том, что единственным участником принято решение о ликвидации общества; требования кредиторов могут быть заявлены в течение двух месяцев с момента опубликования сообщения.

По истечении двухмесячного срока - 31.08.2015 ликвидатором составлен и единственным участником общества утвержден промежуточный ликвидационный баланс.

Как следует из содержания промежуточного ликвидационного баланса: по результатам проведения инвентаризации имущества общества не обнаружено; общая стоимость имущества ликвидируемого юридического лица определена как ноль рублей. Также указано, что требования кредиторами не предъявлялись, в связи с чем, необходимости в их рассмотрении не имелось. Промежуточный ликвидационный баланс представлен инспекции 01.09.2015 с уведомлением о принятии решения о ликвидации юридического лица по форме Р15001.

На основании поданного уведомления инспекцией 08.09.2015 в ЕГРЮЛ внесена запись о составлении промежуточного ликвидационного баланса за государственным регистрационным номером 2156501103834 со сведениями о лице, принявшем решение и о документах, представленных для внесения данной записи.

09.11.2015 ликвидатором общества составлен и единственным участником общества утвержден ликвидационный баланс, отражающий сведения об отсутствии претензий со стороны кредиторов, отсутствии у общества имущества.

Ликвидационный баланс 10.11.2015 с соответствующим заявлением и решением о его утверждении направлен ликвидатором налоговому органу для государственной регистрации ликвидации общества.

Инспекция отказала в государственной регистрации ликвидации юридического лица. Основанием для отказа, со ссылкой на пункты 4 и 5 статьи 63 ГК РФ и подпункт "а" пункта 1 статьи 21 Закона N 129-ФЗ, послужило представление ликвидационного баланса, в котором не отражена кредиторская задолженность общества по налогам и сборам по состоянию на 17.11.2015 в сумме 12 426 426 руб. 59 коп. что согласно решению свидетельствует о недостоверности данных представленного ликвидационного баланса.

Суды не приняли во внимание доводы ликвидатора о том, что в установленный срок не были заявлены требовани от кредитора в лице налоговой инспекции. Являясь налогоплательщиком и, исполняя одну из обязанностей, установленную налоговым законодательством по представлению налоговой отчетности в уполномоченные органы, общество не могло не знать об имеющихся и заявленных им самостоятельно налоговых обязательствах и их фактическом исполнении/не исполнении.

АС Дальневосточного округа в постановлении от 23.09.2016 N Ф03-4507/2016 призал верными выводы нижестоящих судов о том, что общество, зная на дату составления и утверждения ликвидационного баланса о наличии неисполненной обязанности по уплате налогов, действуя добросовестно и разумно, как того требует статья 10 ГК РФ, не должно было предоставлять в инспекцию недостоверный ликвидационный баланс. В кассационной жалобе обществу отказано.

Специально для Клерк.Ру

кроме решения нужно приготовить два заявления-извещения. Какие документы необходимы для ликвидации ооо с нулевым балансом решение о проведении ликвидации, р15001, р15002, р16001?

кроме решения нужно приготовить два заявления-извещения. Какие документы необходимы для ликвидации ооо с нулевым балансом решение о проведении ликвидации, р15001, р15002, р16001?

Но это не должно составить трудности, так как ликвидатор (либо председатель ликвидационной комиссии) изменяется так же, как и генеральный директор. Решение о ликвидации и становится ликвидатором, не. так как в истинной ситуации в обществе имеется один участник, решение о ликвидации воспринимается этим участником единолично и оформляется письменно. В первую очередь делят оставшуюся прибыль, во вторую остальное имущество, но строго пропорционально вкладам в уставный капитал.

Протокол и решения участников учредителей ооо- образцыВыездная проверка может быть начата с того момента, как принятие решения о ликвидации компании станет понятно налоговой.  увеличение квалификации реформа гк по вопросам обязательственного и вещного права в ооо имеется один участник, отчетность - нулевая (деятельность не ведется). управляющий (председатель) ликвидационной комиссии либо ликвидатор приобретает право действовать от имени ооо без доверенности.

увеличение квалификации реформа гк по вопросам обязательственного и вещного права в ооо имеется один участник, отчетность - нулевая (деятельность не ведется). управляющий (председатель) ликвидационной комиссии либо ликвидатор приобретает право действовать от имени ооо без доверенности.

Ликвидационный баланс решение об утверждении лб форма 16001. Воспользуйтесь, который поможет вам приготовить документы на ликвидацию ооо без ошибок! Факт гос регистрации ликвидации значит, что юридического лица не существует и более к нему нереально предъявить никаких требований. - решение об утверждении ликвидационного баланса эталон.

Образец протокола об утверждении ликвидационного баланса оооРешение о ликвидации и предназначении ликвидационной комиссии (копия 1 шт.). Какие документы нужно представить в налоговую? Протокол об утверждении промежного ликвидационного баланса. (участника) ликвидационного баланса общества решение ликвидатора об.

нередко появляется вопрос, нужно ли уведомлять внебюджетные фонды о том, что принято решение о ликвидации ооо? Решение о ликвидации общества воспринимает общее собрание участников ооо. эталон наполнения формы р15001 и формы р16001, пошаговая аннотация ликвидации. Утвердить промежный ликвидационный баланс ооо гипермаркет. И чем выше обороты компании, тем выше возможность выездной налоговой проверки.

Доброго дня, Регфорум!

В последнее время ликвидация стала одной из самых популярных тем на Регфоруме. Так уж совпало, что сразу несколько авторов решили осветить этот вопрос, с той или иной стороны. Присоединюсь к этим авторам и я.

В бизнес среде бытует стойкое предубеждение против официальной ликвидации: и долго это, и дорого, и опасно… Причем ещё можно понять такие рассуждения со стороны руководителей компаний с двойной бухгалтерией, большой кредиторской задолженностью и т. п. Но слышать тоже самое от «белых и пушистых», особенно в свете последний изменений в УК РФ, мне искренне удивительно. Впрочем, цель настоящей статьи — не призвать всех сомневающихся выбрать «светлую сторону», а помочь тем, кто уже решил ликвидировать ООО официально и хочет сделать это самостоятельно.

Ликбез по официальной ликвидации ОООИтак, вкратце пробежимся по процедуре добровольной ликвидации.

Обратите внимание: в статье рассматривается ликвидация ООО, в котором органы управления представлены общим собранием участников (единственным участником) и генеральным директором, а устав не расходится с Гражданским кодексом и Федеральным законом «Об обществах с ограниченной ответственностью». Наличие совета директоров или индивидуально разработанных положений устава могут несколько изменить процедуру и документы.

Закрытие компании происходит в три этапа:

1 этап — принятие решения о начале процедуры ликвидации и уведомление об этом всех заинтересованных лиц:

Законодательством четко не очерчен круг ситуаций, когда должна быть комиссия, а когда можно обойтись одним ликвидатором. Но с точки зрения многих территориальных налоговых органов при добровольной ликвидации должна избираться именно ликвидационная комиссия. Логика инспекторов основывается на том, что в ФЗ «Об ООО» говорится именно о ликвидационной комиссии. Поэтому во избежание неприятных сюрпризов старайтесь формировать комиссию минимум из 2 человек.

2 этап — составление, утверждение и подача в налоговый орган промежуточного ликвидационного баланса:

Двухмесячный срок, который дается компании на выявление всех должников и кредиторов, стоит потратить так же и на урегулирование вопросов с ФНС и внебюджетными фондами.

Бывает, что отчеты или декларации затерялись на почте или в документах налоговой или фонда. На компании может висеть задолженность в размере 2 рубля. Всё это — основания для отказа в ликвидации. Поэтому даже если компания вообще не вела деятельность, бухгалтер готов руку дать на отсечение, что всё сдавалось в срок, запросите всё-таки справки в фондах и налоговой.

3 этап — окончательная ликвидация:

Много копий сломано при обсуждении вопроса «нулей» в ликвидационном балансе. Существует 2 точки зрения:

1) в ликвидационном балансе во всех графах должны быть только нули — на то он и ликвидационный;

2) денежные средства и имущество на балансе ликвидируемой компании может числиться как минимум для обеспечения уставного капитала.

Согласно 58 статье ФЗ «Об ООО» имущество компании распределяется ликвидационной комиссией между участниками общества, т.е. очевидно распределение происходит до внесения в ЕГРЮЛ записи о ликвидации общества (ликвидационная комиссия не может существовать по завершении ликвидации). Но до или после составления ликвидационного баланса? Однозначного ответа на этот вопрос нет.

Какой позиции придерживается ваша территориальная налоговая — постарайтесь выяснить у них заранее. Судя по практике, обе точки зрения имеют место быть.

Документы для ликвидации

Хотя законодательство не регламентирует содержание решений участников, принимаемых в связи с процедурой добровольной ликвидации, опыт показывает, что слова и формулировки фраз для ФНС порой имеют особое практически сакральное значение. Поэтому содержание документов я разберу подробнее.

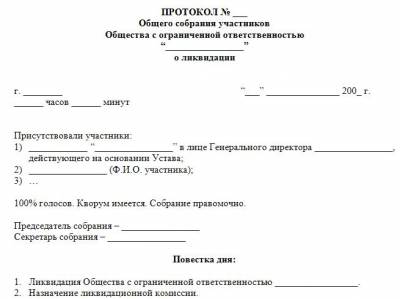

Принятие решения о ликвидации общества, назначение ликвидационной комиссии и утверждение ликвидационных балансов — это вопросы исключительной компетенции Общего собрания участников (единственного участника), а значит ни Совет директоров, ни генеральный директор, ни любой другой орган не могут принимать решения по этим вопросам.

Первое решение, которое должны принять участники общества — собственно решение о ликвидации юридического лица (статьи 61-62 ГК РФ. статья 57 ФЗ «Об ООО» ). Решение должно быть принято единогласно . Формулировка может быть такой:

Ликвидировать в добровольном порядке Общество с ограниченной ответственностью «Ромашка» в связи с отсутствием деятельности.

Приступить к процедуре ликвидации Общества с ограниченной ответственностью «Ромашка» в связи с отсутствием деятельности.

Хотя причины ликвидации компании по закону указывать не обязательно. традиционно их указывают в решении. Причины могут быть сформулированы так:

Участники общества, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию и устанавливают порядок и сроки ликвидации в соответствии с законом (пункт 3 статьи 62 ГК РФ. пункт 2 статьи 57 ФЗ «Об ООО» ). Решения могут быть приняты простым большинством голосов .

Назначить ликвидационную комиссию в количестве трех человек в следующем составе:

- Иванов Иван Иванович (паспортные данные);

- Петров Петр Петрович (паспортные данные);

- Семенов Семен Семенович (паспортные данные).

Следующим вопросом повестки дня либо в рамках предыдущего должен быть вопрос о назначении председателя ликвидационной комиссии:

Назначить Председателем Ликвидационной комиссии Общества Семенова Семена Семеновича — члена Ликвидационной комиссии.

Если Вы всё-таки хотите назначить единоличного ликвидатора, Вы можете сформулировать решение таким образом:

Назначить ликвидатором Семенова Семена Семеновича (паспортные данные).

Налоговые органы редко волнует то, как в протоколе или решении прописаны сроки и порядок ликвидации, так как эти вопросы достаточно четко регламентированы ГК РФ и ФЗ «Об ООО». Поэтому необходимый минимум, который должен быть в протоколе или решении:

Установить порядок и сроки ликвидации Общества в соответствии с Гражданским кодексом Российской Федерации. Поручить Ликвидационной комиссии выполнять все необходимые действия, связанные с ликвидацией Общества.

Но, на мой взгляд, лучше перестраховаться и расписать этот вопрос подробнее:

Утвердить следующий порядок и сроки ликвидации Общества:

Общество уведомляет регистрирующий орган в течение 3 (трех) дней с момента принятия общим собранием участников решения о ликвидации и о назначении ликвидационной комиссии по форме №Р15001.

Ликвидационная комиссия помещает в журнале «Вестник государственной регистрации» публикацию о ликвидации Общества и о порядке и сроке заявления требований его кредиторами (два месяца с момента публикации).

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации Общества.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. Общее собрание участников Общества утверждает промежуточный ликвидационный баланс.

Председатель ликвидационной комиссии после утверждения промежуточного ликвидационного баланса общим собранием участников письменно уведомляет об этом регистрирующий орган.

Ликвидационная комиссия в срок, не превышающий двух месяцев с момента утверждения промежуточного ликвидационного баланса, производит выплаты денежных сумм кредиторам в соответствии с этим документом.

Ликвидационная комиссия в течение 3 (трех) дней с момента завершения расчетов с кредиторами составляет ликвидационный баланс. Общее собрание участников Общества утверждает ликвидационный баланс.

Ликвидационная комиссия после завершения расчетов с кредиторами передает участникам Общества оставшееся имущество.

Ликвидационная комиссия после совершения всех предусмотренных настоящим законодательством Российской Федерации действий, необходимых для ликвидации Общества, представляет в регистрирующий орган, документы, необходимые для государственной регистрации Общества в связи с его ликвидацией.

Общее собрание участников по истечении двух месяцев со дня публикации в «Вестнике» собирается ради одного единственного решения — об утверждении ПЛБ (пункт 2 статьи 63 ГК РФ ). Это решение принимается простым большинством голосов . С формулировкой не стоит мудрить:

Утвердить промежуточный ликвидационный баланс ООО «Ромашка» (Приложение № 1).

Желательно прикладывать к протоколу или решению утверждаемые документы. Это позволит в будущем избежать разночтений и споров участников собрания о содержании принятого документа. Балансы подшиваются к решениям/протоколам и уже сами решения/протоколы со всеми приложениями подшиваются в книгу протоколов. В ИФНС не обязательно подавать решение/протокол с подшитым к нему приложением, т. к. экземпляр утвержденного собранием баланса всё равно будет в пакете документов.

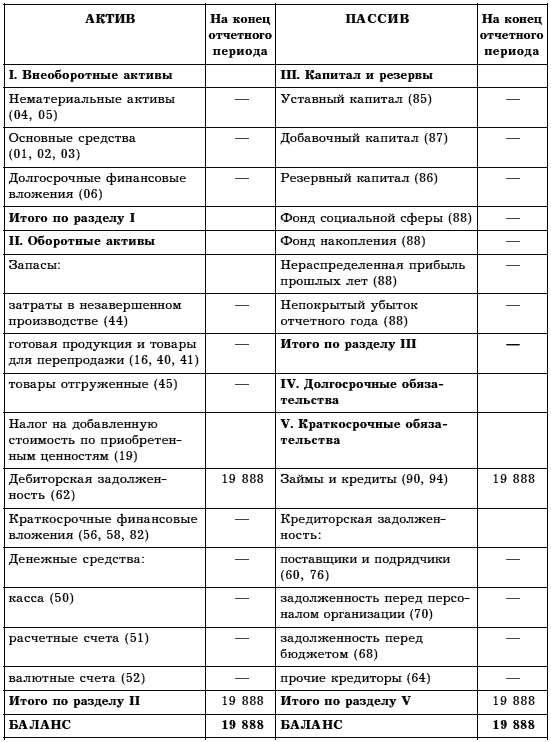

Законодательством не установлено требований к форме промежуточного и окончательного ликвидационных балансов. Поэтому, как правило, при формировании этих документов используется подкорректированная актуальная унифицированная форма бухгалтерского баланса (на настоящий момент это — Форма по КНД 0710099 ). Коррекция заключается в том, что на титульном листе в правом верхнем углу ставится гриф «Утверждено». заголовок заменяется на «Промежуточный ликвидационный баланс» или «Ликвидационный баланс» (в соответствии с этапом ликвидации) и в конец баланса добавляется резюмирующая страница с установленными ГК РФ сведениями (о составе имущества и т.д.).

Налоговому органу интересна информация только на дату формирования баланса, поэтому графы, относящиеся к предыдущим периодам, можно не заполнять.

В промежуточном ликвидационном балансе необходимо отразить сведения:

Для компаний, которые не вели деятельность, текст резюмирующей страницы промежуточного ликвидационного баланса может выглядеть так:

Состав имущества Общества:

(строки №№ 110-490, №№ 910-990)

Имущества у Общества на момент составления настоящего Баланса не имеется.

Перечень предъявленных кредиторами требований:

После публикации сообщения о ликвидации Общества прошло более двух месяцев и на дату составления настоящего промежуточного ликвидационного баланса кредиторами к Обществу требований не предъявлено.

На дату составления настоящего промежуточного ликвидационного баланса задолженностей перед бюджетом и внебюджетными фондами у Общества не имеется.

Результаты рассмотрения предъявленных кредиторами требований:

В связи с отсутствием предъявленных кредиторами требований, их рассмотрения Ликвидационной комиссией не производилось.

Перечень требований, удовлетворенных вступившим в законную силу решением суда:

На дату составления настоящего промежуточного ликвидационного баланса требований, удовлетворенных вступившим в законную силу решением суда, не имеется.

Под этими сведениями ставится подпись председателя ликвидационной комиссии и печать.

Обратите внимание: если ООО вела деятельность и имущество на балансе есть, а тем более если есть заявленные требования кредиторов или долги перед бюджетом и фондами, то это обязательно нужно отразить в балансе. Поэтому я настоятельно рекомендую такой баланс составлять вместе с бухгалтером и юристом.

По завершении всех расчетов с кредиторами составляется ликвидационный баланс (пункт 6 статьи 63 ГК РФ ). Решение о его утверждении так же принимается простым большинством голосов . Рекомендуемая формулировка:

Утвердить ликвидационный баланс ООО «Ромашка» (Приложение № 1), ликвидировать Общество.

Финальный ликвидационный баланс оформляется аналогично промежуточному. В самом ликвидационном балансе желательно указать:

Состав имущества Общества:

(строки №№ 110-490, №№ 910-990)

Имущества у Общества на момент составления настоящего Баланса не имеется.

Перечень предъявленных кредиторами требований:

После публикации сообщения о ликвидации Общества прошло более двух месяцев и на дату составления настоящего ликвидационного баланса кредиторами к Обществу требований не предъявлено.

На дату составления настоящего ликвидационного баланса задолженностей перед бюджетом и внебюджетными фондами у Общества не имеется.

Результаты рассмотрения предъявленных кредиторами требований:

В связи с отсутствием предъявленных кредиторами требований, их рассмотрения Ликвидационной комиссией не производилось.

Перечень требований, удовлетворенных вступившим в законную силу решением суда:

На дату составления настоящего ликвидационного баланса требований, удовлетворенных вступившим в законную силу решением суда, не имеется.

При проведении ликвидации ООО «Ромашка» были полностью соблюдением нормы законодательства Российской Федерации, подзаконных нормативных актов.

Ниже — подпись председателя ликвидационной комиссии и печать.

Коллеги, я постаралась учесть все возможные замечания Московской МИ ФНС № 46 и региональных налоговых инспекций к содержанию решений/протоколов, принимаемых в процессе ликвидации, чтобы подготовить максимально универсальные шаблоны, к которым «не прикопаешься». Если вы нашли к чему можно «прикопаться» — обязательно пишите в комментариях!

Отличная публикация, спасибо. Все по полочкам. Не уверена, что в протоколе стоит так подробно расписывать

Цитата из статьи

«Общество уведомляет регистрирующий орган в течение 3 (трех) дней с момента принятия общим собранием участников решения о ликвидации и о назначении ликвидационной комиссии по форме №Р15001.»

- вплоть до номера формы, но это уже на "вкус и цвет".

Что касается вопроса об официальной ликвидации вообще, то тут, как мне кажется, основные трудности даже не в документах и процедуре (да, их не так мало, как в некоторых иных регистрационных действиях, но и не "тайное знание, не доступное для понимания") - а в навыке, как это было сказано в одной публикации "правильного взаимодействия с налоговыми органами" для минимизации налоговых проверок. Меня в свое время убедили, что официальная ликвидация без "правильного взаимодействия" - это миф и фантастика, что даже к абсолютно "пушистым" прикапаются и начислят громадные штрафы и т.п. если идти совершенно прямым и точно вами указанным путем.

12 мая 2015 в 8:30 4

«Не уверена, что в протоколе стоит так подробно расписывать »

Подробное описание расчитано больше на случай подачи документов в налоговую, чьи пожелания к документам ещё не изучены)) В законе сказано, что ОСУ должно определить порядок и сроки ликвидации, поэтому к формулировке "Установить порядок и сроки ликвидации Общества в соответствии с Гражданским кодексом Российской Федерации. Поручить Ликвидационной комиссии выполнять все необходимые действия, связанные с ликвидацией Общества" при желании можно придраться. Другой вопрос, будет ли эта придирка обоснованной. Но, в любом случае, проще добавить в текст несколько лишних абзацев, чем потом обжаловать отказное решение.

Впрочем конкретно в 46-ой у нас всегда проходил первый вариант (короткий).

«официальная ликвидация без "правильного взаимодействия" - это миф и фантастика, что даже к абсолютно "пушистым" прикапаются и начислят громадные штрафы»

Полностью согласна. Но я всё-таки написала имено про оформление документов, а не про ликвидацию в целом, поэтому не заостряла внимание на этих вопросах.

Кстати, а в какой статье рассказывается про тонкости правильного взаимодействия? Я бы добавила ссылку на нее.

12 мая 2015 в 10:06 2

Налоговики не проверяют отдельно паспортные данные, указанные в протоколах /решениях. Они только сверяют их с данными, указанными форме. Поэтому, опасно допустить ошибку в паспортных данных председателя ликвидационной комиссии или ликвидатора, ошибки в данных членов ликвидационной комиссии, скорее всего, никто и не заметит.

12 мая 2015 в 10:18 1

Я и говорю, пусть ищат ошибки только в форме.

Кстати, опечатки в паспортных данных, указанных в решении, очень любят найти нотариусы или сами клиенты, которые все-таки читают иногда то, что подписывают.

Виталия, я с вами не спорю ни разу, я просто рассуждаю.

Публикация очень хорошая. Вам оценка отлично!

Публикация, которая вызывает желание порассуждать - это классно!

12 мая 2015 в 10:34 3

Получили отказ при сдаче ОЛБ. В отказе было указано что сдана простая бухгалтерская отчетность, а не ликвидационный баланс. Когда дозвонился до налоговой сказали что отказ в результате того что на балансе не было от руки написано что это окончательный баланс и датой решения которой принято. На возражения что был указан код ликвидационного баланса сказали что они не собираются рассматриваете цифры. Им нужно, чтобы было написано. И также повторили бредовую фразу о том что они не бухгалтера, а юристы. Предлагаю участникам общества обжаловать отказ она категорически против. Хотя я считаю отказ однозначно незаконным.

24 мая 2015 в 14:23

Есть замечания по последним абзацам протоколов об утверждении ПЛБ и ЛБ.

В них повторяется формулировка со ссылкой на статью 62 ГК из протокола о начале процедуры ликвидации. Полагаю правильно будет в протоколе о ПЛБ заменить ее статьей 63 ГК РФ в которой и появляется упоминание о ПЛБ и ст. 20 Закона 129-ФЗ, которая указывает что с ним делать.

Для протокола ЛБ - ст. 63 ГК аналогично и ст. 21 Закона 129-ФЗ соответственно

Конечно у вас может подразумеваться, что это осуществляется в рамках общей нормы п. 4 ст. 62 ГК, но думаю дополненные статьи вносят предельную ясность.

И еще по формулировке протокола ЛБ - "незамедлительно письменно сообщить в уполномоченный государственный орган для внесения сведений в единый государственный реестр юридических лиц о том, что Общество приняло решение об утверждении ликвидационного баланса", фраза несколько вольная, лучше использовать формулировку из п. 2 ст. 22 закона 129-ФЗ - "уведомить регистрирующий орган о завершении процесса ликвидации Общества". Тем более что к этому коррелирует другая фраза из решения № 3 - "Утвердить ликвидационный баланс ООО «Ромашка» (Приложение № 1), ликвидировать Общество ."

4 июня 2015 в 18:29 1

Спасибо за статью.

Полтора года назад (декабрь 2013/февраль 2014) сдавал в Обнинске ПЛБ и ЛБ, утвержденные не участником/общим собранием, а протоколом собрания Ликвидационной комиссии - всё зарегистрировали без вопросов и проблем.

Вопрос на засыпку - стоит ли подобный протокол подавать в 46-ю, или все-таки лучше дождаться участника, который уехал сразу после приняти решения о ликвидации и с тех пор в отечестве не появлялся, и утвердить ПЛБ/ЛБ им?

8 июня 2015 в 11:32 1

Виталия, коллеги, здравствуйте,

Цитата из статьи

«Согласно 58 статье ФЗ «Об ООО» имущество компании распределяется ликвидационной комиссией между участниками общества, т.е. очевидно распределение происходит до внесения в ЕГРЮЛ записи о ликвидации общества (ликвидационная комиссия не может существовать по завершении ликвидации). Но до или после составления ликвидационного баланса? Однозначного ответа на этот вопрос нет.Какой позиции придерживается ваша территориальная налоговая — постарайтесь выяснить у них заранее. Судя по практике, обе точки зрения имеют место быть.

Подскажите, пожалуйста, как на этот вопрос смотрит МИФНС 46? Должны быть нули или активы должны быть отражены в ЛБ?

Проблема в том, что у ликвидируемого общества есть 100% дочка. Никак не могу понять, отражать ее в ЛБ или нет? Ведь регистрация перехода дочки к правопреемнику возможна только после ликвидации нашего общества. Что в этом случае отражать в ЛБ для 46 МИФНС - все активы, 100% дочку и нули по остальным, или только нули?

4 февраля 2016 в 13:52

Спасибо вам за статью. а если должников у Общества нет. то в течение какого срока можно подать ЛБ с момента подачи ПЛБ ?

24 февраля 2016 в 18:22

насколько эта информация актуальна на октябрь 2016 года для мифнс 46. Всегда старалась получить отметку местной налоговой. и вообще в местную налоговую данный баланс нужно сдавать или нет?Спасибо заранее за ответ

12 октября 2016 в 20:23

Добрый день, остался последний этап ликвидации. ЛБ нужно согласовывать с территориальной ИФНС, ставить на нем отметку и с ней сдавать в 46 налоговую.1-2 года назад старалась получить отметку, но уже тогда территориальная такую форму баланса не принимала и клиенту приходилось готовить баланс в программе 1С по утвержденным формам отчетности. И в 46 налоговую я сдавала баланс с отметкой из 1С и баланс ликвидационный, который подходит для 46 налоговой, с сопроводительным письмом, поясняющим, почему нет отметки на ликвидационном балансе Формы N 1 по ОКУД. 0710001 Так вот стоит ли так морочиться?

12 октября 2016 в 20:34