Категория: Бланки/Образцы

Юридическое лицо, принявшее решение о собственной добровольной ликвидации, обязано предпринять ряд установленных законами действий. С момента окончательного принятия решения до уничтожения печати предстоит пройти длительный путь, состоящий из множества этапов. Не все знают, сколько времени должны занять ликвидационные процедуры, и существует ли легальная возможность упростить и ускорить этот процесс.

Юридическое лицо, принявшее решение о собственной добровольной ликвидации, обязано предпринять ряд установленных законами действий. С момента окончательного принятия решения до уничтожения печати предстоит пройти длительный путь, состоящий из множества этапов. Не все знают, сколько времени должны занять ликвидационные процедуры, и существует ли легальная возможность упростить и ускорить этот процесс.

Именно с этого шага, собственно, и начинается процедура ликвидации. Все правоотношения, связанные с государственной регистрацией компаний при их ликвидации, подпадают под действие норм закона «О регистрации» и ГК РФ. В соответствии с 61 статьей ГК РФ ликвидировать юридическое лицо можно на основании решения об этом его участников, либо учредителей. Эта же норма отражена и в 21 статье закона «Об АО», и в 57 статье закона «Об ООО».

Нормами 62 статьи ГК РФ устанавливается, что учредители и участники компании, которые приняли решение о её добровольной ликвидации, должны незамедлительно сообщать об этом, причем, в письменной форме, специалистам государственных органов, чтобы они могли внести в ЕГРЮЛ соответствующие сведения о том, что начата ликвидация юридического лица. В 20 статье закона «О регистрации» отмечено, что учредители, либо участники компании должны в течение 3-х рабочих дней после принятия решения о ликвидации письменно уведомить об этом регистрирующий орган, а именно, инспекцию ФНС. Найти бланки сообщений, которые представляются в налоговую службу в связи с начавшимися процедурами ликвидации, можно в Приказе ФНС РФ №ММВ-7-6/25@, которым они утверждены.

В ходе ликвидации должны быть составлены следующие документы:

Исходя из вышеизложенного, добровольная ликвидация компании должна начинаться с представления в инспекцию ФНС уведомления о ликвидации. При этом его необходимо снабдить основанием «в связи с принятием решения о ликвидации» (2.1 пункт 8 Приложения к Приказу).

Инспекция ФНС выполняет по отношению к компаниям и предпринимателям как фискальную, так и регистрирующую функцию. Обязанности компании по отношению к регистрирующему юридические лица органу установлены все тем же законом «О регистрации». Ранее компании вынуждены были информировать инспекцию ФНС о своей ликвидации дважды:

Принятый в 2013 году 248 федеральный закон отменил предусмотренную 23 статьей НК РФ и действующую ранее обязанность налогоплательщиков информировать о собственной ликвидации налоговые органы. Однако форма С-09-4 из упомянутого выше приказа пока не отменена. На основании 28 статьи закона «О страховых взносах» внебюджетным фондам также следует знать о начавшейся в компании процедуре ликвидации, именно поэтому их тоже придётся уведомить об этом.

После получения письменного уведомления от компании, инспекция ФНС оперативно вносит в ЕГРЮЛ запись о начавшемся процессе ликвидации. После этого, государственная регистрация любых изменений, которые могут быть внесены в учредительные документы компании, либо государственная регистрация компаний, учредителем которой выступает ликвидируемое юридическое лицо, либо государственная регистрация компаний, возникающих из-за реорганизации юридического лица, невозможна.

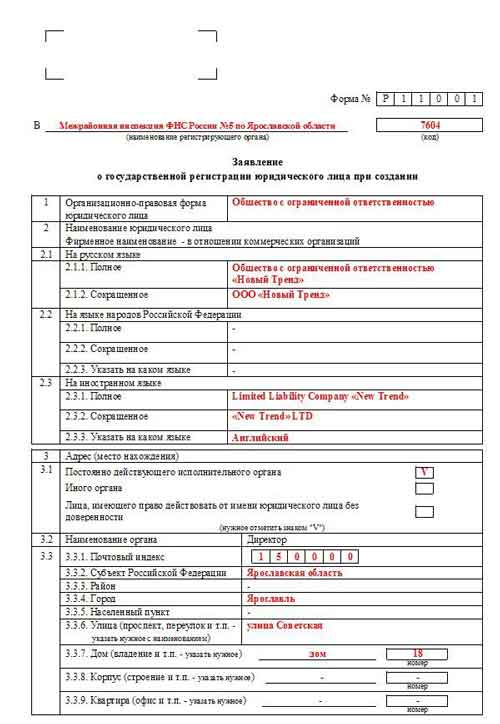

Работа ликвидационной комиссииСледующим этапом, по требованиям 62 статьи ГК РФ, должно стать назначение ликвидатора, либо ликвидационной комиссии. С этого момента именно к ней переходят все полномочия по решению вопросов, связанных с управлением компанией. Согласно 20 статье закона «О регистрации», необходимо уведомить инспекцию ФНС о ликвидации компании заявлением по форме Р15001.

Исходя из положений 63 статьи ГК РФ и Приказа ФНС №САЭ-3-09/355@, каждая ликвидационная комиссия обязана поместить в «Вестнике государственной регистрации» извещение о ликвидации компании, сроках и порядке предъявления требований кредиторами организации. При этом заявленный срок должен быть более 2 месяцев, которые отсчитываются от даты публикации объявления. Необходимо помнить, что объявление должно быть размещено независимо от наличия кредиторов.

Составление текущей и итоговой отчетностиВ период ликвидации компания обязана выполнять всю, предусмотренную нормативными документами, отчетность и предоставлять ее в установленные сроки. Такая позиция представлена в Письме ФНС РФ №СА-4-7/13101.

Помимо этого, находясь в процессе ликвидации, компания обязана составить и сдать промежуточный и итоговый ликвидационные балансы. В промежуточном балансе отражают сведения:

Затем, когда промежуточный ликвидационный баланс готов, необходимо направить в инспекцию ФНС уведомление о ликвидации компании по форме Р15001. Ну, а итоговый ликвидационный баланс можно подписывать только после полного завершения расчетов с кредиторами.

Помимо этого, ликвидация ООО предполагает выполнение ряда обязанностей перед внебюджетными фондами. В частности, 11 статьей закона «Об индивидуальном учете» и 9 статьей закона «О пенсионных накоплениях» устанавливается, что каждая компания, в течение 1 месяца после подписания промежуточного баланса, должна представить в отделение ПФР сведения персонифицированного учёта застрахованных лиц, за которых платились взносы на накопительную часть пенсии, и их реестр.

Увольнение работниковСотрудники ликвидируемой компании должны быть уволены по 81 статье ТК РФ, причем, трудовой договор расторгается, и только – в связи с ликвидацией. Перечень гарантий и компенсаций увольняемым работникам, а также обязанности работодателя по отношению к ним, отражены в 178 и 180 статьях ТК РФ.

В целях минимизации безработицы на основании 25 статьи закона «О занятости населения» руководитель ликвидируемой организации обязан сообщить в Службу занятости о грядущих увольнениях. Причём, сделать это нужно не позднее, чем за 2 месяца – для выборочных увольнений и за 3 месяца – для массовых увольнений до начала планируемых событий.

Удовлетворение требований кредиторов компанииЛиквидационная комиссия принимает любые доступные меры для выявления кредиторов компании, удовлетворения их требований, а также для взыскания неполученной дебиторской задолженности. Кроме этого, следует письменно сообщить кредиторам компании об ее ликвидации.

Если у ликвидируемой компании недостаточно денег для удовлетворения всех, предъявляемых к ней, требований, ликвидационная комиссия продаёт принадлежащее организации имущество с публичных торгов. Причем, 63 статья ГК РФ сообщает, что порядок продажи аналогичен порядку, действующему для исполнения решений суда.

Если ликвидационная комиссия установила, что требования кредиторов не могут быть удовлетворены даже путём продажи имущества, ей следует обратиться с заявлением о банкротстве ликвидируемой компании в арбитражный суд. Когда суд решит признать ликвидируемое юридическое лицо банкротом, иски кредиторов удовлетворяются в порядке, который предусмотрен, собственно, процедурой банкротства.

Ликвидация в рамках банкротстваИногда в процессе ликвидации выясняется, что удовлетворить требования всех кредиторов невозможно, тогда, по нормам 11 главы закона «О банкротстве», компания подлежит ликвидации по схеме, предусмотренной для упрощенного банкротства. Такой порядок предусматривает, что, если суд признал должника банкротом, то ни наблюдение, ни внешнее управление, ни финансовое оздоровление применяться не могут: такая норма содержится в 225 статье закона «О банкротстве».

Именно поэтому члены ликвидационной комиссии, знающие, как ликвидировать фирму в соответствии со всеми нормами действующего законодательства, действуют в соответствии с 224 статьей закона «О банкротстве». В случае недостаточности денег для удовлетворения претензий кредиторов, ликвидаторы всегда обращаются в арбитражный суд с иском о признании несостоятельного должника банкротом.

Иногда недостаток средств для полного расчёта с кредиторами выявляется на том этапе, когда решение о ликвидации компании уже принято, а сама ликвидационная комиссия ещё не создана. Согласно 224 статье закона «О банкротстве», заявление о признании фирмы банкротом в суд подает либо ее учредитель, либо ее руководитель. В таких случаях упрощенная процедура не разрешена, а ведение всех дел переходит к конкурсному управляющему. Согласно 225 статье закона «О банкротстве» кредиторы могут выдвигать требования к решившему ликвидироваться должнику на протяжении 1 месяца с момента опубликования объявления о признании фирмы банкротом.

Окончание процедуры ликвидацииПо нормам 21 статьи закона «О регистрации», в инспекцию ФНС должны предоставляться:

Основываясь на полученном заявлении, инспекция ФНС за 5 рабочих дней обязана принять решение о государственной регистрации ликвидации компании (8 и 22 статья закона «О регистрации»), затем внести нужную запись в ЕГРЮЛ и выдать заявителю документ, подтверждающий совершение требуемых действий. После этого, исходя из норм 22 статьи закона «О регистрации», ликвидация считается полностью завершенной, а компания – прекратившей деятельность. Кроме того, инспекция ФНС публикует сведения о ликвидации компании в «Вестнике».

Завершающие мероприятияИмущество компании, оставшееся в результате удовлетворения требований её кредиторов, передается затем её учредителям и участникам, которые имеют на него вещные права. Запись бухгалтерских проводок делается на основании решения о распределении имущества, принятого собственниками. По нормам 39 статьи НК РФ распределение оставшегося имущества, принадлежащего ликвидируемой компании, не считается реализацией. Проводками по передаче имущества бухгалтерский баланс обнуляется.

Затем необходимо произвести заключительные действия, а именно:

После завершения всех положенных расчётов с участниками и учредителями компании, ее расчётный счет подлежит закрытию. Конкретных сроков для этого мероприятия законодатели не предусмотрели, значит, ликвидационная комиссия может выполнить эту операцию в наиболее удобный для нее момент. Конечно, расчетный счет должен быть открытым на протяжении всего времени, пока происходит самостоятельная ликвидация ООО.

Чтобы распоряжаться счетом в период ликвидации компании, после назначения состава ликвидационной комиссии следует оформить новую банковскую карточку с образцами подписи ликвидатора. Рекомендуется закрывать расчетный счет к тому моменту, когда:

Закрытие счета производится на основании заявления ликвидатора и предъявления выписки из ЕГРЮЛ. Кстати, обязанность уведомлять внебюджетные фонды и налоговую инспекцию о закрытии счета уже отменена.

Передача дел в архивЗатем, в соответствии с нормами архивного законодательства, следует решить судьбу документов. Необходимо учесть, что 10 статья закона «Об архивном деле» требует, чтобы документы компании:

были переданы ликвидационной комиссией на соответствующее архивное хранение. Для этого необходимо составить договор архивного хранения между ликвидатором и государственным/муниципальным архивом. Этот договор может быть заключен на любом этапе ликвидации, но лучше позаботиться о его составлении и подписании заранее.

Необходимо учесть, что работа по упорядочиванию документов, подготовке и передаче их на архивное хранение, а также уничтожению документов, сроки хранения которых признаны истекшими, проводится силами ликвидационной комиссии: ее члены могут делать это самостоятельно, либо с привлечением специализированной организации.

Поскольку документы принимаются в архив только в подготовленном для хранения виде, еще на первоначальном этапе ликвидации компании ликвидационной комиссии следует правильно оценить объем предстоящей работы и выделить для этого мероприятия необходимые силы и средства.

Уничтожение штампов и печатейВ 7 разделе «Методических рекомендаций к ГОСТ Р6.30-2003» указаны случаи, когда необходимо уничтожать печати. Ликвидация компании является одним из поименованных факторов. Уничтожение печатей производится на основании акта с отметкой об этом в соответствующих учетных формах.

Можно ли упростить процедуру ликвидацию компании?Чтобы облегчить процедуру ликвидации, можно заранее перевести расчеты компании на другую фирму, уволить большую часть сотрудников, либо также перевести их на работу в новую компанию. Для этого следует заранее реализовать все, имеющиеся в распоряжении фирмы, активы, по возможности, рассчитаться с выставленными обязательствами.

Эти действия позволят избежать массовой рассылки писем кредиторам, длительной реализации имущества фирмы с торгов, а, возможно, и сократить время нахождения компании в стадии ликвидации. Кроме того, промежуточный и ликвидационный балансы не будут отличаться между собой, поскольку кредиторской задолженности у компании не будет.

Необходимо помнить, что публикации объявления в «Вестнике» и 2-хмесячного ожидания претензий со стороны кредиторов избежать не удастся, поскольку законодатели предусмотрели тот вариант, когда могут обнаружиться кредиторы, не поименованные в учете. Некоторые компании предпочитают не объявлять о своей ликвидации, пока не истечет установленный законодательством 3-хлетний срок исковой давности с момента завершения последней налоговой проверки.

Необходимо также помнить, что участники компании могут прекратить ликвидационные процедуры. Для этого необходимо подать в инспекцию ФНС форму Р15001, где в пункте 2.4 следует указать, что ликвидация ООО прекращена в соответствии с решением об отмене решения о ликвидации.

Ликвидация юридических лиц

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Юридическое лицо может быть ликвидировано:

1. По решению его учредителей (участников) либо уполномоченного органа юридического лица, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

2. По решению суда в случае допущенных при его создании грубых нарушений закона (если они носят неустранимый характер) либо осуществления деятельности без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции РФ, либо с иными неоднократными или грубыми нарушениями, либо при систематическом осуществлении некоммерческой организацией деятельности, противоречащей ее уставным целям, а также в иных случаях, предусмотренных законом;

3. Вследствие признания его несостоятельным (банкротом) (за исключением казенного предприятия, учреждения, политической партии и религиозной организации).

Гражданский кодекс РФ устанавливает основания принудительной ликвидации отдельных видов юридических лиц.

Полные товарищества ликвидируются в следующих случаях:

- если в товариществе остается единственный участник;

- выхода или смерти кого-либо из участников полного товарищества;

- признания одного из участников безвестно отсутствующим, недееспособным или ограниченно дееспособным, либо несостоятельным (банкротом);

- открытия в отношении одного из участников реорганизационных процедур по решению суда;

- ликвидации участвующего в товариществе юридического лица;

- обращения кредитором одного из участников взыскания на часть имущества, соответствующую его доле в складочном капитале.

Товарищество на вере:

- при выбытии всех участвующих в товариществе вкладчиков.

Общество с ограниченной ответственностью:

- если число участников общества превысит 50 чел. при условии, что такое общество не было преобразовано в акционерное общество в течение года;

- если стоимость чистых активов общества окажется меньше 10 тыс. руб.

Акционерное общество:

- если число участников ЗАО превысит 50 чел. при условии, что такое общество не было преобразовано в ОАО в течение года;

- если стоимость чистых активов общества окажется меньше определенного законом минимального размера уставного капитала.

Порядок ликвидации юридического лица

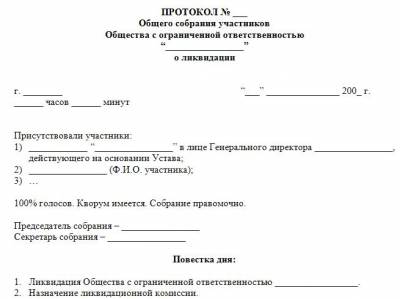

1. Учредители (участники) юридического лица или уполномоченный орган принимают решение о ликвидации.

2. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны в течение 3 рабочих дней после даты принятия такого решенияписьменно сообщить об этом в регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения для внесения в ЕГРЮЛ сведения о том, что юридическое лицо находится в процессе ликвидации.

3. Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица.

4. Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее 2 месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

5. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

6. Ликвидационная комиссия производит выплату денежных сумм кредиторам ликвидируемого юридического лица. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов.

7. После завершения расчетов с кредиторами ликвидационная комиссия составляетликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица.

8. Ликвидационная комиссия уведомляет регистрирующий орган о завершении процесса ликвидации юридического лица не ранее чем через 2 месяца с момента помещения в органах печати ликвидационной комиссией публикации о ликвидации.

Юридическое лицо может быть ликвидировано не только добровольно, но и по решению суда, принудительно.

Основания для принудительной ликвидации можно разделить на 2 больших блока – ликвидация по заявлению уполномоченных органов в случае нарушений законодательства и ликвидация, вызванная недостаточностью имущества, из которого удовлетворяются требования кредиторов (в ходе конкурсного производства при банкротстве).

Принудительная ликвидация проводится в следующих случаях:

Грубые нарушения закона при создании юридического лица, если эти нарушения носят неустранимый характер,

Осуществление деятельности без надлежащего разрешения (лицензии);

Осуществление деятельности, запрещенной законом;

Осуществление деятельности с иными неоднократными или грубыми нарушениями закона или иных правовых актов;

Систематическое осуществление общественной или религиозной организацией (объединением), благотворительным или иным фондом деятельности, противоречащей его уставным целям.

Принудительно ликвидировано может быть только действующее юридическое лицо.

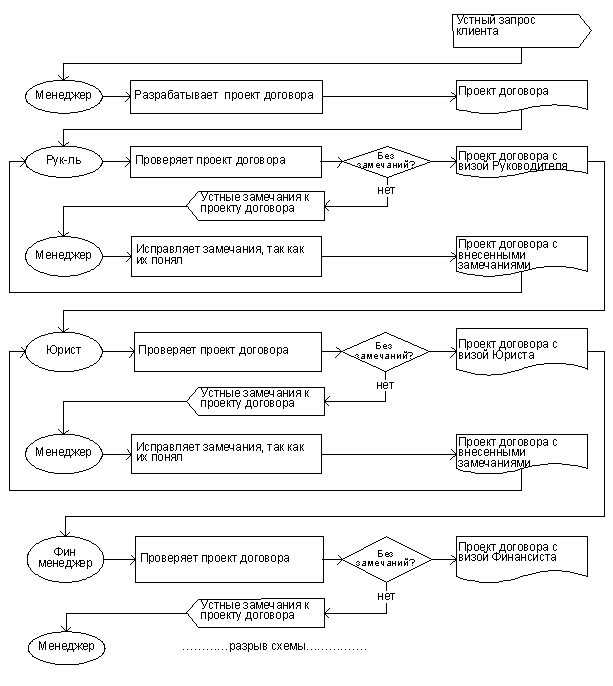

Деятельность ликвидационной комиссии

В течение срока, определенного для предъявления требований кредиторами, ликвидационная комиссия работает в соответствии с разработанным и утвержденным ею планом. Он должен включать в себя следующие мероприятия:

Инвентаризация имущества предприятия.

Подготовка сведений о размерах и составе активов предприятия (характеристика активов, подлежащих реализации, их состояние, степень ликвидности).

Сбор сведений об участниках, имеющих право на получение доли имущества предприятия, оставшегося после расчетов с кредиторами.

Составление развернутой характеристики финансового состояния предприятия на момент ликвидации.

Увольнение персонала ликвидируемого предприятия.

Установление всех организаций, учредителем которых является юридическое лицо, и вывод его из состава учредителей. Если ликвидируемое предприятие является единственным учредителем другой организации, то эта организация должна быть тоже ликвидирована.

Сверка расчетов по всем федеральным и территориальным платежам с налоговыми органами и внебюджетными фондами.

Анализ и оценка дебиторской задолженности, разработка мероприятий по ее взысканию (группировка дебиторской задолженности по степени ликвидности, возможности и срокам получения долгов или их реализация).

Анализ и характеристика кредиторской задолженности (подготовка решения по каждому долгу).

Определение порядка реализации имущества ликвидируемого предприятия (группировка имущества по степени ликвидности, возможностям и условиям реализации).

Предварительное определение порядка расчетов с кредиторами, относящимися к одной очереди удовлетворения требований кредиторов.

Определение порядка распределения между учредителями денежных и иных средств, оставшихся после удовлетворения требований кредиторов.

Подготовка документов для исключения предприятия из Единого государственного реестра юридических лиц.

В соответствии с утвержденным планом необходимые поручения даются бухгалтерии и другим отделам и службам предприятия.

Подробнее остановимся на некоторых пунктах плана ликвидации.

Взыскание дебиторской задолженности

Для взыскания задолженности ликвидационная комиссия направляет дебиторам письма с требованием выплатить деньги или вернуть имущество. Если должники отказываются платить, можно обратиться с иском в суд. В этом случае представлять интересы организации в суде будут представители ликвидационной комиссии. Дебиторская задолженность, по которой истек срок исковой давности, отражается в составе внереализационных расходов, а в дальнейшем списывается в убыток

Составление и утверждение промежуточного ликвидационного баланса

В соответствии со ст. 63 Гражданского кодекса РФ по окончании срока, отведенного для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс. Расчеты с кредиторами будут производиться только после утверждения промежуточного ликвидационного баланса.

Таким образом, промежуточный ликвидационный баланс - это баланс, который составляется перед тем, как удовлетворять требования, предъявленные кредиторами в срок, установленный ликвидационной комиссией. Цель составления этого баланса - уточнить реальное финансовое положение ликвидируемого предприятия.

Промежуточный ликвидационный баланс содержит полные сведения о составе активов и пассивов предприятия, стоимости всего имущества, которым оно располагает, дебиторской и кредиторской задолженности. Кроме того, ликвидационный баланс должен содержать полный перечень предъявленных кредиторами требований, а также результаты рассмотрения их ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В течение трех дней с даты утверждения промежуточного ликвидационного баланса ликвидационная комиссия обязана уведомить об этом регистрирующий орган. Для этого в налоговую инспекцию по месту нахождения организации представляются:

Уведомление об утверждении промежуточного ликвидационного баланса по форме Р15003;

Протокол (решение) об утверждении промежуточного ликвидационного баланса;

Промежуточный ликвидационный баланс;

Копия страницы журнала "Вестник государственной регистрации" с объявлением о ликвидации

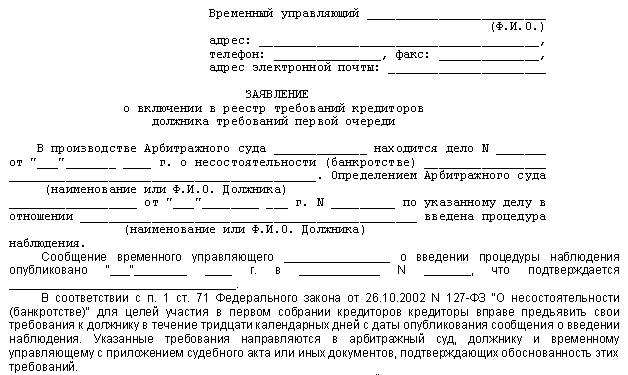

Удовлетворение требований кредиторов

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам;

в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

в четвертую очередь погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

в пятую очередь производятся расчеты с другими кредиторами в соответствии с законом.

Государственная регистрация ликвидации юридического лица

Предприятие прекращает свое существование после внесения об этом записи в Единый государственный реестр юридических лиц. Для государственной регистрации прекращения деятельности юридического лица в налоговую инспекцию по месту нахождения организации представляются:

Заявление на государственную регистрацию ликвидации по форме Р16001

Справка из Пенсионного фонда об отсутствии задолженности

Документ об оплате госпошлины (квитанция или платежное поручение)

В течение 5 дней с даты подачи указанного комплекта документов налоговая инспекция обязана выдать свидетельство о прекращении деятельности юридического лица. В связи с реализацией принципа «одного окна» снятие с налогового учета производится одновременно с государственной регистрацией факта ликвидации юридического лица.

Снятие с учета во внебюджетных фондах

Внебюджетные фонды (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования) снимают с учета после снятия с учета в налоговом органе. Также как и налоговая инспекция фонды обязаны провести проверку налогоплательщика, включая сверку по платежам. Фонды также могут являться кредиторами по неуплаченным страховым взносам. Поэтому сверку с фондами необходимо провести до составления промежуточного ликвидационного баланса.

Что касается самого снятия с учета, то для этого в фонд необходимо предоставить следующие документы:

Заявление (как правило, в произвольной форме)

Протокол о ликвидации (копия)

Свидетельство о прекращении деятельности (копия нотариальная)

Уведомление о снятии с налогового учета (копия нотариальная)

В ФСС возвращается страховое свидетельство

Заключительные операции по ликвидации

После получения свидетельства о прекращении деятельности уничтожить печать и сдать документы в архив. Обращаем Ваше внимание на то, что в связи с реализацией принципа «одного окна», снятие с учета в органах Статистики производится автоматически на основании данных, предоставляемых налоговым органом.

Для уничтожения печати в Московскую регистрационную палату представляются:

Заявление на уничтожение печати

Свидетельство о прекращении деятельности (копия нотариальная)

Протокол о ликвидации

Копия паспорта председателя ликвидационной комиссии (ликвидатора)

Квитанция об оплате сбора за уничтожение печати

Из всех хранящихся в организации документов в Мосгорархив сдаются только документы по личному составу, в том числе личные карточки, лицевые счета всех работников, расчеты по начислению и выплате заработной платы.