Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 марта 2014 г.

Е.А. Шаронова, экономист

Участвуя в пилотном проекте, работодатель выплатил пособие вместо ФСС: что делатьНо как быть, если работодатель по ошибке сам рассчитал и выплатил работнику всю сумму пособия, в том числе и ту часть, которую ФСС должен был выплатить напрямую?

Чем являются выплаченные работнику деньги?В пилотном проекте участвуют восемь регионов: Карачаево-Черкесская Республика, Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская и Тамбовская области, а также Хабаровский кра й п. 2 Постановления Правительства от 21.04.2011 № 294.

На самом деле можно найти аргументы и в пользу того, что это пособие, и пользу того, что нет. Все зависит от того, с кем вы будете разбираться по поводу выплаченной работнику суммы. А от этого, в свою очередь, будут зависеть и ваши аргументы, и ваши дальнейшие действия:

Здесь сразу возникает вопрос: как это сделать? Ведь организации, участвующие в пилотном проекте, в расчете по форме-4 ФСС отражают только суммы начисленных к уплате взносов в ФСС (по строке 2 таблицы 1 раздела I расчета). А вот суммы пособий, выплачиваемых за счет средств ФСС, в этой форме они не указываю т Приказ ФСС от 21.05.2012 № 180. То есть не заполняют таблицы 2, 5, строку 15 таблицы 1 раздела I расчета по форме-4 ФСС. Что, в общем-то, и понятно, поскольку расчетом и выплатой пособий занимается сам ФСС.

Но если все-таки отразить сумму соцстраховского пособия в расчете 4 ФСС и написать письмо о том, что пособие выплачено ошибочно, возместит ли отделение ФСС деньги работодателю? С этим вопросом мы обратились в Нижегородское региональное отделение ФСС и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КУЗНЕЦОВ Андрей Павлович

Управляющий Нижегородским региональным отделением Фонда социального страхования РФ

Для начисления пособий работодатель должен передать документы на выплату того или иного пособия и сведения о среднем заработке работника в филиал регионального отделения Фонда по месту регистрации. Фонд перечислит работнику пособие по реквизитам, указанным в его заявлении.

При этом все организации либо их обособленные подразделения, зарегистрированные на территории Нижегородской области, должны уплачивать страховые взносы в ФСС в полном объем е п. 3 Положения.

Зачетный принцип, когда выплату производит работодатель, а потом обращается в Фонд за возмещением, на территории проведения пилотного проекта не действует.

В случае самостоятельной (ошибочной) выплаты организацией пособия по месту работы территориальный орган ФСС не вправе возместить расходы на пособие и перечислить их на расчетный счет организации.

Работодателю в этом случае нужно решать вопрос со своим работником о возврате выплаченных сум м ”.

Как видим, ФСС не намерен отступать от прописанных правил и возмещать вам деньги, израсходованные на выплату пособия работнику.

Спорим с ФССПри отказе территориального отделения ФСС возместить вам выплаченное работнику пособие вы можете попытаться оспорить действия вашего отделения в вышестоящем органе или в суд е п. 3 ч. 1 ст. 4.1 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ). Ведь источником выплаты этого пособия должны являться именно средства ФСС ч. 1— 3 ст. 3 Закона № 255-ФЗ.

Мы не располагаем судебными решениями по данному вопросу. Поэтому невозможно предугадать, что скажет суд в этом случае.

Просим работника вернуть деньги, и он согласенТогда возможны два способа.

СПОСОБ 1.Сначала возврат денег — потом пособие. Получив деньги от работника, нужно передать необходимые документы в ФСС, который, в свою очередь, рассчитает пособие и перечислит его на счет работника. В этом случае работник все равно получит пособие в той же сумме, только позже.

На первый взгляд, этот способ выгоднее для организации. Но поскольку заявление от работника на выплату пособия и другие документы в ФСС будут переданы позже установленного срока (позднее 5 календарных дней со дня представления работником больничног о пп. 3, 4 Положения ), то и пособие работник получит не вовремя (ФСС перечисляет работнику пособие в течение 10 календарных дней со дня получения от работодателя заявления и документо в п. 9 Положения ). А в этом случае вам придется заплатить работнику компенсацию (проценты за задержку). Ее минимальный размер — не ниже 1/300 ставки ЦБ РФ за каждый день задержки выплаты пособи я ст. 236 ТК РФ. Да и самому работнику может не понравиться идея расстаться с деньгами, пусть даже и на время.

Хабаровский край славен не только участием в пилотном проекте ФСС, но и тем, что на его территории растет один из видов прекрасных рододендронов

СПОСОБ 2.Сначала пособие — потом возврат денег. В этом случае надо договориться с работником, что он вернет организации ошибочно выплаченные суммы после того, как получит пособие из ФСС. То есть направить в отделение ФСС заявление, больничный лист и справки о заработке в обычном порядке. А после того как работник получит пособие из ФСС, он вернет вам ту сумму, которую вы ему выплатили изначально в виде пособия. Этот вариант выгоден обеим сторонам. Но для организации есть риск, что работник может отказаться возвращать полученные от нее деньги. Так что остается надеяться только на добросовестность работника.

Оба способа на расчеты организации с ФСС никак не повлияют. Также не будет никаких проблем с налоговым учетом. Ранее выплаченные работнику деньги в расходах не учитывались. И возвращенные им суммы доходом не являются.

Осталось только исправить допущенную ошибку в бухучете и сделать правильные записи. Ведь когда организация участвует в пилотном проекте, то записи по начислению пособия за счет средств ФСС она делать не должна. А в данном случае она их сделала.

Пример. Возврат работником суммы, ранее выплаченной как соцстраховское пособие/ условие / Организация начислила работнику пособие по болезни за 10 дней в сумме 10 000 руб. в том числе за первые 3 дня болезни — 3000 руб. с 4-го дня болезни — 7000 руб. Начислено взносов в ФСС по всем работникам за месяц — 50 000 руб. Сумма НДФЛ, исчисленного и перечисленного в бюджет с доходов всех работников, — 150 000 руб.

Изначально в бухучете были сделаны такие проводки.

Просим работника вернуть деньги, но он не согласен, поэтому взыскиваем эту сумму принудительноЕсли работник откажется возвращать полученную в виде пособия сумму, то вы все равно передаете его заявление о выплате пособия и необходимые документы в отделение ФСС для того, чтобы Фонд выплатил пособие напрямую работнику. А после того как ФСС возместит работнику пособие, вы можете поступить так.

СПОСОБ 1.Попробовать взыскать с работника выплаченную ему сумму через суд. Вы можете аргументировать свою позицию тем, что выплаченная работнику сумма является неосновательным обогащение м ст. 1102 ГК РФ. поскольку:

— нормы ст. 137 ТК РФ о том, что зарплата не может быть взыскана, кроме как в случае счетной ошибки;

— норма ст. 1109 ГК РФ о том, что не подлежат возврату в качестве неосновательного обогащения зарплата и иные денежные суммы, предоставленные гражданину как средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Возможно, суд и пойдет вам навстречу. Но не исключено, что он может занять и сторону работника. Например, когда работодатель дважды (из-за технической ошибки) перечислил уволенному работнику суммы, причитающиеся ему в связи с увольнением (премию, компенсацию за неиспользованный отпуск), Верховный суд решил, что в данном случа е Определение ВС от 20.01.2012 № 59-В 11-17.

Имейте в виду, если суд откажет вам во взыскании с работника этой суммы, то вы должны будете учесть ее как доход работника, как говорится, со всеми вытекающими последствиями — удержанием с нее НДФЛ, начислением страховых взносов в ПФР, ФСС, ФФОМС и «на травматизм » п. 1 ст. 210. ст. 226 НК РФ ; ч. 1 ст. 7. ч. 1 ст. 8 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ.

СПОСОБ 2.Расценить сумму как излишне выплаченный аванс по зарплате. Хотя такой способ подойдет, только если работник болел в первой половине месяца. Тогда на основании ст. 137 ТК неотработанный аванс вы сможете зачесть в счет зарплаты работника, которую вы рассчитаете в конце месяца.

Правда, для того чтобы так сделать, вам придется получить письменное согласие работника. Ведь работодатель вправе принять решение об удержании из зарплаты работника не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат. И это при условии, что работник не оспаривает оснований и размеров удержани я ст. 137 ТК РФ ; Письмо Роструда от 09.08.2007 № 3044-6-0. Но если вы нарушите эти условия и работник будет не согласен с удержаниями, то он может обратиться в суд. А вот чью позицию займет суд — неизвестно.

Оставляем все как естьИтак, и ФСС вам пособие не вернул, и с работником вы договориться не смогли. Тогда возникает вопрос: является ли выплаченная работнику сумма именно государственным пособием, которое не облагается страховыми взносам и подп. 1 ч. 1 ст. 9 Закона № 212-ФЗ. Или же ФСС при проверке расценит ее как иную выплату, с которой нужно исчислить взносы в ПФР, ФСС, ФФОМС, «на травматизм » ч. 1 ст. 7. ч. 1 ст. 8 Закона № 212-ФЗ ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ. Эти вопросы мы адресовали в ФСС РФ и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“ Поскольку в данном случае присутствует невнимательность сотрудника бухгалтерии, то иного выхода, как попросить работника возвратить эту сумму, нет. Но если он откажется вернуть деньги, то работодателю придется взыскивать их через суд. А суд, возможно, откажет в удовлетворении исковых требований о взыскании с работника этой суммы. При этом такая выплата является государственным пособием и в силу ст. 9 Федерального закона № 212-ФЗ не должна облагаться страховыми взносами во внебюджетные фонд ы ”.

Что ж, это радует. Теперь надо разобраться с бухгалтерским и налоговым учетом выплаченного работнику пособия.

Налог на прибыль. В расходах можно учесть пособие, выплаченное за счет средств работодателя только за первые 3 дня болезн и подп. 48.1 п. 1 ст. 264 НК РФ.

Хотя в рассматриваемой ситуации вы и выплатили всю сумму пособия за счет своих средств, тем не менее в расходах всю сумму учесть нельзя. Она не является экономически обоснованным расходо м п. 1 ст. 252 НК РФ. Ведь вы нарушили порядок выплаты пособия.

Бухгалтерский учет. Поскольку ни от ФСС, ни от работника денег вы не получите, то в бухучете исправительные записи будут такие.

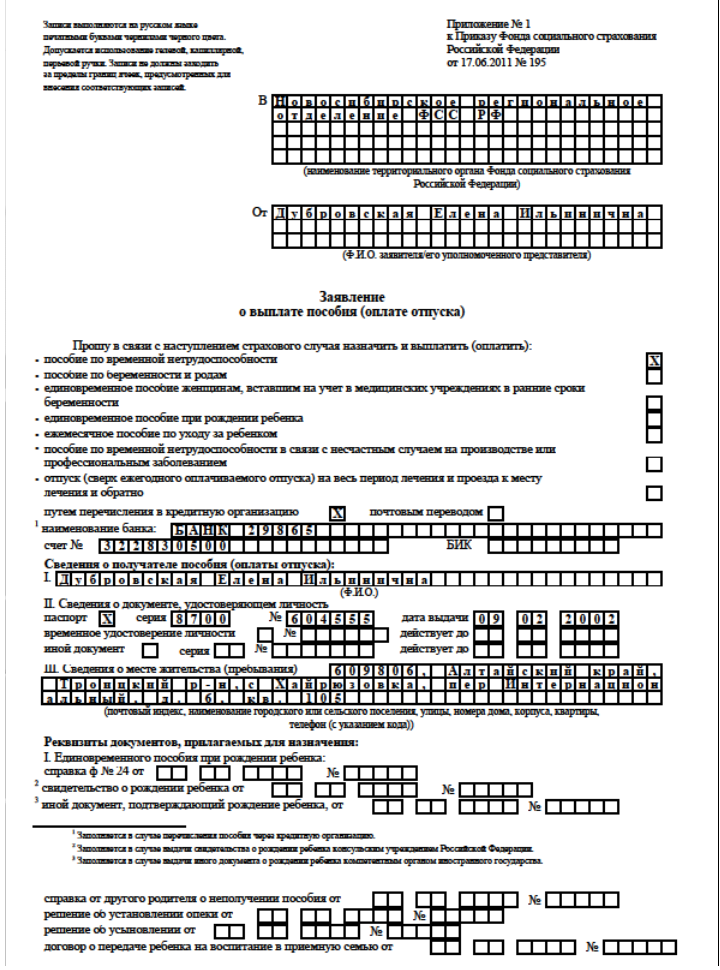

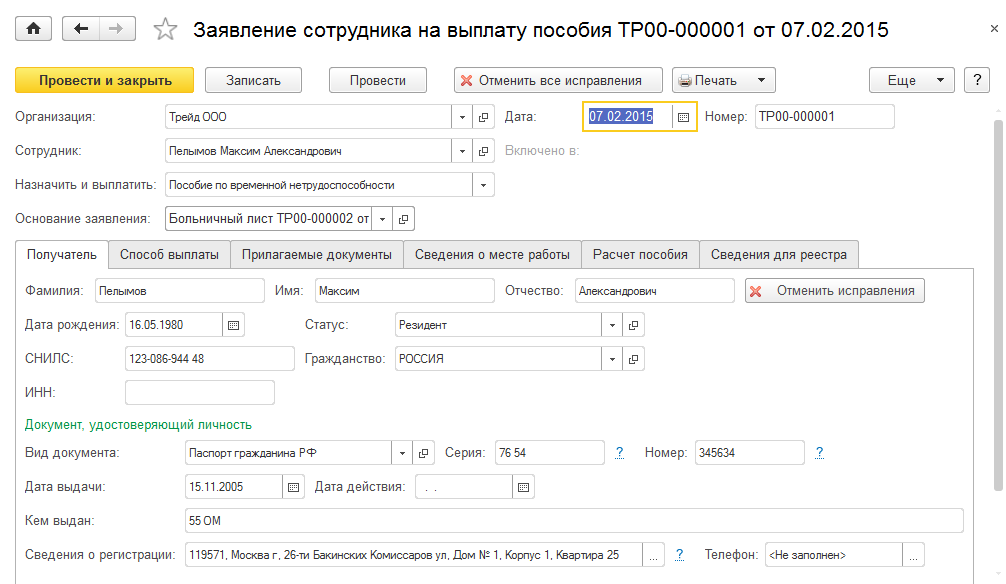

Ситуация: как выплачивать больничное пособие в регионах, которые участвуют в пилотном проекте ФСС России по особому порядку назначения и выплаты социальных пособий?

Пилотный проект предусматривает, что социальные пособия, в том числе и пособие по временной нетрудоспособности, подразделения ФСС России выплачивают напрямую застрахованным лицам, то есть работникам, минуя работодателей. Порядок выплаты утвержден постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Для того чтобы человек смог получить полагающееся ему больничное пособие, все необходимые документы он должен прежде подать своему работодателю.

Если нетрудоспособность сотрудника не связана с несчастным случаем на производстве, в организацию он представляет:

Такой порядок установлен в пункте 2 положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Полученные от сотрудника документы передайте в течение пяти календарных дней в отделение ФСС России по месту своего учета. К ним приложите опись передаваемых документов. Форма описи утверждена приказом ФСС России от 17 сентября 2012 г. № 335.

Способ передачи комплекта документов зависит от среднесписочной численности сотрудников организации. Так, если она не превышает 25 человек, документы представляются на бумажных носителях. Когда среднесписочная численность 26 человек и более, следует использовать электронные каналы связи. В этом случае сведения, необходимые для начисления пособий, подаются в виде электронного реестра. Форма реестра и порядок его заполнения утверждены приказом ФСС России от 15 июня 2012 г. № 223.

Получив документы, отделение ФСС России рассматривает их в течение 10 календарных дней и выносит решение о выплате пособия либо об отказе в нем. При положительном решении деньги перечисляются человеку по тем реквизитам, которые он указал в своем заявлении.

Такой порядок установлен пунктами 3, 4, 8, 9 положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

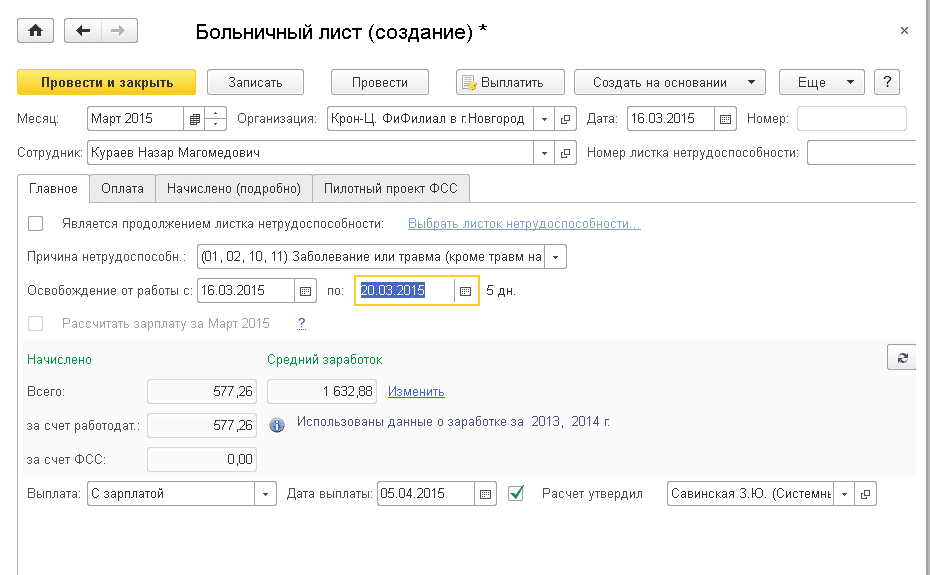

Обратите внимание: пособие по болезни оплачивается фондом в общеустановленном порядке. То есть в случае заболевания самого работника по причинам, не связанным с несчастным случаем на производстве, фонд начисляет пособие начиная с четвертого дня болезни. Первые три дня нетрудоспособности работодатель оплачивает за счет собственных средств. Это разъяснено в пункте 6 положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Если болезнь сотрудника связана с несчастным случаем на производстве либо обусловлена профзаболеванием, действует аналогичный порядок оформления документов для ФСС России. Расширен лишь их перечень. Дополнительно в фонд нужно передать акт о несчастном случае на производстве либо акт о профзаболевании и копии материалов расследования.

Это установлено пунктом 3 положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

Отделение ФСС России, получив документы, в течение 10 календарных дней проводит экспертизу страхового случая, назначает и выплачивает пособие. Если по результатам экспертизы признано, что болезнь связана с несчастным случаем либо обусловлена профзаболеванием, пособие назначается по правилам, установленным Законом от 24 июля 1998 г. № 125-ФЗ.

Сумма больничного пособия облагается НДФЛ (п. 1 ст. 217 НК РФ). С той части суммы пособия, которая выплачивается за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке .

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС России работодатель – участник пилотного проектаналоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС России, оно и удерживает НДФЛ с соответствующей суммы. Такие выводы следуют из пункта 1 статьи 226 Налогового кодекса РФ.

Ситуация: что делать, если в больничном листе неправильно указали стаж? В регионе действует пилотный проект по выплате пособий напрямую из ФСС России.

Действия страхователя зависят от того, в какую сторону ошиблись: стаж завысили или занизили.

В данном случае страхователь подает в отделение фонда по месту регистрации заявление о доплате пособия, к которому прикладывает необходимые документы. Как правило, в отделениях ФСС России рекомендуют свой шаблон заявления. Например, в Курганской области бланк можно взять на сайте www.45fss.ru в разделе «Пилотный проект» – «Бланки» – «Заявления».

После перерасчета ФСС России перечислит сотруднику недостающую сумму пособия.

В этом случае ошибка бухгалтера привела к тому, что сумма пособия оказалась завышенной. Переплата образовалась по вине страхователя. Ведь именно организация представила недостоверные сведения в отделение ФСС России.

Поэтому страхователь обязан возместить фонду излишне понесенные расходы на выплату пособия. Таковы требования пункта 16 Положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294.

А вот взыскать с сотрудника сумму переплаты по пособию не удастся. Дело в том, что удержать сумму переплаты с получателя пособия можно только в двух случаях:

В иных случаях сотрудник может вернуть сумму пособия только в добровольном порядке.

Аналогичные разъяснения приведены на некоторых официальных сайтах региональных отделений ФСС России (см. например, официальный сайт отделения ФСС России по Курганской области ).

Крым и г. СевастопольОрганизации и предприниматели Республики Крым и г. Севастополя участвуют в пилотном проекте по выплате пособий напрямую из ФСС России. Так что страхователь должен рассчитать и выплатить пособие за первые три дня нетрудоспособности самого сотрудника. А остальную часть пособия выплатит ФСС России.

При расчете пособия в 2016 году имейте в виду следующее.

Во-первых, в Крыму и Севастополе надо применять особый расчетный период – 654 дня (с 18 марта 2014 года по 31 декабря 2015 года включительно). То есть заработок за расчетный период надо делить не на 730 дней, а на 654.

Во-вторых, средний дневной заработок не может превышать 1772,60 руб. Соответственно, если при расчете получилась величина больше, возьмите 1772,60 руб.

В-третьих, в заработок могут попасть выплаты в гривнах (за период с 18 марта по 31 мая 2014 года). В таком случае гривны нужно пересчитать в рубли по официальному курсу Банка России на 18 марта 2014 года.

Еще один момент касается страхового стажа . Нужно также принять во внимание периоды уплаты взносов на социальное страхование в соответствии с законодательством, действовавшим на территориях Крыма и г. Севастополя до 31 декабря 2014 года включительно.

Данные правила установлены пунктами 5, 6, 7 и 9 статьи 10 Закона от 22 декабря 2014 г. № 421-ФЗ.

Аналогичный специальный порядок по расчету больничных пособий должны применять работодатели по всей России при назначении пособия для всех крымчан. То есть людей, которые постоянно проживали в Крыму (г. Севастополе) по состоянию на 18 марта 2014 года.

Например, житель Крыма переехал из данного региона в Краснодарский край или Воронежскую область. Тогда также надо учитывать указанные выше требования статьи 10 Закона от 22 декабря 2014 г. № 421-ФЗ про расчетный период, стаж и пересчет гривен в рубли. Это следует из частей 1 и 3 статьи 2 Закона от 22 декабря 2014 г. № 421-ФЗ.

Ситуация: как учитывать вознаграждения в гривнах, произведенные в марте 2014 года, для расчета и выплаты больничного пособия крымчанину в 2016 году?

Выплаты за март учитывайте только в части, которая относится к периоду с 18 марта 2014 года. Если в марте сотруднику выплатили годовую премию, ее надо учесть в полной сумме. Выплаты в гривнах пересчитайте в рубли по официальному курсу на 18 марта 2014 года.

Для расчета больничного пособия в Республике Крым (г. Севастополе) действуют особые правила. Они предусмотрены статьей 10 Закона от 22 декабря 2014 г. № 421-ФЗ.

В средний заработок для расчета пособия в 2016 году нужно включить облагаемые страховыми взносами выплаты, которые начислены сотруднику в период с 18 марта по 31 декабря 2015 года. Соответственно, начисления за март (включая ежемесячную премию ) нужно учесть в сумме, которая приходится на количество рабочих дней с 18 по 31 марта 2014 года. То есть часть выплат, которая приходится на период с 1 по 17 марта включительно, в расчет среднего заработка не включайте.

В отношении годовой премии действует другой порядок. Ее нужно включить в расчет среднего заработка в полной сумме, если она была начислена в марте 2014 года.

Это следует из пунктов 6 и 7 статьи 10 Закона от 22 декабря 2014 г. № 421-ФЗ, пункта 14 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Если выплаты начислены в гривнах, их нужно пересчитать в рубли по официальному курсу Банка России на 18 марта 2014 года (10 грн. = 37,7840 руб.).

Пример расчета больничного пособия жителю Крыма. Выплаты за март 2014 года начислены в гривнах

Е.В. Иванова работает в организации более трех лет. С 8 по 12 февраля 2016 года она болела.

Расчетный период для определения среднего заработка – с 18 марта 2014 года по 31 декабря 2015 года включительно. Стаж сотрудницы более восьми лет. Поэтому ей положено пособие в размере 100 процентов среднего заработка.

За март Ивановой были начислены выплаты в гривнах. Для определения среднего дневного заработка бухгалтер пересчитал выплаты в гривнах по курсу Банка России на 18 марта 2014 года (10 грн. = 37,7840 руб.):

– зарплата – 5000 грн. (18 992 руб.);

– ежемесячная премия – 1000 грн. (3778,40 руб.);

– годовая премия за 2013 год – 1500 грн. (5667,60 руб.).

С апреля выплаты производились в рублях. Ежемесячный оклад Ивановой – 20 000 руб. Вместе с зарплатой ей начисляют ежемесячную премию в размере 20 процентов от оклада.

В марте 2014 года 20 рабочих дней. На период с 18 по 31 марта приходится 10 рабочих дней. Заработок, который учитывается для расчета среднего заработка, равен 17 052,80 руб. (((18 992 руб. + 3778,40 руб.): 20 дн. × 10 дн.) + 5667,60 руб.).

Данные о выплатах Ивановой за расчетный период сведены в таблицу.

Месяц расчетного периода

Средний дневной заработок равен:

(24 000 руб. × 21 мес. + 17 052,80 руб.): 654 дн. = 796,72 руб.

Полученная величина меньше максимальной величины среднего дневного заработка (796,72 руб. < 1772,60 руб.). Поэтому больничное пособие бухгалтер рассчитал исходя из суммы 796,72 руб.

Итоговая сумма пособия составляет 3983,60 руб. (796,72 руб. × 5 дн.). Из этой суммы за счет организации надо выплатить 2390,16 руб. (796,72 руб. × 3 дн.), а за счет ФСС России – 1593,44 руб. (796,72 руб. × 2 дн.).

Ситуация: как в 2016 году рассчитать больничное пособие жителю Крыма (Севастополя)? Сотрудница в 2014–2015 годах была в отпуске по уходу за ребенком.

В данном случае пособие рассчитайте исходя из МРОТ . который действует на дату открытия больничного листка.

Средний заработок для расчета больничных пособий организации Крыма (г. Севастополя) определяют в особом порядке. Нужно руководствоваться статьей 10 Закона от 22 декабря 2014 г. № 421-ФЗ.

В расчет среднего заработка включайте выплаты, которые облагались страховыми взносами за период с 18 марта 2014 года по 31 декабря 2015 года (п. 6 ст. 10 Закона от 22 декабря 2014 г. № 421-ФЗ). Поскольку в 2014–2015 годах сотрудница была в отпуске по уходу за ребенком, облагаемых страховыми взносами выплат у нее не было. А значит, у нее отсутствует заработок за расчетный период.

Возможность замены расчетного периода Законом от 22 декабря 2014 г. № 421-ФЗ не предусмотрена. Поэтому пособие нужно рассчитать исходя из федерального МРОТ . который действует на дату открытия больничного листка.

Пример расчета больничного пособия жительнице Крыма. Сотрудница в 2014–2015 годах была в отпуске по уходу за ребенком

Е.И. Иванова работает в организации, расположенной в Крыму. Со 2 по 9 марта 2016 года Иванова болела.

Расчетным периодом для расчета больничного пособия является период с 18 марта 2014 года по 31 декабря 2015 года. В 2014–2015 годах Иванова была в отпуске по уходу за ребенком. Стаж сотрудницы более восьми лет. Поэтому ей положено пособие в размере 100 процентов среднего заработка.

Заработок за расчетный период у нее отсутствует. Поэтому бухгалтер рассчитал пособие исходя из МРОТ, действующего на дату открытия больничного листка.

Величина МРОТ составляет 6204 руб.

Средний дневной заработок для расчета пособия равен:

6204 руб. × 24 мес. 730 дн. = 203,97 руб.

Итоговая сумма пособия составляет 1631,76 руб. (203,97 руб. × 8 дн.). Из этой суммы за счет организации надо выплатить 611,91 руб. (203,97 руб. × 3 дн.), а за счет ФСС России – 1019,85 руб. (203,97 руб. × 5 дн.).