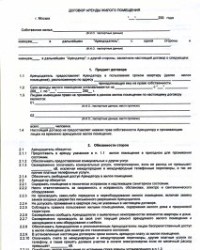

Категория: Бланки/Образцы

ООО "Лесная компания" в лице генерального директора Николаева Владимира Семеновича, действующего на основании Устава, именуемое в дальнейшем "Арендатор", с одной стороны, и индивидуальный предприниматель Антонов Иван Иванович (свидетельство N 1570 выдано Администрацией г. Энска 19 апреля 2007 г. паспорт серии 05 67 N 614892 выдан ОВД г. Энска 7 июля 2004 г.), проживающий по адресу: г. Энск, ул. Восточная, д. 10, кв. 25, именуемый в дальнейшем "Арендодатель", с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора.

1.1. Арендодатель обязуется передать Арендатору во временное арендное пользование автомобиль марки ГАЗ-3309, год выпуска 2006, двигатель N 4060ДХ3252111, шасси N 0818411, цвет голубой, регистрационный знак У 366 АХ 24 rus (далее по тексту - автомобиль) без оказания услуг по управлению и технической эксплуатации.

1.2. Автомобиль, указанный в п. 1.1 настоящего договора, передается во временное владение и пользование для осуществления грузоперевозок.

1.3. Оценочная стоимость передаваемого автомобиля составляет 560 000 руб.

2. Порядок передачи.

2.1. Передача автомобиля осуществляется в течение 2 дней с момента подписания настоящего договора по акту приема-передачи, являющемуся неотъемлемым приложением к настоящему договору.

3. Обязательства Арендодателя.

3.1. Арендодатель обязан передать автомобиль полностью укомплектованным и пригодным к эксплуатации по акту приема-передачи, свободным от прав третьих лиц.

3.2. Арендодатель не вправе во время действия данного договора передать право собственности и заключить договоры аренды с третьими лицами.

4. Обязательства Арендатора.

4.1. Арендатор обязан:

4.1.1. Своими силами осуществлять управление арендованным автомобилем и его коммерческую эксплуатацию.

4.1.2. Обеспечивать автомобиль ГСМ и запчастями, необходимыми для эксплуатации автомобиля.

4.1.3. Производить текущий ремонт автомобиля.

4.1.4. Своевременно вносить оговоренную арендную плату.

4.1.5. Использовать автомобиль в соответствии с целями, указанными в п. 1.2 настоящего договора.

4.1.6. Арендатор вправе заключать договор субаренды автомобиля с письменного согласия Арендодателя.

5. Порядок и форма оплаты.

5.1. Арендная плата за пользование автомобилем устанавливается в размере 10 000 руб. в месяц. НДС не облагается в связи с применением Арендодателем упрощенной системы налогообложения.

5.2. Арендная плата вносится Арендатором наличными денежными средствами или перечислением денежных средств на лицевой счет, указанный Арендодателем, ежемесячно до 5-го числа месяца, следующего за расчетным.

5.3. Сумма арендной платы может изменяться по согласованию сторон.

6. Особые условия договора.

6.1. Срок действия договора устанавливается: начало - 6 апреля 2009 г. окончание - 31 декабря 2009 г.

6.2. По вопросам, не урегулированным настоящим договором, стороны руководствуются действующим законодательством.

6.3. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, один из которых находится у Арендатора, другой - у Арендодателя.

7. Ответственность сторон.

7.1. В случае ненадлежащего исполнения своих обязательств Арендатор несет имущественную ответственность в соответствии с действующим законодательством, в том числе при несвоевременном внесении арендной платы Арендатор уплачивает штрафную пеню в размере 0,1% от суммы просроченного платежа за каждый календарный день просрочки.

7.2. Арендатор самостоятельно несет гражданско-правовую ответственность за вред, причиненный автомобилем третьим лицам.

8. Юридические адреса и реквизиты сторон.

ООО "Лесная компания"

Юридический адрес: 662990, г. Энск, ул. Ленина, д. 33.

Банк: ФКБ "Октябрь" в Энске, г. Энск, расчетный счет 40702810500003000615, БИК 040409999,

кор. счет 30101810800000000999

8.2. Арендодатель: Антонов И.И.

Свидетельство N 1570 выдано Администрацией г. Энска 19 апреля 2007 г.

Паспорт серии 05 67 N 614892 выдан ОВД г. Энска 7 июля 2004 г. проживает по адресу: г. Энск, ул. Восточная, д. 10, кв. 25.

9. Подписи сторон:

Арендатор: _______________ Николаев В.С.

Арендодатель: _____________ Антонов И.И.

Пришло время, когда создание документов происходит автоматически. Ярким примером работы эффективной системы автоматической подготовки документов является веб-конструктор «Просто Документы».

На данной странице Вы можете подготовить и скачать договор аренды автомобиля (ТС) без экипажа. Образцы больше не нужны! Чтобы получить готовый оптимизированный договор аренды авто – просто заполните поля ввода и ответьте на вопросы. Мы гарантируем абсолютную конфиденциальность, вся информация, вводимая Вами, зашифровывается автоматически.

Условия договора аренды автомобиля/транспортного средстваДля начала отметим, что договор аренды автомобиля - транспортного средства без экипажа представляет собой соглашение, в соответствии с которым одна сторона, что именуется арендодателем, предоставляет другой стороне - арендатору автотранспортное средство за определенную плату во временное владение и пользование (абз. 1 ст. 642 ГК РФ).

Обозначим, что существенным условием договора аренды транспортного средства без экипажа является его предмет (или по-другому - объект аренды). Соответственно, в договоре аренды автомобиля должны быть непременно указаны данные, которые позволяют четко установить автомобиль (транспортное средство), подлежащий передаче арендатору (п. 3 ст. 607 ГК РФ).

Чем отличается договор аренды автомобиля от других договоров?1) Отличие договора аренды автомобиля от договора аренды транспортного средства с экипажем

Тут стоит заметить, что при аренде транспортного средства с экипажем арендодатель обязан оказывать своими силами услуги по управлению ТС и его технической эксплуатации (ст. ст. 632, 635 ГК РФ). В договоре аренды авто транспортного средства без экипажа такого рода обязанность арендодателя отсутствует (ст. 642 ГК РФ).

2) Отличие договора аренды автомобиля/транспортного средства от договора проката авто

Договор аренды транспортного средства, скачать который Вы можете, в отличие от договора проката автомобиля не является публичным договором (п. 3 ст. 626 ГК РФ), т.е. арендодатель не обязан предоставлять транспортное средство в аренду каждому, кто к нему обратится. Помимо этого, если договор проката заключается на срок до одного года (п. 1 ст. 627 ГК РФ), то договор аренды автомобиля может быть заключен на любой срок (ст. 610 ГК РФ).

3) Чем отличается договор аренды автомобиля от договора аренды движимого имущества

Гражданским кодексом установлено, что отношения сторон при аренде автомобиля регламентируются не только общими нормами об аренде, но и специальными правилами, установленными для договоров аренды ТС (ст. 625 ГК РФ).

4) Отличия договора аренды автомобиля от договора безвозмездного пользования (ссуды)

Предоставление автомобиля/транспортного средства во владение и пользование по договору аренды производится только на возмездной основе (ст. 614 ГК РФ).

Примечание. Информация по налогообложению и бухучету касается вопросов исчисления и уплаты налогов (НДС, налога на прибыль, налога на имущество, транспортного налога, НДФЛ), а также ведения бухучета организациями и индивидуальными предпринимателями, применяющими общую систему налогообложения.

При помощи конструктора договоров Вы составите юридически выверенный договор аренды автомобиля/транспортного средства .

Обратите внимание на разновидности договоров аренды, которые уже настроены под различные ситуации - остается только заполнить:

Другие договоры смотрите в разделе - Договоры аренды >>

Вопрос от читателя Клерк.Ру Евгения (г. Москва)

Мы ООО на ОСНО (оптовая торговля расходными материалами). Компания состоит из ген. директора, коммерческого директора и руководителя отдела продаж - все трое являемся учредителями фирмы. У каждого имеется автомобиль, который используется для работы по получению товара от поставщиков и доставке его клиентам. Мы заключили договора аренды ТС без экипажа и установили размер арендной платы 25 000 рублей.

С этой суммы мы платим НДФЛ 13% и все. Все эти суммы мы относим к расходам компании. В договоре прописано, что данная сумма за аренду включает в себя расходы на содержание, страхование и ГСМ, но документально это никак не подтверждается. Можно ли так делать и не возникнет ли у налоговой вопросов почему мы относим это к расходам и не подтверждаем документально (чеками с заправки и т.п.)?

В соответствии со ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Таким образом, договор аренды имущества предусматривает уплату арендатором арендной платы, которая относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ.

Размер арендных платежей и порядок их перечисления определяются договором, заключенным в порядке, установленном гражданским законодательством.

Согласно ст. ст. 642, 644 - 646 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

Арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

Арендатор своими силами и средствами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Следовательно, управление и эксплуатационно-техническое обслуживание транспортного средства осуществляются непосредственно самим арендатором (ООО) путем привлечения соответствующих работников.

Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, возникающие в связи с его эксплуатацией.

В силу п. 1 ст. 252 НК РФ в целях гл. 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Кодекса), которыми признаются любые экономически обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), понесенные для осуществления деятельности, направленной на получение дохода.

Учитывая изложенное, затраты арендатора, произведенные по договорам аренды транспортных средств, в том числе затраты на приобретение им топлива для обеспечения работы данных автомобилей исходя из их фактического пробега, могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ.

В Вашей ситуации не имеют документального подтверждения как расходы на ГСМ, так и сам факт использования арендованных автомобилей в производственных целях (путевые листы не оформляются), поэтому претензии к расходам, возникающим по договорам аренды автомобилей, у работников налоговой службы обязательно возникнут.

Также Вам следует учитывать, что налоговые органы, в соответствии с п. 2 ст. 40 НК РФ, вправе проверять правильность применения цен по сделкам, в том числе и между взаимозависимыми лицами, исходя из рыночных цен. По мнению Минфина РФ, арендная плата за автомобиль может быть отнесена к расходам и учтена налогоплательщиком при определении объекта налогообложения в составе расходов, уменьшающих доходы, по цене сделки. Однако при принятии решения о размере арендной платы за автомобиль, организация должна руководствоваться ценами, сложившимися в данном регионе (Письмо от 19.08.2005 N 03-11-04/2/52).

Также отмечу, что включение в сумму арендной платы стоимости ГСМ может послужить поводом для переквалификации арендных отношений в отношения по использованию личных автомобилей работников в служебных целях. Основанием для выплаты компенсации за использование личного имущества работников в служебных целях, является ст. 188 Трудового кодекса РФ. Условия и порядок выплаты компенсации за использование работниками личных легковых автомобилей для служебных поездок установлены Письмом Минфина России от 21.07.92 N 57 от 22.07.92 N 13.

В соответствии с указанным Письмом в размерах компенсации работнику должно быть учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче - смазочные материалы. техническое обслуживание и текущий ремонт).

Компенсационные суммы можно учесть в составе прочих расходов на основании пп. 11 п. 1 ст. 264 НК РФ в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92.

Согласно пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Расходы на компенсацию за использование личного грузового транспорта работника гл. 25 НК РФ не предусмотрены.

Вместе с тем, учитывая, что перечень прочих расходов, связанных с производством и (или) реализацией, не является исчерпывающим, Минфин РФ считает, что суммы компенсации, начисленные работникам за использование ими личного грузового транспорта, поименованного в ст. 188 ТК РФ, для выполнения служебного задания, могут быть учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией, при условии, что они отвечают требованиям ст. 252 НК РФ (см. Письмо Минфина РФ от 18.03.2010 N 03-03-06/1/150).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

Наша фирма работает на ОСНО. Возможна ли безвозмездная аренда автомобиля без экипажа у работника фирмы. Если возможна, то как скажется списание бензина на затраты. учитываемые в прибыли? И какие условия должны быть обязательные в договоре с работником на аренду автомобиля.

Относительно договора безвозмездного пользования автомобилем работника

Безвозмездное пользование автомобилем работника возможно при заключении с ним письменного договора ссуды со всеми обязательными условиями.

В общем случае при использовании работником с согласия или ведома работодателя и в его интересах личного имущества ему выплачивается компенсация, атакже возмещаются расходы. связанные с использованием имущества (ст. 188 Трудового кодекса РФ ). Так, определенным категориям работников положена компенсация за использование личного автомобиля для служебных поездок. Размер такой компенсации определяется соглашением сторон трудового договора ( письмо Минфина России № 03-03-02/275 от 16 ноября 2006 г. ).

Соответственно трудовое законодательство прямо обязывает работодателя «платить» за использование личного автомобиля работника в служебных целях. Эта обязанность возникает только в рамках трудовых отношений (как защита интересов работника).

То есть, организация нарушает трудовое законодательство, если фактически пользуется автомобилем работника, но при этом не выплачивает этому работнику никакой компенсации.

Вместе с тем гражданским законодательством для оформления отношений между сторонами по передаче имущества одной стороной во временное пользование другой стороне предусмотрен либо договор аренды – если за пользование предусмотрена плата (ст. 606 Гражданского кодекса РФ), либодоговор безвозмездного пользования (договор ссуды) – если имущество передаётся в пользование бесплатно ( ст. 689 Гражданского кодекса РФ).

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. Причем передать в пользование можно только ту вещь, на которую у ссудодателя имеется право собственности.

Если иное не предусмотрено договором ссуды:

– ссудодатель обязан передать в безвозмездное пользование вещь со всеми ее принадлежностями и относящимися к ней документами (инструкцией по использованию, техническим паспортом и т.п.);

– ссудополучатель обязан поддерживать полученную вещь в исправном состоянии, проводить текущие и капитальные ремонты и нести все расходы на ее содержание.

Договор безвозмездного пользования между работником и компанией должен быть заключён в простой письменной форме (п. 1 ст. 161 Гражданского кодекса РФ).

В договоре безвозмездного пользования автомобиля указывать нужно сведения, позволяющие определить, какое транспортное средство передается в пользование организации.

Такими сведениями, в частности, являются:

– марка, год выпуска, цвет и тип транспортного средства;

– идентификационный номер транспортного средства, номер двигателя, кузова (шасси или рамы);

– государственный регистрационный номер;

– технические характеристики (мощность, объем двигателя).

Кроме того, целесообразно указать сведения, определяющие состояние транспортного средства на момент его передачи (пробег, техническая исправность, отсутствие или наличие внешних дефектов и т.д.).

Сведения можно взять из паспорта транспортного средства (ПТС), свидетельства о регистрации автомобиля, сервисной (гарантийной) книжки.

Если эти данные в договоре отсутствуют, то условие об объекте безвозмездного пользования считается не согласованным сторонами, а соответствующий договор не считается заключенным ( п. 3 ст. 607, п.2 ст. 689 Гражданского кодекса РФ ).

Сведения о принятии основного средства также нужно внести в документы, оформляемые организацией для учета наличия и движения основных средств согласно учетной политике организации для целей бухучета. Ранее для этих целей использовались инвентарная карточка учета объекта основных средств ( форма № ОС-6 ), инвентарная карточка группового учета объектов основных средств (форма № ОС-6а ), инвентарная книга учета объектов основных средств (форма № ОС-6б ).

Подтверждение: п. 13 ,14. 21 Методических указаний, утв. Приказом Минфина России № 91н от 13 октября 2003 г.

Вывод: если работник передал автомобиль организации по договору безвозмездного пользования (ссуды), то нарушением законодательства отсутствие платы за автомобиль являться не будет. При заключении договора ссуды отношения между работником и организацией по поводу использования автомобиля переходят уже в плоскость гражданско-правовых отношений, поэтому нормы трудового законодательства уже не затрагиваются. При этом договор безвозмездного пользования имуществом работника считается заключенным, если в нем указаны сведения, позволяющие определить, какое транспортное средство передается в пользование организации.

Учет в доходах право пользования автомобилем

Признавать доход в виде рыночной стоимости права пользования полученным автомобилем нужно:

– в течение всего периода использования безвозмездно полученного имущества (на последнее число каждого отчетного (налогового) периода) – если организация учитывает доходы и расходы методом начисления ;

– на дату фактического получения дохода – если организация учитывает доходы и расходы кассовым методом. Такой датой является дата передачи имущества в безвозмездное пользование, и определяется она на основании подтверждающих документов (например, дата подписания акта приема-передачи имущества в безвозмездное пользование).

Подтверждение: п. 1 ,пп. 3 п. 4 ст. 271, п. 2 ст. 273 Налогового кодекса РФ.

Если в соответствии с договором безвозмездного пользования ссудополучатель несет расходы, связанные с эксплуатацией автомобиля (в т.ч. на приобретение ГСМ), то организация-ссудополучатель вправе учитывать в составе расходов затраты на ГСМ для автомобиля, полученного в безвозмездное пользование от работника при соблюдении определённых условий в порядке, установленном ст. 272 Налогового кодекса РФ.

Данные затраты учитываются в составе материальных расходов, если они связаны с основной деятельностью организации (например, организация оказывает автотранспортные услуги) (пп. 5 п. 1 ст. 254 Налогового кодекса РФ ). Если транспортное средство используется в служебных целях их можно учесть в составе прочих расходов, связанных с производством и (или) реализацией (пп. 11 п. 1 ст. 264 Налогового кодекса РФ ).

И в том, и в другом случае, расходы на ГСМ уменьшают налогооблагаемую прибыль по установленным нормам, и при наличии первичных документов, подтверждающих приобретение ГСМ, и его списание (например, путевые листы)

Учет расходов на ремонт автомобиля

Дополнительная информация содержится в Сервисе по следующей ссылке:

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуально на дату:06.07.2015

Наша фирма работает на ОСНО. Возможна ли безвозмездная аренда автомобиля без экипажа у работника фирмы. Если возможна, то как скажется списание бензина на затраты. учитываемые в прибыли? И какие условия должны быть обязательные в договоре с работником на аренду автомобиля.

Относительно договора безвозмездного пользования автомобилем работника

Безвозмездное пользование автомобилем работника возможно при заключении с ним письменного договора ссуды со всеми.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org

Насколько целесообразно заключать с работником договор аренды автомобиля без экипажа и страховать ответственность перед третьими лицами?

В некоторых случаях это бывает целесообразно. Оформить использование личного автомобиля работника в служебных целях организация может различными способами:

- выплачивать сотруднику компенсацию за использование и износ личного автомобиля по трудовому договору (дополнительному соглашению);

- арендовать у работника автомобиль;

- по договору ссуды (безвозмездное использование).

Ниже представлена статья, в которой сравниваются плюсы и минусы различных способов.

Договор страхования лучше заключить, т. к. в соответствии со ст. 1068 ГК РФ юридическое лицо либо гражданин возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

Сколько платить работнику за использование имущества

«Каким образом лучше оформить использование имущества работника? При каком способе затраты для компании будут минимальны? Какие налоговые последствия ожидают компанию?

Оформить использование имущества работника в интересах работодателя можно разными способами, в частности:

Рассмотрим и сравним эти варианты с точки зрения документального оформления, бухгалтерского учета, налогообложения.

КОМПЕНСАЦИЯ РАБОТНИКУ ЗА ИСПОЛЬЗОВАНИЕ ЕГО ИМУЩЕСТВА

Распространенным вариантом при использовании имущества работника в производственных целях с ведома и согласия работодателя является выплата работнику компенсации, а также возмещение расходов, связанных с его использованием.

В этом случае имущество остается в распоряжении у его собственника. Он его использует в интересах работодателя без передачи другим работникам.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ч. 2 ст. 164 и ст. 188 ТК РФ).

Прежде чем начать выплачивать сотруднику компенсацию за использование личного имущества, нужно оформить ряд документов.

1. Документы, подтверждающие производственную необходимость использования имущества. К таким документам могут быть отнесены:

2. Дополнительное соглашение к трудовому договору. в котором должны быть отражены:

Желательно приложить к данному соглашению документы, подтверждающие право собственности работника на имущество, которое будет использовано в интересах компании (например, договор купли-продажи, технический паспорт, товарный чек).

«Работник использует личное имущество»,

«Аренда машины с экипажем: правила для аренды»,

«Работник на личном авто».

В российском законодательстве вы не найдете определения того, что считать личным имуществом. Так, из материалов постановления ФАС Уральского округа от 29.05.2013 № Ф09-4358/13 усматривается, что судьи определяют личное имущество работника как имущество, принадлежащее ему на любом законном основании.

Вопрос действительно спорный, ведь не всегда право на владение имуществом, например ноутбуком, можно подтвердить документально.

3. Акт. Этот документ подтверждает фактическое использование имущества. Его составляют в произвольной форме. Акт подписывают руководитель компании и работник.

4. Приказ о выплате компенсации работнику. Приказ служит основанием для перечисления компенсации работнику.

Как посчитать размер компенсации

Размер компенсации за использование личного имущества работника в интересах работодателя законодательно не установлен. Конкретный размер и порядок выплаты компенсаций устанавливает работодатель по согласованию с работником в письменном соглашении.

Для того чтобы размер компенсации был экономически обоснован, целесообразно оформить бухгалтерскую справку с расчетом суммы (письмо Минфина России от 25.10.2012 № 03-04-06/9-305 ).

Как правило, компенсацию выплачивают в пределах суммы износа (амортизации), рассчитанной исходя из официально установленных норм, если это основное средство.

Чтобы обосновать размер компенсации за использование личного имущества, нужно воспользоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее —Классификация основных средств ).

Ежемесячную компенсацию за использование личного имущества можно рассчитать по формуле:

В бухгалтерском учете сумма компенсации относится к расходам по обычным видам деятельности (п. 5 ПБУ № 10/99 ). Ее отражают по дебету счетов учета затрат: 20, 25, 26, 44.

Бухгалтер Г.Б. Славина для выполнения своих служебных обязанностей использует личный ноутбук. Рыночная стоимость на дату начала его эксплуатации в компании составляет 24 700 руб.

Необходимо рассчитать размер ежемесячной компенсации за использование личного имущества.

Согласно Классификации основных средств ноутбук включен во вторую амортизационную группу (код 14 302 000) со сроком полезного использования от двух до трех лет (п. 3 ст. 258 НК РФ).

Предположим, что согласно учетной политике для основных средств, включенных во вторую амортизационную группу, срок полезного использования составляет 25 месяцев.

Ежемесячная норма амортизации равна 4% [(1 мес. 25 мес.) ? 100%]. Ежемесячная сумма компенсации, подлежащая выплате Г.Б. Славиной, составит 988 руб. (24 700 руб. ? 4%).

В бухучете необходимо сделать запись:

ДЕБЕТ 26 КРЕДИТ 73

— 988 руб. — начислена компенсация за пользование ноутбуком;

ДЕБЕТ 73 КРЕДИТ 50

— 988 руб. — выплачена компенсация за пользование ноутбуком.

В течение месяца работник может заболеть, пойти в отпуск и не использовать данное имущество в работе. За время, когда работник не эксплуатирует имущество, компенсация не выплачивается. Данные разъяснения приведены в письме Минфина России от 03.12.2009 № 03-04-06-02/87 .

При составлении акта в конце месяца в нем указывают фактическое количество дней использования имущества и размер компенсации.

Воспользуемся условием примера 1. В ноябре 2013 года она была:

— с 1 по 7 ноября на больничном;

— 8 ноября находилась в отпуске без сохранения заработной платы.

В ноябре 2013 года — 20 рабочих дней. В каком размере Г.Б. Славина получит компенсацию за ноябрь 2013 года?

Сумма компенсации за ноябрь 2013 года, подлежащая выплате Г.Б. Славиной, составит 741 руб. (988 руб. 20 раб. дн. ? 15 раб. дн.).

Оформим следующие проводки:

ДЕБЕТ 26 КРЕДИТ 73

— 741 руб. — начислена компенсация за пользование ноутбуком.

ДЕБЕТ 73 КРЕДИТ 50

— 741 руб. — выплачена компенсация за пользование ноутбуком.

Что касается дополнительных расходов, которые несет компания при использовании имущества работника, то их возмещают отдельно в размере фактически понесенных затрат на основании подтверждающих документов.

Продолжим предыдущий пример. В процессе использования ноутбука пришла в негодность одна из кнопок клавиатуры. Стоимость ремонта составила 570 руб. (без НДС).

Можно ли принять данные расходы? Как их отразить в бухгалтерском учете?

Работница представила авансовый отчет, акт о ремонте ноутбука и кассовый чек. Эти расходы экономически обоснованны, они оформлены записью в бухгалтерском учете:

ДЕБЕТ 26 КРЕДИТ 71

— 570 руб. — отнесена на расходы стоимость ремонта ноутбука.

Облагается ли страховыми взносами и НДФЛ компенсация

Сумма компенсации за использование личного имущества в производственных целях не является доходом работника. Согласно статье 188 Трудового кодекса размер компенсации должен быть прописан в дополнительном соглашении. Сумма компенсации в пределах, указанных в этом соглашении, а также суммы возмещенных расходов, связанных с эксплуатацией данного имущества, не облагаются:

Налог на прибыль

В налоговом учете затраты на выплату компенсации признаны прочими расходами, связанными с производством и (или) реализацией, на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса. При этом, как разъясняет Минфин России, данные расходы должны быть экономически обоснованны и документально подтверждены (письма от 18.03.2010 № 03-03-06/1/150 и от 11.03.2008 № 03-04-06-02/28 ).

Такими подтверждающими и обосновывающими документами являются дополнительное соглашение к трудовому договору, расчет суммы компенсации, акт и приказ руководителя.

АРЕНДА ИМУЩЕСТВА РАБОТНИКА

Помимо выплаты компенсаций, есть еще вариант оформления использования имущества, принадлежащего работнику, в служебных целях — заключить гражданско-правовой договор аренды и безвозмездного пользования.

Суть данных договоров одна: работник предоставляет свое имущество работодателю во временное пользование. При этом он лично может не использовать его для выполнения своих трудовых обязанностей в отличие от варианта с выплатой компенсации.

Предоставление в пользование за плату

Арендные отношения между работником или компанией регулируются главой 34 Гражданского кодекса. Договор аренды должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ ).

В статье 606 Гражданского кодекса по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

При составлении договора аренды указывают: объект арендуемого имущества, его характеристики, порядок использования, как распределяются обязанности сторон по его содержанию, срок аренды, размер арендной платы и порядок ее выплаты.

В данном случае работнику выплачивается арендная плата. Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ ). Арендатор обязан своевременно вносить плату за пользование имуществом.

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ ).

Имущество, арендованное у работника, принимают по акту приема-передачи и учитывают на забалансовом счете 001 «Арендованные основные средства» по стоимости, установленной договором аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н ).

Арендную плату отражают по дебету счетов учета затрат: 20, 25, 26, 44.

С работницей заключен договор аренды. Объект аренды — ноутбук.

Стоимость ноутбука по соглашению сторон составила 24 700 руб.

Ежемесячная арендная плата — 988 руб.

В бухгалтерском учете сделаны следующие проводки:

— 24 700 руб. — учтена на забалансовом счете стоимость арендованного ноутбука (на основании акта приема-передачи);

ДЕБЕТ 26 КРЕДИТ 73

— 988 руб. — начислена арендная плата. Данная проводка оформляется ежемесячно в течение срока действия договора аренды.

Какие налоги начисляются на арендную плату

Полученный работником доход от сдачи имущества в аренду облагается НДФЛ (пп. 4 п. 1 ст. 208 и п. 1 ст. 209 НК РФ). Исчисление налога производится по ставке 13 или 30% в зависимости от того, является работник налоговым резидентом РФ или нет (ст. 224 НК РФ ).

Если собственник имущества не является индивидуальным предпринимателем, арендатор, выплачивающий доход, признается налоговым агентом. Он обязан исчислить, удержать и уплатить в бюджет сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 1 и 4 ст. 226 НК РФ).

Выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование работодателя, не облагаются:

Воспользуемся условием примера 4. Объект аренды — ноутбук. Ежемесячная арендная плата — 988 руб.

Стандартные вычеты по НДФЛ работнице не предоставляются. Необходимо начислить и удержать НДФЛ.

В бухгалтерском учете сделаны следующие проводки:

ДЕБЕТ 73 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 128 руб. (988 руб. ? 13%) — удержан НДФЛ;

ДЕБЕТ 73 КРЕДИТ 50

— 860 руб. (988 руб. – 128 руб.) — выплачена арендная плата работнице за использование ноутбука в служебных целях.

Налог на прибыль

Сумму арендных платежей компания относит к прочим расходам, связанным с производством и (или) реализацией (подп. 10 п. 1 ст. 264 НК РФ ).

Обратите внимание: для подтверждения расходов в виде арендных платежей составлять ежемесячный акт не требуется (письма Минфина России от 13.10.2011 №03-03-06/4/118 и УФНС России по г. Москве от 17.10.2011 №16-15/100085 ). Основанием для признания данных расходов являются договор аренды и акт приема-передачи.

Расходы арендатора на ремонт (как на текущий, так и на капитальный) арендуемого имущества признаются в налоговом учете при условии, что договором (дополнительным соглашением) между арендатором и арендодателем эти расходы не возложены на арендодателя (п. 1 и 2 ст. 260 НК РФ, письмо Минфина России от 29.05.2008 № 03-03-06/1/339 ).

Вместо соглашения об использовании личного имущества или договора аренды с работником можно заключить договор безвозмездного пользования.

Нужно ли оформлять договор?

Да, нужно. Договор безвозмездного пользования имуществом (договор ссуды) регламентируется главой 36 Гражданского кодекса.

В соответствии с пунктом 1 статьи 689 Гражданского кодекса по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать вещь в безвозмездное временное пользование другой стороне (ссудополучателю). По окончании действия договора ссудополучатель обязуется вернуть ту же вещь в том состоянии, в каком он ее получил, с учетом нормального износа или в состоянии, обусловленном договором.

По своему характеру договор ссуды схож с договором аренды (п. 2 ст. 689 ГК РФ ). Совпадает цель указанных договоров — передача имущества во временное пользование. Между сторонами возникают правоотношения, схожие с обязательствами по договору аренды, только без условия об арендной плате. Чаще такая форма договора применяется, когда между сторонами существует лично-доверительные отношения. Ведь при передаче имущества ссудодатель не извлекает никаких материальных выгод.

Договор безвозмездного пользования между работником и компанией должен быть заключен в простой письменной форме (п. 1 ст. 161 ГК РФ ).

К договору безвозмездного пользования применяются те же правила, что предусмотрены для договора аренды (п. 2 ст. 689 ГК РФ ). В связи с этим получение имущества по договору ссуды отражается в бухгалтерском учете в том же порядке, что и при аренде.

В бухгалтерском учете полученные в безвозмездное пользование основные средства учитываются на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре ссуды. Безвозмездную передачу имущества подтверждают актом о приеме-передаче.

С работником заключен договор безвозмездного пользования имуществом. Этим договором установлена стоимость ноутбука по соглашению сторон — 24 700 руб. Как отразить в бухгалтерском учете обратную передачу имущества владельцу по окончании договора?

В момент передачи по акту приема-передачи в бухгалтерском учете сделана следующая проводка:

— 24 700 руб. — отражен возврат ноутбука.

Налог на прибыль

При получении имущества по договору ссуды у компании появляется право бесплатно пользоваться данным имуществом. По мнению налоговиков, в данном случае образуется экономическая выгода от данной операции.

Согласно пункту 8 статьи 250 Налогового кодекса к внереализационным доходам налогоплательщика относится безвозмездно полученное имущество или имущественные права. Исключение составляют случаи, указанные в статье 251 Налогового кодекса.

Размер дохода определяется исходя из рыночных цен на аренду идентичного имущества с учетом положений статьи 105.3 Налогового кодекса (письма Минфина России от 30.08.2012 № 03-03-06/1/444 и от 12.05.2012 № 03-03-06/1/243 ).

В связи с использованием имущества, полученного безвозмездно, при осуществлении деятельности, направленной на получение дохода, учитываются для целей налогообложения прибыли расходы, связанные с использованием и содержанием такого имущества, при условии их соответствия критериям, установленным в статье 252 Налогового кодекса.

С работником заключен договор безвозмездного пользования имуществом. Этим договором установлена стоимость ноутбука по соглашению сторон в размере 24 700 руб.

В процессе использования ноутбука пришла в негодность одна из кнопок клавиатуры. Стоимость ремонта составила 570 руб. (без НДС).

Как рассчитать налог на прибыль?

Вначале нужно определить сумму внереализационного дохода от безвозмездного использования имущества за месяц. Ее можно приравнять к величине ежемесячных амортизационных отчислений.

Согласно Классификации основных средств ноутбук включен во вторую амортизационную группу (код 14 302 000) со сроком полезного использования от двух до трех лет (п. 3 ст. 258 НК РФ).

Предположим, что согласно учетной политике для основных средств, включенных во вторую амортизационную группу, срок полезного использования составляет 25 месяцев. Ежемесячная норма амортизации равна 4% [(1 мес. 25 мес.) ? 100%].

Ежемесячная сумма амортизации — 988 руб. (24 700 руб. ? 4%).

Расчет суммы внереализационного дохода бухгалтер описал в бухгалтерской справке. В справке он указал:

— рыночную стоимость ноутбука — 24 700 руб.;

— расчет суммы внереализационного дохода за месяц в зависимости от величины ежемесячных амортизационных отчислений — 988 руб.

В составе расходов можно учесть стоимость ремонта ноутбука — 570 руб. Это следует из пунктов 1 и 2 статьи 260 Налогового кодекса.

Таким образом, сумма внереализационного дохода за месяц равна 988 руб.

Сумма налога на прибыль от операции по безвозмездному использованию имущества — 198 руб. (988 руб. ? 20%). В месяце проведения ремонта ноутбука сумма налога на прибыль будет меньше и составит 84 руб. [(988 руб. – 570 руб.) ? 20%].

КАКОЙ ВАРИАНТ ВЫБРАТЬ?

Итак, мы с вами разобрали три возможных варианта использования личного имущества работника. Каждый имеет свои плюсы и минусы. Поэтому, прежде чем воспользоваться тем или иным вариантом, обязательно продумайте все детали применительно к вашему конкретному случаю. Вы сможете сами проанализировать, какой способ вам больше подходит, используя таблицу, приведенную ниже.

Проанализировав таблицу, составленную на основании рассмотренных примеров, можно было бы выбрать договор ссуды. Но все же не забывайте, что налоговики обращают внимание на такие договоры, видя в них уход от уплаты налогов. Поэтому целесообразно оформить компенсацию за использование имущества, возможно, в меньшей сумме, если на это согласен работник. В этом случае не будет начисления зарплатных налогов. А сама сумма компенсации уменьшает облагаемую базу по налогу на прибыль. Да и для работника, как нам кажется, это более выгодный вариант, так как он получит полную сумму компенсации без удержания НДФЛ.

Таблица Сравнение вариантов оформления используемого имущества работника в интересах работодателя

Варианты оформления используемого имущества работника в интересах работодателя