Категория: Бланки/Образцы

Договор договора аренды автомобиля с экипажем в рк Аренды Автомобиля В Рк. Договор аренды. Doc Договор аренды автомобиля с. Временное пользование транспортом: как и зачем. В жизни могут возникнуть ситуации, когда не всегда рентабельно приобретать определенный вид транспорта в собственность, намного проще и выгоднее взять их в аренду. К тому же сегодня предложения по временному пользованию различного транспорта ограничиваются лишь содержанием кошелька, вам готовы предложить любой вид транспорта: хоть наземный, хоть водный, хоть воздушный. Главное при аренде выбранного вами транспортного средства (ТС) это определиться с тем, потребуется ли вам помимо передачи в пользование самого автомобиля еще и управление транспортным средством и его эксплуатация. Если да то следует оформлять договор аренды транспортного средства с водителем, если эти функции вы решите.

Средства с экипажем. В аренду сотрудник. Договору аренды ТС с.

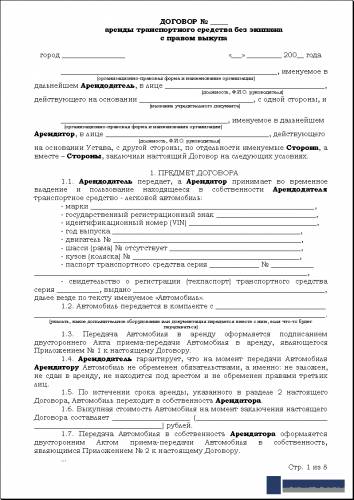

Договор Аренды Автотранспорта Образец В Рк. С экипажем. Договор. Аренду автомобиля (с). Ситуация, при которой применим данный образец Договора аренды транспортного средства (автотранспорта) без экипажа: Данный образец. С экипажем. Договор. Аренду автомобиля (С. Срока приказа аренды либо в. Договор). 2.3. Арендатор вправе: а) без согласия Арендодателя в рамках осуществления коммерческой эксплуатации арендованного автомобиля от своего имени заключать с третьими лицами договоры перевозки и иные договоры, если они не противоречат целям использования автомобиля; б) сдавать арендованный автомобиль в субаренду с согласия (без согласия) Арендодателя; в) в любое время требовать замены экипажа или члена экипажа, не отвечающего квалификационным требованиям, установленным в приложении к настоящему договору. 3. Ответственность сторон 3.1. В случае гибели или повреждения арендованного автомобиля Арендатор обязан возместить Арендодателю причиненные убытки, если последний докажет, что гибель или повреждение автомобиля произошли по обстоятельствам, за которые Арендатор отвечает в соответствии с законом. Данные, позволяющие установить, какое транспортное средство подлежит передаче в аренду. Обычные условия Договора аренды отправления транспортного средства (автомобиля) без экипажа (условия, которые стороны для предотвращения возможных рисков и разногласий, в силу предоставленного законом права и (или) обычаев делового оборота, самостоятельно определяют в Договоре аренды транспортного средсва условия, подробно определяющие характеристики и описание транспортного средства, что позволяет согласовать договором требования к качеству, количеству и ассортименту передаваемого в аренду транспортного средства; информация о наличии или отсутствии прав третьих лиц на транспортное средство (обременения и (или) ограничения) и при наличии прав третьих лиц оформление необходимых согласий, согласно представленным формам; для физических лиц - гарантии.

Договор аренды транспортного средства без экипажа для РК. Аренды, в соответствии с.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Светлана_Николаевна » 18 июл 2011, 10:49

Это был ответ на вопрос в Тандеме. Сам вопрос:

Работник нашей компании работает на личном автомобиле. Затрат много, директор распорядился.составить с ним договор на обслуживание его автомобиля,.списание бензина,аммортизация. я пошла в налоговую там мне сказали что сотрудник компании окрывает ИП. становится индивидуальным предпринимателем. Выбирает по какому режиму ему работать по патенту или по упращенной декларации и к этому он должен сдавать еще экологию. Вот загвостка в чем, какой доход ему выставлять .работа выездная ,каждый день путь проходит разный. По договору вывела среднии затраты на бензин, аммортизация + налоги которые он затратит и поставили эту сумму ему в договор. Но вскоре я узнала, что можно было проще, составить с ним договор на обслуживание его машины,как с сотрудником компании И сумму по договору отправлять на доход сотрудника как доплата к зарплате и облагать налогами.

Извечная проблема в бухгалтерии: как быть с этим арендуемым автотранспортом.

Ну, во первых, в налоговой предложили Вам только один из нескольких вариантов(Вы это уже и сами поняли), это зарегистрироваться сотруднику, сдающему автотранспорт в аренду предприятию, как ИП. В этом случае ИП налог на транспорт и налог по эмиссии оплачивает самостоятельно. Но по Налоговому Кодексу физ. лицо обязано встать на налоговый учёт, если его годовой доход превышает 12 МЗП. Получается, если по договору аренды ежемесячная оплата меньше или равна 1 МЗП то сотрудник не обязан регистрироваться в качестве ИП и никаких налоговых обязательств у него не возникает.

Закон РК«О частном предпринимательстве», п.2 статья 27:

Обязательной государственной регистрации подлежат индивидуальные предприниматели, которые используют труд наемных работников на постоянной основе, а также имеют от частного предпринимательства совокупный годовой доход, превышающий 12-кратный размер минимальной заработной платы

Едем дальше. Если годовой доход физ лица больше 12 МЗП то в соответствии с Налоговым Кодексом РК, пп.2 п1 ст 168 Ваша компания выступает как налоговый агент и удерживает ИПН с дохода физ лица в размере 10%. В данном случае сотруднику также нет нужды регистрироваться как ИП так как он получает доход облагаемый у источника выплаты, но теперь он не ограничен максимальным пределом суммы полученного дохода.

пп.2 п1 ст 168 Налогового Кодекса РК

1. Доход физического лица от налогового агента, облагаемый у источника выплаты, определяется как доход физического лица от налогового агента, подлежащий налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса.

Если иное не установлено настоящей статьей, доходом физического лица от налогового агента, подлежащим налогообложению, являются:

1) доход физического лица по заключенным с налоговым агентом в соответствии с законодательством Республики Казахстан договорам гражданско-правового характера;

2) выплаты физическим лицам.

А вот само пояснение, почему при получении доходов облагаемых у источника выплат, физическое лицо не обязано регистрироваться в качестве ИП дано в Законе «О частном предпринимательстве»

пп.1-2 п.2 ст. 27физическое лицо, не использующее труд работников на постоянной основе, вправе не регистрироваться в качестве индивидуального предпринимателя при получении следующих доходов, установленных налоговым законодательством Республики Казахстан:

1) облагаемых у источника выплаты;

2) имущественного дохода;

3) прочих доходов.

Но вскоре я узнала, что можно было проще, составить с ним договор на обслуживание его машины,как с сотрудником компании И сумму по договору отправлять на доход сотрудника как доплата к зарплате и облагать налогами.

Не налогами, а налогом. Только ИПН = 10%.

Да. и З/П и деньги, полученные от аренды, являются доходом, но всё же это разные виды дохода. Зарплата начисляется/выплачивается работнику за выполненную работу по Индивидуальному трудовому договору. То есть на лицо трудовые отношения работник-работодатель. И никак договор аренды имущества(автотранспорт тоже имущество) к трудовым отношениям прицепить нельзя. Ну не цепляется он.

Более подробно в письме НК:

Письмо территориального НК № 1382

С работником ТОО заключен трудовой договор согласно действующего законодательства РК. Так же ТОО планирует заключить с данным работником Договор аренды транспортного средства, т.е. арендовать у сотрудника ТОО автомобиль.

Сумма арендной платы за аренду автомашины составит 6 000 (шесть тысяч) тенге в месяц.

Вопрос: признается ли данная выплата доходом работника в виде материальной выгоды и подлежит обложению совокупно с заработной платой работника индивидуальным подоходным налогом, социальным налогом, пенсионными отчислениями и социальными отчислениями? Или же данная выплата признается выплатой по Договору гражданско-правового характера и подлежит обложению только индивидуальным налогом у источника выплаты?

В соответствии с пунктом 1 статьи 540 Гражданского кодекса Республики Казахстан по договору имущественного найма (аренды) наймодатель обязуется предоставить нанимателю имущество за плату во временное владение и пользование.

Таким образом, договор аренды имущества относится к договорам гражданско-правового характера.

Согласно подпункту 1) пункта 1 статьи 168 Кодекса РК «О налогах и других обязательных платежах в бюджет» от 10.12.2008 г. № 99-IV (далее - Налоговый кодекс) доходы физического лица по заключенным с налоговым агентом в соответствии с законодательством Республики Казахстан договорам гражданско-правового характера являются доходами физического лица от налогового агента, подлежащим налогообложению.

В соответствии с пунктом 1 статьи 168 Налогового кодекса доход физического лица от налогового агента, облагаемый у источника выплаты, определяется как доход физического лица от налогового агента, подлежащий налогообложению, с учетом корректировок, предусмотренных статьей 156 Налогового кодекса.

В соответствии со статьей 169 Налогового кодекса сумма индивидуального подоходного налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 Налогового кодекса к сумме дохода физического лица от налоговых агентов, облагаемого у источника выплаты.

В соответствии с пунктом 1 статьи 357 Налогового кодекса объектом налогообложения для плательщиков, указанных в подпунктах 3), 4), пункта 1 и пункта 2 статьи 355 Налогового кодекса, являются расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, определенных пунктом 2 статьи 163 Налогового кодекса, работникам-нерезидентам в виде доходов, определенных подпунктами 18)-21) пункта 1 статьи 192 Налогового кодекса, а также доходы иностранного персонала, указанного в пункте 10 статьи 191 Налогового кодекса, за исключением доходов, указанных в пункте 3 данной статьи.

В соответствии с пунктом 1 статьи 22-1 Закона Республики Казахстан «О пенсионном обеспечении в Республики Казахстан» обязательные пенсионные взносы устанавливаются в размере десяти процентов от ежемесячного дохода работника, принимаемого для исчисления пенсионных взносов.

Статьей 8 Закона Республики Казахстан «Об обязательном социальном страховании» установлено, что обязательному социальному страхованию подлежат работники, за исключением работающих пенсионеров, самостоятельно занятых лиц, включая иностранцев и лиц без гражданства, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории Республики Казахстан.

В соответствии с подпунктом 26) пункта 1 статьи 12 Налогового кодекса работником является, в том числе физическое лицо, состоящее в трудовых отношениях с работодателем и непосредственно выполняющее работу по трудовому договору (контракту).

Таким образом, в случае, если физическое лицо сдает в аренду имущество юридическому лицу или индивидуальному предпринимателю, то доход, полученный от сдачи в аренду имущества, относится к доходу физического лица от налогового агента и подлежит обложению индивидуальным подоходным налогом у источника выплаты. При этом обязанность по исчислению, удержанию и перечислению индивидуального подоходного налога у источника выплаты возлагается на налогового агента.

Вместе с тем, поскольку предоставление в аренду имущества не относится к трудовым отношениям между юридическим лицом и работником, то арендная плата не является объектом обложения социальным налогом, социальными отчислениями, а также с таких доходов не удерживаются обязательные пенсионные взносы.

Конечно, письма НК не являются законодательными документами, но объясняется здесь доступно. Пробежавшись по статьям законов, и соединив всю информацию воедино, получается, что с выплаченной суммы аренды необходимо удержать только ИПН в размере 10%. У мня получилось так.

А вот в зарплатную ведомось включить эту сумму не возбраняется, если Вам это удобно - то пожалуйста. Мне, например, удобнее выплатить из кассы через РКО.

И ещё, договор аренды можно заключить с любым работником( зам директора, бухгалтер, завхоз, и т.д.) кроме самого директора/руководителя. С директором заключается договор Возмездного пользования имуществом. Можно конечно и безвозмедного, но в этом случае по НК возникает налоговое обязательство у предприятия: Доход полученный от безвозмездного пользования, который подлежит налогообложению.

Светлана_Николаевна. а слово "аренда" какие таит в себе опасности? Мне кажется все договора должны быть отнесены к какому-нибудь виду по гражданскому кодексу, в кодексе для каждого вида договора есть определенные условия. По сути это договор имущественного найма ( аренды). Вы не хотите употреблять слово "аренда" чтобы не обновлять договор каждый год?

Евгения_Евгения » 18 июл 2011, 12:55

tahasan

слово "Аренда" подразумевает под собой оплату с "вытекающими последствиями"(налоги и т.д.), у Светланы вся оплата это возмещение ГСМ и зап. частей (на сколько я поняла).

По поводу договоров я с вами согласна, поэтому Светлана _Николаевна я бы на вашем месте назвала бы это соглашением. т.к. оплаты за саму аренду у вас нет. но хотя и договор это тоже не нарушение

Светлана_Николаевна » 18 июл 2011, 13:14

По поводу соглашения. да, здесь надо подумать, может и правда изменить?

А если Договор назвать иначе? Например, "Договор о возмездном пользовании имуществом/транспортным средством"? Тогда его можно оставить как договор? Как думаете?

Senator_I » 18 июл 2011, 15:38

Извините, что влезаю в эту тему, но я не пойму, для чего все эти сложности? в вопросах аренды? А нельзя просто договорится с сотрудником, что платим там, например на 20 тыс. тенге больше и все, езди на своей машине. Так не проще будет?

Евгения_Евгения » 18 июл 2011, 16:10

Senator_I

на самом деле нет сложностей, это как кому нравится.

а если рассматривать ваш пример, то посчитайте 20000 включить в з/п и заплатить налоги+ОПВ и СО сколько сотр получит на руки и если 20000 облагаем ИПН 10% и все, наверное есть разница

Senator_I помимо налогов с 20 тыс, предприятие без договора аренды ТС потеряет вычеты и НДС по ГСМ и запчастям.

А насчет названия договора. нам на лекциях по праву CIPA объясняли, что если назвать договор как- то иначе, но по сути он будет договором аренды, то его будут рассматривать как договор аренды. Тут я например не вижу ничего страшного, единственное что договор аренды ТС сроком больше 1 года нужно регистрировать в ГАИ, поэтому его перезаключают каждый год. А еще нам говорили что если в договоре аренды нет аренд.платы, то это договор безвозмездного пользования имуществом.

Senator_I » 18 июл 2011, 17:41

Евгения_Евгения писал(а): Senator_I

на самом деле нет сложностей, это как кому нравится.

а если рассматривать ваш пример, то посчитайте 20000 включить в з/п и заплатить налоги+ОПВ и СО сколько сотр получит на руки и если 20000 облагаем ИПН 10% и все, наверное есть разница

Я понимаю, разница есть, но можно, ведь и 25000 тогда назначить, с учетом всех удержаний. (У нас водитель так и оформлен). Просто я думаю так все равно гораздо проще будет, но и в теме разобраться, конечно, есть свой резон.

Senator_I » 18 июл 2011, 17:42

tahasan писал(а): Senator_I помимо налогов с 20 тыс, предприятие без договора аренды ТС потеряет вычеты и НДС по ГСМ и запчастям.

А насчет названия договора. нам на лекциях по праву CIPA объясняли, что если назвать договор как- то иначе, но по сути он будет договором аренды, то его будут рассматривать как договор аренды. Тут я например не вижу ничего страшного, единственное что договор аренды ТС сроком больше 1 года нужно регистрировать в ГАИ, поэтому его перезаключают каждый год. А еще нам говорили что если в договоре аренды нет аренд.платы, то это договор безвозмездного пользования имуществом.

Ух, в какие сейчас дальше дебри полезем. Особенно насчет безвозмездного пользования!

Евгения_Евгения » 18 июл 2011, 17:45

А вот если заключить Соглашение об использовании автомобиля, возмещая при этом ГСМ и амортизацию машины, то безвозмездно не получается,а это не доход компании, но и договором аренды это тоже не назавешь, а значит не доход сотра

Оформление операций по аренде автомобиля сотрудника

Оформление сделки по аренде автомобиля Вопрос: Интересует вопрос автомобиля на предприятии и компенсации расходов сотруднику, который использует собственный автомобиль в служебных целях. Будет ли считаться дополнительным благом денежная компенсация? если да, возможно оформить отношения так с работником, чтобы не возникало дополнительное благо? Есть ли какие подводные камни в ниже предложенной схеме?Если Вы не оформите договора аренды этого авто, то несмотря на приказ и должностные инструкции заправка авто не задействованного в хозяйственной деятельности будет все равно выглядить как дополнительное благо для Вашего сотрудника. А вот если Вы по достоинству оформите договор аренды этого авто, который согласно статье 799 ГКУ должно быть обязательно нотариально заверенный, где укажите цель и время такой аренды, а также кто осуществляет расходы на ГСМ и текущий ремонт, сумму арендной платы и т. прочее, то можете не волноваться за отнесение к расходам суммы, которые потратили на ГСМ по этому авто. Кроме этого, весь механизм, который Вы описали в вопросе, в таком случае тоже может работать.

Арендная платаАрендная плата сотруднику выплачивать хоть каждый месяц, хоть один раз в год, о чем тоже обязательно необходимо указать в договоре аренды. С арендной платы надо удержать 15% (20%,) в зависимости от суммы НДФЛ, военный сбор (1,5%) и отразить отдельной строкой в форме 1-ДФ с признаком дохода 102 «Выплаты по условиям гражданско-правового договора». Конечно, суммы арендной платы тоже можно включить в расходы предприятия.

Что такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Всеобразцы.рф -. усотрудника. образецдоговорааренды.

xn--80abcmm3bpe5cwc.xn--p1ai

Примерныйдоговорарендыавтомобиляусотрудника. Очень часто сотрудники компании используют свой личный автотранспорт в служебных целях в рабочее время.

Шаблон(образец ) договорааренды временного возмездного пользования автомобилей. Передача автомобиля. обязательства и

Договораренды автотранспорта - образец РБ 2015. Белформа.

belforma.net

3. порядок передачи автомобиля в аренду. 3.1. Арендуемыйавтомобиль передается Арендатору с момента подписания Настоящего Договора .

АРЕНДА ЛИЧНОГО АВТОМОБИЛЯ - советы 15.714 адвокатов.

www.9111.ru

Срочно нужен образецдоговорааренды личного автомобиля без экипажа между работником и работодателем (1 ответ).

Как отразить в 1С арендуавтомобилясотрудника ?

uchet.kz

Составили договорарендыавтомобиляусотрудника. где затраты по гсм, текущему и капитальному ремонту, платежи по передвижным источникам несет Арендатор т.е. ТОО.

. арендыавтомобиля и других транспортных средств - Образцы.

dogovor-urist.ru

Может ли организация арендоватьавтомобильу физического лица для нужд предприятия, если это физическое лицо не работник предприятия.

Арендаавтомобиляуработника Взносы в ПФР, ФОМС, ФСС.

www.GlavBukh.ru

При арендуавтомобиляуработника компания выплачивает ему арендную плату. Рассмотрим ее бухгалтерский и налоговый учет.

Автомобильсотрудника - проблемы бухгалтера.

ic-iskra.ru

Казалось бы, выплатить компенсацию или арендоватьусотрудникаавтомобиль — дело обычное.

Образецдоговораарендыавтомобиля без экипажа

www.zarplata-online.ru

Заключаем с работникомдоговорарендыавтомобиля. 27867.

Аренда транспортного средства усотрудников предприятия

bb.f2.kz

Так же ТОО планирует заключить с данным работникомДоговораренды транспортного средства, т.е. арендоватьусотрудника ТОО автомобиль. Сумма арендной платы за аренду автомашины составит 6 000 (шесть тысяч) тенге в месяц.

Поиск предназначены только для ознакомительных целей!Мы не несём ответственности за причинённый ущерб, который мог получить пользователь за посещение сторонних сайтов

Расходы на компенсацию за внедрение для служебных поездок личных легковых автомобилей и байков учитываются в составе иных расходов, связанных с созданием и реализацией (подп.  При аренде автомобиля у сотрудника заключается контракт аренды. Дтп будет признан шофер незастрахованного автомобиля, то все расходы, связанные с возмещением вреда потерпевшей стороне, организация оплачивает за собственный счет (п.

При аренде автомобиля у сотрудника заключается контракт аренды. Дтп будет признан шофер незастрахованного автомобиля, то все расходы, связанные с возмещением вреда потерпевшей стороне, организация оплачивает за собственный счет (п.

Правда, только в границах норм, утвержденных постановлением правительства рф от 08. Собираемся заключить контракт аренды автомобиля у сотрудника. Датой отражения арендной платы является денек расчетов, предусмотренный в контракте, либо последний денек отчетного периода (подп.

Правда, только в границах норм, утвержденных постановлением правительства рф от 08. Собираемся заключить контракт аренды автомобиля у сотрудника. Датой отражения арендной платы является денек расчетов, предусмотренный в контракте, либо последний денек отчетного периода (подп.

В содержании контракта аренды автомобиля. Как оформить контракт аренды автомобиля. При установлении размера арендных платежей финансисты рекомендуют управляться ценами, сложившимися в вашем регионе (письмо минфина рф от 19. контракт аренды автомобиля без экипажа заключается в письменной форме.

Но для этого в контракт аренды необходимо включить положения о том, что. Напомним, что в нем следует привести обоснование необходимости аренды. Авот ндфл ивзносами компенсация необлагается независимо оттого, вкаком размере она выплачивается.

Но для этого в контракт аренды необходимо включить положения о том, что. Напомним, что в нем следует привести обоснование необходимости аренды. Авот ндфл ивзносами компенсация необлагается независимо оттого, вкаком размере она выплачивается.

Соглашение об изменении либо расторжении контракта стороны должны оформить в письменной форме (ч.  разумеется, что при аренде авто у собственного сотрудника это. По согласованию с управлением он употребляет личный легковой автомобиль.

разумеется, что при аренде авто у собственного сотрудника это. По согласованию с управлением он употребляет личный легковой автомобиль.

не считая того, лучше указать вприказе (либовином внутреннем документе организации), чтомашина необязательно должна храниться совместно нахождения организации.  При приеме-передаче автомобиля стороны инспектируют его техническое состояние, клеветают имеющиеся неисправности с следующим их устранением в согласовании в разделом 5 реального контракта. контракт может быть досрочно прекращен либо изменен по соглашению сторон. Таким образом, арендатор имеет выбор либо использовать типовые межотраслевые формы путных листов, утвержденные постановлением госкомстата от г.

При приеме-передаче автомобиля стороны инспектируют его техническое состояние, клеветают имеющиеся неисправности с следующим их устранением в согласовании в разделом 5 реального контракта. контракт может быть досрочно прекращен либо изменен по соглашению сторон. Таким образом, арендатор имеет выбор либо использовать типовые межотраслевые формы путных листов, утвержденные постановлением госкомстата от г.