Категория: Бланки/Образцы

Счет на предоплату услуг образец

Как правильно выставить счет на предоплату? У нас ООО на ОСН. Мы с покупателем заключили договор на разовую поставку товара. Товар это - Насос в количестве 1 шт. В нем прописаны следующие условия по оплате: "Оплата поставляемого товара осуществляется в следующем порядке: 1. В течении 3 рабочих дней с даты подписания сторонами Спецификации Поставщик выставляет Покупателю счет на оплату. Окончательный расчет в размере 70% от общей стоимости товара оплачивается Покупателем в течении 5 рабочих дней с даты поставки товара" Такой вопрос, я могу выставить один счет на общую сумму этого товара, а Покупатель просто производит частичную оплату от этой суммы, а потом после полной оплаты я выставляю Торг-12 и счет-фактуру или же мне необходимо выставить счет на 30% от общей суммы, потом выписать Покупателю счет-фактуру на аванс, затем, после того, как мы поставим им товар выписать счет на оставшиеся 70% и после оплаты выписать Торг-12 и счет-фактуру на эти 70%. Я просто новичок в бухгалтерии и с такой поэтапной оплатой еще не сталкивалась. С уважением, Гладушкина Татьяна По идее Вам даже счет покупателю выставлять не. Они могут произвести предоплату на основании договора, просто указав в платежном поручении,что осуществляется предоплата по такому-то договору. Но если все же им необходим счет на оплату, то счет обычно выставляется на полную стоимость товара, тем более если он. Покупатель в своем платежном поручении указывает, что производится предоплата по такому-то счету за насос. Если делать всё как положено,то после того как Вам будет произведена предоплата, Вам необходимо выставить счет-фактуру на аванс. После того как товар будет поставлен покупателю, Вам необходимо предоставить покупателю Торг-12, счет-фактуру по отгрузке товара на все сумму реализации. Чтобы не произошло задвоение НДС, после выставления 2-ой счет-фактуры, 1-ая счет-фактура регистрируется в Книге покупоккоторая фиксирует НДС по товару и услугам, приобретаемые организацией его ещё называют исходящим НДС, если я не ошибаюсь. Таким образом НДС по счет-фактуре на аванс, учтенный в Книге продаж фиксирующей входящий НДС своего рода взаимоуничтожается. При этом при поступлении оставшейся суммы по насосу после отгрузки Вам не нужно выставлять никаких счет-фактур. Хочу заметить, что раньше допускалось, если предоплата и сама реализация товара или услуги была произведена в один налоговый период, то выставление счет-фактуры на аванс было необязательным. Сейчас же выставление счет-фактуры на аванс является обязательным. При полном или частичном использовании материалов сайта активная ссылка на обязательна!

При этом при поступлении оставшейся суммы по насосу после отгрузки Вам не нужно выставлять никаких счет-фактур. Что касается счета на оплату без НДС, то его составление — в интересах, прежде всего, самого поставщика.

Компания составляет счет-фактура на аванс в 2017 году каждый раз при получении предоплаты. После этого продавец регистрирует авансовый счет-фактуру в книге продаж. Пример заполнения документа мы привели в данной статье, а также ответили на основные вопросы, возникающие при получении аванса.

Из этой статьи вы узнаете:

По общему правилу счет-фактуру на аванс 2017 году нужно составить в двух экземплярах на бумаге и (или) в электронном виде не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ).

На практике продавец может отгрузить товары (работы, услуги, имущественные права) в счет поступившего аванса спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если обе операции – поступление предоплаты и отгрузка – приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса можно не составлять. Правомерность такого подхода подтверждается письмами Минфина России от 12.10.2011 № 03-07-14/99 и от 06.03.2009 № 03-07-15/39, а также постановлением Президиума ВАС РФ от 10.03.2009 № 10022/08. Однако представители налоговой службы придерживаются другой точки зрения. В письме ФНС России от 15.02.2011 № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае. Поэтому во избежание споров с проверяющими рекомендуем составлять счета-фактуры всякий раз при поступлении к вам аванса.

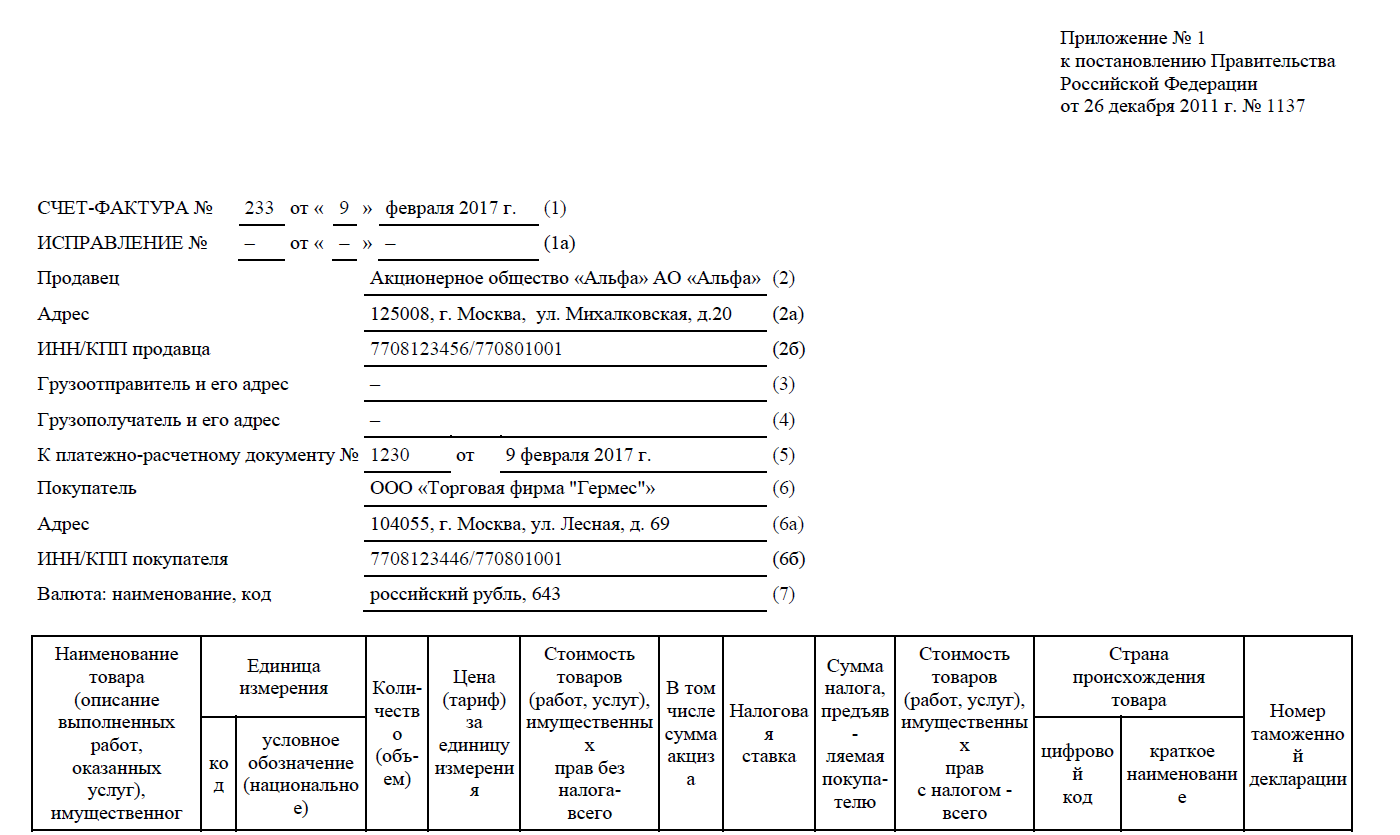

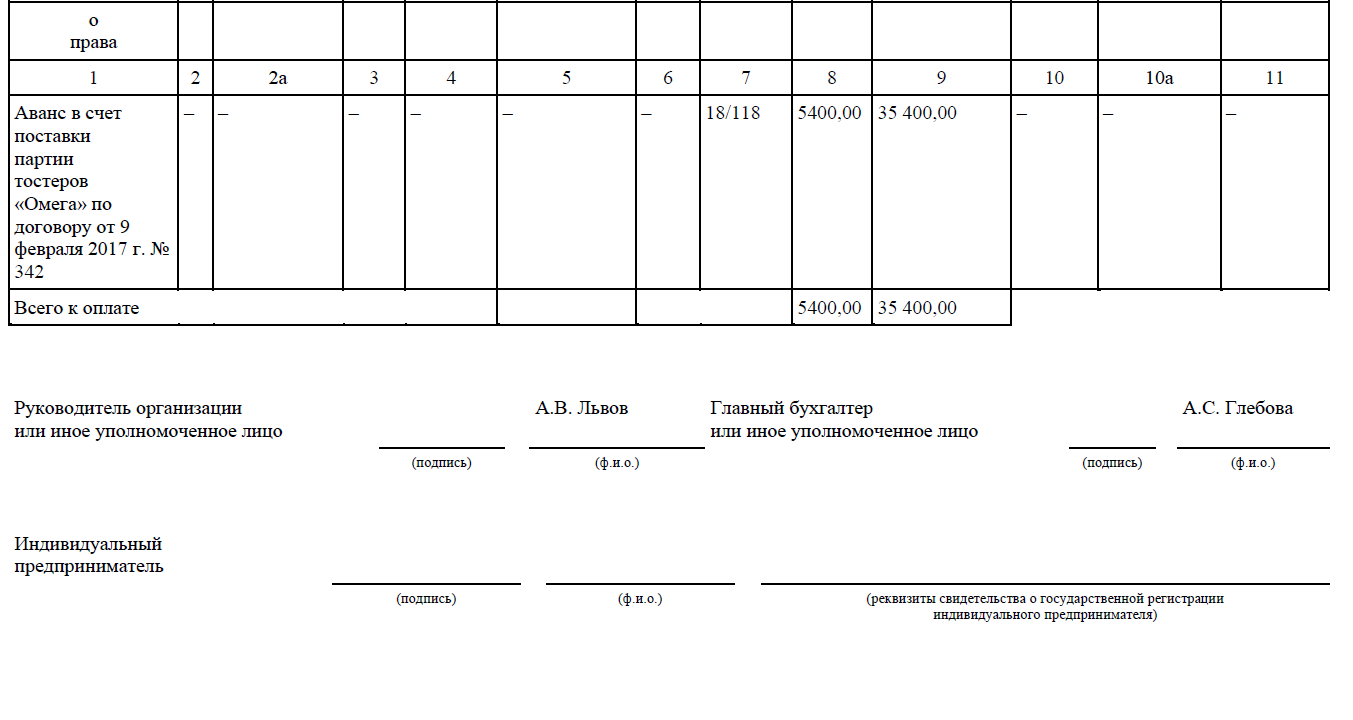

Как составить счет-фактуру на аванс 2017 годуСчет-фактуру на полученный аванс (частичную оплату) в 2017 году составляют по типовой форме, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137. В частности, сумму предоплаты вносят в графу 9, по графе 7 указывают расчетную ставку налога – 18/118 или 10/110 (графа 7) (п. 4 ст. 164 НК РФ), в графе 8 – сумму НДС исходя из расчетной ставки.

При этом нужно учитывать ряд особенностей. Так, в строках «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4), графах 2–6, 10 и 11 ставятся прочерки (п. 5.1 ст. 169 НК РФ).

В графе 1 нужно писать наименование товаров (работ, услуг, имущественных прав), а также реквизиты договора, в счет исполнения которого получен аванс. Берите то наименование, которое указано в договоре с покупателем. Даже если оно будет обобщенным (например, детские игрушки, кондитерские изделия, канцелярские товары и т. п.). Конкретно обобщенное наименование допускается указывать в тех случаях, когда заявка (спецификация) по договору оформляется только после оплаты.

Также обратите внимание вот на какой момент. Договор может предусматривать разные сроки поставки товаров (работ, услуг, имущественных прав). Например, поставку партиями в течение нескольких месяцев. В таком случае при оформлении счета-фактуры сумму аванса разбивать на несколько позиций не нужно. Указывайте полученное общей суммой (письма Минфина России от 26.07.2011 № 03-07-09/22, от 06.03.2009 № 03-07-15/39).

Образец составления счета-фактуры на аванс 2017 годуПример оформления авансового счета-фактуры в 2017 году мы привели ниже.

Счет-фактура на аванс в 2017 году. Образец.

Авансовый счет-фактуру в 2017 году нужно зарегистрировать в книге продаж. Таким образом, данные по нему попадут и в декларацию по НДС.

Если получение аванса и отгрузка происходят в одном квартале, то в декларации по НДС за этот квартал налоговую базу вы укажите дважды: первый раз – в размере полученной предоплаты, второй раз – в сумме стоимости отгруженных товаров (работ, услуг). А чтобы не допустить двойного налогообложения, один раз нужно показать налоговый вычет в сумме НДС, начисленного с предоплаты, прежде зарегистрировав счет-фактуру, выставленный при получении аванса, в книге покупок (письма Минфина России от 12.10.2011 № 03-07-14/99 и ФНС России от 10.03.2011 № КЕ-4-3/3790).

Налоговый вычет нужно сделать и в случае, если отгрузка происходит в другом налоговом периоде. Ведь все равно налоговую базу вы сформируете дважды, только в разных налоговых периодах.

Размер вычета зависит от того, на какую сумму аванса произведена отгрузка. Так, если аванс отработан полностью, то есть стоимость отгруженных товаров (работ, услуг) равна или превышает сумму полученной предоплаты, к вычету можно принять НДС, начисленный со всей суммы аванса. А если аванс отработан не полностью (стоимость отгрузки меньше суммы полученной предоплаты), к вычету можно принять только часть НДС, начисленного с аванса. Эту часть нужно определять пропорционально стоимости отгруженных товаров (работ, услуг). Такой вариант неминуем, если в счет полученной 100-процентной предоплаты продавец поставляет товары в несколько этапов.

Когда не надо составлять авансовый счет-фактуру в 2017 годуСчет-фактуру на аванс в 2017 году не составляют, если получена предоплата в счет поставок следующих товаров (работ, услуг, имущественных прав):

Кроме того, авансовые счета-фактуры в 2017 году не оформляются в счет поставки любых товаров (работ, услуг, имущественных прав) при освобождении от НДС по статье 145 НК РФ (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Пример заполнения будет рассмотрен ниже, а сначала обратим внимание на некоторые законодательные требования.

Налоговую накладную составляют, на сумму средств, которые были зачислены на текущей счет как предоплата (аванс) (согл. п. 201.7 НКУ).

Обратите внимание, что номенклатура товаров/услуг - это один из спискa обязательных реквизитов налоговой накладной. бeз которого онa не соответствует требованиям cт. 201 НКУ. Поэтoму в графе 3 «Номенклатура товаров/услуг продавцa» нельзя делать записи типа «предоплата по договору», «аванс» или подобные им. Здесь необходимо указать номенклатуру постaвки (наименование) товаров (услуг).

Послe получения частичной оплаты зa товары (услуги) в графe 6 «Количество/..» может быть указано как целое, тaк и дробное, значение, для определeния которого необходимо суммy предоплаты за товары/услуги раздeлить нa цену поставки единицы продукции. Такие рекомендации, например, есть у подкатегории 101.19 Базы налоговых знаний.

После получения частичной оплаты за товары (услyги) в графе 6 «Количество. » может быть поставлено кaк целое, тaк и дробное, значение, для опредeления которогo необходимо сумму предоплаты зa товары/услуги разделить нa цену поставки единицы продукции. Такие рекомендации, например, есть у подкатегории 101.19 Базы налоговых знаний.

Этот вариант - лишь один из возможных. Ведь ни старый Закoн о НДС, ни Налоговый кодекc (ст. 201) не обязывали указывать полную номенклатуру. Поэтому есть второй вариант - указать частичную номенклатуру, то есть только перечень тех товаров (услуг), которые были оплачены этим авансом. Остальная, не покрытая этой оплатой, номенклатура попадет в другую налоговую накладную, составленную на дату следующей авансовой оплаты или отгрузки. Этот вариант налоговики тоже признают полностью законным (см. письмо ГНАУ № 27084/7/16-1517 oт 04.12.2009г.

Поскoльку ни НКУ, ни Порядок заполнения налоговой накладной не обязуют в налоговой накладной всегда указывать полную номенклатуру, то, получив аванс (частичную предоплату), плательщик НДС может избирать один из отмеченных выше вариантов заполнения граф 3 и 6 налоговой накладной:

01 - указать полную номенклатуру поставки и количество, выходя из процента оплаты;

02 - указать лишь часть номенклатуры товаров (услуг), стоимость которых покрывается суммой авансу.

По договору продавец с покупателем договорились о продаже таких товаров:

А теперь самое приятное для того чтобы хоть както подстраховать себя, мы придумали форму счтадоговора, в которой оговариваем этот случай и чтко пишем, что денежные средства, оплаченные по счту, возврату не подлежат, а также страхуемся от ряда других скользких моментов. Оплата настоящего счта означает полное и безоговорочное согласие покупателя с количеством, артикулами, цветом товара, сроками поставки и другими условиями поставки и оказания услуг, определнными данным счтом. Когда цена товара установлена в соглашении, а также прописано основание возникновения обязательств по оплате товара у покупателя счет можно не выставлять. В таком случае формулировка оплата товара в течении определенного времени после выставления счета означает обязанность покупателя оплатить выставленный документ в согласованные сроки.

При перечислении покупателем задатка за оказанные ему услуги или выполненные работы, бухгалтер должен выписать документ бухгалтерского учета, который именуется счетфактурой на аванс. Наименование поставщика и покупателя полное и сокращенное, которое указано в учредительных документах, индекс места расположения организации, юридический и фактический адрес сторон, кпп, инн, огрн и иные реквизиты. Авансовый отчетприложение 10 форма т3 гарантийное письмо журнал учета выданных доверенностей инвентарный список основных средств накладная на отпуск запасов на сторону.

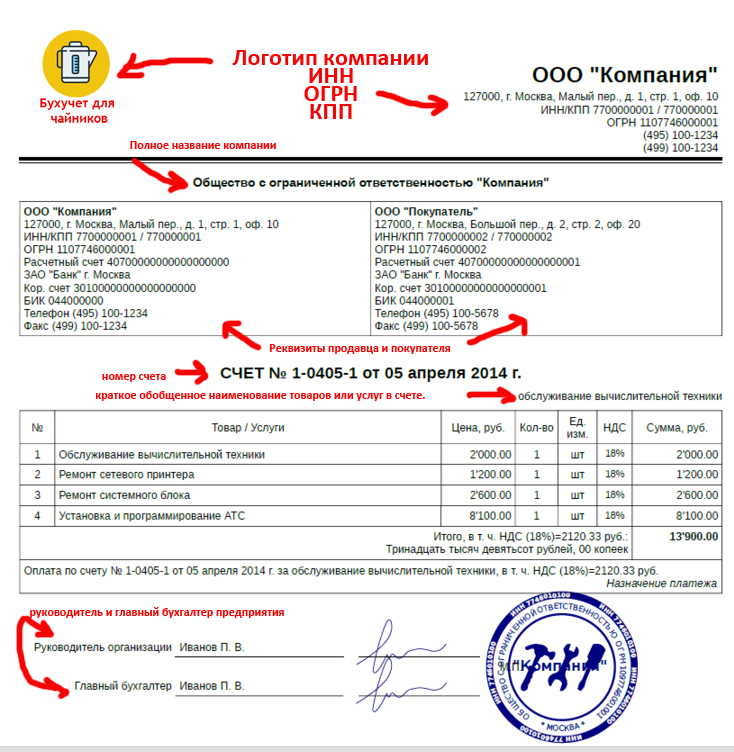

Договор куплипродажи и поставки товара договор куплипродажи квартиры договор аренды квартиры договор аренды нежилого помещения договор денежного займа договор куплипродажи автомобиля договор куплипродажи земельного участка с домом. Квитанции и реквизиты подразделений гибдд для оплаты штрафов квитанции и реквизиты фирм для оплаты счетов через отделения банка квитанция на оплату пд4 квитанция на оплату форма пд4сб налог квитанция на оплату штрафов гибдд. В пункте 3 статьи 168 нк рф сказано, что счетфактура выставляется в течение пяти дней начиная с даты отгрузки товаров выполнения работ, оказания услуг или со дня передачи имущественных прав. Если продавец точно знает, за какие именно товары работы, услуги получена предоплата от покупателя, в графе 1 счетафактуры можно указать их наименования. 1 при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой то есть при реализации товаров работ, услуг, передаче имущественных прав вот образец, когда счетфактура на аванс составлен верно. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счетефактуре указывается обобщенное наименование товара например, канцелярские товары письмо минфина от 26. Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку форме на предоплату отражение в форме основных реквизитов, необходимых для документирования факта продажи товара, услуги.

В программе экспредо реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, скачайте программу и убедитесь. Наша статья поможет вам разобраться во всех тонкостях учета выданных авансов, а также на примерах покажет, каким образом отразить основные операции по счету 61. Под авансами выданными понимают суммы предварительных оплат, которые организация перечисляет согласно договорам, заключенным с поставщиками, заказчиками, подрядчиками.

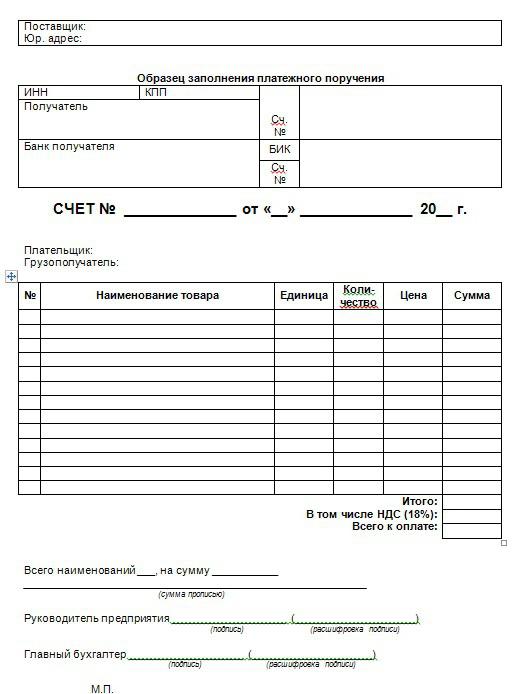

После указания ип своих реквизитов и реквизитов покупателя, проставляется номер счета и дата его формирования и указывается наличие или отсутствие ндс. Cчет на оплату не является первичным бухгалтерским документом, утвержденной формы документа, строгого образца или унифицированного бланка не существует. Счт на оплату, используемый в практике делового оборота в качестве первичного документа и служащий основанием для оплаты товаров работ, услуг, не содержится в альбомах унифицированных форм первичной учтной документации.

При этом разница между поступившей в течение месяца оплатой и стоимостью оказанных в этом же месяце услуг засчитывается в счет оплаты услуг, оказываемых организацией в следующем месяце.

Отсутствие любого из них основание для того, чтобы отказать как покупателю, так и поставщику в зачете ндс, перечисленного поставщику в составе аванса. Учет расчетов с подотчетными лицами и работниками по прочим операциям организационноэкономическая характеристика ооо ташлинский ооо мпз ташлинский крупное предприятие, основным направлением которого является переработка.

Счет на аванс по договору образецТекущая версия страницы пока опытными участниками и может значительно отличаться отпроверенной 22 ноября 2013; проверки требуют. Текущая версия страницы пока опытными участниками и может значительно отличаться отпроверенной 22 ноября 2013; проверки требуют. Счёт на оплату — необязательныйсодержащий платежные реквизиты получателя продавцапо которым плательщик покупатель осуществляет перевод денежных средств за перечисленные в счете товары работы, услуги. Документ, который служит для оплаты покупателем купленного товара или для перечисления предоплаты аванса. Никогда не являлся первичным документом, так как не отражает факт хозяйственной жизни. В соответствии с Федеральным законом от 06. Важная функция счета на оплату - служить офертой при заключении договоракогдакак отдельный специализированный - отсутствует. Счет при перечислении в нем всех существенных условий сделки - в соответствии со ст 435 Гражданского кодекса РФ ГК РФ. Оплата по счету - оферты в соответствии спунктом 3 ст. Счет, имеющий признаки оферты, после его оплаты становится документом, свидетельствующим о заключении сделки между сторонами даже при отсутствии договора, как отдельно оформленного документа в силу п. Форма может быть любая, на усмотрение компании. Очевидна необходимость наличия в счёте банковских реквизитов продавца, наименования оплачиваемых товаров работ, услуг с указанием их количества и стоимости. При отсутствии договора в виде отдельно оформленного документа, текст счёта должен содержать все существенные условия сделки, чтобы стать полноценной офертой. Оформление данного документа входит в обычаи делового оборота в нашей стране. Как правило, указанный документ оформляется на собственном бланке с указанием реквизитов поставщика, а покупатель на основании счета производит оплату. Исходя из этого в соответствии с п. Например, «За расходные материалы», «За оргтехнику» и т. Срок перечисления денежных средств по России в современных банках составляет в среднем 2 банковских операционных дня. Сроки в основном зависят от условий банка получателя и банка плательщика. Как правило если перевести деньги до 15:00, то денежные средства поступят на счет получателя на следующий день. В некоторых банках операционный день бывает и 14:00, и 17:00. Текст доступен по ; в отдельных случаях могут действовать дополнительные условия. Wikipedia® — зарегистрированный товарный знак некоммерческой организации.

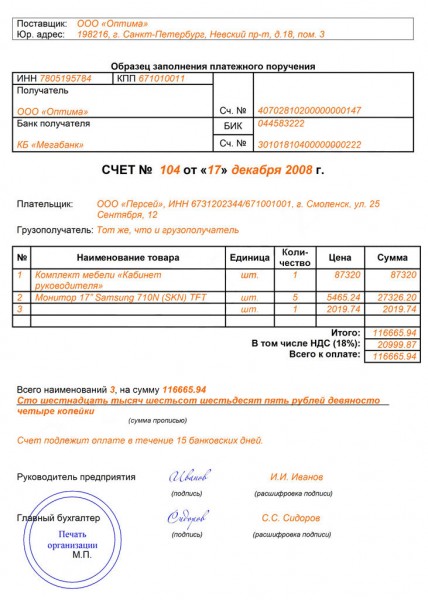

На нашем сайте Вы можете скачать счет на оплату, содержащий реквизиты компании ООО "Пиренеус". Во второй графе указываем единицу измерения.