Категория: Бланки/Образцы

Организация получила аванс, затем в счет полученной суммы аванса была отгружена часть товара. При этом отгрузка осуществлялась по истечении пяти календарных дней, считая со дня получения авансовой суммы. Данные операции производились в одном налоговом периоде. Вправе ли организация выставить счет-фактуру на оставшуюся сумму аванса в конце налогового периода?

Пунктом 1 статьи 167 НК РФ определено, что моментом определения налоговой базы НДС у продавца является наиболее ранняя из следующих дат (если иное не предусмотрено НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, при получении предварительной оплаты (аванса) налогоплательщик обязан исчислить с этой суммы НДС и на основании пункта 3 статьи 168 НК РФ не позднее пяти календарных дней со дня ее получения составить соответствующий счет-фактуру. Сумма налога при этом исчисляется в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ).

Согласно пункту 14 статьи 167 НК РФ, если моментом определения налоговой базы являлся день получения предварительной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки этих товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей ранее предоплаты также возникает момент определения налоговой базы.

Выписанные и (или) выставленные при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) или передачи имущественных прав счета-фактуры регистрируются налогоплательщиком в книге продаж в соответствии с пунктами 3 и 17 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Исходя из буквального прочтения норм пункта 14 статьи 167 НК РФ каких-либо исключений из общего правила для случаев, когда предоплата и отгрузка имеют место в одном налоговом периоде, не предусмотрено.

Такого мнения придерживаются налоговые органы, разъясняя, что при получении оплаты (частичной оплаты) в счет предстоящей поставки товаров (работ, услуг) счет-фактура на сумму такой предварительной оплаты должен быть выставлен в обязательном порядке, даже если отгрузка товаров (работ, услуг) произведена не более чем в течение пяти дней после внесения авансов (письма ФНС России от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354).

Однако по мнению Минфина России, если отгрузка товаров (работ, услуг) осуществляется в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), счета-фактуры по такой предварительной оплате выставлять покупателям не требуется (письма Минфина России от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39). При использовании этих разъяснений надо учитывать, что такой вывод не следует из пункта 3 статьи 168 НК РФ, а основывается на том, что при отгрузке поставщиком в любом случае будет выставлен счет-фактура, поэтому выставление одновременно и счета-фактуры на аванс не имеет смысла, а лишь увеличивает и усложняет документооборот. Кроме того, письма Минфина России носят рекомендательный характер, не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами.

Мнение судебных органов по данному вопросу принципиально отличается от позиции контролирующих органов.

Арбитражные суды в случае, когда предоплата и отгрузка приходятся на один и тот же налоговый период, вообще не признают такие платежи авансовыми в целях исчисления НДС, при этом они опираются на позицию ВАС РФ, которая заключается в том, что не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла отгрузка (Постановления Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05, постановления ФАС Поволжского округа от 22.12.2008 № А55-3598/08, ФАС Московского округа от 23.01.2013 № Ф05-15410/12, от 23.04.2010 № КА-А40/3908-10, от 17.07.2008 № КА-А41/5427-08, ФАС Дальневосточного округа от 28.11.2008 № Ф03-4597/2008). Если следовать указанной позиции, то продавец должен выписывать счета-фактуры на полученную предварительную оплату только в том случае, если отгрузка товаров, в счет которых она получена, состоится в следующем налоговом периоде.

Таким образом, по нашему мнению, приведенная позиция ФНС России является наиболее соответствующей нормам главы 21 НК РФ, которые не ставят обязанность налогоплательщиков по начислению НДС и выставлению счетов-фактур при получении предоплаты в зависимость от периода (сроков) последующей отгрузки товаров (работ, услуг).

В случае если организация примет иной порядок выставления счетов-фактур по полученным авансам, отличный от рекомендуемого ФНС России, а именно - выставит счет-фактуру на оставшуюся сумму аванса в конце налогового периода, то с большой вероятностью такой подход может вызвать налоговый спор. И в этом случае велика вероятность того, что свою позицию организации придется отстаивать в судебном порядке.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Предложения депозитов от Сбербанка отличаются высокой степенью надежности, позволяя получать гарантированный доход с гарантированной сохранностью вложенных сбережений. Подавляющее большинство депозитов является срочным, т.е. депозитные договоры заключаются на определенный срок.

Сберегательный вклад отличается меньшей доходностью и более свободными условиями распоряжения средствами. Отдельного рассмотрения достойно открытие сберегательного счета в Сбербанке. Что это такое и в каких случаях требуется его открытие – ответы на эти вопросы можно найти на официальном сайте банка или уточнить у консультанта в ближайшем отделении.

Что такое Сберегательный счет в СбербанкеСберегательный депозит – бессрочный вклад, практически не имеющий ограничений по приходно-расходным операциям в рамках суммы, хранящейся на счету. Помимо гарантии сохранности сбережений, вкладчик получает небольшой доход в виде процента за вложенные средства с возможностью ежемесячной капитализации.

Так как открыть Сберегательный вклад довольно просто, прежде чем выбрать данный банковский продукт, следует принять во внимание следующие особенности:

Сотрудники банка предлагают открытие сберегательного вклада только в качестве инструмента для проведения каких-либо расчетов и надежного хранения наличности. Для получения дохода от процентов или накопления личных сбережений нет смысла открывать Сберегательный счет Сбербанка.

Условия оформленияДля открытия данного вида депозита достаточно иметь паспорт гражданина РФ и любую сумму денежных средств в любой их трех основных видов валют. Не предполагается никаких ограничений по минимальному и максимальному порогу взносов по данному вкладу Сбербанка. Договор Сберегательного счета включает следующие условия:

Процентная ставка по сберегательному вкладу рассчитывается исходя из размера остатка денежных средств на депозите. При начислении процентов используются данные предыдущего месяца.

При пополнении процентная ставка может быть увеличена соответственно новой градации. Аналогично ставка уменьшается при снятии денежных средств и переходе на тариф с меньшей процентной ставкой.

Начисление процентов зависит и от вида валюты:

Как открытьОткрыть сберегательный счет в Сбербанке можно в любом ближайшем отделении. При себе необходимо иметь паспорт или любой другой документ, который может удостоверить личность вкладчика.

Процедура открытия вклада простая. При обращении физического лица, сотрудник банка готовит договор и сопутствующие документы по открытию вклада, который затем подписывает заемщик. Открытие вклада не предусматривает обязательного пополнения наличными через кассу, а договор заключается бессрочно.

Пользователям системы Сбербанк-Онлайн предоставлена возможность открытия депозита через интернет. Для этого необходимо на официальном сайте Сбербанка выбрать вкладку «Сбербанк-Онлайн», выбрать в меню подраздел «Накопить и сохранить» для физических лиц, перейти по ссылке «Сберегательный счет» и нажать «Оформить». Для открытия сберегательного депозита с помощью интернет-ресурса не потребуется внесения наличных, а дальнейшие операции по внесению производить путем безналичных перечислений либо в офисе банка.

В каких случаях открываютПри обращении вкладчика с просьбой открытия сберегательного вклада сотрудники банка информируют об особенностях вклада:

К преимуществам сберегательного депозита относят:

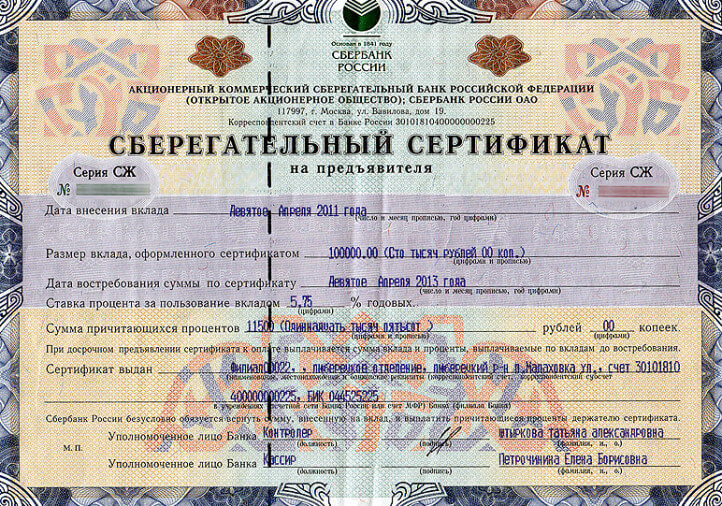

Образец сберегательного сертификата

Сберегательный вклад в Сбербанке – оптимальный способ оперативного и свободного управления своими финансами, освобождающий от необходимости хранения больших сумм наличности дома, и позволяющий свободно производить платежи без посещения офиса банка. Доверяя свои средства самому надежному и стабильному российскому банку, вкладчик получает полную гарантию возврата собственных средств при любых обстоятельствах, а в случае возникновения потребности в средствах можно легко снимать деньги с депозита.

Интересное по теме:

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее — аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС.

Каким же образом мы выписываем счета-фактуры на полученные авансы? Возможны два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплатыВ этом случае необходимо тщательно следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя точно указывать сумму аванса в назначении платежа.

Такой пристальный контроль необходим в виду того, что:

Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счета-фактуры на все незакрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов-фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие - Учетная политика - Учетная политика организаций - закладка «НДС»), а также в договоре с контрагентом. Кстати, очень советуем, не пренебрегать последней нормой закона и выписывать счета-фактуры на все авансы, незачтенные до конца дня. Один наш знакомый бухгалтер перепечатывал книги покупок и продаж с 2011 года, из-за того, что выписывал на авансы незачтенные в течение 5 дней.

Самое важное ограничение этого способа – перед регистрацией счетов-фактур на аванс мы должны быть уверены, что:

последовательность расчетов с покупателями актуальна,

выверены дублирующиеся контрагенты и договоры,

все остатки задолженностей находятся на 62.01,

все остатки авансов находятся на 62.02,

на 62.02 нет остатков, по которым аванс уже должен был закрыться,

в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перезапустить.

Вкратце рассмотрим каждое из вышеперечисленных ограничений в отдельности: 1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельной обработки для восстановления последовательности расчетов, поэтому перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае, в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна и выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно почерпнуть из статьи «Эффективная работа со справочником контрагентов », а поиска задвоенных элементов справочников использовать специальные универсальные обработки.

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят примерно следующую картину (Рисунок 1).

Рисунок 1 – Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную таблицу, бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течение периода они выровнялись, и на конец квартала остатки верные – все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет с включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 – Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа, наоборот, считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 – Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти сделавший неправильный оборот документ и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключать группировку «документы расчетов с контрагентом» при анализе взаиморасчетов - распространенная и значительная ошибка.

В итоге, после всех исправлений должна получиться следующая картина: остатки 62.01 – только в дебете 62 счета, остатки 62.02 – только в кредите (рисунок 4).

Мы — компания « Простые решения » — занимаемся автоматизацией предприятий России и Белоруссии на программах 1С, бухгалтерским и юридическим сопровождением бизнеса, бухгалтерским и управленческим консалтингом. Мы используем современные технологии, делаем свою работу хорошо и честно.

Нашей команде из 50 человек. нравится то, чем мы занимаемся. Мы любим цифры и нам важно, чтобы во всем был порядок.

« Простые решения » делают ведение бизнеса проще и в этом наша главная цель.

Мы такие же предприниматели, как и вы; наш бизнес — вести учет, позвольте нам заниматься нашим любимым делом, оставьте себе то, что вдохновляет вас!

Внедрение, настройка, сопровождение программы 1С, автоматизация бухгалтерского учета — наша профессия! У нас вы можете не только заказать обслуживание, но и купить 1С. Мы оказываем помощь по отражению в 1С даже самых сложных хозяйственных операциях, специализируемся на НДС, лизинге, налоге на прибыль.

Так же мы предоставляем услуги по аренде облачной 1С на базе технологии «1С:Фреш», настраиваем виртуальную ip-телефонию ASCOZIA, сдаем в аренду облачные сервера.

Самое главное наше преимущество — все наши специалисты отлично знают предметную область: бухгалтерский или управленческий учет, расчет зарплаты, организацию производственного учета и автоматизацию розничной торговли.

Мы заботимся о вашей 1С. Уверены, вам понравится наше обслуживание.

® Простые решения, 2016

Планом счетов (Приказ Минфина N 94н), предусмотрено отражение %, полученных по расчетному счету, записью:

Дт 51 "Расчетные счета" Кт 76 " Расчеты с разными дебиторами и кредиторами" – получены проценты на неснижаемый остаток.

Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 91-1 «Прочие доходы» -начислены проценты на неснижаемый остаток согласно условиям договора банковского счета.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть при налогообложении проценты по выданному займу

При налогообложении прибыли проценты, полученные от заемщика, включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ ).

Если предоставлен беспроцентный заем, а заемщик и заимодавец являются взаимозависимыми лицами. неполученные доходы в виде процентов организация-заимодавец также должна учесть при расчете налога на прибыль. Подробнее об этом см. Как определить рыночную цену товаров (работ, услуг) .

Если организация применяет кассовый метод, доходы отразите в день фактического поступления процентов (п. 2 ст. 273 НК РФ ).

Если организация применяет метод начисления, налоговую базу нужно увеличить в день начисления процентов по условиям договора. При этом необходимо соблюсти следующие условия:

Такой порядок установлен пунктом 6 статьи 271 и пунктом 4 статьи 328 Налогового кодекса РФ.

При выдаче займа в денежной форме на сумму процентов по нему начислять НДС не нужно (подп. 15 п. 3 ст. 149 НК РФ ). Выставлять счета-фактуры на суммы начисляемых процентов организация, выдавшая денежный заем, также не обязана (подп. 1 п. 3 ст. 169 НК РФ ).

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете операции по выдаче займа другой организации

Помимо суммы займа, в бухучете необходимо учесть доходы (проценты), полученные организацией от заемщика (в случае предоставления процентного займа) (п. 2 ПБУ 9/99 ).

Ситуация. в составе каких доходов в бухучете нужно отразить начисленные проценты по займу, выданному организацией

В бухучете организация вправе самостоятельно выбрать, признавать поступления от пользования выданными займами доходами от обычных видов деятельности или прочими поступлениями (п. 34 ПБУ 19/02 ). Исходить в этом вопросе нужно из характера деятельности организации, вида доходов и условий их получения (например, является ли предоставление процентных займов периодической или разовой операцией для организации). Об этом сказано в пункте 4 ПБУ 9/99. Свой выбор организация может закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008 ).

По денежным займам начисляйте проценты по окончании каждого отчетного периода (ежемесячно) (п. 16 ПБУ 9/99 ):

Дебет 76 Кредит 91-1

– начислены проценты по договору займа.

При поступлении денег от заемщика в уплату процентов делайте проводку:

Дебет 50 (51) Кредит 76

– получены проценты за пользование заемными средствами.

О порядке расчета процентов в денежной форме по выданному займу см. Как рассчитать проценты по выданному займу. Расчет суммы процентов оформите бухгалтерской справкой (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Пример отражения в бухучете займа, выданного организации под проценты, в денежной форме. Договором установлена процентная ставка

14 января ЗАО «Альфа» предоставило ОАО «Производственная фирма "Мастер"» процентный заем в сумме 600 000 руб. под 10 процентов годовых. Проценты начисляются в последний день каждого месяца. Заем предоставлен в безналичной форме. Срок возврата займа – 31марта. По договору «Мастер» выплачивает проценты одновременно с основной суммой долга (деньгами).

В соответствии с учетной политикой «Альфы» для целей бухучета доходы от предоставления процентных займов организация признает в составе прочих доходов.

В учете «Альфы» сделаны следующие проводки.

Дебет 58-3 Кредит 51

– 600 000 руб. – предоставлен денежный заем «Мастеру».

Дебет 76 Кредит 91-1

– 2795 руб. (600 000 руб. 10%. 365 дн. 17 дн.) – начислены проценты по займу за январь.

Дебет 76 Кредит 91-1

– 4603 руб. (600 000 руб. 10%. 365 дн. 28 дн.) – начислены проценты по займу за февраль.

Дебет 76 Кредит 91-1

– 5096 руб. (600 000 руб. 10%. 365 дн. 31 дн.) – начислены проценты по займу за март;

Дебет 51 Кредит 76

– 12 494 руб. (2795 руб. + 4603 руб. + 5096 руб.) – уплачены проценты за пользование займом;

Дебет 51 Кредит 58-3

– 600 000 руб. – возвращена сумма займа.

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Перечень операций, при выполнении которых НДС начислять не нужно, зависит от системы налогообложения, которую применяет организация.

Не начисляйте НДС по операциям:

Операции, которые не являются объектом обложения НДС, перечислены в пункте 2 статьи 146 Налогового кодекса РФ. К ним, например, относятся:

Кроме того, не является объектом обложения НДС передача имущества в качестве вклада в уставный капитал других организаций (подп. 1 п. 2 ст. 146 и подп. 4 п. 3 ст. 39 НК РФ).

В отличие от вкладов в уставный капитал имущественные вклады участников обществ с ограниченной ответственностью НДС облагаются. Если в соответствии со статьей 27 Закона от 8 февраля 1998 г. № 14-ФЗ участники вносят в имущество ООО какие-либо активы (кроме денежных средств), они должны начислять налог как при безвозмездной передаче. Это следует из положений пункта 1 статьи 146 Налогового кодекса РФ и подтверждается письмом Минфина России от 15 июля 2013 г. № 03-07-14/27452 .

Перечень операций, которые льготируются (освобождены от налогообложения), приведен в пунктах 1. 2 и 3 статьи 149 Налогового кодекса РФ. К ним, например, относятся:

Для ведения некоторых операций, перечисленных в статье 149 Налогового кодекса РФ, нужна лицензия. В таком случае НДС не платите, только если у организации есть лицензия на соответствующие виды деятельности (п. 6 ст. 149 НК РФ. абз. 3 письма Минфина России от 1 декабря 2005 г. № 03-04-11/321 ).

Льготы по НДС, предусмотренные статьей 149 Налогового кодекса РФ, не применяются в отношении вознаграждений по агентским договорам, договорам поручения и комиссии (п. 7 ст. 149 НК РФ ). Исключением из этого правила являются только вознаграждения за оказание посреднических услуг по реализации товаров (работ, услуг), указанных в пункте 1. подпунктах 1 и 8 пункта 2 и подпункте 6 пункта 3 статьи 149 Налогового кодекса РФ (п. 2 ст. 156 НК РФ ). Среди них – некоторые виды медицинских товаров, ритуальные услуги, изделия народных художественных промыслов.

Порядок начисления НДС в отдельных ситуациях приведен в таблице .

По операциям, перечисленным в пункте 3 статьи 149 Налогового кодекса РФ, организация может отказаться от льготы и платить НДС в обычном порядке.

Главбух советует: организации выгодно отказаться от льготы по НДС в следующих случаях:

Если организация осуществляет операции, как облагаемые НДС, так и освобожденные от обложения, то организуйте раздельный учет таких операций (п. 4 ст. 149 НК РФ ).

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Нужно ли в разделе 7 декларации по НДС отражать поступление процентов, которые банк начисляет на остаток средств на расчетном счете организации

Операции, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в статье 149 Налогового кодекса РФ. Операции, которые не признаются объектом обложения НДС, перечислены в пункте 2 статьи 146 Налогового кодекса РФ. К ним, в частности, относятся операции, указанные в пункте 3 статьи 39 Налогового кодекса РФ (подп. 1 п. 2 ст. 146 НК РФ ). Среди них операции, связанные с обращением российской или иностранной валюты (кроме целей нумизматики) (подп. 1 п. 3 ст. 39 НК РФ ). Начисление процентов на остаток средств на расчетном счете является условием договора банковского обслуживания. Следовательно, получение процентов не связано с проведением организацией каких-либо операций: ей достаточно просто быть владельцем расчетного счета в том или ином банке. Поэтому получение процентов нельзя рассматривать ни как операцию, облагаемую НДС, ни как операцию, которая не является объектом налогообложения. Глава 21 Налогового кодекса РФ такие отношения не регулирует.

Учитывая изложенное, в разделе 7 декларации по НДС не требуется отражать суммы процентов, начисленных банком на остаток средств на расчетном счете.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.