Категория: Бланки/Образцы

РОССИЙСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ

«ЕЭС РОССИИ»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ФОРМИРОВАНИЮ СМЕТ И КАЛЬКУЛЯЦИЙ

НА РЕМОНТ ЭНЕРГООБОРУДОВАНИЯ

РАЗРАБОТАНО Открытым акционерным обществом «Центральное конструкторское бюро Энергоремонт»

ИСПОЛНИТЕЛИ Ю.В. Трофимов, Б.И. Шар (ОАО «ЦКБ Энергоремонт»)

СОГЛАСОВАНО РАО «ЕЭС России»

Департаментом экономического планирования

Начальник И.С. Кожуховский

Департаментом электрических станций

Начальник А.А. Вагнер

Департаментом технического перевооружения и совершенствования ремонта

Начальник А.А. Романов

УТВЕРЖДЕНО РАО «ЕЭС России»

Заместитель Председателя Правления В.П. Воронин

Методические указания по формированию смет и калькуляций на ремонт энергооборудования

Дата введения с 01 октября 2002 г.

Настоящий руководящий документ устанавливает методы и порядок формирования смет и калькуляций на ремонт энергооборудования.

Методические указания применяются электростанциями при определении общей потребности в финансовых средствах, необходимых для производства ремонтных работ на планируемый год.

РД разработан с учетом требований и положений «Правил организации технического обслуживания и ремонта оборудования, зданий и сооружений электростанций и сетей» РДПр 34-38-030-92 и «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике», согласованного Комитетом электроэнергетики Минтопэнерго РФ 28.09.92.

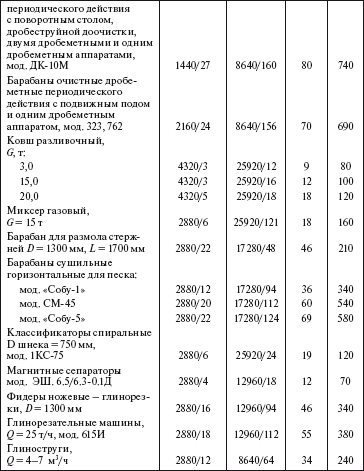

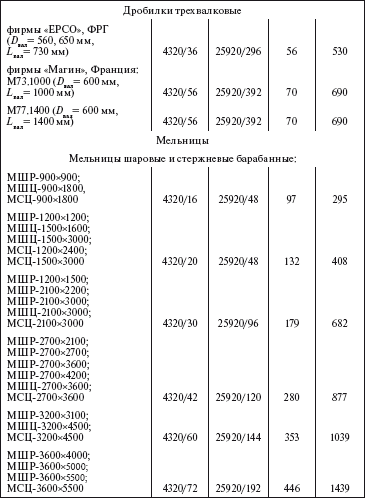

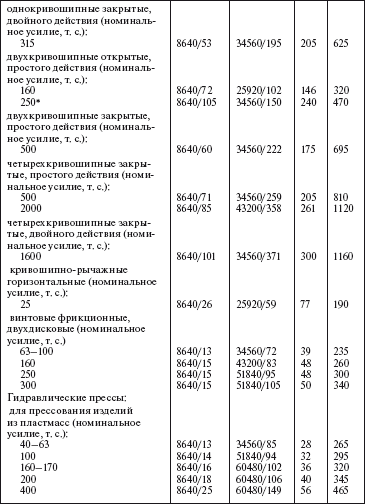

Сметы на ремонт энергооборудования составляются на основе цен «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике» и Дополнений к нему. Перечень частей «Справочника» и Дополнений к нему приведен в Приложении 1.

В связи с инфляционными процессами к ценам «Справочника» применяется поправочный индекс. Поправочный индекс определяется путем соотношения плановой цены ремонтного предприятия на текущий период чел.-мес. рабочего одного из шести разрядов и цены чел.-мес. рабочего аналогичного разряда по «Справочнику».

Плановая цена чел.-мес. рабочего ремонтного предприятия определяется на базе основной заработной платы производственных рабочих.

Основная заработная плата производственных рабочих формируется на основе заработной платы по действующему тарифу и доплат по премиальной системе согласно действующему положению о премировании на предприятии.

В доплаты по премиальной системе включаются премии стимулирующего характера за производственные результаты, достигнутые при выполнении непосредственного ремонта энергооборудования.

В основную заработную плату производственных рабочих не включаются доплаты за выполнение работ в тяжелых, особо тяжелых, вредных и особо вредных условиях труда 1). доплата по районному коэффициенту, надбавка за непрерывный стаж работы для районов Крайнего Севера и местностей приравненных к ним, вознаграждение за выслугу лет, премии за перевыполнение объемов работ, экономию топлива, перевыполнение заданий по рабочей мощности и т.п. выплаты.

1 ) При расчете поправочного индекса по частям XIII. XIV «Справочника» в основной заработной плате производственных рабочих учитываются доплаты за выполнение работ в тяжелых, особо тяжелых, вредных и особо вредных условиях труда.

Отчисления на социальные нужды (единый социальный налог) принимаются по установленным законодательством нормам обязательных отчислений органам государственного страхования, пенсионного фонда и медицинского страхования от основной и дополнительной заработной платы производственных рабочих.

Затраты по статьям «Дополнительная заработная плата производственных рабочих», «Расходы по содержанию и эксплуатации оборудования», «Цеховые расходы», «Общезаводские расходы» принимаются на уровне показателей ремонтного предприятия по плану на текущий период.

Прибыль учитывается в размере рентабельности к себестоимости ремонтного предприятия по плану на текущий период.

При расчете поправочного индекса к ценам «Справочника» на ремонтные работы, выполняемые собственным ремонтным персоналом электростанции, прибыль не учитывается.

Цена чел.-мес. по «Справочнику» для производственного рабочего разряда, принятого при определении плановой цены ремонтного предприятия на текущий период, рассчитывается исходя из месячной тарифной ставки, доплаты по премиальной системе, накладных расходов и рентабельности к себестоимости, приведенных в пунктах 9 - 11 «Общих положений».

При согласовании поправочных индексов к базовым ценам «Справочника» со сторонними подрядными организациями (ООО, ОАО, ИЧП и др.) энергообъединениям (электростанциям) рекомендуется тщательно анализировать экономическую обоснованность уровня накладных расходов и прибыли, имея в виду их взаимосвязь с величиной основных производственных фондов, инженерно-технической обеспеченностью ремонтных работ и другими факторами.

Уровень поправочных индексов к базовым ценам «Справочника» не должен превышать уровень предельных индексов, устанавливаемых РАО «ЕЭС России».

Пример расчета поправочного индекса к ценам «Справочника» приведен в Приложении 2.

Сметы, составляемые подрядными организациями и электростанциями (хозспособ), состоят из двух разделов:

- I раздел - стоимость работ;

- II раздел - стоимость материалов и запасных частей.

Стоимость материалов и запасных частей определяется на основе договорных цен с производителями и цен, приведенных в прайс-листах, с учетом транспортно-заготовительных расходов.

В сметах по хозспособу приводится коэффициент, отражающий уровень основной заработной платы производственных рабочих по отношению к ценам «Справочника».

Расчет коэффициента основной заработной платы производственных рабочих производится на основе экономических показателей электростанций.

Пример расчета коэффициента основной заработной платы производственных рабочих Кз приведен в Приложении 3.

На основе стоимости ремонтных работ и коэффициента Кз определяется основная заработная плата производственных рабочих по номенклатуре работ и в целом по смете.

Формы смет по способам исполнения работ приведены в Приложениях 4. 5.

Стоимость работ по ремонту оборудования, не включенных в части «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике» и Дополнения к нему, перечень которых приведен в Приложении 1, определяется по калькуляциям.

Калькуляция на работы по ремонту оборудования составляются в следующем порядке:

- на основе технически обоснованных норм времени, действующих тарифных ставок, доплат по премиальной системе, доплат за выполнение работ во вредных условиях труда, доплат по районным коэффициентам и за непрерывный стаж работы в районах Крайнего Севера и местностях приравненных к ним, доплат за выслугу лет и др. доплат на основании действующих в организациях положений, коллективных договоров, соглашений определяется основная заработная плата производственных рабочих. В основную заработную плату производственных рабочих не включаются премии за экономию топлива, перевыполнение заданий по рабочей мощности и т.п. выплаты. Форма расшифровки трудовых затрат приведена в Приложении 6 ;

- на базе основной заработной платы производственных рабочих с учетом накладных расходов формируется себестоимость. Уровень суммарных накладных расходов, отнесенных к основной заработной плате производственных рабочих, не должен превышать предельные величины, определенные при расчете предельного индекса к ценам «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике», установленного письмом РАО «ЕЭС России» от 13.11.01 № ЯУ-5771. Уровень предельных накладных расходов по частям «Справочника» приведен в Приложении 7 ;

- с учетом рентабельности к себестоимости определяется цена ремонтных работ для ремонтного предприятия. Рентабельность к себестоимости принимается на уровне, планируемом ремонтным предприятием на текущий период и не должна превышать предельную рентабельность в размере 21%, учтенную при расчете предельного индекса к ценам «Справочника», установленного выше приведенным письмом РАО «ЕЭС России». При определении цены на ремонтные работы, выполняемые собственным ремонтным персоналом электростанции прибыль (рентабельность) не учитывается, исходя из этого, цена равна себестоимости. Форма калькуляции приведена в Приложении 8.

На цены, определенные по калькуляциям, не распространяются «Общие положения» «Справочника структурных показателей…».

При значительной номенклатуре работ, не включенных в «Справочник», для облегчения работы по калькулированию цена ремонтных работ может определяться с помощью коэффициента КС.

Для ремонтных предприятий коэффициент КС выражает отношение товарной продукции, а для электростанций – себестоимости товарной продукции к фонду оплаты труда производственных рабочих по тарифу и рассчитывается на основе плановых показателей цеха (участка) ремонтного предприятия (электростанции) на текущий период.

Форма расчета стоимостного коэффициента КС приведена в Приложении 9.

При изменении тарифных ставок в связи с инфляцией, уровня накладных расходов и рентабельности к себестоимости, по плану на следующие периоды, коэффициент КС подлежит корректировке, что предусмотрено в форме расчета.

Калькуляции на работы по ремонту энергооборудования, не включенные в «Справочник структурных показателей…», сводятся в единый сборник.

В сборнике приводится расчет цен по номенклатуре работ и предусмотрены графы для корректировки как отдельных составляющих, так и окончательных цен по определенным периодам. Форма сборника калькуляций приведена в Приложении 10.

Сведение калькуляций в сборник предоставляет возможность систематического пополнения стоимостных данных по номенклатуре ремонтных работ, их сопоставления и соответствующего анализа.

В сметах по графе «Обоснование цены» приводится номер калькуляции по сборнику.

При производстве ремонтных работ, не включенных в «Справочник», в течение двух смежных лет, в соответствии с Приказами РАО «ЕЭС России» от 21.10.1998 г. № 201 и от 17.10.2000 г. № 577 ремонтные предприятия и электростанции должны представлять в АООТ «ЦКБ Энергоремонт» обосновывающие материалы для разработки Дополнений к ценам «Справочника».

В качестве обосновывающих материалов представляется краткое описание работ, средний разряд работ и проектная трудоемкость в чел.-час по форме частей «Справочника», к которым разрабатывается Дополнение.

В ценах «Справочника» учтены накладные расходы по следующим калькуляционным статьям:

1. Дополнительная заработная плата производственных рабочих;

2. Отчисления на социальные нужды от основной и дополнительной заработной платы производственных рабочих (единый социальный налог);

3. Расходы на содержание и эксплуатацию оборудования;

4. Цеховые расходы;

5. Общезаводские расходы.

Директор ____________________ Директор ____________________

(подрядная организация) (электростанция)

« » ____________________ г. « » ____________________ г.

(цех, участок электростанции)

Расчет коэффициента КС _________________________

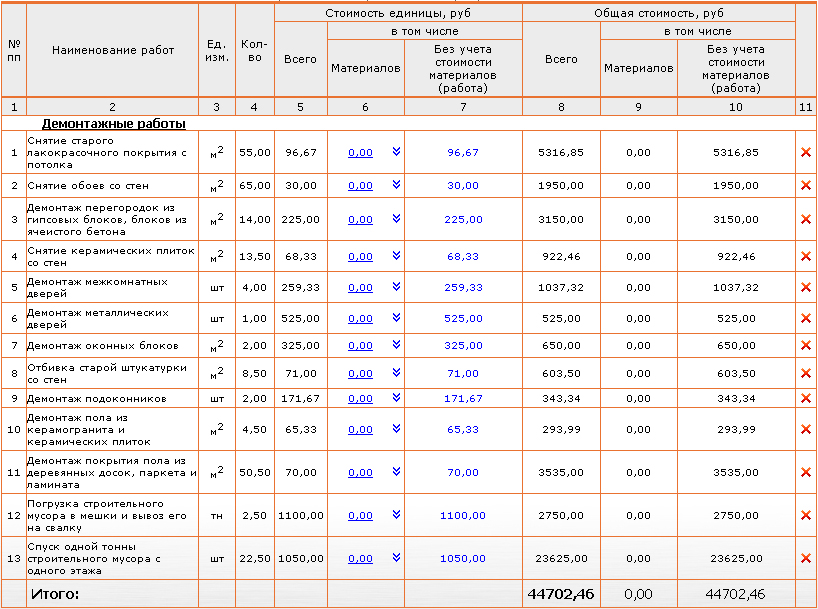

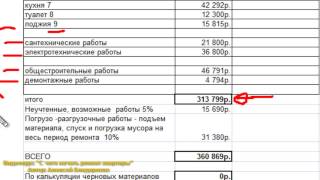

На основе проведенного анализа составляем плановую смету затрат на ремонт и обслуживание оборудования по цеху № 1403 на 2003 г.

1) Сумма = ФЗП * Соотношение к заработной плате

2) Структура сметы затрат = (Сумма * 100) / итого

В нашем примере:

1) 1153,7 * 0,3 = 349,17 тыс. руб.

2) 349,17 / 5202,6 = 6,7%

Таблица 9 - Смета затрат на ремонт и обслуживание оборудования по цеху № 1403 на 2003 г.

Сумма затрат, тыс. руб.

Коэффициент соотношения к заработной плате

Содержание цехового персонала

Расходы по охране труда

Содержание зданий, сооружений, инвентаря

Содержание производственного оборудования

Тек. ремонт произв. оборудования, в том числе

ЗП рабочих с отчислениями

Услуги вспомогательных цехов

Капитальный ремонт хоз. способом

Капитальный ремонт подрядным способом

Определим стоимость одного нормо-часа (С1ч)

С1ч. = ∑С / ∑Тр;

где ∑С – сумма затрат;

∑Тр – общая трудоемкость ППР.

В нашем примере:

52002600 / 21509 = 241,87 руб.

Студентом подводятся итоги, обобщаются главные выводы, выделяются имеющиеся проблемы и пути их решения.

3.2.9 Список литературы должен иметь определенную структуру. Если при работе используются нормативно-правовые акты, то сначала указываются они в порядке значимости органа, принявшего их, а именно:

- Конституция Российской Федерации;

- Законы Российской Федерации и субъектов Российской Федерации;

- Постановления и распоряжения Правительства;

- Постановления министерства и ведомств;

- Постановления Пленума Верховного Суда, Высшего арбитражного суда, судов субъектов Российской Федерации.

Обязательным требованием к оформлению нормативно-правового акта является указание даты его принятия, официального источника и даты его опубликования.

Например: Конституция Российской Федерации от 12.12.93 // Российская газета. 25 декабря 1993 г.

Далее следует перечень литературы, непосредственно использованной при написании работы.

В списке использованной литературы следует указать только те источник, на которые имеются сноски в работе.

Список использованной литературы составляется в алфавитном порядке фамилий авторов или названий произведений (при отсутствии фамилии автора). В списке применяется общая нумерация литературных источников.

При оформлении исходных данных источника указываются фамилия и инициалы автора, название работы, место и год издания, общее количество страниц.

Например: Карпова Е.В. Экономика отрасли. – Ярославль, 2010 – 116 с.

Если авторов два или три, то указываются все фамилии и инициалами в той же последовательности, что и в источнике.

Например: Юнина Е.А. Сагач Г.М.Микроэкономика. – Пермь, 2010. – 195 с.

Если авторов более трех, то указывается только фамилия первого автора с добавлением слов: и др.

Например: Морковин С.Е. и др. Язык компьютера. – М. Мир, 2010.

Если название источника содержит дополнительные сведения (пособие, сборник трудов, обзор, ученые записки), то после основного названия ставится двоеточие, а затем дополнительные сведения с прописной буквы.

Например: Осипов В.О. Книготерапия библиотека: Обзор отечественной литературы 2007-2010. – М. Мысль, 2010.

В случае выхода источника под общей редакцией (под редакцией) после наименования источника ставится одна косая линия и после прописной буквы пишется: / Под общ.ред. или /Под ред. затем инициалы и фамилия редактора в родительном падеже. Если же указывается редактор или составитель, то после наименования источника также ставится одна косая линия и с прописной буквы пишется: /Ред. или /Сост. затем инициалы и фамилия редактора или составителя в именительном падеже.

Например: Юридическая энциклопедия / Под ред. М.Ю. Тихомирова. – М. 2009. – 564 с.

Реклама за рубежом / Ред. Б.Г. Карпова. – М. Прогресс, 2008. – 321 с.

В случае если ссылка дается на какую-либо статью, изданную среди других произведений этого же автора и объединенных в одной книге, то после фамилии с инициалами дается название статьи, затем ставятся две косые линии и даются все библиографические данные источника.

Например: Плеханов Г.В. К вопросу о роли личности в истории // Избр.философ. произведения. – М. Политическая литература, 2010. – Т.2.-С.5-48

При описании многотомных изданий после фамилии и инициалов пишется – Собр.соч. или Соч.. ставится двоеточие и указывается количество томов: В 3 т. в 10 т.

Например: Экономическая теория. В 2 т. / Сост. О.Е. Иванов. – СПб. 2010. – Т.1. – 448 с.

Место издания – обязательный элемент – приводится в именительном падеже с принятыми сокращениями: Москва – М; Ленинград – Л; Санкт-Петербург – СПб; Петербург – Пт; Нижний Новгород – Н. Новгород.

Год издания указывается полностью без буквы «г».

Газетные или журнальные статьи оформляются следующим образом: дается фамилия и инициалы автора, название статьи, две косые линии, название журнала или газеты, точка, тире, номер журнала (если источник взят из газеты, вместо номера указывается дата выпуска), точка, тире, номера страниц, точка.

Например: Попов Г.В. Бизне-план // Аргументы и факты. – 2009. – 31 июля.

Кузьмина Н.В. творческий потенциал специалиста. Акмеологические проблемы развития // Гуманизация образования. – Бийск, 2009. - №1. – С. 41 – 45

«Приложение» оформляется на отдельных листах, причем каждое из них должно иметь свой тематический заголовок и в правом верхнем углу надпись: (Приложение А, Приложение Б) .

В приложение помещаются документы, которые данные которых студенты анализировал и использовал при написании курсовой работы, например плановая калькуляция, тарифные сетки оплаты труда на предприятии и т.д.

Список рекомендуемой литературы используемой для написания курсовой работы

1. Воронова Е.Ю. Позаказный и попроцессный методы калькулирования себестоимости: сравнительный анализ. / Аудиторские ведомости, №12, №1, декабрь 2010 г. январь 2010 г.

2. Организация, планирование и управление производством. Практикум: учебное пособие / Н.И. Новицкий, Л.Ч.Горностай, А.А. Горношкин и др.; под ред. Н.И. Новицкого. – М. КНОРУС,2010. – 120 с.

3. Первушин В. Пронин О. Сергеев С.Сквозное калькулирование в многопередельных производствах / Экономика и жизнь, №14 апрель 2008 г.

4. Практикум по экономике организации (предприятия): Учеб. пособие / под ред. проф. П.В. Тильминой и проф. Е.В. Чернецовой. – М. Финансы и статистика, 2009. – 464 с.

5. Скляренко В.К. Прудников В.М. Экономика предприятия: Учебник. – М. ИНФРА – М, 2009. – 528 с.

6. Фасхутдинов Р.А. Организация производства: Учебник. – М. ИНФРА – М, 2009. – 672 с.

7. Царев В.В. Внутрифирменное планирование. – СПб. Питер, 2009. – 496 с.

8. Экономика предприятия: Учеб. для вузов / И.Э. Берзинь, С.А. Пикунова, Н.Н. Савченко, С.Г. Фалько; под ред. Фалько, - М. Дрофа, 2008. – 368 с.

9. Экономика предприятия (фирмы): Учебник / Под ред проф. О.И. Волкова и доц. О.В. Девяткина. – 3- е изд. перераб. и доп. – М. ИНФРА–М, 2011. – 601с.

10. Юцковская И.Д. Процесс калькулирования / Финансовые и бухгалтерские консультации, №6, июнь 2012 г.

"Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса" (утв. Минэкономики РФ 19.10.1994) (с изм. от 26.12.2002) (вместе с "Методическими рекомендациями (инструкцией) по планированию.

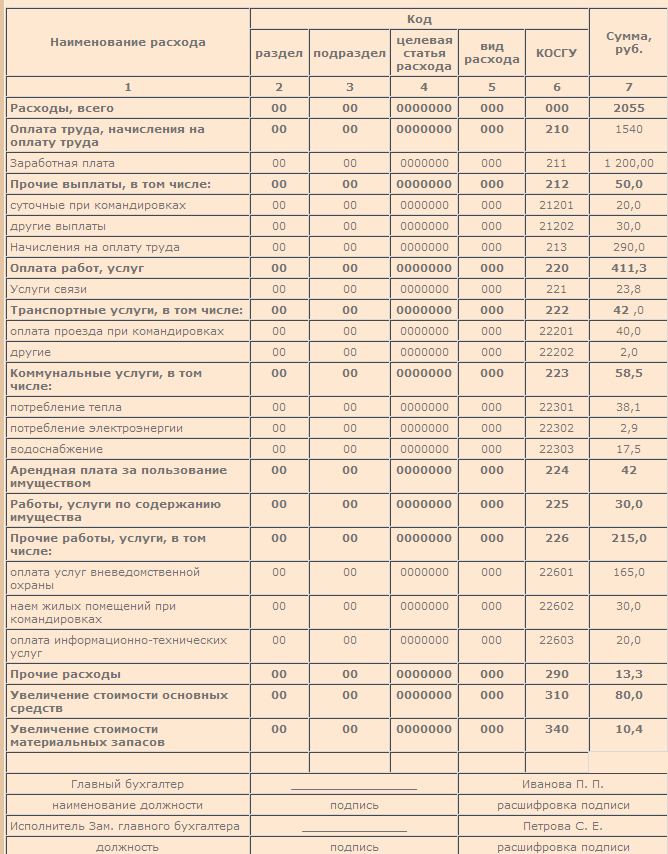

5.2. Сводная смета затрат на производство

34. Сводная смета затрат на производство является одним из основных плановых документов по себестоимости продукции, который регулирует и направляет работу предприятия в области снижения издержек производства.

Группировка расходов в смете затрат на производство по их экономическому содержанию имеет целью обеспечить увязку плана по себестоимости всех структурных подразделений предприятия, участвующих в производстве промышленной продукции, распределение затрат по видам продукции (работ, услуг), между остатками незавершенного производства и готовой продукцией.

35. Сводная смета затрат на производство составляется без внутризаводского оборота, т.е. в нее не включается стоимость продукции собственного производства, потребляемая внутри предприятия на промышленно - производственные и ремонтно - эксплуатационные нужды.

36. В сводную смету затрат на производство включаются расходы всех структурных подразделений, принимающих участие в производстве промышленной продукции.

В тех случаях, когда промышленный персонал предприятия выполняет работы, не включаемые в состав валовой и товарной продукции (строительно - монтажные работы для капитального строительства, для жилищно - коммунального хозяйства), или оказывает услуги непромышленного характера сторонним организациям, собственному капитальному строительству и непромышленным хозяйствам, связанные с этим затраты также включаются в сводную смету затрат на производство.

В смету затрат включаются затраты на подготовку и освоение производства, возмещение износа специальных инструментов и приспособлений, затраты сезонных отраслей в сметно - нормализованном порядке.

37. Не включаются в сводную смету затрат на производство расходы по выделенным в особые планово - учетные единицы производственным структурным подразделениям предприятия, относящимся к другим отраслям народного хозяйства (строительство, сельское хозяйство), а также непроизводственных структурных подразделений лесосплава, жилищно - коммунального хозяйства, детских учреждений, бытового хозяйства и т.п.

38. Сводная смета затрат составляется на основе следующих расчетов и смет:

- расчета платежей (лесных податей и арендной платы) за пользование лесными ресурсами;

- расчета затрат на сырье (за вычетом стоимости возвратных отходов), материалы, комплектующие и покупные полуфабрикаты, топливо и электроэнергию на технологические цели;

- расчета затрат на оплату труда производственных рабочих;

- расчета отчислений на социальные нужды производственных рабочих;

- расчета амортизационных отчислений (для разрабатываемых смет и калькуляций);

- сметы общехозяйственных расходов;

- сметы затрат на очистку сточных вод;

- сметы на подготовку и освоение производства;

- сметы расходов на ремонт основных фондов;

- сметы расходов на содержание вспомогательных производств;

- сметы расходов на содержание лесовозных дорог;

- сметы расходов на строительство временных магистралей, веток, усов и сезонных дорог;

- сметы общепроизводственных расходов (смета расходов на содержание и эксплуатацию оборудования и смета цеховых расходов);

- сметы прочих расходов;

- расчет затрат на работы и услуги, не включаемые в состав валовой продукции;

- расчет изменения остатков расходов будущих периодов;

- расчет изменения себестоимости остатков незавершенного производства;

- расчет изменения остатков резервов предстоящих расходов и платежей;

- сметы коммерческих расходов.

39. Сметы затрат вспомогательных цехов составляются на основе данных о планируемом объеме их продукции и услуг, норм материальных и трудовых затрат. Эти затраты должны найти отражение в сметах общепроизводственных расходов и расходов на подготовку и освоение производства, общехозяйственных и других комплексных расходах. Для этого общая сумма затрат вспомогательных цехов распределяется путем составления специального расчета по направлениям.

40. Смета затрат по эксплуатации сооружений по очистке сточных вод составляется с учетом существующей на предприятии системы очистки.

41. Смета расходов на подготовку и освоение производства составляется на каждый отдельный объект; отдельные сметы обобщаются в сводной смете расходов на подготовку и освоение производства.

42. Смета расходов на содержание и эксплуатацию оборудования в составе общепроизводственных расходов составляется по переделам технологического процесса, по участкам, цехам основного производства по статьям, перечисленным в приложении 1 к Общей части.

Основой для составления сметы являются:

- планируемый состав оборудования и транспортных средств, определяемый с учетом намечаемого объема производства;

- расчеты распределения продукции и работ (услуг) вспомогательных цехов;

- нормы расхода одежды машин, необходимой для производства планируемой продукции;

- нормативы численности персонала, потребного для обслуживания и ремонта оборудования и транспортных средств;

- нормативы расхода двигательной энергии по отдельным видам оборудования и прогнозируемые цены отдельных видов энергии;

- нормы расхода вспомогательных материалов (включая запасные части, смазочные и обтирочные материалы и т.п.) для эксплуатации и ремонта оборудования;

- нормативы обслуживания и ремонта оборудования вспомогательными рабочими;

- нормы амортизационных отчислений на отдельные виды оборудования;

- расчеты потребности в малоценных и быстроизнашивающихся предметах и инструментах, их износа и расходов на ремонт и восстановление.

43. Смета цеховых расходов в составе общепроизводственных и смета общехозяйственных расходов составляются по номенклатуре статей, перечисленных в приложениях 1, 2 к Общей части.

Основанием для составления смет являются:

- установленная структура управления цехом и предприятием в целом, их штатные расписания;

- норма расхода топлива и энергии для отопления, освещения и других хозяйственных нужд;

- нормы расхода вспомогательных материалов на содержание и ремонт зданий и сооружений;

- нормы износа малоценного и быстроизнашивающегося инвентаря;

- нормы амортизационных отчислений основных фондов;

- сметы на содержание пожарной, военизированной и сторожевой охраны;

- смета расходов на ремонт основных фондов;

- сметы расходов на проведение лабораторных опытов, испытаний, исследований, содержание общезаводских лабораторий;

- сметы расходов на изобретательство и рационализацию общезаводского характера;

- сметы расходов по обеспечению нормальных условий труда и техники безопасности;

- сметы социально - бытовых расходов;

- сметы расходов на налоги, выплачиваемые из себестоимости;

- сметы расходов на производственную практику и подготовку кадров;

- командировочные расходы и прочие перемещения и др.

44. Сводные сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов составляются путем суммирования соответствующих смет основных производственных цехов.

Расходы на содержание и эксплуатацию оборудования и цеховые расходы вспомогательных цехов не включаются в сводные сметы этих расходов, а переносятся на себестоимость продукции через стоимость услуг и работ, выполняемых вспомогательными цехами для основных производственных цехов.

45. Смета прочих производственных расходов составляется на основе расчетов:

- амортизации основных средств, относимых непосредственно на производство;

- оплаты услуг, оказываемых сторонним транспортом;

- вспомогательных и прочих материалов, относимых непосредственно на производство;

- отчислений или расходов на научно - исследовательские и опытные работы отраслевого и межотраслевого характера;

- оплаты подрядных работ;

- других видов затрат, планируемых в составе этой статьи.

46. Смета коммерческих расходов составляется на основании следующих исходных данных:

- планов поставки товарной продукции потребителям и условий ее реализации;

- услуг вспомогательных цехов, связанных с изготовлением тары и упаковки;

- плановых затрат на транспортировку продукции и погрузку ее в суда, вагоны, автомобили;

- затрат на транспортировку продукции до станции, порта (пристани) назначения (в случаях, предусмотренных договором);

- оплат посреднических услуг;

- расходов на рекламу;

- прочих коммерческих расходов.

47. Общая сумма затрат, отраженная в смете затрат на производство, включает не только расходы на производство товарной продукции, но и затраты, связанные с изменением остатков незавершенного производства и полуфабрикатов собственного производства, расходами будущих периодов предстоящими расходами и оказанием услуг, не включаемых в валовую продукцию.

48. Для определения производственной себестоимости валовой продукции (объединяющей готовую товарную продукцию и незавершенное производство) необходимо:

а) из общей суммы затрат на производство исключить затраты на работы (услуги), не включаемые в состав валовой продукции.

К этим затратам относятся:

- затраты на строительно - монтажные работы, выполненные промышленно - производственным персоналом и техническими средствами для своего капитального строительства, затраты на услуги жилищно - коммунальному хозяйству, на сплавные и лесоперевалочные работы и услуги другим непромышленным хозяйствам;

- лабораторные, проектные и научно - исследовательские работы, выполняемые для сторонних организаций;

- стоимость покупной энергии, отпущенной на сторону или непромышленным хозяйствам предприятия. В стоимость этой энергии включаются как суммы, уплаченные поставщику, так и затраты предприятия на трансформацию и передачу;

- услуги заводского транспорта, оказываемые сторонним организациям, своему капитальному строительству и непромышленным хозяйствам предприятия, а также по доставке готовой продукции на станцию (пристань) отправления; расходы по погрузке в вагоны, суда и другие транспортные средства; по оплате стоимости транспортировки до потребителя, относимые на коммерческие расходы;

- прочие расходы, не включаемые в себестоимость продукции (работ, услуг);

б) учесть изменение остатков расходов будущих периодов. При увеличении остатков этих расходов сумма прироста вычитается, а при уменьшении прибавляется;

в) учесть изменение остатков предстоящих расходов. Прирост остатка предстоящих расходов прибавляется к итогу затрат на производство, уменьшение - вычитается.

Сумма, полученная после внесения изменений, предусмотренных пунктами а), б), в), будет представлять собой затраты на производство валовой продукции.

Для определения себестоимости товарной продукции сумма затрат на производство валовой продукции должна быть скорректирована с учетом изменения остатков незавершенного производства и полуфабрикатов собственного производства. На величину себестоимости прироста (уменьшения) остатков незавершенного производства должна быть уменьшена (увеличена) сумма затрат на производство валовой продукции.

Полученная величина будет равна производственной себестоимости товарной продукции.

49. Полная себестоимость товарной продукции, исчисленная исходя из общей суммы затрат на производство, увеличенной на сумму коммерческих расходов, должна быть равна полной плановой себестоимости товарной продукции, подсчитанной исходя из плановых калькуляций отдельных изделий и их товарного выпуска, исчисленных по технико - экономическим факторам.

50. Для составления сводной сметы затрат на производство разрабатывается шахматная таблица "Свод затрат на производство", форма которой приведена в приложении 5 к Общей части.

В первом разделе "Свода затрат на производство" по строкам приводятся затраты по отдельным видам основных производств предприятия (возможный вариант - с разбивкой по калькуляционным статьям расходов). Основой для определения этих показателей являются составленные ранее расчеты затрат на сырье, основные и вспомогательные материалы, топливо и энергию на технологические цели, на оплату труда и амортизацию основных средств и т.д. сметы затрат по комплексным статьям расходов и на услуги вспомогательно - обслуживающих производств.

Общий итог первого раздела равен общей сумме затрат на производство в планируемом году.

Во второй раздел "Свода затрат на производство" включаются затраты, составляющие внутренний оборот и объединяющие затраты вспомогательно - обслуживающих производств и расходы по комплексным статьям калькуляции.

Общая сумма элементов затрат, выделенных в соответствующих колонках первого и второго разделов, должна быть равна итоговой сумме затрат, учтенных в первом разделе по основным видам производств и услугам, не входящим в валовую продукцию. Затраты по каждому вспомогательно - обслуживающему производству и каждой комплексной статье расходов, показанные во втором разделе (по горизонтали), должны быть равны затратам этих же производств и расходам по комплексным статьям, распределенным по отдельным производствам и комплексным статьям (по вертикали).

Расходы на заготовку древесины (или выработку полуфабрикатов), используемых в качестве сырья (материалов) для деревообрабатывающих производств и на ремонтно - эксплуатационные нужды (на промышленно - производственные нужды), исключаются из общей суммы затрат основных производств (лесозаготовок, лесопиления и т.д.) как внутризаводской оборот. Для этого в раздел "внутренний оборот" (по вертикали) включается колонка с данными о затратах на производство тех объемов древесины (полуфабрикатов), которые списываются с соответствующих основных производств (лесозаготовок, лесопиления и т.д.) и распределяются по другим производствам, сметам и комплексным статьям. Исключение себестоимости древесины (полуфабрикатов) из расходов по соответствующим производствам осуществляется по их производственной себестоимости.

При этом сумма внутризаводского оборота записывается со знаком минус в строку и графу того основного производства, продукция которого исключается. Себестоимость распределяемой древесины, полуфабрикатов записывается со знаком плюс в другие строки, в строки основных, вспомогательных производств, комплексных статей расходов, где эта продукция используется. Сумма положительных значений распределяемых расходов должна быть равна их исключаемой отрицательной величине.

Пример "Свода затрат на производство" приводится в приложении 7 к Общей части.

51. При составлении отчета об исполнении сметы затрат на производство необходимо иметь в виду, что потери от недостач и порчи материальных ценностей (за вычетом излишков), отнесенные в установленном порядке на себестоимость продукции, показываются не как расход материальных ценностей, а как прочие расходы.

52. В отдельных случаях при разработке проектов годовых и квартальных планов при определении экономии, обусловленной влиянием ряда факторов на уровень планируемой себестоимости товарной продукции рекомендуется проводить расчет себестоимости по технико - экономическим факторам. Влияние этих факторов на уровень затрат определяется с помощью отдельных расчетов, приведенных в разделе 5.6 настоящих Методических указаний. Предприятия могут дополнять и изменять рекомендуемые им перечни факторов исходя из особенностей их производств.

53. Для расчета себестоимости по технико - экономическим факторам затраты группируются путем расчленения всей их совокупности на условно - постоянные и условно - переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико - экономическими факторами.

54. К условно - постоянным расходам относятся:

а) стоимость вспомогательных материалов, используемых на ремонтные нужды, смазочных и обтирочных материалов, хозяйственного инвентаря и инструментов, химикатов для очистки воды;

б) топливо, расходуемое на отопление зданий и сооружений предприятия;

в) затраты энергии на освещение и вентиляцию, тепла на отопление и санитарно - бытовые нужды;

г) оплата труда по повременным ставкам рабочим, ИТР и служащим;

д) отчисления на социальные нужды с оплаты труда, выплачиваемой по повременным ставкам;

е) амортизационные отчисления от стоимости основных средств;

ж) расходы на командировки, перемещения, арендная плата, служебные разъезды, канцелярские, почтово - телеграфные и телефонные расходы, расходы по оргнабору, на оплату стипендий студентам, оплата услуг банка за выплату зарплаты, платежи по обязательному страхованию имущества, платежи по кредитам банков в пределах ставки, установленной директивными органами, и т.д.

55. К условно - переменным относятся расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции.

К ним относятся следующие виды расходов:

а) плата за древесину на корню и другие ресурсы, затраты на сырье и основные материалы, технологическое топливо и энергию, оплату труда производственных рабочих и отчисления на социальные нужды;

б) пусковые расходы, списываемые на себестоимость продукции пропорционально объему производимой продукции и т.д.

Открыть полный текст документа