Категория: Бланки/Образцы

1. Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

2. К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств;

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

3. Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 настоящего Федерального закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

4. При отсутствии в заявлении о возврате требуемых сведений и непредставлении необходимых документов указанное заявление подлежит возврату плательщику (его правопреемнику) без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения указанного заявления. Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган. В случае возврата таможенным органом указанного заявления без рассмотрения плательщик (его правопреемник) вправе повторно обратиться с заявлением о возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов в пределах сроков, установленных частью 1 настоящей статьи.

5. При обнаружении факта излишней уплаты или излишнего взыскания таможенных пошлин, налогов таможенный орган не позднее одного месяца со дня обнаружения такого факта обязан сообщить плательщику о суммах излишне уплаченных или излишне взысканных таможенных пошлин, налогов.

6. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится по решению таможенного органа, который осуществляет администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных пошлин, налогов, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата. При возврате излишне взысканных в соответствии с положениями главы 18 настоящего Федерального закона таможенных пошлин, налогов проценты на сумму излишне взысканных таможенных пошлин, налогов начисляются со дня, следующего за днем взыскания, по день фактического возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период нарушения срока возврата.

7. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

8. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится в валюте Российской Федерации.

9. При возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов возврату также подлежат суммы пеней и процентов, уплаченные или взысканные с суммы возвращаемых таможенных пошлин, налогов, за исключением возврата таможенных платежей в соответствии со статьей 148 настоящего Федерального закона.

10. Возврат излишне уплаченных или излишне взысканных вывозных таможенных пошлин, налогов по желанию плательщика (его правопреемника) может производиться в форме зачета в счет исполнения обязанностей по уплате таможенных пошлин, налогов, пеней, процентов. Возврат излишне уплаченных или излишне взысканных ввозных таможенных пошлин по желанию плательщика (его правопреемника) может производиться в форме зачета в счет исполнения обязанностей по уплате ввозных таможенных пошлин. Зачет излишне уплаченных или излишне взысканных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается.

11. Зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов осуществляется в соответствии с настоящей статьей применительно к порядку возврата с учетом положений части 12 настоящей статьи.

12. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов не производится:

1) при наличии у плательщика задолженности по уплате таможенных пошлин, налогов в размере указанной задолженности. В указанном случае по заявлению плательщика (его правопреемника) может быть произведен зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов в счет погашения указанной задолженности с учетом положения части 10 настоящей статьи;

2) если сумма таможенных пошлин, налогов, подлежащих возврату, составляет менее 150 рублей, за исключением случаев излишней уплаты таможенных пошлин, налогов физическими лицами или их излишнего взыскания с указанных лиц;

3) в случае подачи заявления о возврате сумм таможенных пошлин, налогов по истечении установленных сроков.

13. При наличии задолженности по уплате таможенных пошлин, налогов, пеней и процентов таможенный орган вправе осуществить ее взыскание за счет сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов в соответствии со статьей 158 настоящего Федерального закона. Таможенный орган обязан проинформировать плательщика (его правопреемника) о произведенном зачете в течение трех дней со дня, следующего за днем его осуществления.

14. При возврате таможенных пошлин, налогов проценты с них не выплачиваются, за исключением случая, предусмотренного частью 6 настоящей статьи, и суммы не индексируются.

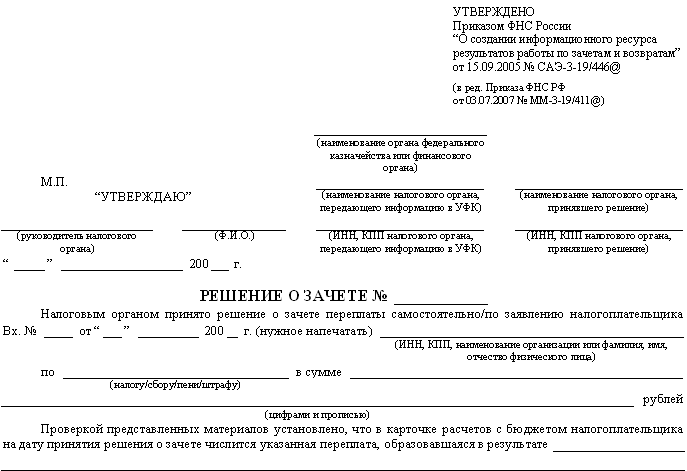

15. Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов и форма решения таможенного органа о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Список статей Закона, использующих положения статьи 147:Бесплатные консультации юристов ? Москва: (499) 346‑72‑95 и СПб: (812) 429‑73‑11

© 2009 - 2016 ИКЦ "Системы и технологии"

Излишне уплаченной или излишне взысканной суммой таможенных пошлин, налогов является сумма фактически уплаченных или взысканных в качестве таможенных пошлин, налогов денежных средств, размер которых превышает сумму, подлежащую уплате (ст. 89 ТК ТС).

Излишне уплаченные или излишне взысканные суммы таможенных платежей подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных платежей в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

При подаче заявления правопреемником плательщика к заявлению должны быть приложены также документы, подтверждающие его правопреемство. При отсутствии требуемых сведений и документов заявление подлежит возврату плательщику (его правопреемнику) без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения заявления. Возврат заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган. В случае возврата таможенным органом заявления без рассмотрения плательщик вправе повторно обратиться с заявлением о возврате излишне взысканных таможенных платежей.

При обнаружении факта излишней уплаты или излишнего взыскания таможенных платежей таможенный орган не позднее одного месяца со дня обнаружения такого факта обязан сообщить плательщику о суммах излишне уплаченных или излишне взысканных таможенных платежей.

Возврат излишне уплаченных или излишне взысканных таможенных платежей производится по решению таможенного органа, осуществляющего администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или взысканных таможенных платежей не может превышать один месяц со дня подачи заявления. При нарушении указанного срока на сумму излишне уплаченных или взысканных таможенных платежей, не возвращенную в срок, начисляются проценты за каждый день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в период нарушения срока возврата.

Возврат излишне уплаченных или излишне взысканных таможенных платежей производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

Возврат излишне уплаченных или взысканных таможенных платежей производится в валюте РФ.

Возврат излишне уплаченных или взысканных таможенных платежей по желанию плательщика (его правопреемника) может производиться в форме зачета в счет исполнения обязанностей по уплате других таможенных платежей, пеней, процентов или штрафов.

Ст. 147 ФЗ ОТР предусмотрен исчерпывающий перечень оснований, при установлении одного из которых излишне уплаченные или взысканные таможенные платежи не возвращаются:

- наличие у плательщика задолженности по уплате таможенных платежей в размере указанной задолженности. В указанном случае может быть произведен зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов;

- сумма таможенных платежей, подлежащих возврату менее 150 рублей (за исключением возврата платежей физическим лицам);

- в случае подачи заявления о возврате сумм таможенных платежей по истечении установленных сроков.

При наличии задолженности по уплате таможенных пошлин, налогов, пеней и процентов таможенный орган вправе осуществить ее взыскание за счет сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов. Таможенный орган обязан проинформировать плательщика (его правопреемника) о произведенном зачете в течение трех дней со дня, следующего за днем его осуществления.

При возврате таможенных пошлин, налогов проценты с них не выплачиваются.

Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов и форма решения таможенного органа о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

В каком порядке можно вернуть переплату по таможенным платежам? Можно ли взыскать с таможни проценты при невозврате переплаченных платежей в установленный срок?

У компаний по разным причинам (излишне перечисленная оплата, неправильная классификация товаров и пр.) может образоваться переплата таможенных платежей.

В каком порядке осуществить возврат излишне уплаченных (излишне взысканных) таможенных платежей?

Прежде всего, отметим, что к таможенным платежам относятся (п.1 ст.70 ТК ТС):Возврат НДС таможенным органом является основанием корректировки (восстановления) предоставленного налогоплательщику вычета на основании п.3 ст.170НК РФ. О факте возврата таможенный орган вправе уведомить соответствующую налоговую инспекцию.

Излишне уплаченными (излишне взысканными) суммами таможенных пошлин, налогов являются уплаченные (взысканные) в качестве таможенных пошлин, налогов суммы денежных средств, размер которых превышает суммы, подлежащие уплате в соответствии с ТК ТС (ст.89 ТК ТС).

Порядок возврата переплаченных таможенных платежейПорядок возврата (зачета) переплаченных таможенных платежей регламентируется ст.147 Федерального закона от 27.11.2010 г. №311-ФЗ «О таможенном регулировании в РФ» (далее по тексту – Закон №311- ФЗ).

Излишне уплаченные (излишне взысканные) таможенные платежи подлежат возврату по решению таможенного органа по заявлению плательщика. Форма такого заявления утверждена Приказом ФТС РФ от 22.12.2010 г. №2520 (см. вложенный файл).

К заявлению о возврате должны быть приложены следующие документы:

В одном заявлении могут включаться сведения о возврате таможенных платежей по нескольким таможенным декларациям (Письмо ФТС РФ от 25.03.2013 г. №01-11/12183).

Непредставление перечисленных документов служит отказом в возврате таможенных платежей. Так, в одном из арбитражных споров суд отказал заявителю в возврате платежей по причине не представления КТС-1, подтверждающей доначисление таможенных пошлин, налогов по итогам корректировки таможенной стоимости товаров (Постановление АС Дальневосточного округа от 27.01.2016 г. №Ф03-6189/2015).

Указанное заявление (с прилагаемыми документами) подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении. Срок подачи заявления - не позднее трех лет со дня их уплаты либо взыскания.

При этом общий срок рассмотрения заявления не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов (п.6 ст.147 Закона №311-ФЗ, п.29 Постановления Пленума от 12.05.2016 г. №18 «О некоторых вопросах применения судами таможенного законодательства»).

Возврат излишне уплаченных (излишне взысканных) таможенных пошлин, налогов производится по решению таможенного органа, который осуществляет администрирование данных денежных средств (п.6 ст.147 Закона №311-ФЗ).

Одной из главных причин невозврата переплаченных таможенных платежей является пропуск срока обращения к таможне с заявлением о возвращении таможенных платежей. Как уже было отмечено, возврат осуществляется не позднее 3 лет со дня излишней уплаты (взыскания) таможенных платежей.

Высшие судьи поддержали решение таможни об обоснованности отказа в возврате таможенных платежей, указав, что трехлетний срок подачи заявления о возврате авансовых платежей является пресекательным и возможность его продления либо восстановления законодателем не предусмотрена (Определение ВС РФ от 17.05.2016 г. №308-ЭС16-3827) .

Данный подход соответствует правовой позиции ВС РФ, закрепленной в п.34 Постановления Пленума от 12.05.2016 г. №18 «О некоторых вопросах применения судами таможенного законодательства».

При этом, как отмечено в Определении ВС РФ от 22.06.2015 г. №310-КГ14-8046, закрепление в ст. 147 и 148 Закона №311-ФЗ сроков для возврата таможенных платежей не препятствует лицу в случае пропуска указанных сроков обратиться в суд с иском о возврате из бюджета излишне уплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае требование подлежит рассмотрению с применением общих правил исчисления срока исковой давности (п. 1 ст. 200 ГК РФ) и продолжительности срока исковой давности в три года (ст.196 ГК РФ).

Еще одним проблемным вопросом является период, за который начисляются проценты в случае невозврата таможенных платежей. При возврате излишне взысканных в принудительном порядке таможенных платежей они подлежат возврату с начислением процентов на сумму излишне взысканных таможенных платежей, начисленных со дня, следующего за днем взыскания, по день фактического возврата (Определение ВС РФ от 02.06.2015 г. №303-КГ14-7912).

Возвратом таможенных пошлин называют лишне уплаченные суммы, что могут быть возвращены плательщику (или же его преемнику) при установлении излишков и наличии необходимой документации.

Чтобы совершилось возвращение подобного излишка, важно собрать необходимый перечень документов, а также отправить в таможенный орган заявление, подтверждающее взыскание.

Чтобы совершилось возвращение подобного излишка, важно собрать необходимый перечень документов, а также отправить в таможенный орган заявление, подтверждающее взыскание.

Возврат таможенных платежей проводится на основаниях предусмотренных ст. 90 Таможенного кодекса Таможенного союза России, Казахстана и Белоруссии (ТК ТС). В частности комментируемая статья отсылает заинтересованное лицо к национальному законодательству (в нашем случае — российскому) в области таможенного дела: ТК РФ, ФЗ «О таможенном регулировании в РФ» и некоторым другим нормативно-правовым актам.

Если таможенный орган уже получал от плательщика все эти документы, то повторно их высылать не нужно. Важно будет лишь подтвердить отсутствие изменений. Если заявление или другие документы будут отсутствовать, то требование предоставить возврат осуществлено не будет, а само заявление будет возвращено плательщику без объяснения причин. Если таможенный орган сам обнаружит факт наличия излишка, то он обязан предупредить об этом плательщика в установленные законодательством сроки.

Виды платежейКомпании, осуществляющие торговую деятельность с другими странами, нередко сталкиваются с переплатами. Статья 355 Таможенного кодекса РФ регулирует порядок возврата излишек с помощью досудебного обращения и заявления. Важно разделять таможенные платежи и авансовые платежи, которые являются деньгами, что вносятся на счет таможенных органов. Возврат этого вида платежа осуществляется также согласно правилам ТК, но совершенно по другой статье и не имеет ничего общего с возвратом таможенных пошлин. По закону авансовый платеж может стать таможенным, но лишь при наличии распоряжения плательщика, что согласовывает свои действия с таможенным органом.

Возврат излишне уплаченных таможенных платежейПод излишне уплаченными таможенными платежами понимаются платежи в той сумме, которая превосходит действительный размер таможенных налогов, пошлин, сборов. Фактически речь идет о переплате. Обычно переплата связана с неправильным определением класса товара по ТН ВЭД, неверно выполненными расчетами величины таможенной стоимости или несоответствием проходной цены и цены, установленной в контракте. В последнем случае возможно даже обжалование решения таможенного органа.

Возврат осуществляется на основании заявления на возврат таможенных платежей. Надо понимать, что таможенный и налоговый органы не заинтересованы в фактическом возврате денежных средств. А потому, скорее всего, при понимании вашей правоты будут настаивать на их зачете в счет будущих платежей.

В последнее время участились случаи, когда суды принимают сторону таможенного органа при таможенных спорах, невзирая на доводы декларанта или его таможенного представителя. Это связано с планами по сбору таможенных платежей, которые таможенные органы должны выполнять. В этом случае возврат излишне уплаченных таможенных платежей невозможен без помощи таможенного адвоката вообще.

Возврат авансовых платежейВозврат авансовых платежей во многом идентичен процедуре возврата излишне уплаченных таможенных пошлин, налогов и сборов. Однако нужно помнить, что аванс российским таможенным законодательством рассматривается в качестве не идентифицированного платежа. Проще говоря, даже будучи внесенными на счет таможенного органа, они остаются в распоряжении декларанта. Обычно участника ВЭД интересует возможность возврата неизрасходованных авансовых платежей.

Попросить вернуть излишки таможенных платежей могут любые лица, проводящие оплату и обнаруживающие появление излишне уплаченных сумм. Все сроки на обращение установлены и урегулированы законодательством Российской Федерации. В том случае если у плательщика обнаружены задолженности по уплате платежей, излишки возвращены не будут. В этом случае лишне уплаченные суммы идут на погашение задолжностей плательщика, что отображается в специальной таможенной декларации.

Наши специалисты готовы оказать юридическую помощь, как при возврате авансовых платежей, так и излишне уплаченных таможенных. Мы уверены, что сумеем помочь вам.

Мы помогаем новым участникам ВЭД регистрироваться в общей базе участников ВЭД, в которой находится весь список участников ВЭД с описанием специфики их деятельности. Регистрироваться лучше на том же таможенном посту, на котором вы впоследствии собираетесь декларировать импортируемые товары.

Для декларирования некоторых групп товаром существуют определенные посты. В других случаях пост для регистрации можно выбирать произвольно. На дополнительные вопросы помогут ответить другие участники внешнеэкономической деятельности на одном из форумов ВЭД.

Возврат взысканных платежей таможенного характера

Возврат взысканных платежей таможенного характера

Если участник ВЭД подписывает, что согласен с результатом корректировки, то он оплачивает разницу между указанной им стоимостью и ценой после КТС. Если же участник внешнеэкономической деятельности с результатами не согласен, то на его плечи ложится сбор всех документов, которые способны доказать его правоту.

Со сбором документов, как и другими мероприятиями в ходе таможенных проверок, помогут наши адвокаты бюро «Кахиев и партнеры». После того, как таможенный орган получает все необходимые документы, происходит второй круг проверки с принятием окончательного решения по поводу обоснованности таможенной стоимости товара, которую назначил декларант.

Право на обжалование решения таможенного органа закреплено в Конституции РФ, ТК ТС, ТК РФ, федеральных законах.

Обжалование решения таможенного органа производится путем обращения в суд общей юрисдикции, арбитражный суд или непосредственно в таможенный орган. Согласно действующему законодательству, приоритетным остается решение суда.

Так, вышестоящий таможенный орган, получив определение суда о принятии аналогичной жалобы от того же декларанта, обязан прекратить рассмотрение полученной им сами жалобы. Порядок обжалования решений таможенных органов в суде устанавливается в соответствии с законодательством о гражданском или арбитражном судопроизводстве.

Заполните форму связи