Категория: Бланки/Образцы

Положения п. 6 ст. 101 НК РФ позволяют налоговикам продлить период сбора доказательств совершения проверяемым налогоплательщиком вменяемых ему правонарушений, если руководство инспекции назначит дополнительные мероприятия налогового контроля. В гл. 14 НК РФ четко прописаны лишь сроки осуществления этих мероприятий и формы их проведения. Норм, касающихся оформления результатов допмероприятий, порядка и сроков их обжалования, вынесения итогового решения по проверке, закон не содержит. Поэтому и проверяющим, и проверяемым приходится ориентироваться на разъяснения компетентных и судебных органов. Не так давно Пленум ВАС РФ выпустил Постановление от 30.07.2013 N 57 (далее - Постановление N 57), в котором, в частности, затронуты вопросы рассмотрения материалов налоговой проверки, в том числе после проведения допмероприятий.

Налоговые нормы о "допах"

Начнем с того, что руководитель (заместитель руководителя) налогового органа может назначить дополнительные мероприятия налогового контроля после рассмотрения материалов налоговой проверки, изучения и анализа имеющихся доказательств по делу. То есть, как указал КС РФ в Определении от 27.05.2010 N 650-О-О, после того, как названным лицом будут установлены юридически значимые обстоятельства, в частности: совершал или не совершал проверяемый налогоплательщик нарушения налогового законодательства и образуют ли они состав налогового правонарушения. И только если в материалах проверки нет достаточных и допустимых доказательств совершения налогоплательщиком вменяемых ему нарушений, могут быть назначены дополнительные мероприятия налогового контроля. Таким образом, цель проведения этих мероприятий - исключение нарушений прав проверяемого лица путем вынесения налоговым органом необоснованного решения. Ведь полученные в рамках допмероприятий доказательства могут как подтвердить факты, установленные налоговой проверкой, так и опровергнуть их.

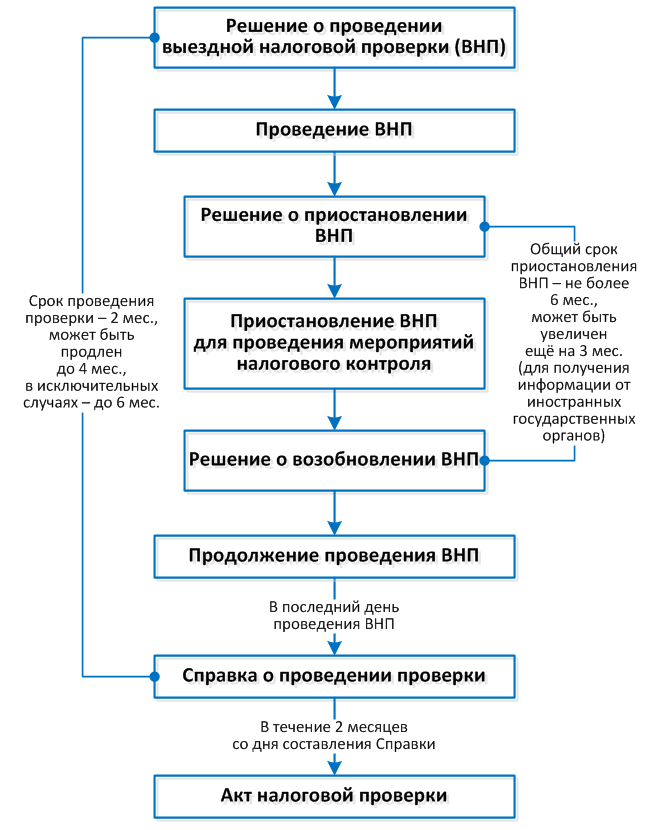

Порядок и сроки осуществления дополнительных мероприятий установлены п. 6 ст. 101 НК РФ. Их продолжительность зависит от типа проверяемого лица: при проверке консолидированной группы налогоплательщиков эти мероприятия не могут длиться свыше двух месяцев, при проверке остальных лиц - более одного.

Контролеры не вправе назначить "допы" произвольно, без веских на то оснований. Эти основания должны быть отражены в соответствующем решении <1>. Как правило, такие мероприятия назначаются с целью проверки доводов налогоплательщика, изложенных им в возражениях на акт. Например, если:

- налогоплательщик на стадии рассмотрения акта проверки в обоснование отсутствия вменяемого ему правонарушения представил новые документы, которыми налоговики ранее не располагали. Разумеется, на их изучение, анализ, подтверждение достоверности проверяющим потребуется время - иными словами, есть повод для назначения допмероприятий;

- налогоплательщик оспаривает доказательства, на основании которых произведены доначисления налогов (например, материалы встречной проверки, результаты экспертизы, протоколы допросов свидетелей). Дополнительные мероприятия дают контролерам шанс исправить допущенные нарушения (конечно, если претензии проверяемого лица обоснованны) и получить надлежащие доказательства занижения налогоплательщиком налогов;

- налогоплательщик полагает, что выводы контролеров не подтверждены соответствующими документами (например, утверждение о подписании "первички" неустановленным лицом сделано на основании визуального сличения подписей на документах, то есть без проведения почерковедческой экспертизы). В рамках допмероприятий налоговики могут провести такую экспертизу, тем самым получить доказательства недостоверности первичных документов;

- налогоплательщик возражает против доначисления налогов, не подтвердив свои претензии документально. В данном случае налоговый орган, назначив допмероприятия, может истребовать документы у проверяемого лица, на которые он ссылается в возражениях.

--------------------------------

<1> Форма решения о проведении дополнительных мероприятий налогового контроля содержится в Приложении 11 к Приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Реже дополнительные мероприятия организуются по инициативе должностного лица налогового органа, рассматривающего материалы проверки, если, по его мнению, инспекторы не собрали достаточную доказательную базу по фактам, изложенным в акте проверки.

Налогоплательщик вправе оспорить решение о проведении дополнительных мероприятий в административном <2> или судебном порядке, если сочтет, что указанные в решении обстоятельства не вызывают необходимость назначения таких мероприятий. Как правило, суды, разрешая подобные споры, принимают сторону инспекции, оставляя ее решения в силе (Постановления Девятого арбитражного апелляционного суда от 05.09.2013 N 09АП-25295/2013, от 08.07.2013 N 09АП-19644/2013 <3>).

--------------------------------

<2> С 1 января 2014 г. вводится обязательный досудебный порядок обжалования любого акта ненормативного характера, принятого налоговым органом (Федеральный закон от 02.07.2013 N 153-ФЗ).

<3> Определением ВАС РФ от 01.11.2013 N ВАС-14853/13 отказано в передаче данного Постановления в Президиум ВАС для пересмотра в порядке надзора.

Согласно п. 6 ст. 101 НК РФ налоговики обязаны указать в упомянутом решении срок и конкретные формы проведения контрольных мероприятий. В качестве допмероприятий могут производиться истребование документов (ст. ст. 93, 93.1), допросы свидетелей (ст. 90), проведение экспертизы (ст. 95).

Хотя данный перечень мероприятий является закрытым, проверяющие иногда производят выемку документов, например, если налогоплательщик не исполнил требование о представлении документов, выставленное в рамках "допов", или документы необходимы для проведения назначенной почерковедческой экспертизы. Суды не усматривают в таких действиях проверяющих несоблюдения налоговых норм <4>. Солидарна с ними и ФНС. Так, в Письме от 23.05.2013 N АС-4-2/9355 налоговое ведомство разъяснило, что выемка документов с целью проведения почерковедческой экспертизы допустима в рамках дополнительных мероприятий налогового контроля. Однако проверяющим нужно учитывать, что основанием для изъятия документов должны являться случаи, перечисленные в п. п. 4 и 8 ст. 94 НК РФ.

--------------------------------

<4> Постановления ФАС СКО от 02.09.2011 N А63-8481/2010, от 27.01.2012 N А53-27001/2010, ФАС МО от 08.02.2011 N КА-А40/17940-10-2, ФАС СЗО от 18.05.2010 N А56-33713/2009, ФАС ВВО от 16.04.2008 N А11-3197/2007-К2-24/221.

Это все налоговые нормы, касающиеся порядка, сроков и форм проведения дополнительных мероприятий налогового контроля. Между тем и у налоговиков, и у налогоплательщиков возникает масса вопросов, связанных с "допами". Вот некоторые из них.

Требуется ли оформлять результаты допмероприятийкаким-либо документом?

Налоговым кодексом не предусмотрено составление каких-либо актов ненормативного характера после окончания допмероприятий. Такую позицию разделяют как судебные, так и компетентные органы.

Например, ФАС СЗО в Постановлении от 29.05.2013 N А26-4897/2012 пришел к выводу, что ст. 101 НК РФ не возлагается на налоговый орган обязанность по составлению акта или справки по результатам дополнительных мероприятий налогового контроля и вручению этих документов налогоплательщику.

В Постановлении ФАС МО от 16.04.2012 N А40-40384/11-129-180 арбитры отклонили доводы налогоплательщика о том, что инспекция должна была составить и направить в его адрес акт выездной налоговой проверки по результатам дополнительных мероприятий. Судьи подчеркнули, что действующим законодательством не предусмотрены составление, вынесение нового или повторного акта проверки с учетом проведения допмероприятий. Результаты этих мероприятий рассматриваются руководством инспекции, так же как и возражения налогоплательщика и материалы проверки.

Компетентные органы солидарны с судьями. По мнению Минфина России (Письма от 26.10.2011 N 03-02-08/112, от 18.02.2011 N 03-02-07/1-58) и ФНС России (Письмо от 13.09.2012 N АС-4-2/15309@), после окончания проведения всех дополнительных мероприятий НК РФ не предусмотрено оформление справки или акта.

Между тем в правоприменительной практике есть судебные акты, в которых сделаны иные выводы. Пример тому - Постановления ФАС МО от 11.04.2011 N КА-А40/2303-11 и от 01.06.2011 N КА-А40/4982-11. Судьи решили: поскольку проверяющими не был составлен акт по результатам дополнительных мероприятий налогового контроля, инспекцией нарушены условия проведения налоговой проверки и процедуры рассмотрения ее результатов. Отсутствие акта, по мнению арбитров, не позволило налогоплательщику представить письменные возражения относительно выводов налогового органа.

Судя по выводам, изложенным в п. 38 Постановления N 57, Пленум ВАС РФ придерживается той же точки зрения. Высшие арбитры указали, что в силу ст. 101 НК РФ лицо, в отношении которого проводилась налоговая проверка, вправе до вынесения решения по ее результатам ознакомиться со всеми материалами дела о налоговом правонарушении, в том числе и с материалами допмероприятий. Принимая во внимание, что названной статьей не предусмотрены порядок и сроки направления проверяемому лицу материалов дополнительных мероприятий, а также не установлен срок для направления данным лицом возражений на такие материалы, судам необходимо исходить из того, что применительно к положениям п. п. 5 и 6 ст. 100 НК РФ налоговый орган должен направить эти материалы указанному лицу (его представителю), который, в свою очередь, вправе представить налоговому органу свои возражения.

К сожалению, Пленум ВАС не разъяснил, что подразумевается под словосочетанием "материалы допмероприятий". Очевидно, что это не просто полученные инспекцией в ходе названных мероприятий документы, которые подтверждают или опровергают факты нарушения проверяемым лицом налогового законодательства, отраженные в акте проверки. Важно, как проверяющие трактуют такие документы и какие выводы на их основании делают. Естественно, соответствующие выводы должны быть оформлены в письменном виде. Значит, без составления акта или справки (название здесь не важно) не обойтись. Тем более что Пленум ВАС упоминает п. 5 ст. 100 НК РФ, в котором установлен порядок вручения акта налоговой проверки.

Таким образом, исходя из п. 38 Постановления N 57 можно сделать вывод: налоговый орган должен составить некий документ, указать в нем, какие мероприятия были проведены, каковы их результаты, дать оценку полученным доказательствам и, самое главное, изложить выводы, которые будут положены в обоснование вменяемых налогоплательщику правонарушений. Оформленный подобным образом акт (справка), а также документы, на которые налоговый орган ссылается в акте (справке), должны быть вручены проверяемому лицу. Все это делается с одной целью: налогоплательщик должен знать, какие нарушения ему вменяют, какими доказательствами располагает налоговый орган, чем будет мотивировано его решение. Это позволит проверяемому лицу защитить свои права и интересы (если он полагает, что они нарушены) и подготовить письменные (или устные) возражения.

Отметим, что налоговые органы, как правило, действуют подобным образом. Одни инспекции оформляют дополнительные акты проверки, другие - справки о проведенных дополнительных мероприятиях налогового контроля. Правда, не всегда в этих документах делаются определенные выводы. Чаще в них просто перечисляются мероприятия, которые были проведены, и приводится их результат.

Какие сроки отведены налогоплательщикуна подготовку возражений на результаты допмероприятий?

Этот вопрос также не урегулирован Налоговым кодексом. Минфин России в Письме от 26.09.2011 N 03-02-07/1-342 указал: несмотря на то что законом не установлены специальные сроки для подготовки возражений, возникших по результатам дополнительных мероприятий налогового контроля, и их рассмотрения, право проверяемого лица на ознакомление с материалами и подготовку возражений обеспечивается соответствующей обязанностью руководителя (заместителя руководителя) налогового органа. При этом срок для ознакомления налогоплательщика с материалами допмероприятий определяется руководством инспекции с учетом фактических обстоятельств, включая количество материалов и их объем. Кроме того, согласно п. 4 ст. 101 НК РФ отсутствие письменных возражений проверяемого лица не лишает его права давать свои объяснения на любой стадии рассмотрения материалов налоговой проверки.

Подобные выводы сделаны и в Письме Минфина России от 18.02.2011 N 03-02-07/1-58. Причем в нем чиновники отметили, что положения п. 6 ст. 100 НК РФ, в котором установлены сроки обжалования актов налоговых проверок, не распространяются на результаты "допов". Аналогичная позиция высказана в Письме ФНС России от 13.09.2012 N АС-4-2/15309@. Другими словами, по мнению компетентных органов, результаты дополнительных мероприятий налогового контроля могут быть обжалованы налогоплательщиком на стадии вынесения решения путем подготовки письменных возражений, однако не в те сроки <5>, что установлены в п. 6 ст. 100 НК РФ.

--------------------------------

<5> Федеральным законом от 23.07.2013 N 248-ФЗ (вступил в силу 24.08.2013) срок для подготовки письменных возражений на акт проверки продлен с 15 дней до одного месяца. Срок отсчитывается со дня вручения акта проверки.

Есть судебные акты, в которых арбитрами применен аналогичный подход. Например, ФАС МО в Постановлении от 25.12.2012 N А40-523/11-20-3 признал правомерными действия инспекции, предоставившей проверяемому лицу один рабочий день вместо 15 для подготовки возражений на акт с учетом материалов допмероприятий. Судьи решили, что налоговый орган не допустил существенных нарушений процедуры принятия решения о привлечении к налоговой ответственности. А арбитры ФАС ВСО в Постановлении от 15.05.2012 N А19-8330/2011 указали, что ст. 100 НК РФ 15-дневный срок установлен только для представления возражений на акт проверки.

Из Постановления N 57 усматривается, что высшие арбитры хотят поменять подход судебных органов к разрешению данного вопроса. В п. 38 этого Постановления четко сказано, что п. 6 ст. 100 НК РФ налоговые органы должны применять и в отношении обжалования результатов дополнительных мероприятий налогового контроля.

В какой срок должно быть принято итоговое решениепо проверке?

Согласно п. 1 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции, проводившей проверку, должен рассмотреть акт налоговой проверки, другие ее материалы, результаты дополнительных мероприятий налогового контроля (если они проводились) и представленные налогоплательщиком письменные возражения на акт (если они подавались). Данное рассмотрение должно завершиться принятием одного из двух решений: о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения. Все эти действия контролеры должны осуществить в течение 10 рабочих дней со дня истечения срока подачи возражений на акт. Данный срок может быть продлен, но не более чем на один месяц. Для этого налоговый орган должен принять решение о продлении срока рассмотрения материалов проверки, в котором указывается соответствующее основание: проведение дополнительных мероприятий налогового контроля (с отражением реквизитов соответствующего решения) либо иная мотивированная причина.

По мнению ФНС, если налоговый орган проводил дополнительные мероприятия, итоговое решение по проверке должно быть вынесено в пределах общего срока рассмотрения ее материалов с учетом продления (то есть один месяц плюс 10 дней с момента истечения срока обжалования акта). Такой вывод сделан в упоминавшемся Письме N АС-4-2/15309@.

Минфин разделяет такую точку зрения. В Письме от 15.01.2010 N 03-02-07/1-14 чиновники разъяснили: решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения принимается руководством налогового органа по материалам налоговой проверки и результатам дополнительных мероприятий налогового контроля в срок, установленный п. 1 ст. 101 НК РФ.

Пленум ВАС РФ в п. 38 Постановления N 57 предлагает выносить итоговое решение по проверке с применением иных сроков. При этом данные сроки зависят от того, направлялись или нет проверяемому лицу материалы допмероприятий.

Вариант первый - материалы направлялись

В данном случае рассмотрение результатов проверки с учетом материалов дополнительных мероприятий и принятие по ним решения применительно к п. 1 ст. 101 НК РФ должны быть осуществлены руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока направления лицом (его представителем), в отношении которого проводилась налоговая проверка, возражений на материалы дополнительных мероприятий налогового контроля.

То есть, закончив допмероприятия, налоговый орган должен направить материалы по ним проверяемому лицу. С даты их получения налогоплательщиком отсчитывается месячный срок на представление возражений на результаты "допов", которые должны быть рассмотрены в течение следующих 10 рабочих дней вместе со всеми материалами проверки. Не позднее этой даты инспекция должна вынести решение по проверке.

Как видим, согласно позиции высших арбитров при проведении контролерами дополнительных мероприятий срок вынесения итогового решения по проверке откладывается еще на месяц и 10 дней. И все это для того, чтобы налогоплательщик мог в полной мере воспользоваться правом на защиту своих интересов. Такой подход, вероятно, позволит свести к минимуму отмену судами решений налоговиков по формальным основаниям вследствие нарушения ими существенных условий процедуры рассмотрения материалов налоговой проверки.

Вариант второй - материалы не направлялись

Ненаправление проверяемому лицу материалов проверки не всегда является поводом для отмены решения инспекции по формальным основаниям. В этом случае, по мнению Пленума ВАС, прежде чем делать скоропалительные выводы о нарушении прав налогоплательщика дать пояснения по фактам, выявленным в рамках допмероприятий, суд должен оценить существенность данного нарушения.

В п. 38 Постановления N 57 указано: если по итогам исследования обстоятельств конкретного дела, в том числе характера и объема полученных в ходе проведения дополнительных мероприятий налогового контроля материалов, суд приходит к выводу о том, что ненаправление названных материалов проверяемому лицу не привело к существенному нарушению его прав, соответствующее решение налогового органа не может быть признано недействительным. В каких случаях это может произойти?

Например, в ходе "допов" проводились только мероприятия по истребованию документов у налогоплательщика. Очевидно, что налоговый орган не должен знакомить с ними проверяемое лицо. Или запланированные мероприятия не привели к желаемым результатам (не удалось допросить свидетелей, не сделана экспертиза, контрагентами налогоплательщика не представлены запрошенные документы). Следовательно, налогоплательщика просто не с чем знакомить.

В такой ситуации, по мнению высших арбитров, не стоить откладывать сроки вынесения решения по проверке, если в принципе налогоплательщику нечего оспаривать. Поэтому высшие арбитры делают такие выводы: при ненаправлении налогоплательщику материалов допмероприятий 10-дневный срок для принятия налоговым органом итогового решения по проверке должен исчисляться с момента истечения установленного п. 6 ст. 101 НК РФ срока проведения дополнительных мероприятий налогового контроля. То есть итоговое рассмотрение материалов проверки должно состояться в течение 10 дней после истечения месячного срока со дня назначения "допов".

Федеральным законом от 23.07.2013 N 248-ФЗ внесены поправки в абз. 2 п. 2 ст. 101 НК РФ. Ранее право проверяемого лица ознакомиться до рассмотрения результатов проверки со всеми ее материалами корреспондировало с обязанностью контролеров их предоставить. С 24.08.2013 такая обязанность налоговиков возникает только после обращения налогоплательщика с соответствующим заявлением. Причем контролеры должны обеспечить ему доступ к материалам проверки не позже чем за два дня до назначенной даты рассмотрения итогов проверки.

Не вступают ли в противоречие данные нововведения с правовой позицией Пленума ВАС относительно необходимости направления проверяемому налогоплательщику материалов дополнительных мероприятий налогового контроля? Может быть, налоговикам не стоит этого делать, а ждать от налогоплательщика заявления на ознакомление с документами. Полагаем, что такие выводы ошибочны. Ведь данной нормой определено, что по заявлению инспекция должна предоставить налогоплательщику материалы по всей проверке. Но это не означает, что проверяющие не должны приложить к акту проверки документы, положенные в обоснование доначисленных сумм. Правда, такая обязанность прямо установлена п. 3.1 ст. 100 НК РФ, а вот в отношении направления материалов допмероприятий конкретная норма в законе отсутствует.

Тем не менее считаем, что проверяющие должны передать проверяемому налогоплательщику как документы, на которые они ссылаются в акте, так и документы, упомянутые в акте или справке о проведенных допмероприятиях. Если же налогоплательщик хочет удостовериться, что ему предоставлены все документы, он уже на основании абз. 2 п. 2 ст. 101 НК РФ может обратиться к налоговому органу с соответствующим ходатайством. И тогда, возможно, он сможет сопоставить документы, находящиеся в материалах проверки, с теми, что направлены ему.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

В ходе проверки фактов нарушения налогового законодательства ФНС может назначать любое количество дополнительных мероприятий. Однако эти действия имеют ограничения по срокам.

Департамента налоговой и таможенной политики Министерства финансов разъяснил. что число дополнительных мероприятий, которые проводятся после налоговой проверки, не имеет ограничения по количеству.

Меры дополнительного налогового контроляВ статье 101 НК сказано, что если в ходе проведения проверки налогоплательщика у ФНС возникли предположение о нарушении им законодательства о налогах и сборах, могут быть назначены мероприятия по дополнительному контролю. Для этого руководитель таможенного органа или его заместитель должны вынести решение, обосновывающее правомочность этих мер. Проверочные действия включают в себя:

При этом, налоговый орган не имеет ограничений по их количеству. Ограничением в данном случае служат сроки проведения всех дополнительных мероприятий:

Фактически, после проведения налоговой проверки у ФНС есть дополнительный месяц, а в некоторых случаях даже два, для проведения проверочных мероприятий. Таким правом налоговики могут воспользоваться в случаях возникновения подозрений в совершенных проверяемым лицом либо его контрагентами, налоговых нарушений. В Налоговом кодексе есть оговорка, что аналогичные меры могут быть предприняты и для доказывания отсутствия нарушений законодательства. Поэтому проверяющие могут их применить в любом случае. Верховный Суд в данном вопросе принял сторону ФНС, а это значит, что юридическим лицам необходимо в течение установленного срока исполнять требования налогового органа.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Если в ходе налоговой проверки (выездной или камеральной) инспекция не выявила нарушений налогового законодательства, то решение по проверке не оформляется (п. 1 ст. 101 НК РФ, письмо ФНС России от 16 апреля 2009 г. № ШТ-22-2/299).

В противном случае после окончания месячного срока (который отведен организации на подачу возражений по акту) руководитель инспекции (его заместитель) должен рассмотреть все имеющиеся материалы налоговой проверки и на их основе принять окончательное решение по проверке (п. 1 ст. 101 НК РФ).

Рассмотрению подлежат: акт налоговой проверки; письменные возражения организации на акт; документы, истребованные у организации или ее контрагентов; протоколы допросов свидетелей, осмотра помещений и т. д. Рассмотрению подлежат и те документы, которые были получены инспекцией в рамках дополнительных мероприятий налогового контроля. По итогам такого рассмотрения руководитель инспекции (его заместитель) выносит окончательное решение по налоговой проверке. Об этом говорится в пункте 1 статьи 101 и пункте 6 статьи 100 Налогового кодекса РФ.

Срок рассмотрения материалов проверкиНа рассмотрение материалов проверки и принятие окончательного решения руководителю инспекции (его заместителю) отводится 10 рабочих дней (п. 1 ст. 101, п. 6 ст. 6.1 НК РФ). В некоторых случаях 10-дневный срок может быть продлен, но не более чем на один месяц (п. 1 ст. 101 НК РФ). Перечень конкретных случаев, в которых указанный срок может быть продлен, налоговым законодательством не установлен. Решение о таком продлении руководитель инспекции (его заместитель) принимает по своему усмотрению (например, срок может быть продлен, если в ходе рассмотрения материалов у руководителя инспекции (его заместителя) возникнет необходимость в получении дополнительных пояснений или сведений). Форма решения о продлении срока рекомендована приказом ФНС России от 7 мая 2007 г. № ММ-3-06/281.

Ситуация: можно ли отменить решение по итогам налоговой проверки, если инспекция приняла его с нарушением сроков ?

Ответ: да, можно, если из-за нарушения сроков организация была лишена возможности подготовить и подать возражения по акту.

По общему правилу решение по налоговой проверке руководитель инспекции (его заместитель) должен принять в течение 10 рабочих дней после окончания месячного срока . отведенного организации на подачу возражений по акту налоговой проверки (п. 1 ст. 101, п. 6 ст. 100, п. 6 ст. 6.1 НК РФ). По усмотрению инспекции 10-дневный срок на рассмотрение материалов и принятие решения может быть продлен, но не более чем на один месяц (п. 1 ст. 101 НК РФ).

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ. Кроме того, основанием для отмены решения по проверке могут стать и иные нарушения, связанные с процедурой рассмотрения материалов, которые могли бы привести к принятию неверного решения (абз. 3 п. 14 ст. 101 НК РФ).

Принятие решения с опозданием к указанным нарушениям не относится, поэтому само по себе такое нарушение не может повлечь за собой отмены решения по проверке.

Вместе с тем досрочное принятие решения (до истечения месячного срока, отведенного организации на подачу возражений по акту) может стать основанием для отмены решения по проверке. В такой ситуации инспекция самовольно ограничивает время организации на подготовку ее возражений по акту, то есть не обеспечивает ей возможности давать пояснения в том порядке, который предусмотрен Налоговым кодексом РФ. Наличие такого нарушения может стать основанием для отмены решения по проверке.

Арбитражная практика подтверждает правомерность этого вывода (см. например, определение ВАС РФ от 29 апреля 2009 г. № ВАС-4913/09, постановления ФАС Северо-Кавказского округа от 23 января 2009 г. № А32-4732/2008-13/76, Поволжского округа от 25 июня 2012 г. № А12-23020/2011, Московского округа от 29 декабря 2010 г. № КА-А40/16633-10, от 23 января 2009 г. № КА-А41/12979-08, от 23 января 2009 г. № КА-А40/12029-08, Восточно-Сибирского округа от 16 апреля 2012 г. № А78-9055/2009, от 23 апреля 2008 г. № А33-10332/2007-Ф02-1056/2008).

В то же время некоторые суды признают: досрочное принятие решений, в которых возражения организаций были учтены, не нарушает требования статьи 101 Налогового кодекса РФ и не может быть самостоятельным основанием для их отмены (см. например, постановления ФАС Северо-Кавказского округа от 10 октября 2012 г. № А25-789/2011, Восточно-Сибирского округа от 14 октября 2008 г. № А33-476/08-Ф02-5025/08).

Участие в рассмотрении материалов проверкиПрежде чем рассматривать материалы налоговой проверки и принимать по ним окончательное решение, руководитель инспекции (его заместитель) должен обеспечить организации возможность поучаствовать в таком рассмотрении и дать свои пояснения (абз. 2 п. 2, абз. 2 п. 14 ст. 101 НК РФ). Такой порядок является существенным условием процедуры рассмотрения материалов, нарушение которого может стать основанием для отмены решения по проверке (п. 14 ст. 101 НК РФ). В связи с этим инспекция обязана известить организацию о времени и месте рассмотрения материалов налоговой проверки (абз. 1 п. 2 ст. 101 НК РФ). Причем сделать это она должна так, чтобы факт извещения организации был подтвержден (абз. 3 п. 2 ст. 101 НК РФ). Для этого одновременно с актом налоговой проверки инспекция должна вручить представителю организации под подпись извещение о времени и месте рассмотрения материалов проверки. Если невозможно вручить извещение лично представителю организации, инспекция направит его заказным письмом с уведомлением о вручении по двум адресам: по местонахождению организации и по месту жительства ее руководителя. Кроме того, по месту жительства руководителя организации инспекция может направить телеграмму с указанием времени и места рассмотрения материалов налоговой проверки. После того как в инспекцию поступит уведомление о вручении письма или телеграммы адресату, требования об извещении организации о месте и времени рассмотрения материалов проверки инспекция сочтет исполненными.

Такой порядок подтверждается пунктом 7.4 письма ФНС России от 25 июля 2013 г. № АС-4-2/13622.

Ситуация: можно ли отменить решение по итогам налоговой проверки, если инспекция не сообщила (сообщила ненадлежащим образом) организации о времени и месте рассмотрения материалов налоговой проверки ?

Если инспекция не сообщит организации о времени и месте рассмотрения материалов налоговой проверки (или сообщит ненадлежащим образом), то тем самым она нарушит существенные условия процедуры рассмотрения материалов налоговой проверки. Такого нарушения достаточно, чтобы вышестоящая налоговая инспекция или суд отменили решение по налоговой проверке. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Многочисленная арбитражная практика подтверждает правомерность такого подхода (см. например, постановление Президиума ВАС РФ от 12 февраля 2008 г. № 12566/07, определения ВАС РФ от 25 марта 2010 г. № ВАС-3193/10, от 28 октября 2009 г. № ВАС-13623/09, от 18 августа 2009 г. № ВАС-10156/09, от 14 августа 2009 г. № ВАС-10136/09, от 29 апреля 2009 г. № ВАС-5383/09, постановления ФАС Северо-Кавказского округа от 28 декабря 2009 г. № А32-7437/2009-25/52, Северо-Западного округа от 4 марта 2010 г. № А56-27675/2009, от 15 декабря 2009 г. № А66-7217/2008, Московского округа от 25 ноября 2009 г. № КА-А41/12390-09, от 2 октября 2009 г. № КА-А40/9865-09, от 29 июня 2009 г. № КА-А40/5864-09, Волго-Вятского округа от 15 декабря 2008 г. № А82-2505/2008-99 и Уральского округа от 25 сентября 2007 г. № Ф09-7784/07-С1).

Организация, получив сообщение из инспекции о времени и месте рассмотрения материалов налоговой проверки, вправе участвовать в таком рассмотрении через своих законных или уполномоченных представителей (п. 2 ст. 101, п. 1 ст. 26 НК РФ). Кроме того, организация вправе заранее ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля. Для этого надо подать в инспекцию соответствующее заявление. Контролеры обязаны предоставить доступ к запрашиваемым материалам не позже чем за два рабочих дня до того, как они начнут их рассматривать. Такой порядок предусмотрен абзацем 2 пункта 2 статьи 101 Налогового кодекса РФ.

Ситуация: сколько представителей со стороны организации может участвовать в рассмотрении материалов налоговой проверки ?

Любое количество представителей по усмотрению организации.

Налоговое законодательство не ограничивает количество представителей со стороны организации, которые могут участвовать при рассмотрении материалов налоговой проверки (п. 2 ст. 101 НК РФ). Главное, чтобы все они имели либо законные права представлять интересы организации (для законных представителей), либо были уполномочены на это соответствующими доверенностями от руководителя организации (для уполномоченных представителей) (п. 1 ст. 26 НК РФ).

В случае неявки представителей организации на рассмотрение материалов налоговой проверки руководитель инспекции (его заместитель) должен проверить, была ли организация надлежащим образом извещена об этом мероприятии (подп. 2 п. 3 ст. 101 НК РФ).

Если организация была надлежащим образом извещена, и, по мнению руководителя инспекции (его заместителя), участие представителей организации для принятия окончательного решения по проверке не требуется, то рассмотрение материалов продолжится в общем порядке (абз. 3 п. 2 ст. 101 НК РФ).

Если организация не была надлежащим образом извещена, то рассмотрение материалов будет перенесено на более поздний срок. То же самое случится, если организация была извещена, но, по мнению руководителя инспекции (его заместителя), участие ее представителей для принятия окончательного решения по проверке является обязательным. Руководитель инспекции (его заместитель) вынесет отдельное решение, в котором укажет новые время и место рассмотрения материалов. Это следует из положений подпункта 5 пункта 3 статьи 101 Налогового кодекса РФ. Инспекция должна известить организацию о принятии такого решения и о новых времени и месте рассмотрения материалов в общем порядке (абз. 1, 2 п. 2 ст. 101 НК РФ).

В случае явки представителей организации на рассмотрение материалов налоговой проверки руководитель инспекции (его заместитель) должен проверить их полномочия и разъяснить им их права и обязанности (подп. п. 3, 4 п. 3 ст. 101 НК РФ).

В ходе рассмотрения материалов руководитель инспекции (его заместитель) может огласить акт налоговой проверки, а при необходимости и иные материалы, например письменные возражения организации на акт. Если организация не подавала письменных возражений на акт, то это не лишает ее возможности давать объяснения по ходу рассмотрения материалов. Об этом говорится в абзаце 1 пункта 4 статьи 101 Налогового кодекса РФ.

При рассмотрении материалов налоговой проверки руководитель инспекции (его заместитель) исследует все представленные доказательства (например, документы, истребованные в ходе проверки у организации или ее контрагентов, протоколы допроса свидетелей, заключения экспертов). Также в качестве доказательств могут быть использованы документы, представленные организацией в ходе предыдущих налоговых проверок. При этом не допускается использование доказательств, которые были получены инспекцией с нарушением Налогового кодекса РФ. Например, если осмотр помещений организации был проведен без участия понятых, то протокол этого осмотра не может быть использован в качестве доказательства. Исключением из правила являются документы и другая информация (например, возражения на акт), которые организация подала в инспекцию с нарушением сроков, установленных в Налоговом кодексе РФ. Указанные документы (информация), несмотря на нарушение сроков подачи, могут быть использованы инспекцией в качестве доказательств. Это следует из положений абзаца 2 пункта 4 статьи 101 Налогового кодекса РФ.

Ситуация: можно ли отменить решение по итогам налоговой проверки, если оно основано на доказательствах, которые были получены с нарушением Налогового кодекса РФ ?

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ. Кроме того, основанием для отмены решения по проверке могут стать и иные нарушения, связанные с процедурой рассмотрения материалов, которые могли бы привести к принятию неверного решения (абз. 3 п. 14 ст. 101 НК РФ).

При принятии решения не допускается использование доказательств, которые были получены инспекцией с нарушением Налогового кодекса РФ (абз. 2 п. 4 ст. 101 НК РФ). В частности, не признаются доказательством сведения, полученные от правоохранительных органов, но не подтвержденные материалами налоговой проверки. Если решение инспекции основано на доказательствах, полученных с отступлением от норм Налогового кодекса РФ, суд может признать его недействительным и отменить. Арбитражная практика подтверждает правомерность этого вывода (см. например, определение ВАС РФ от 14 ноября 2007 г. № 14266/07, постановления ФАС Поволжского округа от 21 октября 2010 г. № А49-9241/2009, Центрального округа от 3 августа 2007 г. № А14-13603-206/467/24, Северо-Западного округа от 26 июля 2007 г. № А21-409/2007, Западно-Сибирского округа от 16 марта 2006 г. № Ф04-2374/2006(20768-А46-23)).

Дополнительные мероприятия налогового контроляЕсли по итогам рассмотрения материалов у руководителя инспекции (его заместителя) имеются сомнения, которые мешают принять окончательное решение по проверке, то он может потребовать:

Для получения дополнительных разъяснений руководитель инспекции (его заместитель) может привлечь к рассмотрению материалов налоговой проверки:

Привлечение указанных лиц к рассмотрению материалов проверки должно быть оформлено отдельным решением. Форма такого решения не утверждена, поэтому руководитель инспекции (его заместитель) оформляет его в произвольной форме.

Это следует из положений абзаца 2 пункта 4 статьи 101 Налогового кодекса РФ.

Если обеспечить явку свидетеля, эксперта или специалиста в процессе первичного рассмотрения материалов не удастся, то руководитель инспекции (его заместитель) может перенести рассмотрение материалов на более поздний срок в общем порядке (подп. п. 2, 5 п. 3 ст. 101 НК РФ).

Для получения недостающих сведений руководитель инспекции (его заместитель) может назначить дополнительные мероприятия налогового контроля. Такие мероприятия могут включать в себя:

Об этом сказано в абзаце 3 пункта 6 статьи 101 Налогового кодекса РФ.

Специальные требования к процедуре проведения дополнительных мероприятий налогового контроля Налоговым кодексом РФ не установлены. Это значит, что указанные мероприятия инспекция проводит по общим правилам, то есть в том же порядке, как и в рамках самой налоговой проверки (п. 6 ст. 101 НК РФ, письмо Минфина России от 19 июня 2009 г. № 03-02-07/1-321).

Ситуация: может ли инспекция в рамках дополнительных мероприятий налогового контроля провести выемку документов? Дополнительные мероприятия назначены по итогам рассмотрения материалов налоговой проверки .

Ответ: да, может, при выполнении определенных условий.

Перечень дополнительных мероприятий налогового контроля носит закрытый характер (абз. 3 п. 6 ст. 101 НК РФ). Выемка документов в нем не значится. Таким образом, из буквального толкования этой нормы следует, что проводить выемку, то есть самостоятельно изымать у организации документы, в рамках дополнительных мероприятий налогового контроля инспекция не вправе.

Однако в двух случаях проведение выемки документов после окончания налоговой проверки все-таки возможно.

Во-первых, в рамках дополнительных мероприятий налогового контроля инспекция вправе потребовать у организации документы (не самостоятельно изъять их, а поручить организации представить недостающие сведения) (абз. 3 п. 6 ст. 101 НК РФ). И если организация не исполнит такое требование и не представит документы, то у инспекции появится право провести их выемку (абз. 2 п. 4 ст. 93 НК РФ). В таком случае проведение выемки в рамках дополнительных мероприятий будет считаться законным.

Во-вторых, в рамках дополнительных мероприятий налогового контроля инспекция вправе провести экспертизу (абз. 3 п. 6 ст. 101 НК РФ). В частности, может быть назначена экспертиза подписей или почерковедческая экспертиза. Очевидно, что для ее проведения инспекции нужны документы с оригиналами подписей или почерка. Если в рамках дополнительных мероприятий налогового контроля инспекция проведет выемку документов с целью дальнейшего проведения экспертизы, то в этом случае выемка также может быть признана законной.

Аналогичные разъяснения содержатся в письме ФНС России от 23 мая 2013 г. № АС-4-2/9355. Арбитражная практика подтверждает правомерность такого подхода (см. например, постановление Президиума ВАС РФ от 10 апреля 2012 г. № 16282/11, определения ВАС РФ от 26 июня 2008 г. № 7909/08, от 30 июня 2009 г. № ВАС-7529/09, постановления ФАС Северо-Кавказского округа от 27 января 2012 г. № А53-27001/2010, от 2 сентября 2011 г. № А63-8481/2010, Московского округа от 8 февраля 2011 г. № КА-А40/17940-10-2, Северо-Западного округа от 18 мая 2010 г. № А56-33713/2009, Волго-Вятского округа от 16 апреля 2008 г. № А11-3197/2007-К2-24/221, Центрального округа от 30 марта 2009 г. № А36-2365/2008).

Ситуация: может ли инспекция в рамках дополнительных мероприятий налогового контроля провести осмотр помещений ?

Ответ: нет, не может.

Перечень дополнительных мероприятий налогового контроля носит закрытый характер (абз. 3 п. 6 ст. 101 НК РФ). Осмотр помещений в нем не значится. Поэтому проводить осмотр помещений в рамках дополнительных мероприятий налогового контроля инспекция не вправе. Такие действия возможны только в двух случаях:

Это следует из положений статьи 92 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 30 ноября 2011 г. № 03-02-07/1-411, ФНС России от 29 декабря 2012 г. № АС-4-2/22690. Правомерность такого подхода подтверждена пунктом 24 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57.

Если руководитель инспекции (его заместитель) назначает мероприятия дополнительного налогового контроля, то он должен оформить отдельное решение. Его форма утверждена приказом Минфина России и ФНС России от 31 мая 2007 г. № ММ-3-06/338. В решении о назначении дополнительных мероприятий руководитель инспекции (его заместитель) указывает:

Об этом сказано в абзаце 2 пункта 6 статьи 101 Налогового кодекса РФ.

Все мероприятия дополнительного контроля должны быть проведены в срок, не превышающий один месяц (п. 6 ст. 101 НК РФ). При этом указанный срок не должен выходить за пределы общего срока рассмотрения материалов с учетом его продления (10 рабочих дней + один месяц). Это необходимо, чтобы руководитель инспекции (его заместитель) мог выполнить требование пункта 1 статьи 101 Налогового кодекса РФ, то есть вынести решение по результатам налоговой проверки в строго ограниченный законодательством срок (п. 1 ст. 101 НК РФ, письмо Минфина России от 15 января 2010 г. № 03-02-07/1-14).

Результаты дополнительных мероприятий налогового контроля (истребованные документы, протоколы допроса свидетелей, заключения экспертов) приобщаются к уже имеющимся материалам налоговой проверки, и руководитель инспекции (его заместитель) рассматривает их повторно (п. 1 ст. 101 НК РФ).

Ситуация: должна ли инспекция сообщить организации о повторном рассмотрении материалов проверки? По результатам первичного рассмотрения материалов проверки руководитель инспекции решил провести дополнительные мероприятия налогового контроля .

Ответ: да, должна.

Организация вправе знакомиться с материалами налоговой проверки и давать по ним свои пояснения. Это касается и тех материалов, которые инспекция получает в рамках дополнительных мероприятий налогового контроля. Ведь именно в ходе повторного рассмотрения материалов руководитель инспекции (его заместитель) анализирует сведения, полученные в рамках дополнительных мероприятий, и с учетом этих сведений принимает окончательное решение по проверке. А следовательно, организация должна быть извещена о времени и месте не только первичного, но и повторного рассмотрения материалов налоговой проверки. Такой вывод позволяют сделать положения пункта 2 статьи 101 Налогового кодекса РФ.

Если инспекция не уведомила организацию о повторном рассмотрении материалов проверки, ее действия можно обжаловать. При этом суд будет исходить из конкретных обстоятельств дела. И если судьи сочтут, что рассмотрение дополнительных материалов в отсутствие организации не привело к существенному нарушению ее прав, решение инспекции будет оставлено в силе. Об этом сказано в пункте 38 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57.