Категория: Бланки/Образцы

По окончании операций с наличными деньгами и другими ценностями кассовые работники сдают заведующему кассой имеющуюся у них денежную наличность вместе с кассовыми документами и справками.

Заведующий кассой, приняв деньги, справки и документы от кассовых работников, проверяет:

— заверены ли операционными работниками суммы кассовых оборотов, указанные в справках о сумме принятых денег и количестве поступивших в кассу денежных документов и справках о сумме выданных денег и полученной сумме под отчет;

— правильно ли выведены в справках остатки денег с учетом записей в своей книге учета принятых и выданных денег;

— соответствуют ли количество и сумма сданных кассовыми работниками документов данным справок.

Сверяет соответствие суммы денег, принятой от кассовых работников, данным справок, распечаток банкоматов, контрольных ведомостей по пересчету денежной наличности, журнала учета .принятых сумок с ценностями.

Справки о принятых вечерней кассой сумках с денежной наличностью и журнал учета принятых сумок с ценностями, контрольные ведомости по пересчету денежной наличности передаются главному бухгалтеру, который проверяет полноту поступлений денег в операционную кассу и подписывает справку о принятых вечерней кассой сумках с денежной наличностью.

Заведующий кассой по данным справок о сумме принятых денег и количестве поступивших в кассу денежных документов, о принятых вечерней кассой сумках с ценностями, о сумме выданных денег и полученной сумме под отчет, приходных и расходных кассовых ордеров составляет сводную справку о кассовых оборотах. Сверка ее итогов с данными бухгалтерского учета оформляется подписью главного

бухгалтера на сводной справке о кассовых оборотах, которая вместе с отчетными справками кассовых работников, журналом учета принятых сумок с ценностями, распечатками банкомата, приходными и расходными кассовыми ордерами и документами клиентов помещается в кассовые документы.

После сверки кассовых оборотов за день заведующий кассой записывает в книгу учета денежной наличности и других ценностей общую сумму прихода и расхода денег и выводит в ней остаток денежной наличности в операционной кассе, а также остаток других ценностей на начало следующего дня, которые заверяются подписями должностных лиц, ответственных за сохранность ценностей.

В случае расхождения между остатком денег в операционной кассе и данными бухгалтерского учета заведующий кассой немедленно ставит об этом в известность руководителя и главного бухгалтера. После выявления причин расхождения и подтверждения излишка или недостачи денег в кассе об этом составляется акт.

По окончании операционного дня заведующий кассой передает кассовые документы вместе с приложениями для формирования и брошюровки одному из кассовых работников.

При формировании кассовые документы подбираются по балансовым счетам (в порядке возрастающей нумерации) отдельно по приходу и расходу операционной кассы. Мемориальные документы подбираются по номерам внебалансовых счетов — сначала приходные, затем расходные.

Кассовые документы должны быть сформированы не позднее следующего рабочего дня в отдельные папки за каждый день.

На лицевой стороне папки документов ставится штамп или наклеивается ярлык.

После сверки суммы кассовых документов с книгой учета денежной наличности и других ценностей надпись на лицевой стороне папки заверяется кассовым работником, формировавшим ее, и заведующим кассой.

Коммерческие банки, осуществляющие кассовое обслуживание клиентов, составляют отчеты о кассовых оборотах. Они учитывают суммы выданных и поступивших денег, заполняя следующие формы:

201 — "Отчет о кассовых оборотах по пятидневкам";

202 — "Отчет о кассовых оборотах за месяц".

Форма отчета 201 составляется бухгалтерскими работниками пять раз в месяц за периоды:

с 1 по 5; с 6 по 10; с 11 по 15; с 16 по 20; с 21 по 25.

Для составления отчета о кассовых оборотах работниками бухгалтерии ежедневно заполняется "Ведомость учета кассовых оборотов" по данным кассовых журналов по приходу и расходу в разрезе символов отчета. В конце последнего дня месяца для составления отчета 202 в ведомости выводятся итоги кассовых оборотов за месяц по каждому символу прихода и расхода. При этом ежедневные остатки кассы не суммируются.

Отчет о кассовых оборотах по форме № 202, составленный по данным ведомости, отсылается в ЦБ России по телеграфу.

Кассовые документы, срок хранения которых превышает пять лет, брошюруются в отдельные папки, о чем на лицевой стороне папки кассовых документов делается отметка.

Не позднее следующего дня итоги документов должны быть сверены главным бухгалтером банка с данными бухгалтерского учета и заверены его подписью.

Кассовые документы за последние двенадцать месяцев хранятся под ответственностью заведующего кассой в хранилище ценностей.

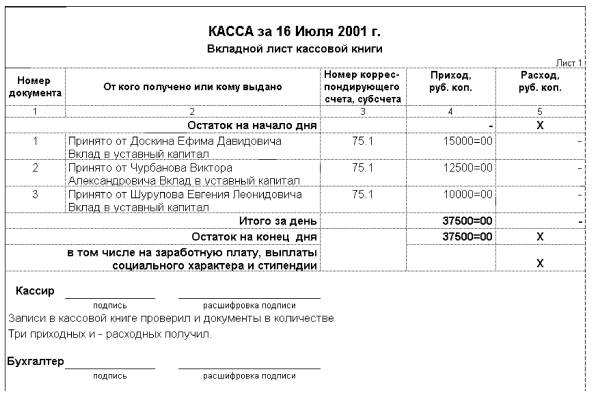

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учетаПосле проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета [3].

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

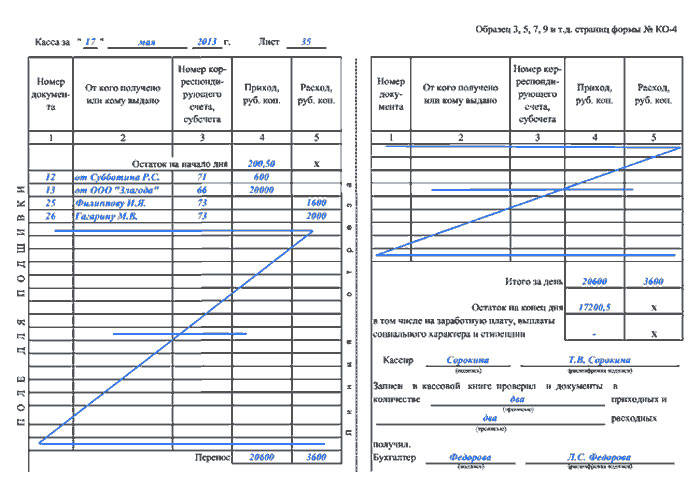

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

Оприходованы поступления в кассу денежных документов

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам — в дебет соответствующих корреспондирующих счетов.

7.1. Выдача (возврат) денежной наличности и ценностей кассовым работникам для совершения операций в операционной кассе, расположенной в кассовом подразделении Банка, производится по Книге учета принятых и выданных денег (ценностей) (приложение 4 к Положению № 199-П).

Учет выданной денежной наличности в иностранной валюте может вестись:

- в отдельной Книге учета принятых и выданных денег (ценностей). При этом наличная иностранная валюта показывается по каждому виду валюты в сумме номинала;

- в одной Книге учета принятых и выданных денег (ценностей), вместе с учетом выданной (принятой) денежной наличности в валюте РФ (иностранная валюта показывается по каждому виду валюты).

Выдача аванса денежной наличности работникам операционных касс, расположенных в кассовом подразделении Банка, для работы в послеоперационное время осуществляется по расходному кассовому ордеру, выдача ценностей - по мемориальному ордеру.

7.2. Внутренние структурные подразделения Банка подкрепляются на основании письменной заявки кассового работника, подписанной уполномоченными сотрудниками этого внутреннего структурного подразделения.

Подкрепление внутренних структурных подразделений и филиалов Банка бланками строгой отчетности может быть осуществлено также на основании письменного Распоряжения уполномоченного подразделения Банка и письма Филиала.

В случае доставки (подкрепления) денежной наличности и ценностей инкассаторами во внутренние структурные подразделения составляется отдельная опись на наличную валюту РФ, наличную иностранную валюту, отдельная опись на ценности (бланки и другие ценности).

Аналогичные описи составляются при отправке денежной наличности и ценностей из внутренних структурных подразделений через инкассаторов.

Наличная иностранная валюта вкладывается в отдельную инкассаторскую сумку. Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, бланки и другие ценности вкладываются в отдельную инкассаторскую сумку. Наличная валюта РФ вкладывается в отдельную инкассаторскую сумку.

Отправка через инкассаторов наличной валюты РФ и наличной иностранной валюты филиалам и внутренним структурным подразделениям, а также из филиалов и внутренних структурных подразделений осуществляется с использованием счета №20209 «Денежные средства в пути». В аналитическом учете ведутся лицевые счета по каждому подразделению Банка, которому отправляется (возвращается) денежная наличность в разрезе видов валют.

При выдаче денежной наличности для подкрепления внутренних структурных подразделений формируется расходный кассовый ордер, при выдаче ценностей - мемориальный ордер.

При получении подкрепления денежной наличностью в филиалах, во внутренних структурных подразделениях формируется приходный кассовый ордер, ценностями – мемориальный ордер.

7.3. Прием денежной наличности и ценностей, доставленных во внутренние структурные подразделения инкассаторами в сумках без повреждений и дефектов, осуществляется кассовым работником в присутствии бухгалтерского работника, либо бухгалтером-кассиром единолично, если на основании письменного распоряжения уполномоченного лица Банка на него возложены функции бухгалтерского и кассового работника.

Пересчет денежной наличности и ценностей, поступивших во внутренние структурные подразделения в сумках без повреждений и дефектов, осуществляется кассовым работником в присутствии бухгалтерского работника, либо бухгалтером-кассиром по пачкам и корешкам в присутствии инкассаторского работника. При этом на обнаруженные при пересчете денежной наличности и ценностей, поступивших во внутренние структурные подразделения в сумках без повреждений и дефектов, излишки или недостачи наличной валюты РФ и наличной иностранной валюты, бланков, а также на выявленные сомнительные или неплатежные денежные знаки, бухгалтер-кассир составляет акт за подписями лиц, присутствующих при пересчете.

Денежная наличность и ценности, доставленные в сумке, имеющей повреждения и дефекты, пересчитываются бухгалтером-кассиром внутреннего структурного подразделения в присутствии инкассатора, доставившего ценности. При обнаружении недостачи или выявлении сомнительных (имеющих признаки подделки) или неплатежных денежных знаков составляется акт, который подписывается инкассатором и бухгалтером-кассиром.

Прием денежной наличности и ценностей, доставленных из внутренних структурных подразделений инкассаторами в сумках без повреждений и дефектов, осуществляется заведующим кассой или работником вечерней кассы.

При предъявлении инкассаторами сумки, имеющей повреждения или дефекты, прием осуществляется в вышеизложенном порядке.

Доставленные инкассаторские сумки с денежной наличностью и ценностями в операционную кассу, расположенную в кассовом подразделении Банка (филиала) из внутренних структурных подразделений должны быть оприходованы не позднее следующего рабочего дня.

7.4. Выявленная недостача денежной наличности в валюте РФ и иностранной валюте отражается на счете № 60308 «Расчеты с работниками банка по подотчетным суммам», открытом на кассового/инкассаторского работника на основании расходного кассового ордера. При предъявлении сумки, имеющей повреждения или дефекты, доставленной из внутренних структурных подразделений/операционной кассы кассового подразделения Банка инкассатором, являющимся сотрудником другого юридического лица, выявленная недостача денежной наличности учитывается на счете № 60323 «Расчеты с прочими дебиторами», открытом на каждый случай выявленной недостачи денежных средств.

Выявленные излишки денежной наличности в валюте РФ и иностранной валюте приходуются в кассу на основании приходного кассового ордера с отнесением выявленных излишков на доходы Банка (филиала) по счету № 70601 (символ 17304 «Доходы от оприходования излишков денежной наличности»).

8. Особенности приема и сдачи на экспертизу сомнительных денежных знаков в валюте РФ и иностранной валюте8.1. Экспертиза денежных знаков в валюте РФ

8.1.1. Принятые от клиентов на экспертизу, а также обнаруженные при приеме или пересчете, сомнительные денежные знаки в валюте РФ учитываются в бухгалтерском учете на отдельном лицевом счете № 91202 по номинальной стоимости, а имеющие признаки подделки денежные знаки в валюте РФ отражаются в бухгалтерском учете в оценке 1 рубль за банкноту (монету).

В случае выявления сомнительных или имеющих признаки подделки денежных знаков при приеме от клиента наличных денег полистным (поштучным) пересчетом кассовый работник оформляет справку о приеме на экспертизу сомнительных денежных знаков (задержании денежных знаков, имеющих явные признаки подделки) установленной формы.

Принятие Банком сомнительных денежных знаков от клиентов для передачи на экспертизу в РКЦ ЦБ РФ осуществляется по заявлению и описи, составленными клиентом.

Если на экспертизу сдаются денежные знаки в валюте РФ, имеющие существенные повреждения, установить реквизиты которых не представляется возможным, клиент при составлении заявления проставляет в нем: наименование организации или фамилию, имя, отчество гражданина, адрес, слова "Денежные знаки Банка России", условную оценку имеющих существенные повреждения денежных знаков 1 рубль за упаковку, дату и подпись. В описи проставляется надпись «Денежные знаки Банка России в условной оценке 1 рубль».

При передаче на экспертизу в РКЦ ЦБ РФ сомнительные денежные знаки списываются с внебалансового счета № 91202 в корреспонденции со счетом № 91203. Передача на экспертизу осуществляется в течение пяти рабочих дней со дня их приема или обнаружения в кассе Банка. При этом в заявлении на экспертизу указывается номер корреспондентского счета и номер лицевого счета № 47422, куда следует перечислить денежные средства после экспертизы, если денежные знаки будут признаны подлинными.

Если в результате проведенной экспертизы установлено, что денежный знак является поддельным, то он передается РКЦ ЦБ РФ в территориальные органы внутренних дел. Поддельные денежные знаки на основании акта экспертизы списываются со счета №91203.

В случае если сомнительный денежный знак в валюте РФ признан подлинным, но неплатежным, он возвращается из РКЦ ЦБ РФ в Банк и приходуется на счет № 91202. На неплатежных банкнотах проставляются: штамп с текстом «В обмене отказано», наименование РКЦ ЦБ РФ, дата, фамилия и подпись эксперта.

Подлинный, но неплатежный денежный знак при выдаче клиенту списывается со счета №91202.

Невостребованные клиентом неплатежные денежные знаки хранятся в кредитной организации в течение одного года со дня их обнаружения в кассе Банка или поступления из РКЦ ЦБ РФ. После чего банкноты уничтожаются путем сжигания или измельчения на машине для уничтожения бумаг. Для этого создается комиссия, в состав которой входят должностные лица кредитной организации, ответственные за сохранность ценностей. По результатам уничтожения составляется акт с указанием достоинств, годов образца, серий, номеров, количества уничтоженных неплатежных банкнот и их суммы, наименования или фамилии, имени, отчества клиента, от которого они поступили, и даты их поступления. Акт и мемориальный ордер, на основании которого производится списание суммы уничтоженных неплатежных банкнот со счета № 91202 «Разные ценности и документы» помещаются в кассовые документы.

После проведения экспертизы РКЦ ЦБ РФ зачисляет денежные средства, признанные платежеспособными на корреспондентский счет Банка, открытый в ЦБ РФ.

Выдача денежных средств физическому лицу после экспертизы может осуществляться через кассу Банка или по заявлению зачисляться на его счет (№ 40817, 40820, 42301, 42601). Юридическим лицам и физическим лицам – индивидуальным предпринимателям денежные средства после экспертизы зачисляются на расчетный (текущий) счет платежным поручением Банка.

8.1.2. О выявлении денежных знаков, имеющих признаки подделки, кассовый работник Банка немедленно ставит в известность заведующего кассой, который незамедлительно извещает о факте обнаружения указанных денежных знаков органы внутренних дел.

Заведующий кассой оформляет сообщение о денежных знаках, имеющих признаки подделки, которое в течение пяти рабочих дней направляется в РКЦ ЦБ РФ по месту нахождения кредитной организации.

Денежные знаки, имеющие признаки подделки списываются со счета № 91202 при передаче сотрудникам органов внутренних дел.

Экспертиза наличной иностранной валюты

Имеющие признаки подделки денежные знаки иностранных государств учитываются на отдельном лицевом счете внебалансового счета № 91202 «Разные ценности и документы» в условной оценке 1 рубль.

Принятые от клиентов на экспертизу денежные знаки иностранных государств учитываются на внебалансовом счете № 91104 «Иностранная валюта, принятая на экспертизу» по номинальной стоимости. Внутренние структурные подразделения, филиалы отправляют принятые на экспертизу денежные знаки иностранных государств непосредственно в ГО Банка (филиала).

Для учета отосланной на экспертизу иностранной валюты открывается соответствующий лицевой счет на внебалансовом счете № 91104 «Иностранная валюта, принятая на экспертизу».

Полученные после экспертизы денежные знаки иностранных государств, признанные подлинными, приходуются в кассу Банка и списываются с соответствующего лицевого счета на внебалансовом счете № 91104.

8.2.2. Поврежденный денежный знак иностранного государства (группы государств), за исключением денежного знака иностранного государства (группы государств), вызывающего сомнение в подлинности, с согласия клиента может быть принят на инкассо либо заменен на неповрежденный денежный знак того же иностранного государства (группы государств).

9. Основные требования к хранению ценностей к совершению операции приема/выдачи бланков и других ценностей9.1. Хранение денежной наличности и ценностей

9.1.1. В хранилище ценностей денежные средства и другие ценности хранятся раздельно в металлических шкафах, стеллажах, сейфах, тележках, которые закрываются на ключ заведующим кассой.

Банкноты хранятся упакованными в пачки, монета – упакованной в мешки. Ценные бумаги и бланки ценных бумаг хранятся упакованными в пачки и корешки по наименованиям, а также по выпускам и достоинствам.

Бланки хранятся упакованными по их видам в пачки.

Ценности на хранении хранятся разложенными по датам в порядке поступления, а внутри одной даты – в порядке номеров ценностей.

9.1.2. Бланки (кроме всех видов чеков) могут также храниться вне хранилища ценностей под ответственностью должностного лица Банка (филиала) при условии обеспечения их сохранности. Такого рода хранение связано с целью обеспечения бланками сотрудников, использующих их в работе. При этом учет данных бланков осуществляется на отдельных лицевых счетах внебалансового счета № 91207, открытом по ответственным за хранение должностным лицам в разрезе видов бланков.

Бланки всех видов чеков должны храниться в хранилище ценностей.

Ответственное за хранение вне хранилища должностное лицо ведет «Журнал учета бланков» в разрезе номеров и серий бланков.

При выдаче бланков сотрудникам для работы ответственное за хранение должностное лицо в «Журнале учета бланков» указывает фамилию, имя, отчество сотрудника, которому выдаются бланки, а также наименования, номера, серии бланков. Бланки выдаются под расписку получателя.

Не использованные до конца рабочего дня бланки возвращаются должностному лицу, ответственному за хранение. В журнале указываются номера и серии сданных бланков. Факт сдачи бланков удостоверяется подписями лиц – сдавшего и принявшего бланки.

Порядок приема, выдачи бланков и ценностей

Порядок учета и выдачи бланков ценных бумаг рассмотрен в разделе 7 Учетной политики и настоящим разделом не определяется.

9.2.1. Выдача бланков и ценностей из хранилища осуществляется с учетом следующих особенностей:

- выдача бланков и ценностей кассовым работникам операционной кассы, расположенной в кассовом подразделении Банка (филиала) для работы в операционное время осуществляется по Книге учета принятых и выданных денег (ценностей);

- бланки и ценности, выданные кассовым работникам операционной кассы, расположенной в кассовом подразделении Банка (филиала) для работы в послеоперационное время учитываются на внебалансовом счете № 91203;

- бланки и ценности, отправленные в филиалы, внутренние структурные подразделения (хранящие и не хранящие денежную наличность и ценности) учитываются на счете №91203.

Аналитический учет к внебалансовому счету № 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию» ведется на отдельных лицевых счетах, открываемых в разрезе видов ценностей, документов, бланков, подразделений, которым они отправлены и подотчетным лицам, которым они выданы.

9.2.2. Полученные бланки и ценности во внутренних структурных подразделениях, хранящих денежную наличность и ценности. приходуются на соответствующие внебалансовые счета № 91202, 91207.

Бланки и ценности, отосланные из Банка (филиалов), приходуются в филиалах (Банке) на соответствующие счета № 91202, 91207.

При получении подтверждения из филиала (Банка) о поступлении бланков и ценностей в Банке (филиале) осуществляется списание их со счета №91203.

Списание израсходованных бланков и ценностей осуществляется в следующем порядке:

- если бланки и ценности выдавались под отчет, они списываются со счета № 91203;

- если бланки и ценности выдавались по Книге учета принятых и выданных денег (ценностей), они списываются со счетов № 91202, 91207.

При списании израсходованных бланков составляется мемориальный ордер с указанием наименований, номеров, серий.

Неиспользованные бланки и ценности во внутренних структурных подразделениях, хранящих денежную наличность и ценности, при возврате в ГО Банка переносятся на счет №91203.

Неиспользованные бланки и ценности, поступившие из внутренних структурных подразделений (хранящих и не хранящих денежную наличность и ценности) в ГО Банка приходуются на соответствующие внебалансовые счета № 91202, 91207 .

На конец рабочего дня все бланки должны быть или в хранилище ценностей, или в сейфе, металлическом шкафу с обеспечением сохранности

9.3. Порядок принятия ценностей на хранение в хранилище и их выдача

9.3.1. Для принятия ценностей в хранилище по договорам залога или хранения формируется распоряжение (служебная записка), подписанное уполномоченными лицами Банка.

При принятии ценностей в хранилище от клиентов по договорам хранения заполняется бланк по ф.0402102 (приложение 25 Положения №199-П). К упаковке с ценностями по каждому владельцу прикрепляется ярлык с указанием в нем: владельца ценностей, рода и номера ценностей, даты зачисления на счет и суммы.

Документальное оформление передачи ценностей по иным основаниям (в собственность Банка, в залог по кредитам и т.д.) уполномоченными сотрудниками Банка в хранилище оформляется в аналогичном порядке.

9.3.2. Выдача из хранилища (кладовой) ценностей, учитываемых на внебалансовых кассовых счетах, осуществляется на основании следующих документов:

- распоряжения (служебной записки, заявки и т.п.), подписанного уполномоченными лицами;

- мемориального ордера по выдаче ценностей №0402102 (приложение 25 Положения №199-П);

- доверенности (если ценности выдаются сотруднику Банка, инкассатору, клиенту – доверенному лицу);

- документа, удостоверяющего личность.

При выдаче из хранилища (кладовой) документов и ценностей клиентам, инкассаторам или сотрудникам Банка на оборотной стороне или лицевой стороне мемориального ордера проставляются данные документа, удостоверяющего личность в соответствии с законодательством РФ.

Мемориальный ордер по выдаче ценностей из хранилища (кладовой) подписывается получателем, кассовым работником, контролирующим работником, бухгалтерским работником.

Хранилища ценностей должны иметь дубликаты ключей. Дубликаты ключей от хранилищ ценностей должны передаваться на хранение в ближайшие дополнительные офисы и филиалы Банка на основании служебной записки (договоры хранения при этом не оформляются) в соответствии с подпунктом 9.3.1 настоящего раздела или на основании договоров хранения в другие кредитные организации.

Дубликаты ключей от хранилища упаковываются в пакет, обшитый тканью, и опечатываются печатью должностного лица, ответственного за сохранность ценностей. В пакет с дубликатами ключей вкладывается подробная опись вложенных дубликатов ключей. Пакет с дубликатами ключей, принятый в хранилище ценностей филиала, внутреннего структурного подразделения, учитывается на счете № 91202 в условной оценке 1 рубль.

Выдача пакетов с дубликатами ключей от хранилища ценностей представителю другой кредитной организации или представителю дополнительного офиса (филиала) Банка осуществляется в соответствии с подпунктом 9.3.2 настоящего раздела.

В случаях изъятия из мест хранения должностными лицами, ответственными за сохранность ценностей, пакета с дубликатами ключей составляется и подписывается акт с указанием причин изъятия. Акт прикладывается к мемориальному ордеру.

Дубликаты ключей от внутренних кладовых, сейфов, металлических шкафов, стеллажей, тележек внутри хранилища, предназначенных для хранения ценностей кассовыми работниками, а также неиспользуемые в работе и неисправные ключи от средств хранения упаковываются в аналогичном порядке, хранятся в хранилище ценностей и учитываются на счете № 91202 в условной оценке 1 рубль.

10. Порядок проведения ревизии10.1. Ревизия банкнот, монеты и других ценностей в операционной кассе, расположенной в кассовом подразделении Банка (филиала) и во внутренних структурных подразделениях (в случае хранения ценностей в этом внутреннем структурном подразделении), производится:

- не реже одного раза в квартал;

- по состоянию на 01 ноября или 01 декабря в соответствии с Указанием ЦБ РФ от 17.12.2004 № 1530-У «О порядке составления кредитными организациями годового бухгалтерского отчета» в соответствии с приказом по Банку;

- ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

- в других случаях по усмотрению уполномоченного лица Банка.

Ревизия банкнот, монеты и других ценностей производится на основании приказа по Банку (филиалу), в котором определяется состав комиссии. Один из членов комиссии назначается ее руководителем.

Наряду с ревизией ценностей в операционной кассе кассового подразделения Банка (филиала), а также во внутренних структурных подразделениях может проводиться проверка организации кассовой работы.

По факту проведения ревизии ценностей составляется акт о результатах ревизии за подписями всех сотрудников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

10.2. При выявлении расхождений фактического наличия денежной наличности и ценностей с данными учета выясняются причины их возникновения. Лица, виновные в расхождениях, оформляют объяснительные записки. Принимаются соответствующие меры к устранению выявленных расхождений.

Выявленный излишек денежной наличности приходуется в кассу с отнесением на доходы Банка по счету № 70601 (символ 17304 «Доходы от оприходования излишков денежной наличности») на основании приходного кассового ордера.

Выявленная сумма недостачи денежной наличности на основании расходного кассового ордера зачисляется на счет № 60308 «Расчеты с работниками банка по подотчетным суммам», открытый на кассового работника, у которого выявлена недостача.

Недостачи учитываются до полного их погашения. Одновременно принимаются меры к взысканию выявленной недостачи.

Недостача бланков и ценностей, учитываемых на внебалансовых счетах № 91202 и 91207, на основании акта о недостаче отражается в учете на счете № 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию» в оценке, числящейся в учете. Лицевой счет № 91203 открывается на лицо, у которого выявлена недостача. После проведения расследования списание со счета № 91203 недостающих бланков осуществляется на основании акта на списание, подписанного уполномоченными лицами Банка, и объяснительной записки сотрудника, у которого выявлена недостача. Если бланки находились под ответственностью должностного лица – вне хранилища (на счете №91207), списание недостающих бланков осуществляется в аналогичном порядке, со счета №91207.

11. Порядок использования символов отчета о прибылях и убыткахОтражение доходов и расходов Банка по учету кассовых операций по соответствующим символам отчетности осуществляется в соответствии с Шаблонами доходов и расходов, которые являются неотъемлемой частью настоящей учетной политики.

РАЗДЕЛ 9. УЧЕТ ВАЛЮТНЫХ ОПЕРАЦИЙ 1. Область примененияНастоящий раздел устанавливает единые принципы и подходы к отражению в учете операций с иностранной валютой, в том числе переводов иностранной валюты физическими лицами, операций конверсии, покупки-продажи иностранной валюты и чеков (в том числе дорожных чеков), банкнотных сделок.

2. Нормативные ссылкиИнструкция ЦБ РФ от 28.04.2004 № 113-И «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

Инструкция ЦБ РФ от 30.03.2004 № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации»

Инструкция ЦБ РФ от 01.06.2004 № 114-И «О порядке резервирования и возврата суммы резервирования при осуществлении валютных операций»

Инструкция ЦБ РФ от 15.06.2004 № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок»

Положение ЦБ РФ от 16.06.1999 № 77-П «О порядке и условиях проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж»