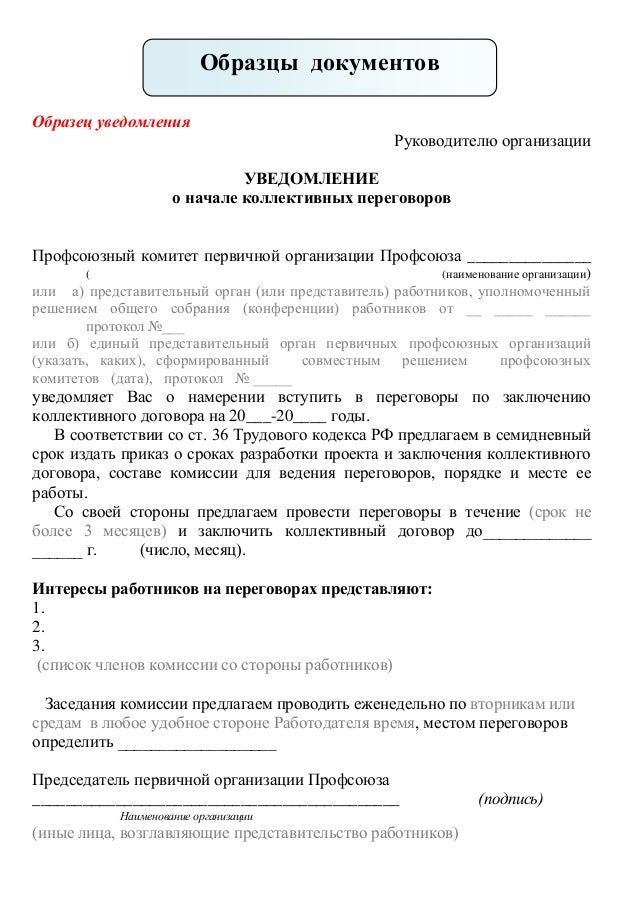

Категория: Бланки/Образцы

Документы на получение (выдачу) наличных денежных средств должны быть составлены в соответствии с требованиями положений Банка России о порядке ведения кассовых операций.

При операциях с наличными средствами используются:

· объявление на взнос наличными — для внесения наличных денег на расчетный счет;

· чек денежный — для получения наличных денег с расчетного счета.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией Банка России .

Порядок и сроки …

сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков.

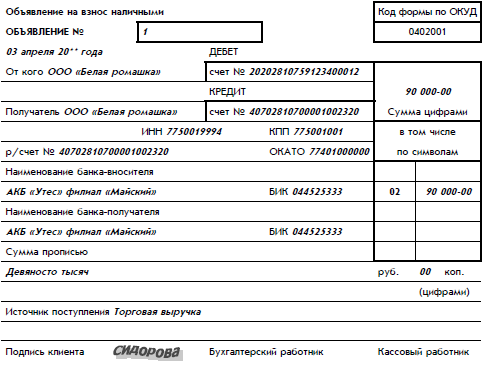

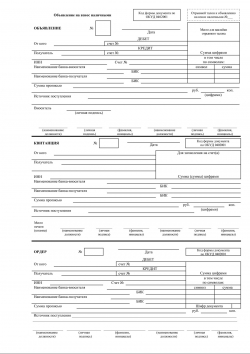

Прием денежной наличности от организаций — владельцев счетов в приходную кассу кредитной организации производится по объявлениям на взнос наличными 0402001. Причем организации могут вносить наличные деньги только на свой расчетный (текущий) счет.

Объявление на взнос наличными представляет собой комплект документов, состоящий из объявления, ордера и квитанции.

При приеме наличных денежных средств от юридических лиц операционный работник банка проверяет правильность заполнения объявления на взнос наличными, оформляет его и передает объявление на взнос наличными в кассу. Кассовый работник, получив объявление на взнос наличными, проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету — по кружкам. После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Квитанция затем прикладывается к расходному ордеру и является оправдательным денежным документом.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег.

Кроме того, прием в кассу кредитной организации и зачисление денежной наличности на счет клиента — юридического лица может производиться также по препроводительной ведомости к сумке с рублевой денежной наличностью.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости.

В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок. При этом организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью в порядке, предусмотренном Банком России. При этом первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры — соответственно накладная к сумке и копия препроводительной ведомости — представляются в кредитную организацию вместе с сумкой.

Представление в уполномоченный банк иных документов при осуществлении операции по зачислению наличной рублевой выручки нормативными актами Банка России не предусмотрено.

Навигация по записям

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Наличные деньги передаются в банк на основании расходного кассового ордера. При этом зачисление на расчетный счет производится на основании Объявления на взнос наличными (форма №0402001), которое заполняет лицо, вносящее деньги. На принятую сумму банк выдает Квитанцию о приеме денег, которая является основанием для составленного расходного кассового ордера.

Операционный работник банка при приеме денежной наличности от предприятий и организаций руководствуется Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденным приказом Банка России от 24.04.2008 № 318-П (далее — Положение о порядке ведения кассовых операций в кредитных организациях).

В кредитной организации прием наличных денег кассовым работником от организаций (соответственно сдача денежной наличностиорганизаций в кассу банка ) для зачисления (перечисления) на их банковские счета в этой или иной кредитной организации осуществляется по объявлениям на взнос наличными 0402001.

При приеме наличных денег кассовым работником от коммерческой организации, не являющейся кредитной организацией, наряду с объявлением на взнос наличными 0402001 указанной организацией представляется реестр проведенных операций, предусмотренный нормативным актом Банка России, регламентирующим порядок ведения кассовых операций на территории РФ. При этом сумма, указанная в объявлении на взнос наличными 0402001, должна соответствовать отраженной в реестре проведенных операций обшей сумме наличных денег, принятых коммерческой организацией, не являющейся кредитной организацией (п. 3.1 Положения о порядке ведения кассовых операций в кредитных организациях).

Приходный кассовый документ составляется клиентом или бухгалтерским работником кредитной организации. После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику (п. 3.2 Положения о порядке ведения кассовых операций в кредитных организациях).

Кассовый работник проверяет в приходном кассовом документе наличие подписи бухгалтерского работника и ее соответствие имеющемуся образцу, сверяет соответствие сумм наличных денег цифрами и прописью, передает клиенту приходный кассовый документ для проставления его подписи и принимает наличные деньги. При приеме наличных денег от физических лиц, являющихся инвалидами по зрению, на приходных кассовых ордерах 0402008 допускается проставление указанными физическими лицами факсимильного воспроизведения их подписи с помощью средств механического или иного копирования в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. В этом случае кассовый работник в присутствии кассового работника, на которого распорядительным документом кредитной организации возложены обязанности контроля за пересчетом наличных денег выполняет действия, установленные п. 3 Положения о порядке ведения кассовых операций в кредитах организациях, а также проверяет наличие документа, подтверждаю подтверждающего факт установления инвалидности по зрению, сверяет факсимиле, проставленное физическим лицом, являющимся инвалидом по зрению, на приходном кассовом ордере 0402008 с образцом факсимиле, принятым кредитной организацией. Порядок принятия образца факсимиле для осуществления кассовых операций с указанными физическими лицами определяется кредитной организацией самостоятельно или соглашением сторон. Данный порядок должен предусматривать возможность заверения образца факсимиле подписью уполномоченного лица, определенного кредитной организацией (п. 3.3 Положения о порядке ведения кассовых операций в кредитных организациях).

После приема наличных денег кассовый работник сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег, оказавшихся при приеме, и при их соответствии подписывает все экземпляры приходного кассового документа.

При приеме наличных денег от организации квитанция 0402001 с проставленным оттиском штампа кассы выдается организации для подтверждения приема наличных денег, ордер 0402001 передается бухгалтерскому работнику (п. 3.4 Положения о порядке ведения кассовых операций в кредитных организациях).

При несоответствии фактической суммы наличных денег и суммы, указанной в объявлении на взнос наличными 0402001, организации предлагается заново составить объявление на взнос наличными 0402001 на фактически вносимую сумму наличных денег. При этом кассовый работник перечеркивает первоначально оформленное объявление на взнос наличными 0402001, на обороте перечеркнутой квитанции 0402001 указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного объявления на взнос наличными 0402001. Перечеркнутые объявление 0402001 и ордер 0402001 уничтожаются.

Если наличные деньги не были внесены клиентом в кассу, приходный кассовый документ уничтожается (п. 3.5 Положения о порядке ведения кассовых операций в кредитных организациях).

В приходных, расходных кассовых документах указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 «Отчет о наличном Снежном обороте», предусмотренной указанием ЦБ РФ от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления Форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Предлагаем алгоритм оформления объявления на взнос наличными и выполнения отдельных действий с комментариями.

Действие 1. Выдача работнику наличных денегдля сдачи их в банк

аличии нескольких функциональных групп, информация из сальдо - оборотной ведомости счета 51 по окончании месяца по корреспондирующим счетам передается в виде специальных Листков-расшифровок, которые заменяют первичные документы при выполнении бухгалтерских записей в других сальдо - оборотных ведомостях или непосредственно в регистрах.

После этого подводят итоги в регистре счета 51. Входное дебетовое сальдо на начало отчетного периода плюс дебетовый оборот минус кредитовый оборот - так получают дебетовое выходное сальдо и записывают в регистре. Это четвертый уровень учета, когда проводки записаны общими суммами: сразу за месяц и по нескольким документам. После этого обороты и сальдо за отчетный месяц по счету 51 переносят из регистра в Сводную сальдо - оборотную ведомость (пятый уровень учета).

2.1 Прием и выдача наличных денег с расчетного счета

2.1.1 Объявление на взнос наличными

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

Одним из видов наличных расчетов является объявление на взнос наличными.

Прием и выдача денег с расчетного счета производятся банком на основании документов, утвержденных им же.

Предприятие имеет право реализовывать свою продукцию, работы, услуги, ненужные основные средства и другие ценности за наличный расчет, а также выполнять другие хозяйственные операции, в результате чего в кассе накапливаются излишние наличные деньги сверх норм оптимальной потребности. Для сдачи излишних наличных денег из кассы предприятия на хранение в банк на имя представителя предприятия выписывается расходный кассовый ордер, по которому деньги изымаются из кассы. В банке представитель предприятия получает у оператора банка и заполняет специальный бланк Объявление на взнос наличными в одном экземпляре, состоящем из трех частей, и представляет в банк.

Этот документ состоит из трех частей:

После проверки правильности заполнения объявления работником банка, наличные деньги сдаются непосредственно в приходную кассу банка. Верхняя часть объявления остается в банке, а представителю предприятия выдается квитанция с печатью банка, которая прикладывается потом к расходному кассовому ордеру вместо отчета о направлении расхода. Третья часть возвращается на предприятие вместе с выпиской банка за тот день, когда будет зачислена на расчетный счет поступившая сумма.

Образец объявления на взнос наличными можно увидеть в приложении А.

При этом бухгалтерией предприятия осуществляется проводка:

Дебет 51 Расчетные счета Кредит 50 Касса.

2.1.2 Денежный чек

Следующим видом наличных расчетов является денежный чек.

Для получения денег из банка предприятие должно иметь чековую книжку, которую оно получает в банке по заявлению специальной формы. В заявлении указывается полностью фамилия, имя и отчество кассира и дается образец его подписи. Заявление подписывается руководителем и главным бухгалтером и заверяется печатью предприятия. После проверки правильности составления заявления в бухгалтерии банка оно передается в расходную кассу банка, где кассир под расписку на заявлении получает чековую книжку на 25 или 50 чеков. Если чековая книжка не получена в течение 30 дней, то она аннулируется.

Предприятие получает наличные деньги из банка через кассира, либо другое уполномоченное лицо по денежному чеку, выписанному на его имя. При планировании получения большой суммы кассир должен подать накануне в банк заявку на требуемую сумму. В день получения бухгалтер заполняет все реквизиты одного чека и корешок к нему и под роспись в корешке выдает чек кассиру. Чеки действительны в течение 10 дней со дня их выписки, не считая день выписки, без исправления даты. Чек представляется в банк. Работник банка проверяет правильность заполнения чека, отрывает от чека и передает представителю предприятия контрольную марку, по которой выдают деньги из кассы банка. На каждую полученную в банке сумму в бухгалтерии выписывается приходный кассовый ордер на имя получателя денег с указанием номера чека. Квитанция приходного ордера прикладывается к выписке банка, а сам приходный ордер - к кассовому отчету.

При этом осуществляется следующая проводка:

Дебет 50 Касса Кредит 51 Расчетные счета.

Чеки бывают именные и предъявительские.

В именном чеке после слова Заплатите указываются фамилия, имя, отчество получателя, и для получения денег необходимо предъявление паспорта.

В предъявительском чеке фамилия, имя, отчество получателя не указываются (в настоящее время они почти не применяются).

На лицевой стороне чека, кроме даты его выписки, указывается сумма цифрами и прописью, ставится оттиск печати чекодателя и подписи руководителя и главного бухгалтера организации.

На обратной стороне чека указывается, на какие цели чекодатель получает деньги, что также подтверждается подписями руководителя и главного бухгалтера организации.

Порядок заполнения и пользования денежными чеками следующий:

Порядок приема денежной наличности от организаций

Прием денежной наличности от организаций в приходную кассу банка производится по объявлениям на взнос наличными. Организации могут вносить наличные деньги только на свой банковский счет.

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявление на взнос наличными в кассу.

Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты.

После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему операционному работнику.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается операционному работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы.

Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными операционному работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы.

Кассовый работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег.

В конце операционного дня на основании приходных документов кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов и сверяет сумму по справке с суммой фактически принятых им денег.

Справка подписывается кассовым работником, и указанные в ней кассовые обороты сверяются с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости. В банке ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок.

Организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение банка образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью и заполняет препроводительную ведомость. При этом первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры - соответственно накладная к сумке и копия препроводительной ведомости - представляются в банк.

Кассовый работник банка при приеме сумки с денежной наличностью и другими ценностями осуществляет ее проверку. В случае предъявления сумки, имеющей дефекты упаковки, прием находящихся в ней ценностей осуществляется полистным, поштучным пересчетом.

После приема сумки кассовый работник подписывает третий экземпляр препроводительной ведомости, проставляет печать и возвращает его представителю клиента, а также выдает ему порожнюю сумку.

О количестве принятых сумок кассовый работник составляет справку о принятых вечерней кассой сумках с денежной наличностью и порожних сумках, заполняя в ней соответствующие строки, и подписывает ее.

Журнал учета принятых сумок с ценностями и порожних сумок, сумки с денежной наличностью, сопроводительные документы к ним кассовый работник сдает заведующему кассой под расписку в справке о принятых вечерней кассой сумках с денежной наличностью и порожних сумках.

Пересчет денежной наличности, принятой в сумках, может производиться в приходной кассе или кассе пересчета.

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу в тот же день.

Прием денежной наличности от организаций, сумок с денежной наличностью и другими ценностями от инкассаторов после окончания операционного дня производится вечерними кассами. О времени работы этих касс вывешивается объявление.

Кассовому работнику вечерней кассы выдается печать с надписью "Вечерняя касса", оттиск которой проставляется на принятых им приходных кассовых документах.

Прием наличных денег в вечерней кассе производится кассовым и операционным работниками, имеющими право подписи на приходных кассовых документах. По письменному распоряжению руководителя прием денег может производиться одним работником, на которого возлагаются обязанности кассового и операционного работников.

Прием вечерней кассой денежной наличности от организаций

Вноситель сдает наличные деньги в вечернюю кассу по объявлению на взнос наличными.

По окончании приема денег кассовый и операционный работники производят сверку их фактического наличия с данными приходных документов и кассового журнала по приходу и подписывают кассовый журнал.

Банкноты и монета, пересчитанные, сформированные и упакованные кассовым работником вечерней кассы соответственно в пачки и мешки, приходные кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе. Сейф закрывается кассовым и операционным работниками и сдается под охрану в порядке, установленном договором на охрану.

Утром следующего дня работники вечерней кассы принимают сейф от охраны и сдают деньги и приходные документы заведующему кассой под расписку в кассовом журнале. Сверив сумму принятой денежной наличности с данными приходных документов и кассового журнала по приходу, заведующий кассой при совпадении сумм расписывается в кассовом журнале. Приходные кассовые документы передаются главному бухгалтеру (его заместителю), который подсчитывает по документам общую сумму поступлений и сличает ее с общей суммой прихода по кассовому журналу, подписывает кассовый журнал и передает его вместе с объявлениями на взнос наличными операционным работникам для осуществления бухгалтерских проводок по счетам. Объявления на взнос наличными возвращаются заведующему кассой.

В случае несоответствия суммы принятой денежной наличности данным кассового журнала и приходных документов заведующий кассой выясняет причины и составляет об этом акт.

Прием вечерней кассой сумок с денежной наличностью и другими ценностями от инкассаторов

Прием кассовым работником вечерней кассы сумок с денежной наличностью и другими ценностями от инкассаторов производится в присутствии одного или нескольких членов бригады инкассаторов.

Инкассатор предъявляет операционному работнику вечерней кассы вторые экземпляры препроводительных ведомостей - накладные к сумкам, явочные карточки и служебные удостоверения. Операционный работник проверяет соответствие записей в накладных и явочных карточках, регистрирует подлежащие приему от инкассаторов сумки в журнале учета принятых сумок с ценностями и порожних сумок. Журнал оформляется в двух экземплярах.

В журнале учета принятых сумок с ценностями и порожних сумок указываются обнаруженные при приеме исправления в явочных карточках без соответствующих оговорок, расхождения записей в явочных карточках с накладными.

После этого операционный работник проверяет соответствие количества сдаваемых сумок в кассу данным справки о выданных инкассаторам сумках и явочных карточках и возвращает явочные карточки инкассаторам.

Кассовый работник при приеме сумок с денежной наличностью и другими ценностями от инкассаторов проверяет:

не имеют ли поступившие сумки каких-либо повреждений или дефектов, разрыва ткани, поврежденных замков или поврежденных пломб;

наличие четких и целых оттисков пломбиров на пломбах, которыми опломбированы сумки, и соответствие их имеющимся образцам;

соответствие номеров сумок, сдаваемых инкассаторами, номерам, указанным в накладных к сумкам.

При предъявлении инкассаторами в вечернюю кассу дефектных сумок с денежной наличностью или другими ценностями - отрыв пломбы от шпагата, повреждение сумки или замка -при несоответствии в накладной сумм, проставленных цифрами и прописью, а также в случае расхождения сумм, указанных в накладной и в явочной карточке, кассовый работник в присутствии операционного работника и инкассаторов, предъявивших такие сумки, вскрывает их и пересчитывает находящиеся в них деньги и ценности.

Во всех случаях приема дефектной сумки о результатах пересчета находящихся в ней денег и ценностей составляется акт в трех экземплярах. Акт подписывается всеми лицами, присутствовавшими при приеме и пересчете денег и ценностей. В акте указываются: дата приема и вскрытия сумки, ее номер, за каким клиентом она закреплена, кем, в каком помещении и в чьем присутствии произведен ее пересчет, какие повреждения были обнаружены, в какой упаковке были деньги и ценности, сумма вложенных денег и ценностей по данным сопроводительного документа и какая сумма фактически оказалась в сумке по достоинствам, видам ценностей.

Первый экземпляр акта остается в кассовых документах, второй - направляется организации, сдавшей деньги инкассаторам, третий - подразделению инкассации.

Об общем количестве принятых вечерней кассой сумок с денежной наличностью составляется справка.

Кассовый и операционный работники производят подсчет количества принятых от инкассаторов сумок, сверяют их с количеством, указанным в справке о принятых вечерней кассой сумках с денежной наличностью и порожних сумках, и вкладывают в сейф. Документы, на основании которых производился прием сумок, хранятся вместе с денежной наличностью и другими ценностями. Сейф закрывается кассовым и операционным работниками и сдается под охрану в порядке, установленном договором на охрану.

Утром следующего дня кассовый и операционный работники сдают сумки с денежной наличностью и накладные к ним в кассу пересчета. По усмотрению руководителя передача ценностей из вечерней кассы в операционную кассу может быть организована без явки работников вечерней кассы.

Один комплект ключей от сейфа закрепляется за кассовым и операционным работниками вечерней кассы, второй - за руководителем и заведующим кассой. Запасной ключ от шкафа, где кассовый работник вечерней кассы хранит контрольный журнал приема под охрану и сдачи из-под охраны хранилища ценностей, закрепляется за заведующим кассой.

Сейф сдается под охрану. В договоре на охрану должно быть предусмотрено, что сейф, сданный под охрану работниками вечерней кассы, принимается из-под охраны должностными лицами банка, ответственными за сохранность ценностей.

Сумки с денежной наличностью, сопроводительные документы к ним сдаются кассовым и операционным работниками вечерней кассы контролирующему работнику кассы пересчета либо заведующему кассой под расписку в справке о принятых вечерней кассой сумках с денежной наличностью.

Сумки с денежной наличностью, доставленные после закрытия вечерней кассы, хранятся в специально выделенных сейфах под ответственностью инкассаторов, доставивших сумки.

Порядок пересчета сумок с денежной наличностью

Пересчет денег из сумок, доставленных инкассаторами, производится кассовыми работниками в присутствии работника кассы пересчета.

Сумки с денежной наличностью, доставленные инкассаторами после операционного дня, и накладные к ним работник кассы пересчета принимает от работников вечерней кассы с проверкой целости сумки и соответствия номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями, и расписывается в справке о принятых вечерней кассой сумках с денежной наличностью. Работник кассы проверяет соответствие номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями и порожних сумок.

Пересчет денежной наличности, поступившей в вечернюю кассу, производится не позднее следующего рабочего дня.

Доставленные в течение операционного дня сумки с денежной наличностью сдаются инкассаторами в кассу пересчета или приходную кассу. Прием сумок осуществляется работником кассы пересчета или кассовым работником приходной кассы по журналу учета принятых сумок с ценностями.

После вскрытия всех сумок и пересчета денег контролирующий работник выводит суммы пересчета денежной наличности по каждому кассовому работнику в контрольных ведомостях и передает препроводительные ведомости и накладные к сумкам заведующему кассой. Накладные к сумкам направляются операционным работникам для записи результатов пересчета выручки в кассовый журнал по приходу и отражения в бухгалтерском учете.

1.По договору с клиентом об оказании инкассаторских услуг в кассу пересчета банка поступили суммы инкассируемых наличных денег:

Дт 20209 "Денежные средства в пути"

Кт 40906 "Инкассированная денежная наличность".

2.После пересчета инкассированные наличные деньги передают в кассу банка: Дт 20202 "Касса кредитных организаций"

Кт 20209 "Денежные средства в пути".

3.Инкассированные наличные деньги зачислены на расчетный счет клиента: Дт 40906 "Инкассированная денежная наличность"

Кт 40702 "Расчетные счета негосударственных, коммерческих организаций".

4.С расчетного счета клиента списаны суммы комиссионных за оказанные инкассаторские услуги:

Дт 40702 "Расчетные счета негосударственных, коммерческих организаций" Кт 70107 "Доходы банка".

5.В случае недостатка, выявленного в процессе пересчета денег, составляется дополнительная проводка:

Дт 40702 "Расчетный счет клиента" Кт 20209 "Денежные средства в пути".

6.На сумму излишка, выявленного в процессе пересчета инкассируемой денежной наличности, составляется проводка:

Дт 20209 "Денежные средства в пути" Кт 40702 "Расчетный счет клиента".

Порядок выдачи денег организациям

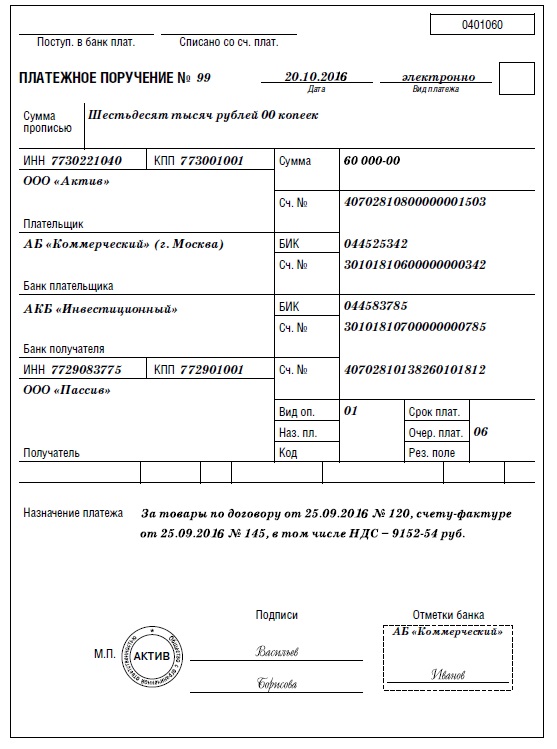

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам.

Денежный чек состоит из чека и корешка, одновременно с заполнением чека заполняется корешок. При заполнении никакие подчистки и исправления не допускаются. Заполненный чек заверяется подписями руководителя и главного бухгалтера, ставится оттиск печати чекодателя. На оборотной стороне чека указывается, на какие цели чекодатель получает деньги (коммерческие расходы, оплата труда).

Порядок заполнения следующий:

-чек и корешок заполняются чернилами от руки;

-в реквизите "Сумма цифрами" свободные места после суммы должны быть прочеркнуты двумя линиями;

сумма прописью начинается с заглавной буквы в самом начале строки;

чек подписывается чекодателем;

подписание чека до его заполнения категорически запрещается.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег. Полученную сумму кассовый работник записывает в книгу учета принятых и выданных денег.

Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник:

-проверяет наличие подписей должностных лиц банка, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

-сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

-проверяет наличие на денежном чеке расписки клиента в получении денег и данных его паспорта или удостоверения личности;

подготавливает сумму денег, подлежащую выдаче;

вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

выдает деньги получателю и подписывает чек.

Кассовый работник выдает банкноты полными и неполными пачками и полными корешками по обозначенным на накладках и бандеролях суммам, монету - полными, неполными мешками, пакетами, тюбиками по надписям на ярлыках к мешкам и пакетах, тюбиках при условии сохранения неповрежденной упаковки. Полные и неполные пачки банкнот, мешки, пакеты, тюбики с монетой и полные корешки банкнот, имеющие повреждения упаковки, а также неполные корешки банкнот, отдельные банкноты и монеты выдаются кассовым работником полистным и поштучным пересчетом.

Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачки банкнот по количеству пачек и корешков в них: полные корешки, не упакованные в пачки, и отдельные банкноты - полистным пересчетом, монету - по количеству мешков и надписям на ярлыках к мешкам, пакеты, тюбики и отдельные монеты -пересчетом.

В случае возникновения у клиента претензий по полученной и пересчитанной сумме денег указанная сумма повторно просчитывается под наблюдением заведующего кассой, который принимает решение о снятии остатка денег в кассе.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег. После чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты, сверяет с записями в кассовых журналах операционных работников.

Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

Учет наличных денег касс

Учет кассовых операций осуществляется на активных балансовых счетах. Планом счетов бухгалтерского учета в кредитных организациях Российской Федерации для учета операций коммерческих банков с наличными деньгами предусмотрено использовать счета: 20202 "Касса кредитных организаций";

20207 "Денежные средства в операционных кассах, находящихся вне помещений банков"; 20209 "Денежные средства в пути".

Учет наличных денег, находящихся в кассе банка, осуществляется на счете 20202 "Касса кредитных организаций" (активный). Сальдо дебетовое означает сумму свободной денежной наличности в кассе банка. Оборот по дебету - суммы, зачисленные, полученные кассой от клиентов; погашение долгов сотрудниками; получение с корсчета. Оборот по кредиту - суммы, выданные наличными клиентам; сданные на корсчет; выданная заработная плата сотрудникам.

1.В бухгалтерском учете операция по зачислению внесенных наличных денег на счет клиента осуществляется на основе приходного кассового журнала и оформляется проводкой:

Дт 20202 "Касса кредитных организаций"

Кт 40702 "АО "Восход" коммерческие предприятия и организации (расчетный счет клиента)".

2.Выдача денежных средств клиенту оформляется денежным чеком. С расчетного счета клиента списывается сумма денежных средств, выданных ему из кассы банка:

Дт расчетный счет клиента

Кт 20202 "Касса кредитных организаций".

3.Банком получена выписка из расчетно-кассового центра о снятии суммы наличного денежного подкрепления с корреспондентского счета:

Дт 20209 "Денежные средства в пути"

Кт 30102 "Корреспондентские счета кредитных организаций".

4.Из расчетно-кассового центра в кассу банка получены наличные деньги: Дт 20202 "Касса кредитных организаций"

Кт 20209 "Денежные средства в пути".

5.Клиентом оплачена стоимость чековой книжки по приходному ордеру в кассу банка: Дт 20202 "Касса кредитных организаций"

Кт 70107 "Доходы банка" (другие доходы).

6.Выданы в подотчет денежные средства сотруднику банка для приобретения канцелярских товаров:

Дт 60308 "Расчеты с работниками банка по подотчетным суммам"

Кт 20202 "Касса кредитных организаций".

7. Возвращена неиспользованная часть выданной в подотчет суммы на канцелярские товары:

Дт 20202 "Касса кредитных организаций"

Кт 60307 "Расчеты с работниками банка по подотчетным суммам".

Доставка наличных денег в РКЦ, как правило, осуществляется инкассаторами. На сумму наличных денег, сдаваемых в кассу РКЦ, составляется препроводительная ведомость в трех экземплярах.

Первый экземпляр препроводительной ведомости и наличные деньги вкладываются в инкассаторскую сумку (сумка пломбируется).

Второй экземпляр препроводительной ведомости передается инкассатору.

Третий экземпляр препроводительной ведомости с распиской инкассатора в приеме денег остается в банке.

На сумму инкассируемых наличных денег выписывается платежное поручение для зачисления сдаваемой кассой наличности на корреспондентский счет банка в РКЦ.

1.Сумма наличных денег, переданных из кассы инкассатору, отражается в учете: Дт 20209 "Денежные средства в пути"

Кт 20202 "Касса кредитной организации".

2.В РКЦ сумма инкассированных наличных денег поступает в кассу и зачисляется на корреспондентский счет коммерческого банка. В коммерческом банке на основе полученной выписки делается проводка:

Дт 30102 "Корреспондентские счета кредитных организаций" Кт 20209 "Денежные средства в пути".

3.Из кассы банка выданы наличные деньги для подкрепления кассы филиала: Дт 20209 "Денежные средства в пути"

Кт 20202 "Касса кредитной организации".

4.С корреспондентского счета филиала списаны денежные средства взамен выданных ему наличных денег:

Дт 30302 "Расчеты с филиалами, расположенными в РФ" Кт 20209 "Денежные средства в пути".