Категория: Инструкции

ПРИКАЗ ФНС РФ от 27-07-2012 ММВ-7-13524 ОБ УТВЕРЖДЕНИИ ФОРМЫ УВЕДОМЛЕНИЯ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ А. Актуально в 2017 году

IV. Порядок заполнения Раздела 1А "Сведения о контролируемой сделке (группе однородных сделок)"4.1. В Разделе 1А Уведомления налогоплательщиком указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если Уведомление представляется в отношении нескольких неоднородных сделок, то Раздел 1А заполняется в отношении каждой такой сделки.

4.2. В пункте 010 указывается порядковый номер сделки согласно Уведомлению.

4.3. В пункте 100 указывается одно из цифровых значений:

"0" указывается, если контролируемая сделка (группа однородных сделок) совершена с участием (при посредничестве) лиц, не являющихся взаимозависимыми для целей раздела V.1 Налогового кодекса Российской Федерации.

"1" указывается, если контролируемая сделка (группа однородных сделок) совершена с участием (при посредничестве) лиц, признанных взаимозависимыми по одному или нескольким основаниям, изложенным в пункте 2 статьи 105.1 Налогового кодекса Российской Федерации.

"2" указывается, если контролируемая сделка (группа однородных сделок) совершена с участием (при посредничестве) лиц, самостоятельно признавших себя взаимозависимыми (пункт 6 статьи 105.1 Налогового кодекса Российской Федерации).

"3" указывается, если контролируемая сделка (группа однородных сделок) совершена с участием (при посредничестве) лиц, признанных взаимозависимыми по решению суда (пункт 7 статьи 105.1 Налогового кодекса Российской Федерации).

Поле не обязательно для заполнения.

4.4. В пунктах 121 - 124 в каждом поле Уведомления указывается соответствующая цифра по коду основания отнесения сделки к контролируемой согласно статье 105.14 Налогового кодекса Российской Федерации в соответствии с приложением N 1 к настоящему Порядку:

4.5. В пунктах 131 - 135 в каждом поле Уведомления указывается соответствующая цифра по коду основания отнесения сделки к контролируемой с учетом особенностей, предусмотренных для сделок, совершенных между взаимозависимыми лицами, местом регистрации либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, согласно статье 105.14 Налогового кодекса Российской Федерации в соответствии с приложением N 1 к настоящему Порядку:

4.6. Одновременное заполнение цифрой "1" любого из пунктов 122 - 123 с любым пунктом 131 - 135 раздела 1А не допускается.

4.7. В пункте 200 проставляется соответствующая цифра, если сведения подготовлены по группе однородных сделок:

В случае осуществления нескольких операций при исполнении одного договора в пункте 200 раздела 1А проставляется "0".

4.8. В пункте 210 указывается соответствующий код наименования сделки в соответствии с приложением N 1 к настоящему Порядку.

4.9. В пункте 211 указывается соответствующий код стороны сделки, которой является налогоплательщик, в соответствии с приложением N 1 к настоящему Порядку.

4.10. В пункте 220 проставляется соответствующая цифра, если цена сделки определена с учетом особенностей, предусмотренных статьей 105.4 Налогового кодекса Российской Федерации (регулируемые цены):

4.11. В пункте 220.1 отражаются комментарии о номере и дате документа, на основании которого осуществляется регулирование цен в соответствии с законодательством Российской Федерации, актами Правительства Российской Федерации, законодательством субъектов Российской Федерации, муниципальными правовыми актами, нормативными правовыми актами уполномоченных органов, нормативными правовыми актами иностранных государств, а также международными договорами Российской Федерации, в случае заполнения пункта 220.

Поле не обязательно для заполнения.

4.12. В пункте 230 указывается соответствующий код основания признания цены сделки рыночной в соответствии с пунктами 8 - 11 статьи 105.3 Налогового кодекса Российской Федерации. Поле заполняется в соответствии с кодами, указанными в приложении N 1 к настоящему Порядку. В случае если цена сделки не признается рыночной для целей налогообложения по основаниям, указанным в пунктах 8 - 11 статьи 105.3 Налогового кодекса Российской Федерации, в пункте 230 раздела 1А проставляется "0".

4.13. В пункте 230.1 отражаются следующие комментарии:

- номер и дата предписания антимонопольного органа, в случае если в пункте 230 указан код "1";

- название биржи, на которой была заключена сделка, в случае если в пункте 230 указан код "2";

- данные о проведенной в соответствии с законодательством Российской Федерации обязательной оценке, в случае если в пункте 230 указан код "3";

- номер и дата решения о заключении соглашения о ценообразовании для целей налогообложения, в случае если в пункте 230 указан код "4".

Поле не обязательно для заполнения.

4.14. В пункте 240 указывается соответствующий код методов ценообразования, который использовал налогоплательщик, в том числе при осуществлении самостоятельной корректировки, в соответствии с приложением N 1 к настоящему Порядку. Поле не обязательно для заполнения.

4.15. В пункте 240.1 отражаются комментарии относительно используемой налогоплательщиком комбинации двух и более методов, предусмотренных пунктом 1 статьи 105.7 Налогового кодекса Российской Федерации, в случае если код строки 240 равен "06".

Поле не обязательно для заполнения.

4.16. В пунктах 251 - 259 в каждом поле Уведомления указывается соответствующая цифра кода источника информации, используемой налогоплательщиком при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми, в соответствии с приложением N 1 к настоящему Порядку:

Поле не обязательно для заполнения.

4.17. В пункте 260 отражается общее количество участников контролируемой сделки.

4.18. В пункте 260.1 отражается комментарий об участниках контролируемой сделки (группы однородных сделок) в случае, если налогоплательщик считает необходимым сообщить дополнительные сведения.

Поле не обязательно для заполнения.

4.19. В пункте 300 отражается сумма доходов налогоплательщика по контролируемой сделке (группе однородных сделок), определяемых в соответствии с правилами бухгалтерского учета, за календарный год в рублях.

В случае если в контролируемой сделке налогоплательщик приобретает товары (работы, услуги и иные объекты гражданских прав), в поле 300 раздела 1А проставляется "0".

4.20. В пункте 301 отражается сумма доходов по контролируемой сделке, цена которой подлежит регулированию, за календарный год в рублях.

4.21. В пункте 310 отражается стоимость товаров (работ, услуг, иных объектов гражданских прав), приобретаемых налогоплательщиком в контролируемой сделке (группе однородных сделок) за календарный год в рублях.

В случае если в контролируемой сделке налогоплательщик реализует товары (работы, услуги или иные объекты гражданских прав), в поле 310 раздела 1А проставляется "0".

4.22. В пункте 311 отражается стоимость товаров (работ, услуг, иных объектов гражданских прав), приобретаемых налогоплательщиком по сделке, цена которой подлежит регулированию, за календарный год в рублях.

Контролируемыми сделками, считается отдельные операции, например единичный прием товара. В течение года компания может заключать несколько тысяч однородных сделок. В таком случае предусмотрено группировка однородных сделок с целью подготовить документацию и заполнить некоторые разделы Уведомления. Информация о сделках, которые были объединены в группу, указывается 1 раз во время заполнения уведомления в разделе 1А.

С данным разделом объединены несколько листов раздела 1Б. На них указывается информация о каждой контролируемой сделки, которые входят в группу однородных сделок, так же указываются сведения о месте отправки, доставки, цена, количество.

Сделки, являются однородными, если их предмет однородный, к примеру, товары, услуги. Идентичными товарами принято считать услуги, товары, работы, которые имеют одинаковые по характеру признаки, похожие компоненты, а так же выполнение одной функции. Группировка контролируемых сделок при заполнении уведомления может использоваться, однако необходимо учитывать, что указанные характеристики групп, которые входят в контролируемые сделки в разделе 1А, должны совпадать. Часто в одну группу сливаются однородные по характеру сделки.

При заполнение уведомления могут возникнуть вопросы, потому что однозначно лист 1А заполнить нельзя. Для этого предусматривается объединение листов 1Б. Не разрешается группировать поставки одного вида товаров, по единому договору, между одними лицами с не меняемой ценой, если она фигурирует в иностранной валюте.

Определенно это тем, что курс валют может изменяться. При заполнении уведомления раздела 2, если контрагент фигурирует в нескольких сделках многократное, повторение такой информации выглядит нецелесообразно. На листе раздела 2 указываются порядковые номера листов 1А и 1Б. Округление суммы во время заполнения уведомления о контролируемых сделках. При округлении сумм расходов-доходов в разделе 1Б поле 140 заполнение происходит целым числом. Раздел 1А поле 300 и 310 заполняется целым числом, сумма стоимостей прописанных в разделах 1А и 1Б должна совпадать.

Бонусы и премии при заполнении уведомления Компаниям необходимо обратить свое внимание на учет премий и бонусов, которые предоставляются продавцом для покупателя. Выплата премий за выполнение определенных условий поставки, включая определенный объем услуг, работ, товара, уменьшает для исчисления налога отгруженных товаров, однако это практикуется в том случае если уменьшение стоимости оговорено договором. Ранее стоимость товаров во время заполнения уведомления, как покупателям, так и продавцом отражалась с учетом премий и скидок.

В данном случае не возникнет никаких сомнений, что скидки или премии нужно принимать во внимание для целей определяющих соответствия цен, которые контролируются рыночными сделками. Проблема возникает тогда, когда продавец учитывает скидки и бонусы, предоставленные покупателю в виде внереализационных расходов. В таком случае, трудно определить к каким объектам имеют отношения выплаченные премии или скидки. Вследствие для правильного заполнения уведомления о контролируемых сделках, нужна информация, которая отображена в договоре. Если количество сделок большое это приведет к большим трудозатратам для бухгалтера компании.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Федеральным законом от 18.07.2011 № 227-ФЗ в НК РФ внесены изменения, часть из которых уже действует с 1 января 2012 года, часть вступит в силу с начала 2014 года. В числе прочих изменений, в НК РФ добавлен Раздел V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании», который вводит определение контролируемых сделок и устанавливает, в частности, порядок уведомления налоговых органов о таких сделках и порядок их налогообложения. О том, как при помощи программы «1С:Бухгалтерия 8 КОРП» подготовить Уведомление о контролируемых сделках, рассказывает А.В. Ярвельян (ООО «СиДата», Санкт-Петербург).

Уведомление о контролируемых сделках: подготовка в «1С:Бухгалтерии 8 КОРП» Положения законодательстваФедеральным законом от 18.07.2011 № 227-ФЗ. вступившим в силу с 1 января 2012 года (далее по тексту - Закон № 227-ФЗ), внесены значительные изменения в порядок определения в целях налогообложения цен по сделкам, которые совершаются между взаимозависимыми и приравненными к ним лицами. В частности, введен раздел Разделе V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании». В статье 105.1 главы 14.1 НК РФ установлено понятие «Взаимозависимые лица», а также критерии, по которым лица могут признаваться взаимозависимыми. Понятие «Контролируемые сделки» введено статьей 105.14 главы 14.4 НК РФ. в ней же приведены подробные характеристики контролируемых сделок.

Контролируемые сделкиКонтролируемые сделки - это сделки, в которых налоговые органы могут проверить соответствие цены интервалу рыночных цен. Под сделками в данном случае подразумеваются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (письмо Минфина России от 06.06.2012 № 03-01-18/4-70 ).

Статья 105.14 относит к контролируемым следующие сделки:

1. Сделки между взаимозависимыми лицами, в том числе и с участием не взаимозависимых посредников (п. 1 ст. 105.14 НК РФ ). Понятие взаимозависимых лиц определяется пунктом 2 статьи 105.1 НК РФ.

Из группы сделок между взаимозависимыми лицами выделены сделки, все стороны и выгодоприобретатели которых зарегистрированы в России и сделки, все стороны и выгодоприобретатели которых являются налоговыми резидентами РФ. Данные сделки признаются контролируемыми при соблюдении хотя бы одного из следующих условий:

2. Сделки в области внешней торговли товарами мировой биржевой торговли (подп. 2 п. 1 ст. 105.14 НК РФ ).

Предметом таких сделок должны являться товары, входящие в состав следующих товарных групп (п. 5 ст. 105.14 НК РФ ):

Следует отметить, что внешнеторговые сделки между взаимозависимыми лицами признаются контролируемыми по общему правилу пунктом 1 статьи 105.14 НК РФ. независимо от того, какие товары являются их предметом (см. письмо Минфина России от 24.04.2012 № 03-01-18/3-57 ).

3. Сделки, одной из сторон которых является лицо, зарегистрированное в офшорных зонах (подп. 3 п. 1 ст. 105.14 НК РФ ).

В общем случае сумма доходов по перечисленным в пунктах 2 и 3 сделкам должна превышать 60 млн руб. за календарный год (подп. 3. 7 ст. 105.14 НК РФ ).

Необходимо отметить, что суд может признать сделку контролируемой, даже если она не обладает указанными признаками. Это возможно при наличии достаточных оснований полагать, что данная сделка входит в группу однородных сделок, совершенных в целях сокрытия контролируемой сделки (п. 10 ст. 105.14 НК РФ ).

Организации и физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами, в случае если отношения между ними могут оказывать влияние на условия и (или) результаты сделок (п. 6 ст. 105.1 НК РФ ).

Уведомление о контролируемых сделкахОбязанностью налогоплательщиков, кроме уплаты налогов и авансовых платежей, является уведомление налоговых органов обо всех совершенных в течение календарного года контролируемых сделках (п.п. 1, 2 ст. 105.16 НК РФ ).

Минфин России в пункте 1 письма от 06.09.2012 № 03-01-18/7-127 разъяснил, что по одной и той же сделке уведомление должно подаваться всеми сторонами - участниками сделки.

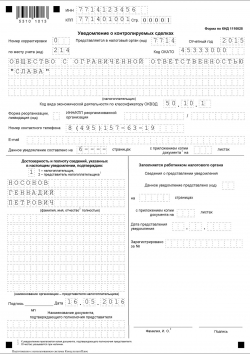

Уведомление о контролируемых сделках нужно представлять не позднее 20 мая года, следующего за отчетным календарным годом (п. 2 ст. 105.16 НК РФ ). Форма уведомления утверждена Приложением № 1 к приказу ФНС России от 27.07.2012 № ММВ-7-13/524@. Она, в частности, предусматривает указание следующей информации (п. 3 ст. 105.16 НК РФ ): отчетный календарный год; предметы сделок; сведения об участниках сделок; суммы полученных доходов и произведенных расходов.

В Приложении № 3 к указанному приказу установлен порядок заполнения данного уведомления.

В письме от 28.11.2011 № 03-01-07/5-14 Минфин России обращает внимание, что в уведомлениях о контролируемых сделках не предусмотрено раскрытие информации об использованных методах ценообразования. Предварительного декларирования налогоплательщиком выбора метода также не требуется. Документация, содержащая такую информацию, может быть истребована у налогоплательщика ФНС России не ранее 1 июня года, следующего за календарным годом, в котором совершены контролируемые сделки.

Уведомление о контролируемых сделках необходимо направлять в налоговый орган, если сумма доходов по всем таким сделкам с одним лицом (несколькими одними и теми же лицами, выступающими сторонами контролируемых сделок) в 2012 году превышает 100 млн руб. в 2013 году - 80 млн руб. (п. 7 ст. 4 Закона № 227-ФЗ ).

Минфин России в письмах от 24.02.2012 № 03-01-18/1-14. № 03-01-18/1-16 разъяснил, что под термином «несколькими одними и теми же лицами, являющимися сторонами контролируемых сделок», использованном в пункте 7 статьи 4 Закона № 227-ФЗ. следует понимать лиц, которые являются сторонами контролируемых сделок. Сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним и тем же контрагентом, определяется путем сложения сумм полученных сторонами сделок доходов по всем контролируемым сделкам с таким лицом (лицами) за календарный год

Если первоначально представленное уведомление содержит неполные сведения, неточности или ошибки, его можно будет уточнить (п. 2 ст. 105.16 НК РФ ).

Подготовка и представление документации о контролируемых сделкахПо требованию ФНС России налогоплательщик обязан представить документацию о совершенных контролируемых сделках (п. 1 ст. 105.15 НК РФ ). Ведомство вправе ее истребовать не ранее 1 июня года, следующего за календарным годом, в котором такие сделки были совершены (п. 3 ст. 105.15 НК РФ ).

В письме от 30.08.2012 № ОА-4-13/14433@ ФНС России указала, что согласно пункту 1 статьи 105.15 НК РФ соответствующая документация составляется в произвольной форме и представляет собой единый документ или совокупность документов. Содержащиеся в ней сведения должны, в частности, включать:

Приложение 1 к данному письму представляет собой подробные рекомендации по содержанию каждого из разделов документации.

В рассматриваемом письме указано, что истребование документации будет осуществляться с учетом результатов предварительного анализа сведений о контролируемых сделках, содержащихся в соответствующем уведомлении (п. 1 ст. 105.16 НК РФ ).

Подготовка уведомления о контролируемых сделках в «1С:Бухгалтерии 8 КОРП»В программе «1С:Бухгалтерия 8 КОРП» реализован механизм, позволяющий зарегистрировать необходимые дополнительные данные для каждой сделки, попадающей под определение контролируемой, сформировать и проанализировать сводную информацию и на выходе получить уведомление о контролируемых сделках, готовое для передачи в ИФНС.

Для того чтобы отразить в программе наличие контролируемых сделок в отчетном периоде не нужно «поднимать» первичные документы и что-то в них изменять. Все дополнительные данные, предназначенные только для определения и анализа контролируемых сделок, вводятся в специализированные справочники и регистры программы, не затрагивая основной регламентированный учет.

Эту информацию можно вводить в программу как в течение года, так и непосредственно перед формированием уведомления.

Раздел программы, содержащий инструменты работы с данными о контролируемых сделках, можно открыть через пункт главного меню Отчеты-> Контролируемые сделки.

Все управление дополнительными данными о контролируемых сделках может осуществляться из специальной формы Помощник подготовки уведомления о контролируемых сделках (далее - Помощник ), который обеспечивает удобную визуализацию всех этапов работы с данными для формирования итогового отчета (рис. 1).

Работу по подготовке уведомления о контролируемых сделках можно разделить на три этапа:

В форме Помощника элементы управления сгруппированы в соответствии с перечисленными этапами.

Уведомление формируется от имени каждого юридического лица отдельно, поэтому в форме Помощника в первую очередь указывается организация, от имени которой формируется уведомление.

Подготовка списка контролируемых сделокК числу контролируемых сделок, как уже рассказывалось выше, могут относиться сделки с взаимозависимыми лицами, с контрагентами, зарегистрированными в офшорах и внешнеэкономические сделки с товарами мировой биржевой торговли.

Для того чтобы выделить из всего объема хозяйственных операций предприятия сделки, которые могут подлежать контролю, в программу необходимо внести информацию о том, кто из контрагентов является для указанной организации взаимозависимым лицом, кто зарегистрирован за рубежом, а также перечислить товары мировой биржевой торговли.

Для хранения списка взаимозависимых лиц предназначен одноименный регистр сведений, который можно открыть либо из Помощника. либо из соответствующего пункта подменю Контролируемые сделки (рис. 2).

Для того чтобы классифицировать тип контролируемой сделки, нужно уточнить, является ли взаимозависимое лицо плательщиком одного из указанных в статье 105.14 НК РФ налогов и зарегистрирован ли он в особой экономической зоне.

Тип взаимозависимости может быть выбран из следующих вариантов:

Взаимозависимость с контрагентом устанавливается на определенный период времени, то есть программа позволяет указать, что, например, ООО «Лютик» было взаимозависимо с организацией ООО «Веселый ветер» в 2012 году, а с середины 2013 года таковым уже не будет. Для этого нужно создать две записи регистра Взаимозависимые лица для контрагента ООО «Лютик», в одной из которых указать дату применения - 01.01.2012 и нужный тип взаимозависимости, а в другой - 01.07.2013 и тип взаимозависимости - Не взаимозависимы.

Для каждого взаимозависимого лица необходимо указать страну регистрации и, если он зарегистрирован за рубежом, указать дополнительные сведения о регистрации налогоплательщика: Регистрационный номер в стране регистрации, Код налогоплательщика в стране регистрации. и если необходимо, следует взвести флаг Зарегистрирован в стране с льготным налогообложением. Страну регистрации отечественных организаций указывать также обязательно, для этого из справочника Классификатор стран мира нужно выбрать предопреленный элемент «РОССИЯ».

Поскольку контролируемыми являются не только сделки между не взаимозависимыми лицами, но и сделки, один из участников которых зарегистрирован в офшорной зоне, такую информацию тоже нужно отразить в программе. Кроме того, в программе обязательно нужно отметить контрагентов-иностранцев, предметами сделок с которыми являются товары, перечисленные в пункте 5 статьи 105.14 НК РФ.

Для всех вышеперечисленных целей служит регистр сведений Участники контролируемых сделок. Запись в него можно добавить либо вручную, из карточки взаимозависимого лица с помощью гиперссылки, либо с использованием специализированной функции подбора, реализованной в Помощнике.

Если в форме Помощника перейти по гиперссылке Контрагенты, зарегистрированные за пределами РФ. то откроется список регистра Участники контролируемых сделок. с отбором по стране регистрации, отличной от РФ (рис. 3). Этот список может быть автоматически дополнен контрагентами, с которыми в течение отчетного года были сделки в валюте. Для этого нужно нажать на кнопку Подобрать по данным отчетного года. В открывшейся форме будет отображен список контрагентов, для которых в программе зарегистрированы договоры в валюте, отличной от валюты регламентированного учета, без признака Расчеты в условных единицах. при условии, что в течение отчетного года в бухгалтерском учете была хоть одна проводка с этим договором в качестве аналитики. Для добавления контрагента в список участников контролируемых сделок его нужно отметить и указать для него страну регистрации.

Затем все отмеченные контрагенты по кнопке Перенести в список становятся Участниками контролируемых сделок.

Для того, чтобы во всем объеме хозяйственных операций, зарегистрированных в программе за отчетный год, выявить внешнеэкономические сделки с товарами, перечисленными в пункте 5 статьи 105.14, программе нужно эти товары явно указать. Список таких товаров хранится в регистре сведений Предметы контролируемых сделок. его можно открыть, перейдя по гиперссылке Товары мировой биржевой торговли. на форме Помощника. В список можно добавить любой элемент справочника Номенклатура.

На этом этап ввода информации, позволяющей из всех документов за отчетный год выделить сделки, которые удовлетворяют условиям, определенным статьи 105.14 НК РФ. то есть подпадают под определение контролируемых, закончен. Сформировать список контролируемых сделок и зафиксировать его в программе «1С:Бухгалтерия 8 КОРП» можно, используя кнопку Сформировать список на форме Помощника.

Сделкой программа считает строку первичного документа. Для сделок в валюте суммы будут пересчитаны по правилам бухгалтерского учета. На данном этапе сбора информации отбираются сделки без отбора по предельным суммам.

Просмотреть список сделок можно, сформировав отчет по гиперссылке Контролируемые сделки. Для удобства анализа данных в отчете можно настраивать группировки, отборы, выводить дополнительные поля и т. д.

Проверка, дополнение и корректировка данных для подготовки уведомленияСледующим этапом подготовки уведомления будет проверка, дополнение и корректировка данных о контрагентах, договорах, предметах сделок. Для этого предназначен второй раздел Помощника - Проверка данных для подготовки уведомления о контролируемых сделках (см. рис. 1).

Для того чтобы корректно классифицировать выбранные контролируемые сделки, необходимо указать те характеристики собственной организации, которые невозможно определить, исходя из заданных для целей регламентированного учета параметров Учетной политики организации. По гиперссылке Сведения об организации во втором разделе Помощника можно открыть регистр сведений Сведения об организации (для контролируемых сделок) и, если нужно, добавить или изменить данные.

Для подготовки уведомления необходима дополнительная информация о том, является ли организация плательщиком налога на добычу полезных ископаемых, исчисляемого по налоговой ставке, выраженной в процентах, и зарегистрирована ли она в особой экономической зоне.

Далее в разделе представлены инструменты для контроля полноты введенной информации, которая будет включена в уведомление:

Для проверки каждого вида информации предназначены специализированные отчеты, которые сигнализируют о том, что не заполнены обязательные данные.

Двойной клик мышки на соответствующей ячейке открывает форму для ввода нужной информации.

Отчет Сведения о предметах контролируемых сделок отображает информацию обо всех товарах, услугах, оборудовании, объектах строительства, объектах НМА или расходах на НИОКР, которые были предметами контролируемых сделок за отчетный период. Для каждого предмета сделки, который может быть элементом справочника Номенклатура, Основные средства, Объекты строительства, НМА и расходы на НИОКР. должна быть введена запись в регистр сведений Предметы контролируемых сделок и заполнены дополнительные сведения:

- Облагается НДПИ по процентной ставке;

- Код по ТНВЭД;

- Код по ОКП;

- Код по ОКВЭД.

Отчет Сведения о взаимозависимых лицах отражает информацию об участниках контролируемых сделок, которые являются взаимозависимыми лицами по отношению к организации, от имени которой формируется уведомление.

Для каждого такого контрагента проверяется заполнение реквизитов справочника Взаимозависимые лица и Участники контролируемой сделки.

Отчет Сведения о контрагентах контролируемых сделок отражает информацию обо всех участниках контролируемых сделок и договорах, в рамках которых эти сделки проводились (рис. 4).

Для каждого договора контролируемой сделки необходимо указать дополнительные характеристики. Эти данные нужны только для уведомления, поэтому они хранятся не в знакомом пользователям справочнике Договоры контрагентов. а в специальном регистре сведений Договоры участников контролируемых сделок.

Для каждого договора нужно задать Код наименования сделки и Код условий поставки. Значения этих реквизитов выбираются из списков, соответствующих Приложению № 1 к Порядку заполнения формы уведомления о контролируемых сделках, утвержденному приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

Также для договора указывается способ определения цены сделки.

В программе «1С:Бухгалтерия 8 КОРП» организован справочник Способы определения цен контролируемых сделок. каждый элемент которого отражает набор информации, необходимый для заполнения пп. 3-6 раздела II Раздела 1А Уведомления. В том случае, если в сделке не применяются регулируемые цены (ст. 105.4 НК РФ ), для нее должен быть заполнен только пункт 3 указанного раздела, для этого в указанном в договоре способе определения цены должен быть снят флаг Цена является регулируемой (см. рис. 5).

Если же применяются регулируемые цены, то способ определения цены, указанный в дополнительных данных договора, должен содержать информацию о коде определения цены сделки в соответствии со статьей 105.3 НК РФ. Прочая информация, такая как код метода ценообразования и источники информации, используемые налогоплательщиком, является справочной и не обязательна для заполнения.

Подготовка уведомленияПосле того, как все дополнительные сведения о сделках заполнены, можно приступать к формированию уведомления (раздел 3 Помощника - см. рис. 1).

Включению в уведомление подлежит только та часть из всех выбранных на предыдущих этапах контролируемых сделок, по которым сумма доходов превышает установленные статьей 105.14 НК РФ границы.

В программе информация о границах включения сделок в уведомление на каждый отчетный год хранится в регистре сведений Границы контролируемости сделок.

Форму для просмотра границ, действующих на отчетный год, за который формируется уведомление, можно открыть из Помощника. нажав на гиперссылку Границы включения сделок в уведомление в третьем разделе (рис. 6).

Для проверки перечня сделок, которые попадут в Уведомление в программе «1С:Бухгалтерия 8 КОРП» предназначен отчет Контролируемые сделки для включения в уведомление. Информация в данный отчет выводится в разрезе контрагентов, договоров и предметов сделок, сгруппированная по виду контролируемых сделок:

На основании подготовленных таким образом данных можно сформировать Уведомление о контролируемых сделках. Согласно приказу ФНС России от 27.07.2012 № ММВ-7-13/524@. Уведомление состоит из титульного листа и, для каждой сделки, комплекта листов (раздел 1А, 1Б, 2 и/или 3).

В терминах «1С:Бухгалтерии 8 КОРП» каждый комплект документов о контролируемой сделке - это документ Лист 1А уведомления (далее - Лист 1А ), содержащий все сведения о сделке для заполнения соответствующих разделов Уведомления. Для каждой сделки (совокупности сделок с участием одних и тех же сторон и одного и того же предмета сделки) должен быть отдельный Лист 1А. при этом понятие «сделка» интерпретируется. Все Листы 1А. входящие в одно уведомение, объединяются документом Уведомление о контролируемых сделках.

Автоматически создать и заполнить Уведомление и все входящие в него Листы 1А можно из формы Помощника. нажав на кнопку Заполнить уведомление. Открыть для просмотра и редактирования созданые Листы 1А можно, нажав на гиперссылку Уведомление о контролируемых сделках. Сформировать Листы 1А можно и непосредственно из формы документа Уведомление о контролируемых сделках. если подготовка данных проводится без применения Помощника. Список Уведомлений можно открыть из подменю Контролируемые сделки-> Уведомление о контролируемых сделках (рис. 7).

При повторном автоматическом формировании Листов 1А все ранее сформированные документы за тот же отчетный год, не попавшие в созданное уведомление, помечаются на удаление. Лист 1А автоматически заполняется данными о сделке, введенными в описанном выше процессе подготовки Уведомления (рис. 8).

Каждый Лист 1А содержит один предмет сделки, параметры которого могут быть отредактированы.

На закладке Сделки собирается информация о сделке или группе однородных сделок, включаемых в один Лист 1А (рис. 9). Параметры сделки можно дополнить, для этого предназначена специализированная форма.

Уведомление может быть передано в ИФНС на бумажном и электронном носителе. Для формирования отчета в бумажном виде предусмотрена кнопка Печать как в Помощнике. так и в документе Уведомление. Также распечатать можно отдельно каждый комплект документов о сделке - из Листа 1А.

Файл для передачи в налоговую формируется в соотвествии с утвержденным форматом. Он может быть создан из Помощника. нажатием кнопки Выгрузить уведомление в электронном виде или из документа Уведомление. нажатием кнопки Выгрузить в XML.

Заполнение корректировочного уведомленияВ случае обнаружения ошибок в переданном в ИФНС уведомлении, организация вправе подать корректировочное уведомление. Его также можно автоматически создать из программы, используя Помощник.

Принцип работы остается таким же, как и при формировании первичного уведомления.

Для каждой корректировки (а их может быть несколько) создается свой набор документов Уведомление и комплект Листов 1А. который сохраняется в информационной базе, может быть распечатан или выгружен в электронном виде.

Особенности подготовки УведомленияСледует отметить, что все объекты и механизмы «1С:Бухгалтерия 8 КОРП», используемые для подготовки Уведомления. реализованы отдельно от основного функционала. Это позволяет вводить и редактировать данные, нужные только для заполнения уведомления, независимо от основных бухгалтерских операций и не изменять привычный бухгалтеру интерфейс программы.