Категория: Бланки/Образцы

Утверждены Постановлением Правительства Российской Федерации от 22 мая 2003 г. No. 299

ПОДГОТОВКИ ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

1. Настоящие Правила определяют общие требования к составлению арбитражным управляющим, осуществляющим свою деятельность в качестве временного, внешнего, конкурсного или административного управляющего, отчетов (заключений), представляемых арбитражному суду и собранию (комитету) кредиторов в случаях и в сроки, предусмотренные Федеральным законом "О несостоятельности (банкротстве)".

2. Арбитражный управляющий при проведении в отношении должника процедур банкротства - наблюдения, внешнего управления, конкурсного производства и финансового оздоровления - составляет следующие отчеты (заключения):

а) отчет временного управляющего;

б) отчет внешнего управляющего;

в) отчеты конкурсного управляющего о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства;

г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона "О несостоятельности (банкротстве)".

3. В отчетах (заключениях) арбитражного управляющего указываются сведения, определенные настоящими Правилами, сведения, предусмотренные Федеральным законом "О несостоятельности (банкротстве)", и дополнительная информация, которая может иметь существенное значение для принятия решений арбитражным судом и собранием (комитетом) кредиторов.

4. Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Министерством юстиции Российской Федерации, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде.

5. В каждом отчете (заключении) арбитражного управляющего указываются:

а) дата и место составления отчета (заключения);

б) фамилия, имя и отчество арбитражного управляющего;

в) наименование арбитражного суда, в производстве которого находится дело о банкротстве, номер дела, судебные акты о введении соответствующей процедуры банкротства и об утверждении арбитражного управляющего;

г) сведения о наличии и сроке действия договора о страховании ответственности арбитражного управляющего и наличии договора о дополнительном страховании ответственности арбитражного управляющего на случай причинения убытков лицам, участвующим в деле о банкротстве;

д) полное наименование и адрес должника, его организационно-правовая форма;

е) сведения о лицах, привлеченных арбитражным управляющим для обеспечения своей деятельности, и источниках выплаты денежного вознаграждения указанным лицам;

ж) информация о жалобах на действия (бездействие) арбитражного управляющего и результатах их рассмотрения;

з) данные об арбитражном управляющем, о саморегулируемой организации арбитражных управляющих, членом которой он является, и должнике в соответствии с типовыми формами, утвержденными Министерством юстиции Российской Федерации.

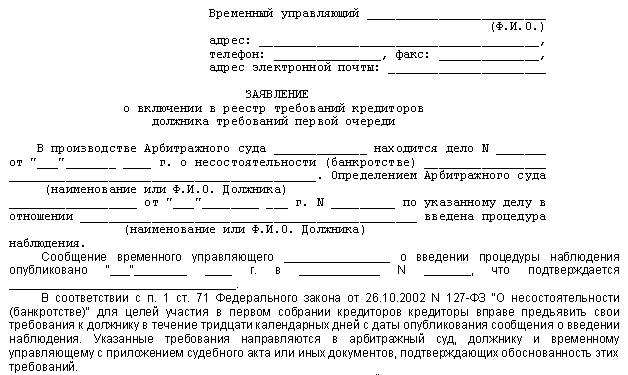

6. Отчет временного управляющего должен содержать сведения:

а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника;

б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения;

в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав.

7. К отчету временного управляющего прилагаются копии:

а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился;

б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ;

в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено;

г) реестра требований кредиторов на дату составления отчета;

д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения;

е) протокола первого собрания кредиторов (в случае если оно состоялось);

ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

8. Отчет внешнего управляющего должен содержать:

а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона "О несостоятельности (банкротстве)";

б) баланс должника на последнюю отчетную дату;

в) отчет о движении денежных средств должника;

г) отчет о прибылях и убытках должника;

д) отчет об итогах реализации плана внешнего управления;

е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника;

ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов;

и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника;

к) одно из следующих предложений:

о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

о продлении срока внешнего управления;

о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов;

о прекращении внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства;

л) сведения о предъявлении в суды от имени внешнего управляющего исковых заявлений и ходатайств, результатах их рассмотрения, иные сведения о выполнении внешним управляющим своих обязанностей и реализации им своих прав.

9. К отчету внешнего управляющего прилагается реестр требований кредиторов на дату составления отчета.

10. Отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должны содержать сведения, предусмотренные пунктом 2 статьи 143 Федерального закона "О несостоятельности (банкротстве)".

11. К отчетам конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства прилагаются копии документов, подтверждающих указанные в них сведения.

К отчету о результатах проведения конкурсного производства дополнительно прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов и документы, подтверждающие их погашение.

12. Отчет конкурсного управляющего об использовании денежных средств должника должен содержать:

а) реквизиты основного счета должника;

б) сведения о размере средств, поступивших на основной счет должника;

в) сведения о каждом платеже (с обоснованием платежа) и об общем размере использованных денежных средств должника.

13. К отчету конкурсного управляющего об использовании денежных средств должника прилагаются копии документов, подтверждающих указанные в нем сведения.

14. Заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения:

а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения;

б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору;

в) информация о несоблюдении сроков, установленных графиком погашения задолженности;

г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства - при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона "О несостоятельности (банкротстве)";

д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности;

е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав.

15. К заключениям административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов прилагаются перечень погашенных и непогашенных требований кредиторов, включенных в реестр требований кредиторов, а также копии:

а) реестра требований кредиторов на дату составления отчета;

б) отчетов должника;

в) иных документов, свидетельствующих о выполнении административным управляющим своих обязанностей и реализации им своих прав.

Внешнее управление введено на срок ______________________________

Срок внешнего управления продлен до (на) ________________________

Сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника (п. 2 ст. 94 Федерального закона "О несостоятельности (банкротстве)") Сведения о реализации внешним управляющим своих прав и выполнении обязанностей Сведения о реестродержателе Формирование реестра требований кредиторов Сведения о реализации плана внешнего управления Сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника Расшифровка оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника Сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов Иные сведения о возможности погашения оставшейся кредиторской задолженности1. Внешний управляющий обязан представить на рассмотрение собрания кредиторов отчет внешнего управляющего:

по результатам проведения внешнего управления;

при наличии оснований для досрочного прекращения внешнего управления;

по требованию лиц, имеющих право на созыв собрания кредиторов;

в случае накопления денежных средств, достаточных для удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов.

2. В случае, если в ходе внешнего управления удовлетворены в соответствии с настоящим Федеральным законом все требования кредиторов, включенные в реестр требований кредиторов, внешний управляющий не позднее чем через месяц с даты удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, уведомляет об этом лиц, требования которых были включены в реестр требований кредиторов, и представляет на утверждение арбитражного суда отчет внешнего управляющего.

3. Отчет внешнего управляющего должен содержать:

баланс должника на последнюю отчетную дату;

отчет о движении денежных средств;

отчет о прибылях и об убытках должника;

сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей должника;

расшифровку оставшейся дебиторской задолженности должника, сведения о мерах по ее взысканию и об оставшихся нереализованными правах требования должника;

(в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов;

сведения о сумме текущих обязательств должника с указанием процедуры, применяемой в деле о банкротстве, в ходе которой они возникли, их назначения, основания их возникновения, размера обязательства и непогашенного остатка;

(абзац введен Федеральным законом от 29.12.2014 N 482-ФЗ)

сведения о предпринятых мерах по признанию недействительными сделок должника, а также по заявлению отказа от исполнения договоров должника;

(абзац введен Федеральным законом от 29.12.2014 N 482-ФЗ)

иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

К отчету внешнего управляющего должен быть приложен реестр требований кредиторов.

4. В отчете внешнего управляющего должно содержаться одно из предложений:

о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

о продлении установленного срока внешнего управления;

о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов;

о прекращении внешнего управления и об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства.

Федеральный закон «О банкротстве» РФ - N 127-ФЗ - контролирует порядок и обстоятельства применения мер по предупреждению финансовой несостоятельности, условия и последовательность проведения используемых в деле о банкротстве процедур. Регулирует различные отношения, появляющиеся тогда, когда должник неспособен удовлетворить в полном объёме требования кредиторов. Определяет основания для признания должника финансово несостоятельным. Распространяется на юр. лица, которые, в соответствии с Гражданским кодексом нашего государства, могут быть признаны банкротами.

Федеральный закон «О банкротстве» 2015 года № 127-ФЗ был принят 27.09.2002 г.

ПОДГОТОВКИ ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

1. Настоящие Правила определяют общие требования к составлению арбитражным управляющим, осуществляющим свою деятельность в качестве временного, внешнего, конкурсного или административного управляющего, отчетов (заключений), представляемых арбитражному суду и собранию (комитету) кредиторов в случаях и в сроки, предусмотренные Федеральным законом "О несостоятельности (банкротстве)".

2. Арбитражный управляющий при проведении в отношении должника процедур банкротства - наблюдения, внешнего управления, конкурсного производства и финансового оздоровления - составляет следующие отчеты (заключения):

а) отчет временного управляющего;

б) отчет внешнего управляющего;

в) отчеты конкурсного управляющего о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства;

г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона "О несостоятельности (банкротстве)".

3. В отчетах (заключениях) арбитражного управляющего указываются сведения, определенные настоящими Правилами, сведения, предусмотренные Федеральным законом "О несостоятельности (банкротстве)", и дополнительная информация, которая может иметь существенное значение для принятия решений арбитражным судом и собранием (комитетом) кредиторов.

4. Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Министерством юстиции Российской Федерации, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде.

5. В каждом отчете (заключении) арбитражного управляющего указываются:

а) дата и место составления отчета (заключения);

б) фамилия, имя и отчество арбитражного управляющего;

в) наименование арбитражного суда, в производстве которого находится дело о банкротстве, номер дела, судебные акты о введении соответствующей процедуры банкротства и об утверждении арбитражного управляющего;

г) сведения о наличии и сроке действия договора о страховании ответственности арбитражного управляющего и наличии договора о дополнительном страховании ответственности арбитражного управляющего на случай причинения убытков лицам, участвующим в деле о банкротстве;

д) полное наименование и адрес должника, его организационно-правовая форма;

е) сведения о лицах, привлеченных арбитражным управляющим для обеспечения своей деятельности, и источниках выплаты денежного вознаграждения указанным лицам;

ж) информация о жалобах на действия (бездействие) арбитражного управляющего и результатах их рассмотрения;

з) данные об арбитражном управляющем, о саморегулируемой организации арбитражных управляющих, членом которой он является, и должнике в соответствии с типовыми формами, утвержденными Министерством юстиции Российской Федерации.

6. Отчет временного управляющего должен содержать сведения:

а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника;

б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения;

в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав.

7. К отчету временного управляющего прилагаются копии:

а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился;

б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ;

в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено;

г) реестра требований кредиторов на дату составления отчета;

д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения;

е) протокола первого собрания кредиторов (в случае если оно состоялось);

ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

8. Отчет внешнего управляющего должен содержать:

а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона "О несостоятельности (банкротстве)";

б) баланс должника на последнюю отчетную дату;

в) отчет о движении денежных средств должника;

г) отчет о прибылях и убытках должника;

д) отчет об итогах реализации плана внешнего управления;

е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника;

ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов;

и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника;

к) одно из следующих предложений:

о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

о продлении срока внешнего управления;

о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов;

о прекращении внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства;

л) сведения о предъявлении в суды от имени внешнего управляющего исковых заявлений и ходатайств, результатах их рассмотрения, иные сведения о выполнении внешним управляющим своих обязанностей и реализации им своих прав.

9. К отчету внешнего управляющего прилагается реестр требований кредиторов на дату составления отчета.

10. Отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должны содержать сведения, предусмотренные пунктом 2 статьи 143 Федерального закона "О несостоятельности (банкротстве)".

11. К отчетам конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства прилагаются копии документов, подтверждающих указанные в них сведения.

К отчету о результатах проведения конкурсного производства дополнительно прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов и документы, подтверждающие их погашение.

12. Отчет конкурсного управляющего об использовании денежных средств должника должен содержать:

а) реквизиты основного счета должника;

б) сведения о размере средств, поступивших на основной счет должника;

в) сведения о каждом платеже (с обоснованием платежа) и об общем размере использованных денежных средств должника.

13. К отчету конкурсного управляющего об использовании денежных средств должника прилагаются копии документов, подтверждающих указанные в нем сведения.

14. Заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения:

а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения;

б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору;

в) информация о несоблюдении сроков, установленных графиком погашения задолженности;

г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства - при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона "О несостоятельности (банкротстве)";

д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности;

е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав.

15. К заключениям административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов прилагаются перечень погашенных и непогашенных требований кредиторов, включенных в реестр требований кредиторов, а также копии:

а) реестра требований кредиторов на дату составления отчета;

б) отчетов должника;

в) иных документов, свидетельствующих о выполнении административным управляющим своих обязанностей и реализации им своих прав.

Многие компании, обратившись за юридической помощью к специалистам, сталкиваются с тем, что они советуют провести процедуру контролируемого банкротства. За подобные услуги юридические консультанты выставляют своим клиентам достаточно крупные счета.

Основным вопросом в процессе банкротства выступает назначение арбитражного управляющего (ст.20 ФЗ «О несостоятельности…» ).

Его могут назначить кредиторы или несостоятельная компания. Следовательно, от этого будет зависеть, чьи интересы будет представлять управляющий.

Суть контролируемого банкротства состоит в том, что юристы гарантируют назначение своего доверенного управляющего, который будет на стороне должника в любых вопросах и поможет достичь поставленных целей.

Именно при контролируемом банкротстве можно провести процедуру без возникновения лишних рисков и с минимальными затратами. На управляющего возлагается ответственность, предусмотренная законом (ст.20.4 ФЗ от 26.10.2002 № 127-ФЗ ).

Управляемое банкротство – это управление процедурой банкротства, которая проводится под руководством владельца компании и направлена на собственные интересы предприятия. Процесс признания судом финансовой несостоятельности предприятия не считается заключительным этапом завершения деятельности компании.

Основная его цель – это эффективный способ сохранения деятельности организации.

В процессе инициации банкротства приостанавливаются начисления:

Это позволяет восстановить финансовые возможности предприятия.

Главное в процедуре – это назначение арбитражного управляющего самим должником, поэтому и процесс получил название, управляющее банкротство.

В такой ситуации должник имеет возможность организовать антикризисное управление бизнесом, путем смены руководителя, вывода активов с предприятия, а также своевременно защитить компанию от кредиторов.

Данные вопросы поможет решить управляющий, который осуществляет контроль за банкротством. Права и обязанности управляющего определены ст.20.3 ФЗ № 127-ФЗ от 26.10.2002.

Необходимость в инициации должником управляемого банкротства возникает в таких ситуациях:

Процедура ведения дела о банкротстве юридического лица определяется ФЗ № 127-ФЗ от 26.10.2002 года. Выбрать управляющего должник может самостоятельно, однако, любое воздействие на его решение может повлечь за собой уголовную ответственность.

Предприятие может преднамеренно выводить активы, чтобы инициировать банкротство с целью уклонения от исполнения требований кредиторов. Поэтому преднамеренное банкротство часто является контролируемым.

За неправомерные действия должник может понести субсидиарную ответственность (ст.10 ФЗ № 127-ФЗ ), административную (ст.14 КоАП ), уголовную (ст.196, 197 УК РФ ).

Что позволяетВ основном действия арбитражного управляющего направлены на защиту интересов кредиторов, однако, при контролируемом банкротстве все наоборот.

Должнику предоставляется реестр управляющих, из которого он может выбрать подходящую кандидатуру.

Защищая права должника, управляющий может решить следующие задачи:

Стадия внешнего управления при финансовой несостоятельности определена гл.6 ФЗ № 127-ФЗ.

Если говорить о внешнем управлении при банкротстве контролируемом, оно имеет несколько ограничений:

Достаточно сложно отличить преднамеренную финансовую несостоятельность от контролируемой. В любом случае основной целью предприятия является сохранение его активов. Механизм подготовки также не отличается, в каждом варианте услуги управляющего направлены на защиту интересов должника.

Предприятие пытается создать кредиторскую задолженность, которая будет под его контролем, чтобы в дальнейшем перевести свои активы, тем самым сохранить их.

После всего должник обращается в суд с заявлением о признании его финансово несостоятельным, с последующей ликвидацией. По итогам рассмотрения дела, предприятие выводят свои активы из «подконтрольных» кредиторских организаций. В итоге пострадавшими остаются кредиторы, потому как после завершения процедуры их требования считаются удовлетворенными.

Поэтому эксперты предлагают разработать механизм адекватного реагирования. С фиктивным банкротством обязана бороться судебная система управления. Потому как фиктивность отражается на экономике страны и несет угрозу банковской системе.

Как процедура признания несостоятельностиЭтап внешнего управления применяется к должнику для восстановления его финансовых возможностей (гл.6 ФЗ № 127-ФЗ ).

Услуги управляющего, назначенного арбитражным судом, направлены на оздоровление предприятия, чтобы оно могло в полном объеме:

О том, как проходит исполнительное производство по банкротству, написано тут.

Основной целью управляемого банкротства является:

Пока идет процесс банкротства руководитель фирмы временно отстраняется от обязанностей, его функции выполняет финансовый управляющий, банкротство физлиц также сопровождается его услугами.

Доверенному кандидату в течение трех дней передаются вся бухгалтерская и финансовая отчетность, а также печати и штампы. Для того чтобы запустить процесс в арбитражном суде, проводится собрание кредиторов.

От принятого ими решения будет зависеть, последует ли этап конкурсного производства или нет. Достигнутые договоренности между сторонами позволят возобновить платежеспособность несостоятельного предприятия и выйти на новый уровень производства.

Пример плана можно скачать здесь.

Контролируемая финансовая несостоятельность сопровождается некоторыми моментами по вопросам:

По завершении этапа внешнего управления управляющий обязан подготовить отчеты по результатам ведения процедуры.

Пример отчета можно скачать тут.

Отчет предоставляется на собрании кредиторов за 15 дней до окончания процесса. Согласно предоставленным данным суд выносит решение о продлении процесса финансовой несостоятельности или ее завершении.

Суд вправе уклонить представленный отчет и назначить другого управляющего.

Взыскание долговЕсли у фирмы имеются значительные долги, тогда в суд обращаются сами кредиторы. При этом они назначают управляющего по своему усмотрению. Следовательно, провести процедуру в интересах должника станет невозможным. Предприятие обязано будет произвести погашение задолженности в полном объеме.

Уйти от ответственности поможет только фиктивный договор с кредитором, если сумма по нему составит более 50% всего долга. Однако за неправомерные действия и фиктивное банкротство руководство компании несет уголовную ответственность (ст.196, 197 УК РФ ).

Орган государственного управленияОрган государственного управления по делу о банкротстве обязан:

О том, сколько составляет госпошлина при банкротстве, написано тут.

Про мировое соглашение при банкротстве, информативно здесь.

Процесс внешнего управления продолжается до 18 месяцев. При наличии веских причин допускается увеличение срока до 6 месяцев (гл.6 ФЗ № 127-ФЗ ). Однако для некоторых организаций применяется более длительный срок, например, это градообразующие компании.

Так как их ликвидация приведет к социально-экономическому кризису. Для таких предприятий срок внешнего управления дополнительно продлевается на один год.

Отличительной чертой внешнего наблюдения является его обязательное проведение (гл.4 ФЗ № 127-ФЗ ). На этом этапе составляется реестр кредиторов, проводится анализ финансового состояния должника и осуществляется сохранность его имущества.