Категория: Бланки/Образцы

Главная → Бухучет → Форма №5. Приложение к бухгалтерскому балансу. Скачать бланк формы №5 (Ф-5) в MS-Excel (xls)

Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 “Бухгалтерская отчетность организации” и Приказа Министерства финансов РФ от 22.07.03 № 67н “О формах бухгалтерской отчетности”

Заполнение производится по данным:

Ст.3 заполнять из Ввода остатков

Ст.4, 5 – по журналу операций с начала года

Ст.6 = Ст.3 + Ст.4 – Ст.5

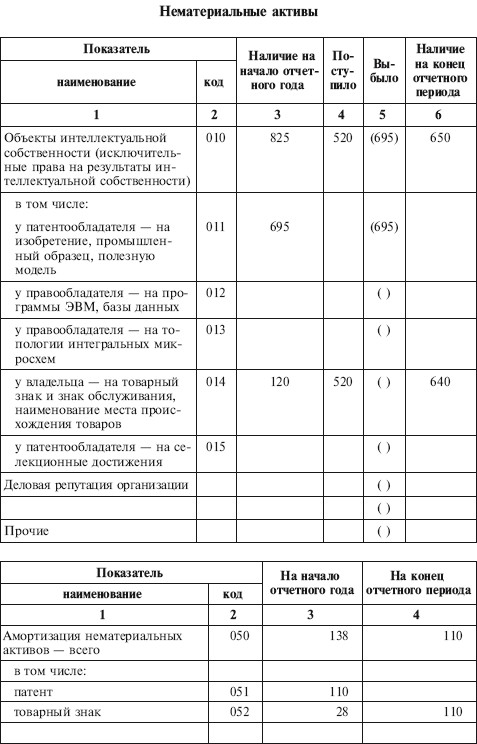

Раздел I. “Нематериальные активы”

Стр.010 Объекты интеллектуальной собственности

Ст.3 – Д.04.1

Ст.4 – Сумма проводок Д.04.1 К.08.5

Ст.5 – Сумма проводок Д 04.4 К.04.1

Стр. 011 – 015 – временно не заполнять

Стр.020 Организационные расходы

Ст.3 – Д.04.2

Ст.4 – Сумма проводок Д.04.2 К.08.5

Ст.5 – Сумма проводок Д.04.4 К.04.

Стр.030 Деловая репутация организации

Ст.3 – Д.04.3

Ст.4 – Сумма проводок Д.04.3 К.08.5

Ст.5 – Сумма проводок Д.04.4 К.04.3

Стр.040 Прочие – временно не заполняется

Стр.050 Амортизация нематериальных активов

Ст.3 – К.05 (с учетом всех субсчетов)

Ст.4 – Сальдо конечное по К.05 (Если сальдо по К. нет – строка не заполняется)

Раздел II. “Основные средства”

Стр.060 Здания

Ст.3 – Д.01.2

Ст.4 – Сумма проводок Д.01.2 К.08.3, 08.4,08.9

Ст.5 – Сумма проводок Д. любой счет К.01.2

Стр.061 Сооружения и передаточные устройства

Ст.3 – Д.01.8

Ст.4 – Сумма проводок Д.01.8 К.08.3,08.4

Ст.5 – Сумма проводок Д. любой счет К.01.8

Стр.062 Машины и оборудование

Ст.3 – Д.01.3

Ст.4 – Сумма проводок Д.01.3 К.08.3,08.4

Ст.5 – Сумма проводок Д. любой счет К.01.3

Стр.063 Транспортные средства

Ст.3 – Д.01.6

Ст.4 – Сумма проводок Д.01.6 К.08.4

Ст.5 – Сумма проводок Д. любой счет К.01.6

Стр.064 Производственный и хозяйственный инвентарь

Ст.3 – Д.01.7

Ст.4 – Сумма проводок Д.01.7 К.08.4

Ст.5 – Сумма проводок Д. любой счет К.01.7

Стр.067 Другие виды основных средств

Ст.3 – Д.01.4

Ст.4 – Сумма проводок Д.01.4 К.08.4

Ст.5 – Сумма проводок Д. любой счет К.01.4

Стр.068 Земельные участки и объекты природопользования

Ст.3 – Д.01.1

Ст.4 – Сумма проводок Д.01.1 К.08.1, 08.2

Ст.5 – Сумма проводок Д. любой счет К.01.1

Стр.070 Итого Ст.3 – Сумма строк 060 – 069

Ст.4 – Сумма строк 060 – 069

Ст.5 – Сумма строк 060 – 069

Стр.080 Амортизация основных средств – всего

Ст.3 – К.02.1, 02.2, 02.3

Ст. 4 – Остаток на конец периода К.02.1, 02.2, 02.3

Стр.090 Передано в аренду объектов основных средств – всего

Ст.3 – Д.011

Ст.4 – Остаток на конец периода по Кредиту счета 011

Стр.100 Передано объектов основных средств на консервацию

Ст.3 – Д.01.9

Ст.4 – Остаток на конец периода по Дебету счета 01.9

Стр.110 Получено объектов основных средств в аренду – всего:

Ст.3 – Д.001

Ст.4 – Остаток на конец периода по Д. счета 001

Стр.130 Результат от переоценки объектов основных средств:

Ст.3 – Остаток по счету 83.1 (Если остаток по Дебету сумма остатка прописывается в скобках);

Ст.4 – Остаток по Кредиту по счету 83.1 (Если остаток по Дебету – сумма указывается в скобках)

Стр.131 Сумма первоначальной (восстановительной) стоимости;

Ст.4 – [Сумма проводок Д.01 К.83.1 минус Сумма проводок Д.83.1 К.01] (Если сумма < 0, результат указывается без минуса в скобках)

Стр.132 Сумма амортизации

Ст.4 – [Сумма проводок Д.83 К.02 минус Сумма проводок Д.02 К.83] (Если сумма < 0, результат указывается в скобках без минуса)

Раздел III. Доходные вложения в материальные ценности.

Стр.150 Имущество для передачи в лизинг

Ст.3 – Д 03.1

Ст.4 – Сумма проводок Д.03.1 К.08 (любой субсчет)

Ст.5 – сумма проводок Д.03.3 К.03.1

Стр.160 Имущество, предоставляемое по договору проката

Ст.3 – Д.03.2

Ст.4 – Сумма проводок Д.03.2 К.08 (любой субсчет)

Ст.5 – Сумма проводок Д.03.3 К.03.1

Стр.180 Итого

Ст.3 – Д.03 (любой субсчет)

Ст.4 – Сумма проводок Д.03 (любой субсчет) К.08 (любой субсчет)

Ст.5 – Сумма проводок Д.03.3 К.03 (любой субсчет)

Стр.190 Амортизация доходных вложений в материальные ценности

Ст.3 – Из ввода остатков Д.02.4

Ст.4 – Остаток на конец периода по Д.02.4

Раздел IV. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

Раздел V. Финансовые вложения

Стр.260 Вклады в уставные капиталы других организаций – всего

Ст.3 – Д.58.1, 58.2, 58.3

Ст.4 – Остаток на конец периода по Д.58.1,58.2, 58.3

Ст.5, 6 – не заполняются

Стр.261 в том числе дочерних и зависимых хозяйственных обществ

Ст.3 – Д.58.1, 58.2

Ст.4 – Остаток на конец периода по Д.58.1, 58.2

Стр.262 Государственные и муниципальные ценные бумаги

Ст.3 – Д.58.10 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д.58.10

Ст.5 – Д.58.11 (Из ввода остатков)

Ст.6 – Остаток на конец периода по Д.58.11

Стр.263 Ценные бумаги других организаций

Ст. 3 – Д.58.4 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д. 58.4

Ст.5 – Д.58.5 (из ввода остатков)

Ст.6 – Остаток на конец периода по Д. 58.5

Стр.264 в том числе долговые ценные бумаги

Ст. 3 – Д.58.4 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д. 58.4

Ст.5 – Д.58.5 (из ввода остатков)

Ст.6 – Остаток на конец периода по Д. 58.5

Стр.265 Предоставленные займы

Ст.3 – Д.58.6 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д.58.6

Ст.5 – Д.58.7 (Из ввода остатков)

Ст.6 – Остаток на конец периода по Д.58.7

Стр.266 Депозитные вклады

Ст.3 – Д.55.3 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д. 55.3

Ст.5 – Д.55.4 (Из ввода остатков)

Ст.6 – Остаток на конец периода по счету Д.55.4

Стр.267 Прочие

Ст.3 – Д.58.8, 58.9 (Из ввода остатков)

Ст.4 – Остаток на конец периода по Д.58.8, 58.9

Ст.5, 6 – не заполняются

Стр.270 Итого

Ст.3 - Сумма строк 260 + 261 + 262 + 263 + 264 + 265 + 267

Ст.4 – то же

Ст.5 – то же

Ст.6 – то же

Раздел VI. Дебиторская и кредиторская задолженность.

Дебиторская задолженность

Стр. 300 краткосрочная всего:

Ст.3 – Из ввода остатков Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Ст.4 – Сальдо конечное по Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Стр.301 расчеты с покупателями и заказчиками

Ст.3 – Из ввода остатков Д. 62.2, 62.3, 76.7;

Ст.4 – Остаток на конец периода по Д. 62.2, 62.3, 76.7

Стр.302 авансы выданные

Ст.3 – Из ввода остатков по Д. 60.1, 76.10

Ст.4 – Остаток на конец периода по Д. 60.1, 76.10

Стр. 303 прочие

Ст.3 – Из ввода остатков Д. 68, 69, 71, 73, 75, 76.1 – 76.6, 76.8, 76.9, 76.11

Ст.4 – Остаток на конец периода по Д. 68, 69, 71, 73, 75, 76.1 – 76.6, 76.8, 76.9, 76.11

Стр. 300 Итого = Стр. 320

Кредиторская задолженность

Стр.340 краткосрочная – всего

Ст.3 – Из ввода остатков К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Ст.4 – Остаток на конец периода по К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Стр.341 расчеты с поставщиками и подрядчиками

Ст.3 – Из ввода остатков К.60.2, 60.3, 76.7

Ст.4 – Остаток на конец периода по К.60.2, 60.3, 76.7

Стр.342 авансы полученные

Ст.3 – Из ввода остатков К. 62.1, 76.10;

Ст.4 – Остаток на конец периода по К. 62.1, 76.10

Стр.343 расчеты по налогам и сборам

Ст.3 -Из ввода остатков К. 68, 69 (со всеми субсчетами)

Ст.4 – Остаток на конец периода по К. 68, 69 (со всеми субсчетами)

Стр.344 кредиты

Ст.3 – Из ввода остатков К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Ст.4 – Остаток на конец периода по К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Стр. 345 займы

Ст.3 – Из ввода остатков К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Ст.4 – Остаток на конец периода по К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Стр. 346 прочая

Ст.3 – Из ввода остатков К. 70, 71, 73, 75, 76.1 – 76.6, 76.8, 76.9, 76.11

Ст.4 – Остаток на конец периода по К. 70, 71, 73, 75, 76.1 – 76.6, 76.8, 76.9, 76.11

Стр.360 Итого = Стр. 340

Раздел VII. Расходы по обычным видам деятельности ( по элементам затрат)

Стр. 370 Материальные затраты

Ст.3 – Сумма проводок Д. 20,25, 26, 44 К. 10, 15,16, 41, 60 (любой субсчет)

Стр. 380 Затраты на оплату труда

Ст.3 – Сумма проводок Д. любой счет К.70 (любой субсчет)

Стр. 390 Отчисления на социальные нужды

Ст.3 – Сумма проводок Д. любой счет К. 69 (любой субсчет)

Стр. 400 Амортизация

Ст.3 – Сумма проводок Д. любой счет К.02,05 (любые субсчета)

Раздел VIII. Обеспечения

Стр.470 Полученные – всего

ст.3 – Из ввода остатков Д.008

ст.4 – Остаток на конец периода по Д.008

Стр.490 Выданные – всего

Ст.3 – Из ввода остатков Д.009

Ст.4 – Остаток на конец периода по Д.009

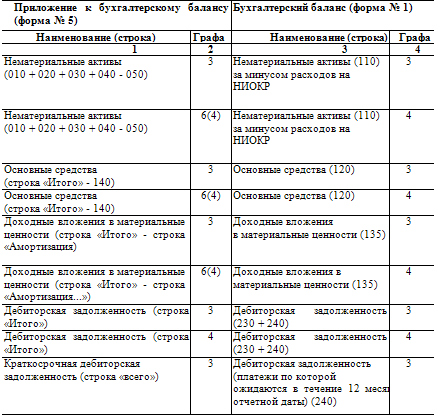

В бухгалтерской отчетности в последнее время произошли серьезные изменения, которые придется учитывать всем работникам бухгалтерии, формирующим отчетные документы за 2014 год. Самым главным моментом, на который стоит обратить особое внимание, стало исчезновение из отчетности бланка «Бухгалтерский баланс-форма №5». Нельзя сказать, что форма эта пользовалась особой популярностью в предыдущие годы, многие молодые специалисты, скорее всего о ней даже ничего не слышали, но пояснить ее появление и исчезновение из отчетных документов все же необходимо.

Buhsoft.ru предлагает воспользоваться удобным и простым онлайн сервисом для подготовки бухгалтерской отчетности для организаций за 2014-2015 год.

Как это былоСуществование Формы №5 в бухгалтерской отчетности до памятного 2011 года оправдывалось Приложением к бухгалтерскому балансу, утвержденное Приказом Министерства финансов России от 22.07.2003 N 67н. В связи с тем, что на данный момент в ходу формы бухгалтерской отчетности, утвержденные Приказом от 2.07.2010 г. №66н (в редакции приказа Минфина от 05.10.2011г. №124н.), старый Приказ свою силу утратил, а вместе с ним и часть утвержденных им документов. По обновленным формам организации отчитывались и в 2013 и в 2014 годах.

И во многом, новые формы повторяют старый вариант. Так, например, в новой «редакции» можно найти формы №3, №4 и даже №6. Нет только нового варианта формы №5.

Тем не менее, нынешний вариант полной бухгалтерской отчетности для компаний, не имеющих статуса малых (кроме стандартных баланса, отчетов о финансовых результатах, изменении капиталов и движении денежных средств), имеет в числе прочих приложений и пояснения, например, к бухгалтерскому балансу и отчету о финансовых результатах. Можно сказать, что они — своего рода видоизмененный вариант когда-то применявшейся Формы №5 к бухгалтерскому балансу.

У организации может быть довольно много данных, которые необходимо указать дополнительно, формируя бухгалтерскую отчетность. Разумеется, делать это нужно в отдельном документе, а именно — в пояснении к балансу и отчету о прибылях и убытках. Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации".

Будет ли приложение заполнено или нет, есть ли в этом необходимость — это решается в каждом отдельном случае индивидуально. Если компании нечего вписать в дополнительное приложение, то и в самом приложении необходимость отпадает.

При этом стоит оговориться, что пояснения, которыми сегодня можно дополнить бухгалтерскую отчетность, формируются в свободной форме: хотите — пишите текстом, хотите — заполняйте таблицу.

Несмотря на это в Приказе Минфина от 2010 года пример оформления пояснения все же есть, но к применению он не обязателен.

Немного историиНапомним: когда стало известно, что бухгалтерскую отчетность за 2011 год необходимо сдавать без привычной Формы №5, возникло немало вопросов о том, что же необходимо учитывать, подавая данные в Росстат.Всю информацию, которая когда-то вносилась в удаленную Форму, предлагалось подавать в виде пояснительной записки, которая прикреплялась к основному документу в виде отдельного файла. Сам же единый отчет был собран из оставшихся форм и переведен в xml-файл.

И у бухгалтеров тут же возникли трудности. Дело в том, что документы в электронном формате обрабатывались быстрее и легче, при условии, что все данные в них были формализованы. А вот пояснительная записка никак не вписывалась в общий формат. Тогда Росстат решил разработать свою собственную Форму №5.

Таким образом, подавая без изменений бухгалтерскую отчетность в налоговую и Росстат, бухгалтеры все же вынуждены были переносить данные из неформализованной пояснительной записки в формализованную Форму №5.

На эту операцию затрачивалось пусть немного, но все же рабочего времени. Тогда были разработаны специальные дополнительные функции бухгалтерских программ, позволявшие сделать это практически в автоматическом режиме.

Согласно действующему законодательству, годовая отчетность состоит из: бухгалтерского баланса ф. №1. отчета о прибылях и убытках ф. №2. приложений к бухгалтерскому балансу. которые в свою очередь включают в себя: отчет об изменениях капитала ф. №3, отчет о движении денежных средств ф. №4, приложение бухгалтерскому балансу ф. №5, отчет о целевом использовании полученных средств ф. №6.

При необходимости заполняется пояснительная записка и итоговая часть аудиторского заключения.

Отчет об изменениях капитала ф. №3 состоит из трёх разделов: Раздел I Изменение капитала, Раздел II. Резервы, Раздел. Справки

В первом разделе отображены изменения капитала. Капитал организации состоит из уставного капитала; добавочного капитала; резервного капитала; нераспределенной прибыли (непокрытого убытка). Первых две составляющих капитала – это инвестиционный капитал, то, что было вложено в предприятие. Инвестиционный капитал включает в себя уставной капитала и эмиссионный доход. Эмиссионный доход это разница от продажной и номинальной стоимости акций. Отдельно эмиссионный доход учитывается на субсчёте 83 счёта.

Акционерные общества обязаны формировать резервный капитал, который формируется за счёт отчислений из прибыли. Информацию о резервном капитале отображают в разделе II. Резервы.

Средства, полученные из бюджета за предыдущие годы и отчетный период, в форме №3, указываются в Справке.

Отчет о движении денежных средств ф. №4 несёт информацию о поступлении и выбытии денежных средств компании, отображает изменения, произошедшие денежными средствами за определённый период. Отчёт предоставляет руководителям и аналитикам сведения для оценки возможности предприятия использовать и заимствовать денежные средства и их эквиваленты. На основании отчёта о движении денежных средств оценивается финансовая гибкость предприятия. То есть, возможность компании генерировать существенные суммы денежных средств с целью своевременной реакции на непредвиденные потребности.

Анализ отчёта проводится прямым методом. Анализируется поступление и выбытие денежных средств. Негативным фактором в движении денежных средств предприятия является рост оттока средств над их поступлением.

Предприятие может составлять дополнительно приложение к бухгалтерскому балансу форму №5, если управленческий персонал посчитает ее необходимой при принятии решений. Данный отчёт отображает информацию о наличии и движении активов, расходов и обязательств за отчетный период. Также отчёт раскрывает динамику важных финансово-экономических показателей деятельности предприятия за несколько лет. Результаты анализа дают возможность составлять прогнозы, а именно: план развития предприятия, политика в отношении долгосрочных и капитальных вложений, планы относительно заемных средств, расчёт и управление рисками.

Некоммерческие организации предоставляют «Отчет о целевом использовании полученных средств ф.№6». В отчёте раскрывается информация по основной (уставной) деятельности, о полученных денежных средствах в качестве членских, добровольных взносов в отчётном периоде, их расходах и остатках на конец периода.

Пояснительную записку могут не заполнять только малые предприятия. А для всех остальных организаций она является неотъемлемой частью финансовой отчётности. Пояснительная записка содержит в себе сведения об организации, содержание учетной политики, информацию об отдельных активах и обязательствах, анализ и оценку структуры баланса и динамику прибыли, сведения о доходах и расходах организации, пояснения к существенным статьям бухгалтерской отчетности, оценку деловой активности организации, изменении вступительных остатков, о головном, дочернем или зависимом предприятии, учредителях и акционерах, условных фактах хозяйственной деятельности, сведения о совместной деятельности и прочие данные, несущие аналитическую информацию о предприятии.

Как уже неоднократно отмечали, с 2011 года введены новые формы бухгалтерской отчетности. которые имеют некоторые отличия от отчетности, составлявшейся до 2011 года, в частности изменения коснулись приложений к бухгалтерскому балансу .

В отличие от предыдущих форм бухгалтерской отчетности, которые имеют не только названия, но и номера, новые формы отчетности не пронумерованы.

Изменения в составе и содержании форм бухгалтерской отчетности направлены, с одной стороны, на представление в них отчетной информации в соответствии с требованиями Положения ПБУ 4/99, с другой - эти изменения преследуют цель расширения объема информации за счет более глубокой детализации отчетных показателей, раскрываемых в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Отчет об изменениях капитала, отчет о движении денежных средств, иные пояснения к бухгалтерскому балансу и отчету о прибылях и убытках включены в новых формах отчетности в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках.

Что касается отчета о целевом использовании полученных средств, то в соответствии с приказом Минфина России № 66н он включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Из бухгалтерской отчетности исключена форма № 5 «Приложение к бухгалтерскому балансу», предназначенная для детализации статей бухгалтерского баланса, расходов организации по основным видам деятельности и другой информации. При этом дополнительно в состав отчетности включены формы, названные иными пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках, которые содержат не только информацию, раскрываемую в пятой форме, но и дополнительные отчетные данные, представляющие интерес для заинтересованных пользователей.

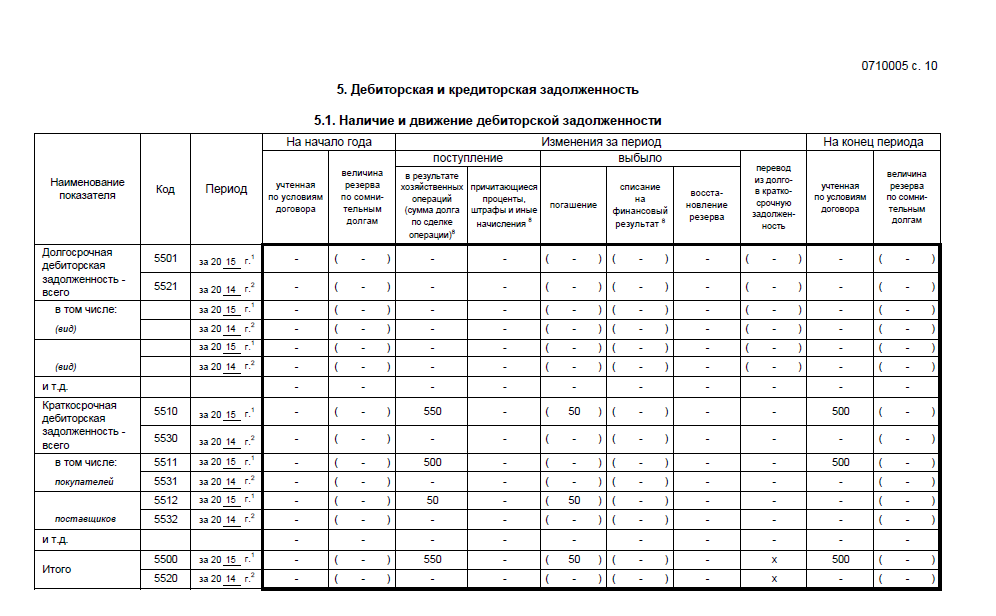

Сведения об остатках имущества и обязательств представляют в новых формах отчетности за три отчетные даты, а не только на начало года и конец отчетного периода, как это предусмотрено в прежней форме баланса и в других формах отчетности.

При этом данные возьмите на начало и конец отчетного периода.  В столбце 4 запишите цена главных средств и капвложений, поступивших на фирму в отчетном году, а в столбце 5 - цена выбывшего имущества.

В столбце 4 запишите цена главных средств и капвложений, поступивших на фирму в отчетном году, а в столбце 5 - цена выбывшего имущества.

Это так именуемые недлинные активы припасы, дебиторская задолженность со сроком погашения до 1 года, короткосрочные валютные вложения, валютные средства и т. В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и иных обязанностей организации.

Это так именуемые недлинные активы припасы, дебиторская задолженность со сроком погашения до 1 года, короткосрочные валютные вложения, валютные средства и т. В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и иных обязанностей организации.

характеристики бухгалтерского баланса (форма 1) за отчетный период и два.строчка 5521 содержит подобные характеристики за прошедший год.  Это следует из примечания 7 к бухгалтерскому балансу, утвержденному бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Это следует из примечания 7 к бухгалтерскому балансу, утвержденному бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Вклад компании в уставный капитал этой организации равен 20 000 руб. В строке 014 укажите цена права на товарный символ, символ обслуживания либо наименование места происхождения продуктов, оформленного и зарегистрированного в согласовании с законом.

Приложение к бухгалтерскому балансу (форма n 5) тщательно расшифровывает.  Закон 402фз) вся отчетность должна быть сдана не позже 3-х месяцев по окончанию отчетного периода (года).

Закон 402фз) вся отчетность должна быть сдана не позже 3-х месяцев по окончанию отчетного периода (года).

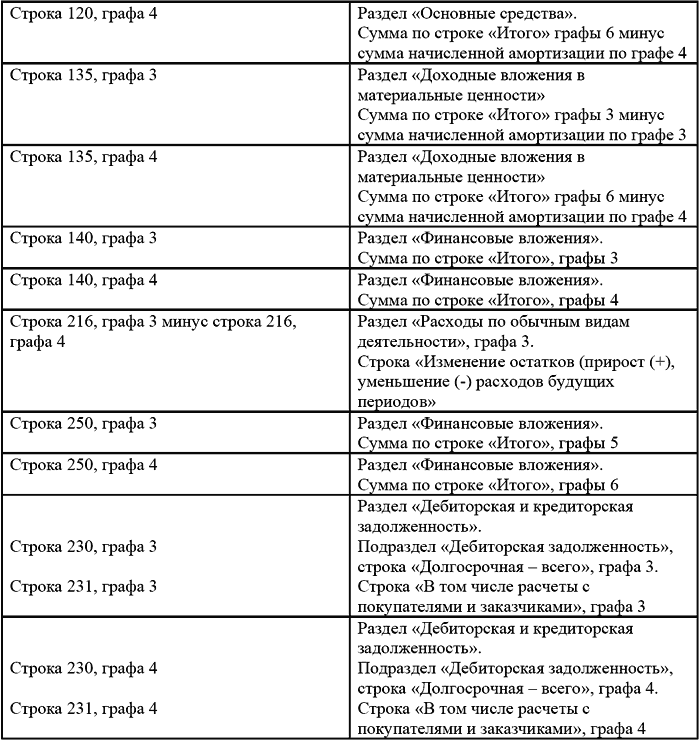

так как кз это заимствования и долги компании, то для организации наличие размеренной кз может означать, что в ее деятельности интенсивно участвует посторонний капитал. Кз по расчетам с контрагентами, а также по расчетам за предоставленные валютные ресурсы. Обратите внимание так как форма n 5 является только детализацией отдельных статей баланса и отчета о прибылях и убытках, сводные данные по разделам приложения должны с ними совпадать.

Как составить баланс для субъектов не достаточного предпринимательства, бухгалтерская отчетность на осно, усн, енвд, пример баланса не достаточного.Бухгалтерский баланс и расшифровка статей баланса. Раздел посвящен имуществу, сданному во временное использование другим фирмам, либо гражданам для получения дохода. совместно с тем некие честные клиенты могут не иметь способности расплатиться сходу, потому, отсеивая их, компания теряет некий возможный доход. Расшифровка статей 1150 главные средства и 1160 доходные вложения в.В принципе расшифровка статей бухгалтерского баланса опытнейшему бухгалтеру ни к чему, но если все же. За отчетный год она возросла еще на 200 000 руб.