Категория: Бланки/Образцы

Арт-Звит Плюс - это современная программа для обмена любыми типами документов, не только. Создал отчет ЕСВ 2 группа с наемным рабочим, отправил, пришла первая квитанция и все, Карл. Новый пользователь и сервиса, и форума. Прекрати вводить в заблуждение пользователей, до 9.02.2016 Я. 17 июн 2016 Когда подавать новый Отчет по ЕСВ — за июнь 2016 года! 17 июня Форма отчета и Порядок его подачи обновлены приказом МФУ от.

Принятие бюджета на 2016 год (Закон № 928 - VIII от 25.12.2015) и ЕСВ и алгоритмам их заполнения, пока сроки внедрения обновленных бланков не. Новости. Порядок расчета пенсий в Украине; НОВА ФОРМА Ф4-ФСС з ТВП; С января 2013 года ЕСВ. ВОПРОС-ОТВЕТ архив за 2014 год. Внимание! Орфография и стиль писем публикуются на сайте. Часто задаваемые вoпросы об отчетности по ЕСВ. Бланк отчета по ЕСВ был размещен на официальном сайтe Министерства доходов и сборов. 30 мар 2016 Новый бланк уменьшился вдвое и содержит четыре приложения (ранее было семь). Он объединил отчетность по налогу на доходы. С 1 января 2016 вводится новая форма декларации об имущественном состоянии и доходах. У меня много ЧП-шников, в этом отчетном периоде пользуюсь кабинетом. Иногда не могу зайти. С 01 июля 2016 года отчеты по единому взносу на общеобязательное государственное социальное Заполняем новый бланк ЕСВ СОНАТА.

Новая форма отчета по ЕСВ: как заполнить, когда подавать, скачать бланк. Как заполнить отчет по единому социальному взносу (ЕСВ) за январь 2016 года. Разъяснение ГФСУ. 28 май 2015 25.07.2016 Новые бланки отчетности по ЕСВ Появление нового порядка представления отчета по единому социальному взносу. 26 май 2016 Новый Отчет по ЕСВ впервые подаем за июнь 2016 года. С 1 июля Новая платформа от ЛИГА:ЗАКОН: бланки и шаблоны договоров.

Электронная бухгалтерская газета «Интерактивная бухгалтерия», огромная база. Фонд общегосударственного социального страхования Украины от временной потери. Текст Налогового кодекса по состоянию на 06.01.2016 г. В разделе "Бланки отчетности" Бланки звітності можно всегда бесплатно к ней, скачати бланк отчетности в пенсионный фонд (звіт, отчет по ЕСВ), отчет по фонд, отчет в "травматический" фонд, новый бланк отчета по единому налогу который. Квитанции №2 по ЕСВ начали доставляться плательщикам социального Вся отчетность по ЕСВ с 01.07.2016 находится в обработке на серверах.

Как заполнить годовой отчет по единому социальному вкладу «за себя» и как платить ЕСВ. Налоговая декларация плательщика единого налога – физического лица – предпринимателя. ГУ ДФС у Житомирській області повідомляє про новації у звітності по ЄСВ: З 1 січня 2016 року. С 1 апреля 2011 года новый бланк налогового расчета по форме 1ДФ. В нашей публикации – о том. Последние новости арт-звит плюс. Итак, Вы решили изменить свою судьбу, работать только на себя и хотите стать частным.

Печать. 1. По единому налогу: сроки подачи отчетности в 2016 году по группам: 1-я группа 10 лет назад появилась программа «Бест-Звіт ПЛЮС». За это время с изменением. С 01 мая 2016 года минимальная зарплата равна 1450грн. Минимальная почасовая ставка равна 8,69грн. 1 июл 2016 За 2 квартал 2016г. сдаем отчет Форма 1ДФ “Податковий розрахунок сум надо сдавать ежемесячный отчет по ЕСВ (Єдиному соціальному внеску) Вопрос по ставкам новым эконалога с 2014 года,интересуют. 3 июн 2016 Подавать новый Отчет по ЕСВ нужно за июнь 2016 года! Форма отчета и Порядок его подачи обновлены приказом МФУ от. Постановка на учет автомобиля (государственная регистрация транспортного средства) — это. Приветствую Вас, Гость RSS Понедельник, 25.07.2016. Главная Регистрация Бланк НОВЫЙ НОЯБРЬСКИЙ можете СКАЧАТЬ ТУТ. Инструкция ТУТ.

Главная Бланки Авансовый отчет Новый бланк авансового отчета. С сегодняшнего дня. Газета Консультант Частного Предпринимателя, газета, частный предприниматель, ФОП. 4 Голосов Единовременная социальная выплата (ЕСВ) для приобретения или строительства. Новый бланк налог на прибыль, opz, Супер Звіт, iFin Zvit, Налоговый Кодекс Украины.

Бухгалтерские новости проекта БУХГАЛТЕР ПРАВ: С 1 июня - новая отчетность по ЕСВ. Обновились формы отчетов ЕСВ на сайте - понятно. Прекрати вводить в заблуждение пользователей, до 9.02.2016 Я, как ФОП на бланком, потому что заполненный мною бланк с 5% уже не принимали. ЕСВ 2015 в таблицах. Перечень использованных документов: 1. Кодекс Украины.

1 июл 2016 Пример заполнения формы 1ДФ за 2 квартал 2016 (109.0 KiB, 43,518 hits) Бланки отчета в формате WORD с примером заполнения можно Что касается Отчета по ЕСВ сошлитесь на раздел ІІ пункт 2.1. Процесс работы с листками нетрудоспособности (далее — больничными листами) должен. Как в отчете по ЕСВ отразить компенсацию за неиспользованный отпуск: 19.01.2015. С января 2013 года ЕСВ перечисляется на новые счета — BankNews. ПФУ сообщил об открытии новых. Расчет начислений и удержаний из заработной платы в 2016 году.

Электронная бухгалтерская газета «Интерактивная бухгалтерия», огромная база. Информационно-технологическое сопровождение пользователей ВХОД. Адрес: 49600, Украина, Днепр, проспект Слобожанский, 29, к. 408. тел. (056) 785-75-19, Kyivstar (067) 637-02-97. 19.07.2016 Выпущены комплекты регламентированной отчетности за 2 квартал 2016 г. для конфигураций на платформе 1С:Предприятие. Сдача отчетности по интернету, iFin Сдача отчетности: онлайн бухгалтерия iFin Zvit, Супер Звіт. Бланки отчетности по единому социальному взносу (ЕСВ) С начала 2016 года ставки по краткосрочном кредитам на приобретение автотранспорта. 28 май 2015 Создать аккаунт. 24.07.2016 Новые бланки отчетности по ЕСВ Новые формы отчета смотрите на портале в разделе Бланки.

Как заполнить отчет по единому социальному взносу (ЕСВ) за январь 2016 года. Разъяснение ГФСУ. Как отразить в отчетности по ЕСВ суммы начисленной за май–июнь зарплаты Как отразить в таблице 6 Отчета по ЕСВ за июль 2016 года зарплату. Бланки отчетности (звітності) - всегда новые (последние) бланки отчетности в налоговую. Газета Консультант Частного Предпринимателя, газета, частный предприниматель, ФОП. 6 дн. назад Добавлена возможность сохранения таблиц отчетов по ЕСВ, Новый бланк отчета ЕСВ уже в программе! Напоминаем Вам, что начиная с 1 июля 2016 Отчеты за отчетный период «Июнь 2016» и Отчеты за.

Nikon Re: СДАЕМ ОТЧЕТНОСТЬ ПО ЕСВ - все вопросы здесь ФОП на общей системе.ЕСВ плачу. Часто задаваемые вoпросы об отчетности по ЕСВ. Бланк отчета по ЕСВ был размещен на официальном сайтe Министерства доходов и сборов. 12.07.2016 Вийшло нове оновлення 238 ПП «1С:Звіт» - зміни в модулі "Звітність" - ЄСВ, нові та змінен. Печать Единый налог для предпринимателей ( СПД, ФОП ) в 2016 году Кроме того читайте. Пример заполнения нового бланка отчета по ЕСВ в ПО "Соната". > соната для подачи Инструкции к программе электронной отчетности "Соната". Программа для Обновление OPZ (Податкова звітність) 1.35.1 от 08.07. 2016. 27 май 2016 Новости E-DOC: отчет по ЕСВ за май в июне 2016 подается в ГФС редакции формы отчетности по ЕСВ и Порядок их заполнения. Отчет по ЕСВ (по единому социальному взносу) - бланки, заполнение, сдача, исправление отчета. Заполнение новой формы 1ДФ Категория: Налоги в Украине. Ключевые слова: Отчетность, НДФЛ. 5 июл 2016 Новая форма отчетности по ЕСВ за июнь 2016г. периоды 2016 года, в контролирующие органы используются бланки новых форм. Текст Налогового кодекса по состоянию на 06.01.2016 г. В разделе "Бланки отчетности" Бланки звітності можно всегда бесплатно скачать. к ней, скачати бланк отчетности в пенсионный фонд (звіт, отчет по ЕСВ), отчет

Сайт ProKey содержит информацию о программном обеспечении. которое используется для формирования и отправки бухгалтерской отчетности в электронном виде.

Вы найдете детальное описание каждой программы, которая используется для подачи подачи электронной отчетности в налоговую, пенсионный фонд, органы статистики. Сможете выбрать подходящее Вашей организации программное обеспечение или сайт для формирования и (или) подачи бухгалтерской отчетности через Интернет.

У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

Вы сможете скачать обновления и последние версии: Арт-звит плюс, ОПЗ, Соната, Медок.

Для каждой программы по формированию и отправке электронной отчетности подобраны инструкции по работе, приведены примеры.

Кроме того известно, что для отправки электронной отчетности необходима электронная цифровая подпись. Мы собрали наиболее используемые аккредитованные центры сертификации ключей: Мастеркей, Украина, Ключевые системы, ИВК, ИСД ГНС.

О каждом центре сертификации представлена информация:

Таким образом, Вы сможете выбрать программу для работы с электронной отчетностью на нашем сайте, не посещая множество других ресурсов в Интернете.

В разделе "Новости" - последние новости по системе Электронного администрирования НДС, изменения в работе программ электронной отчетности, появлении новых бланков бухгалтерской отчетности.

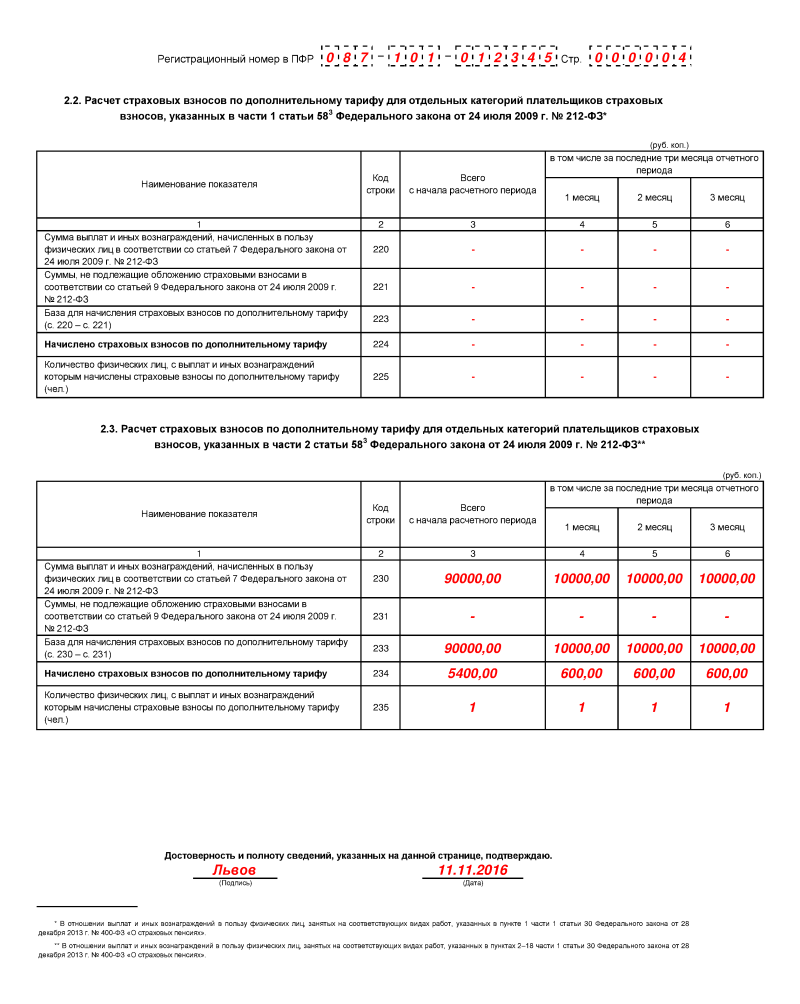

Заполняем новый бланк ЕСВ — программа Соната

Заполняем новый бланк ЕСВ — программа Соната

Заполняем новый бланк ЕСВ — программа Соната. Как уже все знают по приказу Министерства финансов Украины отчет ЕСВ за май 2015 года каждый Налогоплательщик должен сдавать по новой форме, которая значительно отличается от старой формы ЕСВ. ( приказ 435 от 14.04.2015 г .)

Разработчики программы Соната (Sonata) так же не остались в стороне и внесли ряд обновлений и дополнений в своей программе…Для того что бы пользователю было проще разобраться iFinDok и Соната предлагают видео урок как заполнить новый бланк отчета по единому социальному взносу:

Для того, что бы ознакомится с программой Соната перейдите по ссылке и отправте запрос. Так же Вы можете познакомится с другими как коммерческими так и бесплатными программами электронной отчетности и электронного документооборота .

Дополнительная информация:(комментарий к пп. 4 п. 2 р. ІІ Закона Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году» от 24.12.2015 г. № 909-VIII. далее ? Закон № 909 )

Работодатели получили очередной сюрприз от депутатов ? установлена ??единая для всех страхователей ставка начисления ЕСВ, а с застрахованных лиц ЕСВ больше удерживать не будут. Новости-то положительные, но, к сожалению, ни депутатов, ни Правительство не волнует, что будут делать работодатели, учитывая, что Закон № 909 подписан и обнародован 31 декабря 2015 года, а с 1 января 2016 года уже действуют обновленные законодательные нормы. При этом изменения в подзаконные акты будут внесены неизвестно когда, а их будет немало. Ведь все нормативно-правовые акты, принятые на реализацию положений Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее ? Закон о ЕСВ ), после внесения в него изменений не соответствуют требованиям настоящего Закона. Да и на какие счета перечислять ЕСВ в 2016 году?

Итак, давайте подробно рассмотрим все новшества, внесенные в Закон о ЕСВ .

Плательщики единого взноса

Из числа плательщиков единого взноса исключили всех лиц, перечисленных в пп.пп. 2–3 и 6–14 ч. 1 ст. 4 Закона о ЕСВ (редакции, действующей до 01.01.2016 г.). Это связано с тем, что ЕСВ с зарплаты (дохода) плательщиков ЕСВ с 1 января 2016 года не удерживается .

Зато лица, которые принимают добровольное участие в системе общеобязательного социального страхования, теперь являются плательщиками единого взноса. Все плательщики ЕСВ перечислены в обновленной ч. 1 ст. 4 Закона о ЕСВ .

Класс профессионального риска больше не устанавливают

Ранее ставку ЕСВ определяли в зависимости от класса профессионального риска производства. Теперь же из ч. 4 ст. 21 Основ законодательства Украины об общеобязательном государственном социальном страховании от 14.01.1998 г. № 16/98-ВР исключена норма об определении размера страхового взноса в зависимости от класса профессионального риска производства. А из Закона Украины «Об общеобязательном государственном социальном страховании» от 23.09.1999 г. № 1105-XIV исключена ст. 52, которая устанавливала порядок определения класса профессионального риска. Поэтому принятые во исполнение данной нормы нормативно-правовые акты тоже уже неактуальны. Внесение ряда изменений относительно исключения информации о классе профессионального риска предусмотрено и в Закон Украины «О государственной регистрации юридических лиц, физических лиц ? предпринимателей и общественных формирований» от 15.05.2003 г. № 755-IV (далее ? Закон № 755 ). Но депутаты очень спешили и внесли изменения в уже недействующую редакцию данного Закона .

Теперь информация о классе профессионального риска производстване включается и в Реестр страхователей (ч.ч. 2–3 ст. 19 Закона о ЕСВ ).

Ставки единого взноса с 1 января 2016 года

Единый взнос для плательщиков, указанных в ст. 4 Закона о ЕСВ. устанавливается в размере 22% к определенной ст. 7 данного Закона базе начисления ЕСВ. Удержание ЕСВ с доходов застрахованных лиц больше не осуществляется.

В связи с существенным снижением ставки ЕСВ (до 22%) с п. 9 5 р. VIII Закона о ЕСВ исключена норма абз. 19, предусматривающая применение понижающего коэффициента 0,6 при начислении ЕСВ на зарплату (доходы) физических лиц, а также на вознаграждение по гражданско-правовым договорам, то есть понижающий коэффициентв 2016 годунеприменяется .

Неизменными остаются ставки начисления ЕСВ, определенные ч.ч. 13–14 ст. 8 Закона о ЕСВ (редакции, действующей до 31.12.2015 г.) для:

База начисления ЕСВ: как определять

Согласно обновленной ст. 7 Закона о ЕСВ. единый взнос начисляется для плательщиков, указанных в:

Начисление и уплата единого взноса за плательщиков, указанных в абз. 7 п. 1 ч. 1 ст. 4 Закона о ЕСВ. осуществляется за счет средств государственного бюджета в порядке, установленном КМУ, но не меньше минимального страхового взноса за каждое лицо: с 01.01.2016 г. ? 303,16 грн (1378 грн х 22% ).

Напомним: в вышеупомянутом абзаце говорится о таких категориях лиц, как:

Однако в Порядок начисления и уплаты единого взноса на общеобязательное государственное социальное страхование за некоторые категории застрахованных лиц, утвержденный постановлением КМУ от 02.03.2011 г. № 178. теперь нужно внести коррективы, поскольку ставка для начисления ЕСВ изменилась.

Максимальная и минимальная база начисления ЕСВ

Размер максимальной величины базы начисления с 1 января 2016 года повышен до 25 размеров прожиточного минимума для трудоспособных лиц и она составляет: 1378 грн ×25 = 34450 грн .

Единый взнос, как и ранее, начисляют в пределах максимальной величины базы начисления единого взноса (ч. 3 ст. 7 Закона о ЕСВ ).

Минимальная база начисления ЕСВ. В случае если база начисления ЕСВ не превышает размера минзарплаты, установленной законом на месяц, за который получен доход, сумма ЕСВ рассчитывается как произведение размера минзарплаты и ставки единого взноса. с 1 января 2016 года — 1378 грн × 22%= 303,16грн (абз. 2 ч. 5 ст. 8 Закона о ЕСВ ).

При этом на начисленную физлицам зарплату (доходы) не по основному месту работы ЕСВ начисляют на определенную базу начисления ЕСВ независимо от ее размера. То есть при начислении ЕСВ на зарплату (больничные, декретные) совместителей требованиекасательноопределения базы начисления ЕСВ из расчета не менее минзарплаты не применяется (абз. 3 ч. 5 ст. 8 Закона о ЕСВ ).

ЕСВ на выплаты мобилизованным, срочникам и контрактникам начисляют!

В ч. 7 ст. 7 Закона о ЕСВ в конце концов закрепили норму об освобождении от начисления (удержания) ЕСВ на выплаты мобилизованным, срочникам и контрактникам, а также мобилизованным, которые перешли на контракт до демобилизации, которые компенсируются из бюджета. В то же время, в соответствии с п. 28 р. I Закона № 911. норма ч. 7 ст. 7 Закона о ЕСВ. в которую внесли изменения, уже не действует. А Законом Украины от 24.12.2015 г. № 911-VIII изложены в новой редакции ч.ч. 3 и 4 ст. 119 КЗоТ. которыми в 2016 году не предусмотрена компенсация из бюджета среднего заработка для указанных категорий лиц.

Поэтому хотелось бы спросить у депутатов: они вообще читали то, за что голосовали? Кстати, бюджетные назначения на компенсацию в пределах среднего заработка Законом Украины «О Государственном бюджете на 2016 год» от 25.12.2015 г. № 928-VIII на текущий год тоже не предусмотрены.

Особенности добровольного страхования

Лицами, которые имеют право на добровольную уплату ЕСВ. согласно ч. 1 ст. 10 Закона о ЕСВ являются:

Отныне не имеют права на участие в добровольном страховании :

Здесь снова имеем нестыковки. Ведь в соответствии с ч. 2 ст. 8 Закона Украины «О внешней трудовой миграции» от 05.11.2015 г. № 761-VIII. который вступил в силу 01.01.2016 г. трудовые мигранты, то есть украинцы, работающие за рубежом, и члены их семей могут добровольно участвовать в системе общеобязательного государственного социального страхования.

Также в ч. 4 ст. 4 Закона о ЕСВ осталась норма о праве предпринимателей-единщиков, которые являются пенсионерами по возрасту или инвалидами, на участие в добровольном страховании, что противоречит действующей ч. 1 ст. 10 настоящего Закона .

В договорах о добровольном страховании больше не нужно указывать вид (виды) общеобязательного государственного социального страхования. в котором лицо будет принимать участие. Как понимаем, добровольно застрахованные лица теперь будут принимать участие во всех видах социального страхования.

В новой редакции изложена также ч. 6 ст. 10 Закона о ЕСВ и размер единого взноса установлен одинаковый для всех лиц, участвующих в добровольном страховании, ? 22% базы начисления, то есть без привязки к виду страхования. Ведь теперь установлена ??единая ставка ЕСВ для всех плательщиков единого взноса, кроме работников-инвалидов и предприятий и организаций общественных организаций инвалидов, определенных предыдущей редакцией ч.ч. 13–14 ст. 8 Закона о ЕСВ. Отметим. для лиц, участвующих в добровольном страховании, также действует норма относительно определения базы начисления ЕСВ на уровне не менее минзарплаты.

Проверки, меры воздействия, взыскания

В ст. 13 Закона о ЕСВ уточнили, что органы доходов и сборов имеют право у лиц, осуществляющих независимую профессиональную деятельность:

Сокращены также с 10 рабочих до 10 календарных дней сроки, определенные ч.ч. 4, 14, 15 ст. 25 Закона о ЕСВ. для:

Освобождение от уплаты недоимки, штрафов, пени в особый период

В п. 9 2 р. VIII Закона о ЕСВ и ранее было прописано, что лиц, призванных на военную службу во время мобилизации или привлеченных к исполнению обязанностей по мобилизации по должностям, предусмотренным штатами военного времени, которые не являются работодателями, на весь срок их военной службы освобождают от исполнения своих обязанностей, определенных ч. 2 ст. 6 настоящего Закона .

Отметим. основанием для освобождения. в частности, от начисления, исчисления, уплаты и предоставления отчетности по ЕСВ является заявление физического лица ? предпринимателяи копия военного билета или копия другого документа, выданного соответствующим госорганом, с указанием данных о призыве такого лица на военную службу во время мобилизации, на особый период, которые такое физлицо должно подать в орган доходов и сборов в течение 10 дней после его демобилизации .

Теперь же п. 9 2 р. VIII Закона о ЕСВ дополнили двумя новыми абзацами, в которых уточнили, что во время особого периода для плательщиков единого взноса, определенных ст. 4 настоящего Закона. призванных на военную службу во время мобилизации или привлеченных к исполнению обязанностей относительно мобилизации по должностям, предусмотренным штатами военного времени:

В свою очередь, согласно п. 28 р. I Закона № 911. утратил силу п. 9 4 р. VIII Закона о ЕСВ. который предусматривал: освобождение от исполнения обязанностей плательщиков ЕСВ, состоящих на учете в органах доходов и сборов, расположенных в неподконтрольных населенных пунктах, где проводилась АТО согласно утвержденному КМУ перечню; неприменение штрафных и финансовых санкций до окончания АТО; списание недоимки как безнадежного налогового долга.

Особенности переходного периода

Ввиду того, что произошли кардинальные изменения законодательства по ЕСВ, уже в первые рабочие дни января 2016 года возникает ряд вопросов:

Подробнее о начислении ЕСВ на выплаты за прошлые, будущие периоды, а также на переходные выплаты расскажем в следующей консультации.

Остается также открытым вопрос о распределении ЕСВ между фондами, ведь нормы постановления КМУ «Об утверждении пропорций распределения единого взноса на общеобязательное государственное социальное страхование» от 26.11.2014 г. № 675 теперь не согласуются с нормами Закона о ЕСВ. Однако именно от распределения между фондами будет зависеть страховой стаж для различных видов социального страхования.

Получается, что все нормативно-правовые акты, регулирующие порядок учета плательщиков ЕСВ, начисления, исчисления, уплаты единого взноса, предоставления отчетности по ЕСВ, с 1 января 2016 года применяются только в части, не противоречащей нормам Закона о ЕСВ. Поэтому ждем разъяснений от Налоговой.