Категория: Бланки/Образцы

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

приказ, методические указания, перечень

ПИСЬМО МИНФИНА РФ от 1 февраля 2006 г. N 02-14-10а/187

.

Перечень регистров бюджетного учета периодичность

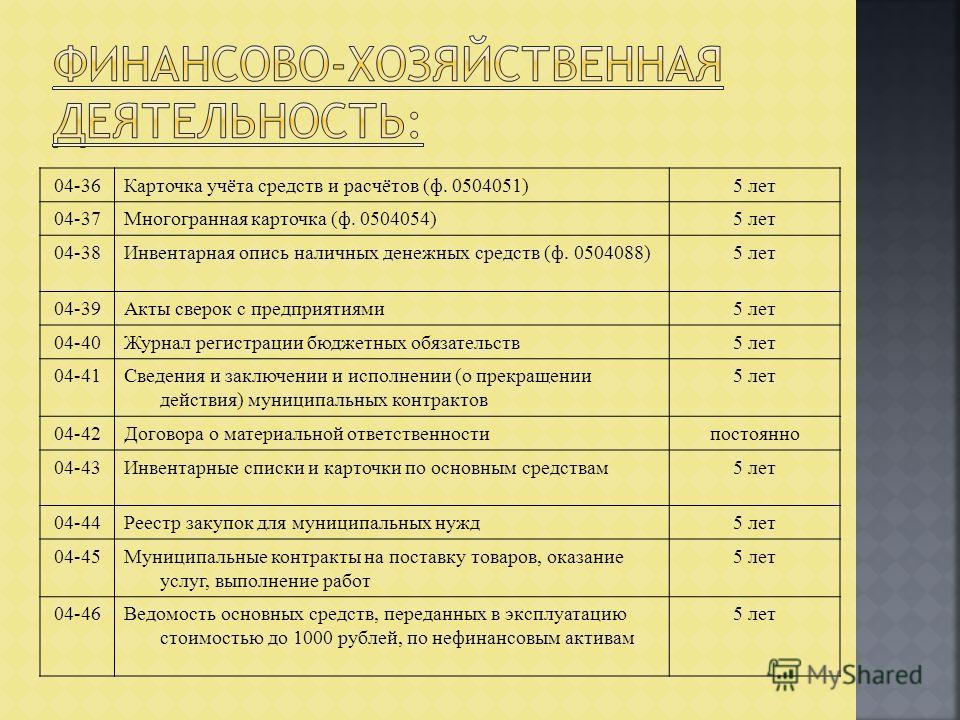

1│ 0504031 │Инвентарная карточка учета │ежегодно

│ │основных средств │

2│ 0504032 │Инвентарная карточка группового │ежегодно

│ │учета основных средств │

3│ 0504033 │Опись инвентарных карточек по │ежегодно

│ │учету основных средств │

4│ 0504034 │Инвентарный список нефинансовых │ежегодно

│ │активов │

5│ 0504035 │Оборотная ведомость по │ежемесячно

│ │нефинансовым активам │

6│ 0504036 │Оборотная ведомость │ежемесячно

7│ 0504037 │Накопительная ведомость по │ежемесячно

│ │приходу продуктов питания │

8│ 0504038 │Накопительная ведомость по │ежемесячно

│ │расходу продуктов питания │

9│ 0504039 │Книга учета животных │ежегодно

10│ 0504041 │Карточка количественно-суммового │ежегодно

│ │учета материальных ценностей │

11│ 0504042 │Книга учета материальных │по мере

│ │ценностей │совершения операций в соответствии с положениями Приказа N 123н

12│ 0504043 │Карточка учета материальных │ежегодно

│ │ценностей │

13│ 0504044 │Книга регистрации боя посуды │по мере

совершения операций в соответствии с положениями Приказа N 123н

14│ 0504045 │Книга учета бланков строгой отчетности

│по мере совершения операций в соответствии с положениями Приказа N 123н

15│ 0504046 │Книга учета выданных раздатчикам │по мере

│ │денег на выплату заработной платы,│совершения

│ │денежного довольствия и стипендий │операций в

в соответствии с положениями Приказа N 123н

16│ 0504047 │Реестр депонированных сумм │ежемесячно

17│ 0504048 │Книга аналитического учета │ежемесячно

│ │депонированной заработной платы, │

│ │денежного довольствия и стипендий │

18│ 0504049 │Авансовый отчет │по мере

│ │ │необходимости

│ │ │формирования

│ │ │регистра

19│ 0504051 │Карточка учета средств и расчетов │ежегодно

20│ 0504052 │Реестр карточек │ежегодно

21│ 0504053 │Реестр сдачи документов │по мере

│ │ │необходимости

│ │ │формирования

│ │ │регистра

22│ 0504054 │Многографная карточка │ежегодно

23│ 0504055 │Книга учета материальных │ежегодно

│ │ценностей, оплаченных в │

│ │централизованном порядке │

24│ 0504056 │Реестр учета ценных бумаг │ежегодно

25│ 0504057 │Карточка учета выданных ссуд │ежегодно

│ │(кредитов) │

28│ 0504061 │Ведомость учета внутренних │ежегодно

│ │расчетов между органами, │

│ │осуществляющими кассовое │

│ │обслуживание исполнения бюджета │

29│ 0504062 │Карточка учета лимитов бюджетных │ежегодно

│ │обязательств │

30│ 0504063 │Карточка учета расчетных │ежегодно

│ │документов, ожидающих исполнения │

31│ 0504064 │Журнал регистрации бюджетных │ежегодно

│ │обязательств │

32│ 0504071 │Журналы операций │ежемесячно

33│ 0504072 │Главная книга │ежегодно

34│ 0504081 │Инвентаризационная опись ценных │при

│ │бумаг │инвентаризации

35│ 0504082 │Инвентаризационная опись остатков │при

│ │на счетах учета денежных средств │инвентаризации

36│ 0504083 │Инвентаризационная опись │при

│ │задолженности по бюджетным ссудам │инвентаризации

│ │(кредитам) │

39│ 0504086 │Инвентаризационная опись │при

│ │(сличительная ведомость) бланков │инвентаризации

│ │строгой отчетности и денежных │

│ │документов │

40│ 0504087 │Инвентаризационная опись │при

│ │(сличительная ведомость) по │инвентаризации

│ │объектам нефинансовых активов │

41│ 0504088 │Инвентаризационная опись наличных │при

│ │денежных средств │инвентаризации

42│ 0504089 │Инвентаризационная опись расчетов │при

│ │с покупателями, поставщиками и │инвентаризации

│ │прочими дебиторами и кредиторами │

43│ 0504091 │Инвентаризационная опись расчетов │при

│ │по доходам │инвентаризации

44│ 0504092 │Ведомость расхождений по │при

│ │результатам инвентаризации │инвентаризации

45│ 0511015 │Ведомость учета невыясненных │ежегодно

│ │поступлений * │

Кроме того, указанные регистры бюджетного учета формируются на бумажном носителе независимо от установленного срока по требованию проверяющих органов. Т.А.ГОЛИКОВА

70н недействует, но были 25н и 148н не изменяющие данный подход. Наши ревизоры этим письмом пользуются. Вид отпуска указывается в форме Т-1 в кадрах, а дату и номер приказа об увольнении впишите там же где и о приеме, но припишите дату увольнения, т.к. с датой приказа они могут не совпадать. Записи в многографную карточку если нужно ведите в разрезе аналитики в порядке, утв. учетной политикой. Только в 1С я не работаю.

А если просто 1С, без ЗиК, откуда карточки распечатать, кто знает?

УСН 6%, 15%, ОСНО, ЕНВД - 1С 8.2

ПИСЬМО МИНФИНА РФ от 1 февраля 2006 г. N 02-14-10а/187

Спасибо Вам огромное.

Ваши права в разделе

Ваши права в разделе

Использование материалов форума допускается только с ведома редакции «Главбуха» и при согласии авторов высказываний.

Согласно бюджетного учета в учреждении ведется учет в разделе (КФО-2; КФО-3; КФО-4; КФО-5), но каждый журнал операций распечатывается общий. Надзорные органы после проверки написали замечание и обязали распечатывать каждый журнал операций в разделе КФО. Если их требования правомерны, тогда и главная книга должна быть не одна, а отдельно по каждому КФО. Обязаны ли мы ежемесячно производить распечатку журналов операций на бумажном носители в разрезе КФО.

Учреждение обязано распечатывать журналы операций в разрезе КФО, если это прямо прописано в учетной политике. Положение учетной политики о том, что учет ведется в разрезе КФО еще не означает, что и регистры бухучета следует формировать отдельно по каждому КФО.

В приказе Минфина России от 30.03.2015 № 52Н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» не содержится требования о ведении журнале операций в разрезе КФО.

Главная книга у бюджетного учреждения должна быть одна.

1. Форма:Пример заполнения Журнала операций по выбытию и перемещению нефинансовых активов (ф. 0504071)

Когда понадобится: для отражения операций по выбытию и перемещению НФА (основных средств, нематериальных, непроизведенных активов, материальных запасов), а также операций по отражению сумм начисленной амортизации.

2. ПРИКАЗ МИНФИНА РОССИИ ОТ 30.03.2015 № 52Н

«Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

Журналы операций (ф.0504071 ) формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.*

Журнал операций (ф.0504071 ) открывается путем перенесения остатков на начало периода. В Журнале операций (ф.0504071 ) отражаются обороты за весь период, выводятся остатки на конец периода и формируются обороты для переноса в Главную книгу (ф.0504072 ).

При заполнении Журналов операций расчетов с подотчетными лицами, с поставщиками и подрядчиками, с дебиторами по доходам в случае если аналитический учет ведется в Карточке учета средств и расчетов (ф.0504051 ), графы 6 и 7 "Остаток на начало периода" и графы 11 и 12 "Остаток на конец периода" Журнала операций (ф.0504071 ) могут не заполняться.

Журналы операций (ф.0504071 ) подписываются главным бухгалтером учреждения или его заместителем и исполнителем, составившим Журнал операций (ф.0504071 ).

Журналы операций (ф.0504071 ) формируются по следующим группам объектов учета:*

журнал операций по счету "Касса";

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов с дебиторами по доходам;

журнал операций расчетов по оплате труда, денежному довольствию и стипендиям;

журнал операций по выбытию и перемещению нефинансовых активов;

журнал по прочим операциям.

Журнал операций по счету "Касса"

Журнал операций по счету "Касса" применяется для учета движения денежных средств в кассе учреждения и операций с ними.1Записи в Журнале операций по счету "Касса" производятся ежедневно на основании отчета кассира, сформированного по видам валют.

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса", за исключением операций по получению наличных денежных средств со счетов учреждений и операций по внесению наличных денег из кассы учреждения, которые отражены в Журнале операций с безналичными денежными средствами.

Журнал операций с безналичными денежными средствами

Журнал операций с безналичными денежными средствами применяется для учета движения средств на счетах (лицевых счетах), открытых учреждению для учета операций с безналичными средствами, для учета расчетов с финансовым органом по наличным денежным средствам, для учета движения денежных средств по аккредитивным счетам, депозитным счетам, а также для учета расчетов с финансовыми органами по средствам, поступающим в бюджет, и по платежам из бюджета.

Отражение операций по движению денежных средств в иностранных валютах осуществляется в иностранной валюте и в валюте Российской Федерации по курсу Центрального банка Российской Федерации на дату совершения операций в иностранной валюте (в рублевом эквиваленте). Записи в Журнал операций с безналичными денежными средствами производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).

Журнал операций с безналичными денежными средствами составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении Центрального банка Российской Федерации, кредитной организации.

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнал операций с безналичными денежными средствами.»*

3. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Сколько главных книг нужно формировать. Учреждение одновременно выполняет функции получателя бюджетных средств, распорядителя бюджетных средств и финансового органа

Учреждение должно формировать две главные книги.

Из частных разъяснений сотрудников Минфина России следует, что операции, отраженные в учете в рамках выполнения функций как получателя бюджетных средств. так и распорядителя бюджетных средств. отражаются в общей (одной) главной книге (ф. 0504072 ).* А операции, связанные с исполнением функций финансового органа, – в отдельной. Таким образом, в рассматриваемой ситуации учреждение должно формировать две главные книги:

Подтверждают такой вывод и правила по периодичности составления главных книг. Учреждение как получатель и распорядитель бюджетных средств должно формировать главную книгу (ф. 0504072 ) ежемесячно,* а как финансовый орган – ежедневно (п. 11 Инструкции к Единому плану счетов № 157н. Методические указания. утвержденныеприказом Минфина России от 30 марта 2015 г. № 52н ).

ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2017 году

Карточка учета средств и расчетов (код формы 0504051)Карточка учета средств и расчетов (ф. 0504051) (далее - Карточка (ф. 0504051) применяется для аналитического учета операций с финансовыми активами и обязательствами в разрезе счетов бухгалтерского учета, а при необходимости - в разрезе дебиторов и кредиторов: по движению денежных средств, находящихся на счетах учреждений; средств, размещенных на депозитных счетах; расчетов c юридическими и физическими лицами; расчетов с поставщиками по выданным авансам, за поставленные материальные ценности, оказанные услуги; расчетов с дебиторами; расчетов с подотчетными лицами; расчетов по суммам выявленных недостач и хищений денежных средств и ценностей; расчетов по оплате пенсий, пособий и иных социальных выплат, переплат пенсий и пособий, возникших вследствие неправильного применения действующего законодательства Российской Федерации о пенсиях и пособиях; расчетов по удержаниям из заработной платы и денежного довольствия, стипендий в ином аналитическом разрезе.

Карточка (ф. 0504051) открывается записями сумм остатков на начало года. Текущие записи производятся не позднее следующего дня после совершения операции.

В конце месяца в Карточке (ф. 0504051) подсчитываются итоги по остаткам.

Скачать ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2017 году

Сайт использует файлы cookie .Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie.

© 2010—2016. Справочно-правовая система «ЗаконПрост».

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Это требование содержится в п. 1 ст. 10 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете". Формы регистров бухгалтерского учета утверждаются руководителем экономического субъекта по представлению должностного лица, на которого возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета установлены отдельно для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственных внебюджетных фондов, государственных (муниципальных) учреждений.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Это следует из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н (далее - ПБУ).

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Из Информации Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) следует, что с 1 января 2013 г. формы регистров бухгалтерского учета, утвержденные федеральными органами исполнительной власти до вступления в силу Федерального закона N 402-ФЗ, не являются обязательными к применению. Исходя из ч. 5 ст. 10 Закона N 402-ФЗ данные, содержащиеся в первичных учетных документах, подлежат регистрации и накоплению в регистрах бухгалтерского учета, формы которых утверждает руководитель экономического субъекта. При этом каждый регистр бухгалтерского учета должен содержать все обязательные реквизиты, установленные ч. 4 ст. 10 Закона N 402-ФЗ. К ним, в частности, относятся:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) даты начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их (п. 20 ПБУ).

В случае если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу либо в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа (ч. 7 ст. 10 Закона N 402-ФЗ).

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Это также подтверждено в Письме Минфина России от 10 декабря 2013 г. N 02-06-005/54148 "Об исправлении ошибок, обнаруженных в регистрах бухгалтерского учета".

Исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в следующем порядке (Приказ Минфина России от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"):

- ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в регистрах бухгалтерского учета (журналах операций), исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бухгалтерского учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись "Исправлено";

- ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в регистр бухгалтерского учета (журнал операций), в зависимости от ее характера отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу "красное сторно", и дополнительной бухгалтерской записью;

- ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена, в зависимости от ее характера отражается датой обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу "красное сторно", и (или) дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "красное сторно" оформляются первичным учетным документом, составленным субъектом учета, - справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

Отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за ведение регистра, в порядке, предусмотренном положениями настоящего пункта, записями, подтвержденными справками.

Стоит помнить, что в соответствии с п. 22 ПБУ содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, - государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обоснованно и подтверждено подписью лица, внесшего исправление, с указанием даты исправления (п. 21 ПБУ).

В случае если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Формы бухгалтерского учета в основном сейчас ведутся в электронном виде посредством формирования различных документов в бухгалтерской программе. Так, в программе на базе "1С: Бухгалтерия" формируются:

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- анализ счета;

- карточка счета;

- справки-расчеты;

- анализ субконто;

- обороты между субконто;

- карточка субконто;

- сводные проводки;

- отчет по проводкам;

- главная книга.

В данных документах также можно настроить все необходимые реквизиты, которые должны содержаться в том или ином регистре, например подпись ответственного лица и единицу измерения.

Формируя оборотно-сальдовую ведомость по счету в программе "1С", можно увидеть следующий документ:

Приказом Минфина России от 30 марта 2015 г. N 52н утверждены формы первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственных внебюджетных фондов, государственных (муниципальных) учреждений, и Методические указания по их применению (далее - Приказ N 52н).

В Приложении 3 к Приказу N 52н приведен Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственных внебюджетных фондов, государственных (муниципальных) учреждений. Рассмотрим формы регистров бухгалтерского учета для госсектора.

1. Инвентарная карточка учета нефинансовых активов

(код формы 0504031)

Инвентарная карточка учета нефинансовых активов (ф. 0504031) (далее - инвентарная карточка) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка открывается учреждением на каждый инвентарный объект, заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, в том числе акта о приеме-передаче объектов нефинансовых активов, приходного ордера на приемку нефинансовых активов, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету.

В инвентарной карточке отражается информация об изменении стоимости объекта, а также об основных изменениях его характеристик, ограничениях по владению, пользованию, распоряжению (например, сервитуте, договорах доверительного управления, аренды, безвозмездного пользования, концессионном соглашении и других документах).

При наличии технической возможности инвентарная карточка формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. При ведении инвентарных карточек в виде электронных документов (регистров) указывается дата формирования копии инвентарной карточки на бумажном носителе.

При ведении инвентарной карточки в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях: в обязательном порядке при закрытии инвентарной карточки (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры; в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Субъект учета обязан обеспечить сохранность инвентарных карточек, созданных в виде электронных документов (регистров), до момента передачи их в архив, порядок хранения электронных регистров определяется в рамках формирования учетной политики.

В соответствии с прилагаемой к объекту основных средств документацией в инвентарной карточке указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения об изменении стоимости объекта, в том числе в связи с переоценкой; сведения о начисленной амортизации, иные сведения об объекте. В случаях, если в составе оборудования, приборов, вычислительной техники, музейных ценностей и в других объектах (составных частях) имеются драгоценные металлы, указываются перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

На оборотной стороне инвентарной карточки приводятся сведения о поступлении, перемещении, выбытии объектов учета, проведении ремонтов (в том числе гарантийных), краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

2. Инвентарная карточка группового учета

нефинансовых активов (код формы 0504032)

Инвентарная карточка группового учета нефинансовых активов (ф. 0504032) предназначена для учета группы однородных объектов основных средств: мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря стоимостью до 40 000 руб. включительно.

Инвентарная карточка открывается на основании акта о приеме-передаче объектов нефинансовых активов, закрывается при выбытии объектов учета на основании акта о списании мягкого и хозяйственного инвентаря, акта о списании исключенных объектов библиотечного фонда.

Для объектов библиотечных фондов открывается одна инвентарная карточка. Учет в ней ведется только в денежном выражении общей суммой.

Учет сценическо-постановочных средств ведется на инвентарных карточках по количеству и по стоимости объектов.

Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одни и те же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

3. Опись инвентарных карточек по учету нефинансовых активов

(код формы 0504033)

Опись инвентарных карточек по учету нефинансовых активов (ф. 0504033) применяется для регистрации открываемых инвентарных карточек (ф. 0504031, 0504032). Опись ведется в одном экземпляре в бухгалтерии учреждения в целях контроля за сохранностью инвентарных карточек. Опись сдается в архив, когда в ней имеются отметки о выбытии объекта основных средств по последней инвентарной карточке. Регистрация производится по соответствующим счетам бухгалтерского учета. При выбытии и перемещении основных средств указываются дата (число, месяц, год) и номер журнала операций по выбытию и перемещению объектов нефинансовых активов (ф. 0504071).

4. Инвентарный список нефинансовых активов

(код формы 0504034)

Инвентарный список нефинансовых активов (ф. 0504034) применяется для учета объектов основных средств (кроме объектов библиотечных фондов, предметов мягкого инвентаря, посуды), а также нематериальных и непроизведенных активов в местах их нахождения (хранения, эксплуатации). Инвентарный список ведется материально ответственным лицом учреждения. В инвентарный список записывается каждый объект с указанием номера инвентарной карточки, заводского номера, инвентарного номера, наименования объекта. При выбытии объектов указываются дата и номер документа и причина выбытия.

5. Оборотная ведомость по нефинансовым активам

(код формы 0504035)

Оборотная ведомость по нефинансовым активам (ф. 0504035) применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов учета основных средств, непроизведенных, нематериальных активов, материалов главной книги (ф. 0504072).

Оборотная ведомость составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом третий лист может быть использован в качестве вкладного листа.

Кроме того, оборотная ведомость применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию с учета.

Записи в оборотной ведомости производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В оборотной ведомости подсчитываются обороты и выводятся остатки на конец месяца.

Учреждение вправе составлять оборотную ведомость ежеквартально.

6. Оборотная ведомость (код формы 0504036)

Оборотная ведомость (ф. 0504036) составляется при необходимости в стоимостном выражении по синтетическому счету плана счетов бухгалтерского учета в разрезе счетов аналитического учета финансовых активов и обязательств и предназначена для обобщения данных по счетам учета, а также для контроля за соответствием данных бухгалтерского учета по счетам учета и главной книги (ф. 0504072).

Оборотная ведомость открывается путем переноса остатков по счетам бухгалтерского учета на начало периода и отражает движение средств за месяц с выведением остатков на конец периода.

7. Накопительная ведомость по приходу продуктов питания

(код формы 0504037)

Накопительная ведомость по приходу продуктов питания (ф. 0504037) предназначена для учета обобщения сведений о поступлении продуктов питания в течение месяца. Записи производятся на основании первичных (сводных) учетных документов в количественном и стоимостном выражении. По окончании месяца в накопительной ведомости подводятся итоги.

Накопительная ведомость составляется по каждому материально ответственному лицу с указанием поставщиков (производителей), по наименованиям и при необходимости по кодам продуктов питания.

Сводные данные накопительной ведомости включаются в показатели оборотной ведомости по нефинансовым активам (ф. 0504035).

Сводные данные по материально ответственным лицам оборотной ведомости по нефинансовым активам (ф. 0504035) контролируются с данными соответствующего счета аналитического учета 010500000 "Материальные запасы" (010522000; 010532000), главной книги (ф. 0504072).

8. Накопительная ведомость по расходу продуктов питания

(код формы 0504038)

Накопительная ведомость по расходу продуктов питания (ф. 0504038) применяется для обобщения сведений о расходовании продуктов питания в течение месяца. Записи в ней производятся ежедневно на основании меню-требований (ф. 0504202) и других документов, прилагаемых к накопительной ведомости.

По окончании месяца в накопительной ведомости подсчитываются итоги, определяется стоимость израсходованных продуктов и одновременно сверяется с численностью довольствующихся.

Накопительная ведомость составляется по каждому материально ответственному лицу по наименованиям и при необходимости по кодам продуктов питания.

Сводные данные накопительной ведомости включаются в показатели Оборотной ведомости по нефинансовым активам (ф. 0504035), данные которой контролируются с данными соответствующего счета аналитического учета счета 010500000 "Материальные запасы" (010523000; 010533000), главной книги (ф. 0504072).

Итоговые данные накопительной ведомости по окончании месяца записываются в журнал операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

9. Книга учета животных (код формы 0504039)

Книга учета животных (ф. 0504039) применяется для аналитического учета молодняка животных и животных на откорме. Учет молодняка животных ведется по видам и возрастным группам, а животных на откорме - только по видам, с выделением отдельных листов в книге.

Учет обеспечивает возможность получения сведений о поступлении и выбытии, поголовье и живом весе, привесе, приросте животных и прочих сведений.

10. Карточка количественно-суммового учета

материальных ценностей (код формы 0504041)

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение, - по владельцам (собственникам); по сырью и материалам, принятым в переработку, - по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение карточки начинается с переноса остатков на начало года. Записи в карточке ведутся на основании первичных (сводных) учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

11. Книга учета материальных ценностей (код формы 0504042)

Книга учета материальных ценностей (ф. 0504042) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность.

Учет в книге ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Учреждение систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце книги.

При ограниченном объеме наименований материальных ценностей материально ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в карточке учета материальных ценностей (ф. 0504043).

12. Карточка учета материальных ценностей

(код формы 0504043)

Карточка учета материальных ценностей (ф. 0504043) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность. Учет в карточке ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

13. Книга регистрации боя посуды (код формы 0504044)

Книга регистрации боя посуды (ф. 0504044) предназначена для обобщения учреждениями (материально ответственными лицами) сведений о разбитой посуде.

Записи в книге производятся материально ответственными лицами. Постоянно действующая комиссия по поступлению и выбытию активов учреждения осуществляет контроль правильного ведения книги.

14. Книга учета бланков строгой отчетности

(код формы 0504045)

В книге учета бланков строгой отчетности (ф. 0504045) ведется аналитический учет бланков строгой отчетности (квитанционных книжек, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек и вкладышей к ним и иных бланков строгой отчетности) по видам, сериям и номерам, с указанием даты получения (выдачи) бланков строгой отчетности, условной цены, количества, а также подписи получившего их лица.

На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода.

15. Книга учета выданных раздатчикам денег

на выплату заработной платы, денежного довольствия

и стипендий (код формы 0504046)

Книга учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия и стипендий (ф. 0504046) применяется для обобщения сведений о выданных из кассы суммах наличных денег на заработную плату, пособий по временной нетрудоспособности, денежного довольствия, стипендий через уполномоченных работников учреждения, с которыми заключены договоры о полной материальной ответственности.

Книга учета применяется в учреждениях, имеющих структурные (обособленные) подразделения, или в централизованных бухгалтериях.

Расчетно-платежные ведомости (ф. 0504401) и платежные ведомости (ф. 0504403), по которым раздатчиком денег произведены выплаты, записываются в кассовую книгу (ф. 0504514) по мере их представления, но не позднее установленного 3 дневного расчетного периода.

В конце книги учета приводится список лиц, назначенных приказом руководителя учреждения раздатчиками денег. Выдача наличных денежных средств иным лицам не разрешается.

16. Реестр депонированных сумм (код формы 0504047)

Реестр депонированных сумм (ф. 0504047) предназначен для обобщения сведений о не выплаченных в установленный срок суммах по заработной плате, денежному довольствию и стипендиям, пенсиям, пособиям и иным выплатам.

Реестр заполняется кассиром на основании расчетно-платежных ведомостей (ф. 0504401), платежных ведомостей (ф. 0504403), в которых против фамилий лиц, не получивших выплаты, сделана отметка "депонировано", а также на основании иных документов, предусмотренных в рамках формирования учетной политики.

17. Книга аналитического учета

депонированной заработной платы, денежного довольствия

и стипендий (код формы 0504048)

Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (ф. 0504048) предназначена для обобщения сведений о депонированных суммах раздельно по видам выплат: заработной плате, пособиям, пенсиям, компенсациям, стипендиям, денежному довольствию. Записи производятся по каждому депоненту, при необходимости - с указанием структурного подразделения учреждения. В группе граф "Отнесено на счет депонентов (кредит)" должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф "Выплачено (дебет)" против фамилии депонента записываются номер расходного кассового ордера (ф. 0310002) и выплаченная сумма за соответствующий месяц; в случае выдачи депонированных сумм несколькими выплатами номера расходных кассовых ордеров отражаются в графе 7 через ";".

В конце месяца в книге подсчитываются итоги по графам "Отнесено на счет депонентов (кредит)" и "Выплачено (дебет)" и выводится кредитовый остаток на начало следующего месяца.

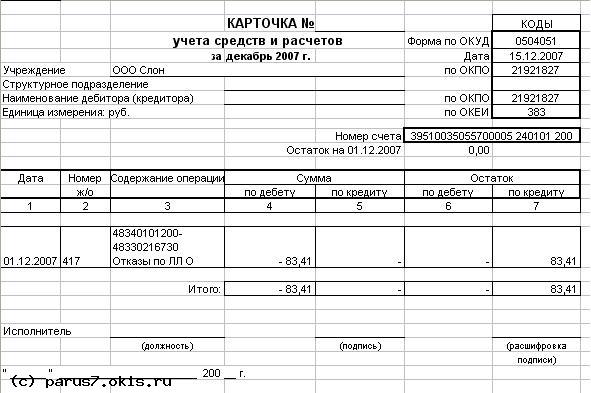

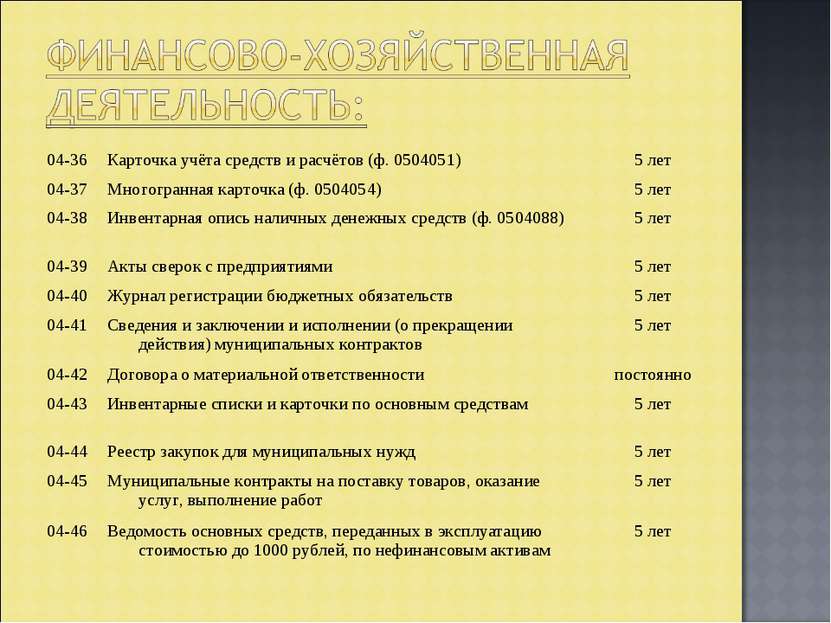

18. Карточка учета средств и расчетов (код формы 0504051)

Карточка учета средств и расчетов (ф. 0504051) применяется для аналитического учета операций с финансовыми активами и обязательствами в разрезе счетов бухгалтерского учета, а при необходимости - в разрезе дебиторов и кредиторов: по движению денежных средств, находящихся на счетах учреждений; средств, размещенных на депозитных счетах; расчетов с юридическими и физическими лицами; расчетов с поставщиками по выданным авансам за поставленные материальные ценности, оказанные услуги; расчетов с дебиторами; расчетов с подотчетными лицами; расчетов по суммам выявленных недостач и хищений денежных средств и ценностей; расчетов по выдаче пенсий, пособий и иных социальных выплат, переплат пенсий и пособий, возникших вследствие неправильного применения действующего законодательства Российской Федерации о пенсиях и пособиях; расчетов по удержаниям из заработной платы и денежного довольствия; стипендий; в ином аналитическом разрезе.

Карточка открывается записями сумм остатков на начало года. Текущие записи производятся не позднее следующего дня после совершения операции.

В конце месяца в карточке подсчитываются итоги по остаткам.

19. Реестр карточек (код формы 0504052)

Реестр карточек (ф. 0504052) применяется для регистрации открываемых карточек аналитического учета.

Карточки (кроме карточек учета основных средств, нематериальных и непроизведенных активов) регистрируются в реестре карточек, который ведется для каждого счета отдельно. В централизованных бухгалтериях реестр карточек ведется отдельно по каждому обслуживаемому учреждению.

20. Реестр сдачи документов (код формы 0504053)

Реестр сдачи документов (ф. 0504053) с приложенными к нему документами представляют в бухгалтерию в сроки, установленные графиком документооборота, материально ответственные лица. Реестр составляется в двух экземплярах - отдельно по первичным учетным документам, отражающим приход (поступление) и расход (выбытие) материальных ценностей.

После проведенной в присутствии материально ответственного лица проверки правильности оформления представленных первичных учетных документов второй экземпляр реестра с подписью работника бухгалтерии возвращается материально ответственному лицу.

По реестру может производиться также сдача учетных карточек в архив. В реестре при этом указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения.

В случае приема наличных денежных средств уполномоченными лицами, последние ежедневно сдают в кассу учреждения денежные средства с реестром, к которому прилагаются копии квитанций (ф. 0504510).

21. Многографная карточка (код формы 0504054)

Многографная карточка (ф. 0504054) может применяться для аналитического учета финансовых и нефинансовых активов, а также обязательств учреждениями, финансовыми органами и органами, осуществляющими кассовое обслуживание.

Многографная карточка ведется в разрезе аналитических показателей, применяемых по соответствующим объектам учета в соответствии с порядком, установленным субъектом учета, в рамках формирования учетной политики.

Записи в многографную карточку производятся на основании первичных (сводных) учетных документов.

22. Книга учета материальных ценностей,

оплаченных в централизованном порядке (код формы 0504055)

Книга учета материальных ценностей, оплаченных в централизованном порядке, применяется для аналитического учета материальных ценностей, оплаченных учреждениями и направленных поставщиками в порядке централизованного снабжения грузополучателю. На основании полученных от поставщика оправдательных документов (счетов, накладных и др.) на отправленные ценности грузополучателю в книге учета производятся соответствующие записи и одновременно производится запись по забалансовому счету 05 "Материальные ценности, оплаченные по централизованному снабжению". При получении ответного извещения (ф. 0504805) от грузополучателя в книге учета заполняются соответствующие графы и одновременно производится запись по забалансовому счету 05.

В книге учета учет по каждому учреждению (грузополучателю) ведется на отдельных листах.

23. Реестр учета ценных бумаг (код формы 0504056)

Реестр учета ценных бумаг (ф. 0504056) применяется для аналитического учета операций с финансовыми вложениями в акции и другие формы участия в капитале, иные ценные бумаги, а также операций по переоценке.

При этом в реестре указываются: порядковый номер, дата и наименование операции, номер и серия ценной бумаги; сумма входящего остатка по первоначальной и номинальной стоимости; сумма выбытия по цене реализации и первоначальной стоимости; сумма разницы между ценой реализации и первоначальной стоимостью; сумма поступлений по первоначальной и номинальной стоимости; сумма остатка на конец периода соответственно по первоначальной и номинальной стоимости. Суммы отражаются в рублях и иностранной валюте.

Кроме того, в реестре отражаются данные по переоценке ценных бумаг.

24. Карточка учета выданных кредитов, займов (ссуд)

(код формы 0504057)

В карточке учета выданных кредитов, займов (ссуд) (ф. 0504057), открытой по каждому получателю, заемщику (ссудополучателю), отражается движение и задолженность по выданным бюджетным кредитам, займам (ссудам), а также по процентам за пользование указанными средствами, начисленным штрафам, пеням, иным санкциям. Карточка ведется в рублях и иностранной валюте и заполняется по мере совершения операций.

В разд. I "Погашение кредитов, займов (ссуд)" карточки отражаются: целевое назначение выданного кредита, займа (ссуды), категории задолженности; срок погашения выданного кредита (займа, ссуды); остаток непогашенного кредита (займа, ссуды) на начало текущего месяца; сумма выданного (перечисленного) в течение месяца кредита, займа (ссуды); суммы полученных (поступивших, зачтенных) средств в погашение основной суммы долга в течение месяца, прочие операции по погашению основного долга, реструктуризации, переоценке, остаток на конец месяца непогашенного кредита, займа (ссуды).

В разд. II "Проценты (штрафы, пени) за пользование кредитом, займом (ссудой)" карточки отражаются: установленная ставка за пользование кредитом (займом, ссудой); остаток на начало месяца начисленных процентов за пользование кредитом (займом, ссудой), штрафов, пеней; превышение начисленных процентов, штрафов, пеней над уплаченными; превышение уплаченных за текущий месяц согласно заключенным договорам процентов за пользование кредитом, займом (ссудой), штрафов, пеней; суммы начисленных за текущий месяц процентов за пользование кредитом (займом, ссудой), штрафов, пеней; дата, установленная для уплаты начисленных процентов, штрафов, пеней; сумма уплаченных (погашенных) в течение месяца процентов, штрафов, пеней.

25. Карточка учета государственного долга

Российской Федерации по полученным кредитам

и предоставленным гарантиям (код формы 0504058)

Карточка учета государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504058) ведется учреждением по каждому виду заимствования (кредиту, гарантии) в разрезе договоров. Учет ведется в рублях и иностранной валюте.

В карточке указываются: наименование кредитора (получателя гарантии), срок заимствования, номер счета бюджетного учета.

В разд. 1 "Государственный долг" карточки отражаются: сумма остатка задолженности; сумма привлеченных средств на основании платежных документов на зачисление средств на банковский счет и иных документов, подтверждающих наличие заимствования; сумма уплаченных средств по основному долгу на основании платежных документов на перечисление средств; списание задолженности; курсовая разница на основании справок-расчетов (по произвольной форме) курсовой разницы по основному долгу и другие показатели; сумма остатка задолженности.

В разд. 2 "Расходы по обслуживанию государственного долга" карточки отражаются: сумма остатка задолженности по начисленным процентам на начало периода; сумма начисленных в текущем периоде процентов на основании справки-расчета начисленных процентов и штрафных санкций; сумма уплаченных средств по процентам на основании платежных документов на перечисление средств; списание задолженности по начисленным процентам; курсовая разница на основании справок-расчетов курсовой разницы по начисленным процентам; сумма остатка задолженности.

Итоговые показатели карточки сверяются с данными главной книги (ф. 0504072).

26. Карточка учета государственного долга

Российской Федерации в ценных бумагах (код формы 0504059)

Карточка учета государственного долга Российской Федерации в ценных бумагах (ф. 0504059) ведется по видам государственных облигаций в соответствии с классификациями видов государственных долгов Российской Федерации с указанием даты и номера документа - основания для проведения операции, а также наименований и номеров (серий и номеров) выпусков государственных ценных бумаг.

Показатели в карточке отражаются в рублях и иностранной валюте (в рублевом эквиваленте).

В карточке указывается номер счета бюджетного учета.

В разд. 1 "Государственный долг" карточки отражаются: остаток по основной сумме долга на начало периода; сумма привлеченных средств на основании платежных документов на зачисление денежных средств на банковский счет (при этом необходимо учитывать, что доходы, полученные от размещения государственных ценных бумаг, превышающие номинальную стоимость; доходы, полученные в качестве накопленного купонного дохода, а также доходы, полученные при выкупе государственных ценных бумаг по цене ниже цены размещения, относятся на уменьшение фактических расходов на обслуживание государственного долга в текущем году); сумма уплаченных денежных средств в погашение основной суммы долга на основании платежных документов на перечисление денежных средств; списание государственного долга, выраженного в государственных ценных бумагах; курсовая разница на основании справок-расчетов курсовой разницы по основному долгу и иные показатели; остаток по основной сумме долга на конец периода.

В разд. 2 "Расходы по обслуживанию государственного долга" карточки отражаются: сумма остатка задолженности по невыплаченному купонному доходу на начало периода; сумма начисленного в текущем периоде купонного дохода (начисление которого производится в день выплаты в соответствии с условиями выпуска государственных ценных бумаг); сумма перечисленных денежных средств для выплаты купонного дохода на основании платежных документов на перечисление; курсовая разница на основании справки-расчета по начисленному купонному доходу, штрафных санкций; сумма остатка задолженности по выплате купонного дохода на конец периода.

27. Ведомость учета внутренних расчетов между органами,

осуществляющими кассовое обслуживание исполнения бюджета

(код формы 0504061)

Ведомость учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета (ф. 0504061), предназначена для аналитического учета по счетам расчетов. Ведомость формируется органами, осуществляющими кассовое обслуживание, финансовыми органами отдельно по каждому субъекту учета, с которым осуществляются расчеты. Итоги за день, месяц и на отчетную дату нарастающим итогом с начала года подводятся ежедневно.

Ведомость формируется отдельно по каждому контрагенту на полученные средства и переданные средства.

Остатки на начало месяца в ведомости должны соответствовать остаткам на конец месяца за предыдущий период.

Итоги за месяц и нарастающим итогом с начала года должны соответствовать данным главной книги (ф. 0504072) органа, осуществляющего кассовое обслуживание, финансового органа.

28. Карточка учета лимитов бюджетных обязательств

(бюджетных ассигнований) (код формы 0504062)

Карточка учета лимитов бюджетных обязательств (бюджетных ассигнований) (ф. 0504062) применяется финансовыми органами для учета принятых и переданных лимитов бюджетных обязательств (бюджетных ассигнований) текущего года. Данные формируются нарастающим итогом с начала года на основании уведомлений о лимитах бюджетных обязательств (бюджетных ассигнований) (ф. 0504822) главного распорядителя, распорядителя бюджетных средств по кодам бюджетной классификации Российской Федерации.

Учет полученных и переданных лимитов бюджетных обязательств (бюджетных ассигнований) ведется обособленно (на отдельных карточках).

29. Карточка учета расчетных документов,

ожидающих исполнения (код формы 0504063)

В карточке учета расчетных документов, ожидающих исполнения (ф. 0504063), финансовыми органами ведется учет: полученных и неоплаченных документов, предъявленных платежных поручений, инкассовых поручений по платежам в бюджет и государственные внебюджетные фонды, оформленных в установленном порядке уполномоченными органами исполнительной власти и не оплаченных в срок из-за отсутствия средств на счетах учреждений.

30. Журнал регистрации обязательств (код формы 0504064)

Журнал регистрации обязательств (ф. 0504064) применяется учреждением для учета обязательств (денежных обязательств) текущего финансового года. В журнале указываются основание для принятия обязательства (денежных обязательств) (наименование, номер и дата документа), номер счета бухгалтерского учета и сумма (в рублях, в иностранной валюте), дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

По окончании текущего финансового года при наличии неисполненных обязательств (денежных обязательств) в следующем финансовом году они должны быть приняты к учету (перерегистрированы) при открытии журнала на очередной финансовый год в объеме, запланированном к исполнению.

31. Журнал операций (код формы 0504071)

Журналы операций (ф. 0504071) формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Журнал операций открывается путем перенесения остатков на начало периода. В журнале операций отражаются обороты за весь период, выводятся остатки на конец периода и формируются обороты для переноса в главную книгу.

При заполнении журналов операций расчетов с подотчетными лицами, поставщиками и подрядчиками, дебиторами по доходам в случае, если аналитический учет ведется в карточке учета средств и расчетов (ф. 0504051), графы 7 и 8 "Остаток на начало периода" и графы 12 и 13 "Остаток на конец периода" журнала операций могут не заполняться.

Журналы операций подписываются главным бухгалтером учреждения или его заместителем и исполнителем, составившим журнал операций.

Журналы операций формируются по следующим группам объектов учета:

журнал операций по счету "Касса";

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов с дебиторами по доходам;

журнал операций расчетов по оплате труда, денежному довольствию и стипендиям;

журнал операций по выбытию и перемещению нефинансовых активов; журнал по прочим операциям.

32. Журнал операций по счету "Касса"

Журнал операций по счету "Касса" применяется для учета движения денежных средств в кассе учреждения и операций с ними.

Записи в журнале операций по счету "Касса" производятся ежедневно на основании отчета кассира, сформированного по видам валют.

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций по счету "Касса", за исключением операций по получению наличных денежных средств со счетов учреждений и операций по внесению наличных денег из кассы учреждения, которые отражены в журнале операций с безналичными денежными средствами.

33. Журнал операций с безналичными денежными средствами

Журнал операций с безналичными денежными средствами применяется для учета движения средств на счетах (лицевых счетах), открытых учреждению для учета операций с безналичными средствами, для учета расчетов с финансовым органом по наличным денежным средствам, для учета движения денежных средств по аккредитивным счетам, депозитным счетам, а также для учета расчетов с финансовыми органами по средствам, поступающим в бюджет, и по платежам из бюджета.

Отражение операций по движению денежных средств в иностранных валютах осуществляется в иностранной валюте и валюте Российской Федерации по курсу Центрального банка Российской Федерации на дату совершения операций в иностранной валюте (в рублевом эквиваленте). Записи в журнале операций с безналичными денежными средствами производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).

Журнал операций с безналичными денежными средствами составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении Центрального банка Российской Федерации, кредитной организации.

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций с безналичными денежными средствами.

34. Журнал операций расчетов с подотчетными лицами

Журнал операций расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в журнале операций расчетов с подотчетными лицами отражаются на основании утвержденных руководителем учреждения авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

По каждой строке графы "Наименование показателя" журнала операций расчетов с подотчетными лицами записываются фамилия подотчетного лица, его инициалы, суммы выданных денежных средств (аванса, возмещения принятого перерасхода), суммы расхода согласно утвержденному авансовому отчету, суммы возвращенного подотчетным лицом (погашенного) остатка неиспользованных денежных средств (аванса).

При отражении расчетов с подотчетным лицом в иностранной валюте, в следующей строке показывается сумма в валюте Российской Федерации, при этом в графе "Наименование показателя" приводится запись "в рублевом эквиваленте".

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций расчетов с подотчетными лицами, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в журнале операций по счету "Касса".

35. Журнал операций расчетов с поставщиками и подрядчиками

Журнал операций расчетов с поставщиками и подрядчиками формируется по поставщикам и подрядчикам и предназначен для аналитического учета производимых с ними расчетов.

Записи в журнале операций расчетов с поставщиками и подрядчиками производятся на основании первичных (сводных) учетных документов, подтверждающих принятие учреждением перед поставщиками (подрядчиками, исполнителями), иными участниками договоров (соглашений) денежных обязательств, а также первичных (сводных) учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств.

В графе "Наименование показателя" журнала операций расчетов с поставщиками и подрядчиками записываются наименования кредиторов (поставщиков, подрядчиков, исполнителей, иных кредиторов).

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций расчетов с поставщиками и подрядчиками, за исключением операций по исполнению обязательств перед кредиторами, которые отражаются в соответствующих журналах операций.

36. Журнал операций расчетов по оплате труда,

денежному довольствию и стипендиям

Журнал операций расчетов по заработной плате, денежному довольствию и стипендиям составляется учреждением на основании свода расчетно-платежных ведомостей (ф. 0504401) (расчетных ведомостей (ф. 0504402) с приложением первичных документов: табелей учета использования рабочего времени (ф. 0504421), приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций).

Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения.

В главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в журнале операций расчетов по заработной плате, за исключением операций, которые отражаются в соответствующих журналах операций.

37. Журнал операций по выбытию и перемещению

нефинансовых активов

Журнал операций по выбытию и перемещению нефинансовых активов применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов), а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц.

Записи в журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета.

В графе "Наименование показателя" указываются фамилия, имя, отчество материально ответственного лица учреждения.

38. Журнал операций расчетов с дебиторами по доходам

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет).

Записи в журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению.

В графе "Наименование показателя" указывается наименование дебитора: наименование учреждения (организации) - для юридического лица; фамилия, имя, отчество - для физического лица.

39. Журнал операций по прочим операциям

Журнал операций по прочим операциям применяется для учета учреждением операций, не отраженных в перечисленных выше журналах операций, а также для учета финансовым органом, органом, осуществляющим кассовое обслуживание, операций по соответствующим счетам бюджетов, счетам, открытым в соответствии с законодательством Российской Федерации для учета средств государственных (муниципальных) бюджетных учреждений, автономных учреждений, а также иных организаций, не являющихся участниками бюджетного процесса.

40. Главная книга (код формы 0504072)

В Главной книге (ф. 0504072) отражаются в хронологическом порядке записи по счетам бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке возрастания.

При открытии Главной книги записываются суммы остатков на начало года и начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера журналов операций (ф. 0504071).

В главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма остатков на начало следующего периода по дебету всех счетов должны быть равны суммам оборотов или остатков по кредиту всех счетов.

Главная книга учреждениями ведется ежемесячно, органами, осуществляющими кассовое обслуживание, финансовыми органами - ежедневно.

41. Инвентаризационная опись ценных бумаг

(код формы 0504081)

Инвентаризационная опись ценных бумаг (ф. 0504081) применяется для отражения результатов инвентаризации ценных бумаг, а также финансовых вложений учреждений в ценные бумаги.

В инвентаризационной описи ценных бумаг указываются: наименование ценной бумаги и ее эмитента, а также серия и номер; стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс Центрального банка Российской Федерации на дату проведения инвентаризации; количество принадлежащих учреждению ценных бумаг; номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (рублевом эквиваленте, рассчитанном по курсу, указанному в описи), рублях; первоначальная стоимость ценных бумаг в рублях.

Инвентаризационная опись ценных бумаг подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

42. Инвентаризационная опись остатков

на счетах учета денежных средств (код формы 0504082)

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082) применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах в подразделениях Центрального банка Российской Федерации, кредитных организациях.

В инвентаризационной описи указываются наименование подразделения Банка России, кредитной организации, номер счета в ней, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс Центрального банка Российской Федерации на дату инвентаризации и остаток на счете на дату инвентаризации в рублях. Кроме того, в инвентаризационной описи производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками.

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

43. Инвентаризационная опись задолженности по кредитам,

займам (ссудам) (код формы 0504083)

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083) применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам), находящимся на учете в учреждении. Инвентаризационная опись заполняется по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета.

В инвентаризационной описи отражаются: сумма задолженности в рублях и иностранной валюте по основному долгу, начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами; сумма задолженности, не подтвержденная дебиторами; сумма просроченной задолженности (с истекшим сроком исковой давности).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

44. Инвентаризационная опись

состояния государственного долга Российской Федерации

в ценных бумагах (код формы 0504084)

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084) применяется для отражения результатов инвентаризации государственного долга Российской Федерации в ценных бумагах в учреждении.

В инвентаризационной описи отражаются: дата и номер документа, на основании которого произведена эмиссия долговых обязательств; вид долга и номер счета бухгалтерского учета; серия, номер, код валюты, номинальная стоимость ценных бумаг в валюте (рублях); код периода обращения ценных бумаг; сумма долга по эмитированным ценным бумагам по номинальной стоимости по состоянию на дату инвентаризации; начисленные проценты; данные по задолженности: общая сумма задолженности на дату инвентаризации; сумма задолженности, согласованная с кредиторами; сумма задолженности, не согласованная с кредиторами; сумма задолженности с истекшим сроком исковой давности в разрезе показателей: сумма долга по номинальной стоимости, начисленные проценты, итого задолженность на дату инвентаризации (в иностранной валюте и рублях); задолженность, согласованная с кредиторами; задолженность, не согласованная с кредиторами; просроченная задолженность (с истекшим сроком исковой давности) в разрезе показателей: сумма задолженности, начисленные проценты, итоговая сумма задолженности по результатам инвентаризации (в иностранной валюте и рублях).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

45. Инвентаризационная опись

состояния государственного долга Российской Федерации

по полученным кредитам и предоставленным гарантиям

(код формы 0504085)

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085) применяется для отражения результатов инвентаризации государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям.

В инвентаризационной описи отражаются: дата, номер и наименование документа, на основании которого произведено заимствование; наименование кредитора (бенефициара) по предоставлению государственной (муниципальной) гарантии, наименование заемщика при предоставлении государственной (муниципальной) гарантии; номера счетов бухгалтерского учета, периоды обращения кредита, валюты; сумма задолженности по состоянию на дату инвентаризации (в иностранной валюте и рублях): по основному долгу по полученным кредитам, выданным гарантиям, по начисленным процентам, а также сумма задолженности, согласованной с кредиторами; сумма задолженности, не согласованной с кредиторами; сумма просроченной задолженности (с истекшим сроком исковой давности).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

46. Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

(код формы 0504086)

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) применяется для отражения результатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В инвентаризационной описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения.

Инвентаризационная опись составляется комиссией учреждения по видам документов и материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица

В инвентаризационной описи отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

47. Инвентаризационная опись (сличительная ведомость)

по объектам нефинансовых активов (код формы 0504087)

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

В инвентаризационной описи путем сопоставления фактического наличия с данными бухгалтерского учета выявляются расхождения.

Инвентаризационная опись составляется комиссией учреждения по материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица и отражает: наименование и код объекта учета, инвентарный номер, единицу измерения; сведения о фактическом наличии объекта учета (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

48. Инвентаризационная опись наличных денежных средств

(код формы 0504088)

Инвентаризационная опись наличных денежных средств (ф. 0504088) применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения.

Инвентаризационная опись формируется комиссией учреждения и отражает: сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и по излишкам, выявленным по результатам инвентаризации; номера последних приходного и расходного кассовых ордеров.

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

49. Инвентаризационная опись расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

(код формы 0504089)

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) применяется для отражения результатов проведенной в учреждении инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи.

Инвентаризационная опись формируется комиссией учреждения и отражает сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора) в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы Российской Федерации данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы Российской Федерации, в которые подлежит перечислению задолженность); номер счета бухгалтерского учета; общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности.

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

50. Инвентаризационная опись расчетов по поступлениям

(код формы 0504091)

Инвентаризационная опись расчетов по поступлениям (ф. 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Инвентаризационная опись формируется комиссией учреждения и отражает: сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общую сумму задолженности плательщика ("всего"), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности.

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

51. Ведомость расхождений по результатам инвентаризации

(код формы 0504092)

Ведомость расхождений по результатам инвентаризации (ф. 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета - недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении, составляется в процессе инвентаризации нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности и денежных документов на основании инвентаризационных описей (сличительных ведомостей) при наличии расхождений.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: