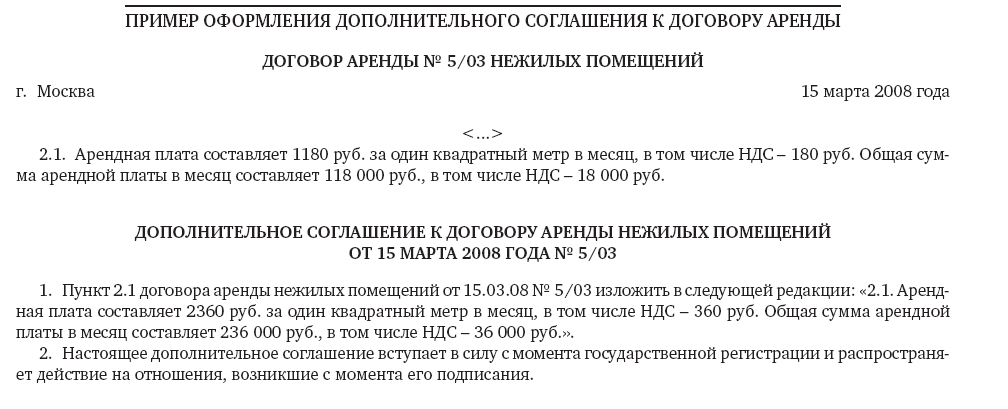

Категория: Бланки/Образцы

Приложение 4 к Постановлению Правительства Москвы от 22 августа 2000 г. N 660

РАСЧЕТ АРЕНДНОЙ ПЛАТЫ

ЗА ОБЪЕКТЫ ИНЖЕНЕРНОГО И КОММУНАЛЬНОГО НАЗНАЧЕНИЯ

Расчет проводится с учетом следующих условий:

1. Арендная плата определяется ежегодно с учетом проводимых переоценок основных фондов предприятия.

2. Базой расчета арендной платы является остаточная стоимость имущества (объектов инженерного и коммунального назначения) на момент заключения договора аренды; полностью самортизированное имущество (не имеющее остаточной стоимости) передается в пользование арендатору на безвозмездной основе.

3. Арендная плата включает две составляющие:

3.1. Сумму амортизационных отчислений на полное восстановление арендуемого имущества, определяемую на основании действующих норм амортизационных отчислений, что предполагает возврат собственнику имущества первоначального капитала.

3.2. Арендный платеж, соответствующий эквиваленту дохода собственника от вложенного капитала (от имущества, сданного в аренду), определяемый на основании остаточной стоимости имущества, сдаваемого в аренду, и банковского процента.

Арендная плата рассчитывается по каждой единице имущества, возможно также осуществление укрупненного расчета с учетом структурного состава арендуемых основных средств и расчета взвешенных коэффициентов.

Использование поправочных коэффициентов позволяет:

- повысить заинтересованность предприятий в аренде исключительно необходимого для осуществления производственного процесса, что в свою очередь позволяет собственнику реализовать альтернативные варианты использования имущества;

- повысить заинтересованность собственника в обновлении основных фондов, повышении технического и технологического уровня.

Разработанная система коэффициентов предназначена для приведения идеальной (для собственника) арендной платы к условиям и возможностям конкретных предприятий.

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ КОЭФФИЦИЕНТА УНИВЕРСАЛЬНОСТИ

Кназн - коэффициент назначения, устанавливается для корректировки арендной платы за имущество, непосредственно не участвующее в процессе производства:

Кназн = 0,9 - для имущества, используемого в основном и вспомогательном производстве;

Кназн = 1,0 - для имущества, занятого в непроизводственной деятельности предприятия;

Котр - отраслевой коэффициент, вводится для корректировки арендной платы приоритетных отраслей и конкретных предприятий.

В первую группу по приоритетности вида деятельности (К = 0,5) включены промышленные и эксплуатационные предприятия, обеспечивающие функционирование систем жизнеобеспечения города (транспорт, связь, энергетика, водопровод).

Приложение N 2 к Договору аренды земельного участка

РАСЧЕТ АРЕНДНОЙ ПЛАТЫ 1. Формула расчета арендной платыРазмер арендной платы за земельный участок с "__" _________ 20__ года определяется в соответствии с Положением о порядке предоставления в аренду земельных участков, находящихся в собственности муниципального образования городское поселение, утвержденным решением Совета депутатов муниципального образования городское поселение Томилино от ___________ N _______, по формуле <*>:

<*> Применяется в случаях установления договором аренды определения арендной платы в твердой сумме платежей.

Апл = Аб x Кд x S, где:

Апл - арендная плата, руб.;

Аб - базовый размер арендной платы, руб./кв. м в год (установлен Законом Московской области "Об установлении базового размера арендной платы за земельные участки, находящиеся в собственности Московской области или государственная собственность на которые не разграничена на территории Московской области" на соответствующий финансовый год);

Кд - коэффициент, учитывающий условия использования арендатором земельного участка или вид деятельности арендатора на земельном участке (установлен решением Совета депутатов муниципального образования городское поселение Томилино от _________ N _____).

2. Расчет арендной платы на ______ годРазмер годовой арендной платы за земельный участок на ________ год составляет _____________________.

Размер ежеквартальной арендной платы за земельный участок на _______ год составляет _____________________.

Аренда – это хозяйственная сделка, дающая право одной стороне договора аренды (арендатору) пользоваться имуществом, принадлежащим другой стороне (арендодателю) в течение определённого времени (срока аренды) за периодически выплачиваемые платежи (арендные платежи). Аренда по срокам делиться на три вида:

· рентинг (срок аренды от нескольких дней до 2-3 месяцев);

· хайринг (от 2-3 месяцев до года) ;

· лизинг (срок аренды более года).

Размер арендной платы владельцем имущества определяется исходя из заданной финансовой эффективности сдачи оборудования в аренду.

Определять размер платежей за аренду оборудования, если они будут проводиться через равные промежутки времени, одинаковыми суммами, можно с использованием формул, связанных с рентой. Например, если арендные платежи будут производиться один раз в конце года, то размер этого платежа определится по формуле:

где – годовой размер арендной платы;

– коэффициент приведения годовой постоянной ренты;

– стоимость оборудования на момент сдачи его в аренду;

– стоимость оборудования в конце срока аренды;

– норматив доходности, % из расчёта годовых.

Установленный норматив доходности, с целью получения некоторой прибыли арендодателем, должен быть больше нормы амортизации оборудования ( ). Разность величины норматива доходности и нормы амортизации и будет определять доходность арендной операции:

где – доход арендодателя, %.

Если платежи будут производиться в начале года, то размер арендного платежа определится по формуле:

Если платежи будут производиться несколько раз в году (p-раз ) платежами в конце периодов, то годовая сумма арендных платежей определится по формуле:

Если платежи будут производиться несколько раз в году как в предыдущем случае, но в начале периода, то годовая сумма арендных платежей определится по формуле:

Величина характеризует годовой размер арендной платы, обеспечивающей заданную доходность от сдачи оборудования в аренду.

В сумму арендного платежа можно включить плату за ремонт и техническое обслуживание сданного в аренду оборудования.

Размер одного платежа ( ), выплачиваемого за период меньший года (например, месяц, квартал и т.д.), определяется по формуле:

где p – число платежей в течение года.

Арендатор решает: арендовать ли данное имущество на условиях, предлагаемых владельцем или лучше купить новое. Его решение основывается на сравнении современных (приведенных на дату расчетов всех будущих платежей) величин двух денежных потоков:

· потока платежей, определяемого договором аренды (А);

· потока платежей, связанного с приобретением имущества (П).

Применяемая арендатором в расчётах ставка дисконтирования ( ) должна быть равна действительной стоимости денег, т.е. ставке денежного рынка.

Если платежи за аренду будут производиться по схеме рентных платежей, то современная величина этого потока платежей (А) определится по формулам:

· если платежи будут производиться один раз в конце года:

· если платежи будут производиться несколько раз в году:

Т.к. покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

где - приведенная на дату расчетов сумма авансовых платежей, связанных с покупкой имущества;

- срочная уплата, т.е. ежегодная сумма платежей, связанных с погашением кредита;

- срок уплаты авансовых платежей, в годах;

- приведенная на дату расчетов сумма платежей, связанных с погашением кредита;

- срок кредита, лет;

- стоимость оборудования на дату погашения кредита;

- приведенная на дату расчетов остаточная стоимость оборудования.

Вариант получения оборудования с наименьшей современной величиной (А) или (П) является более выгодным для арендатора.

Аренда будет выгодна также в том случае, если соблюдается неравенство:

(3.10.) - если платежи производятся 1 раз в году;

(3.11.) - если платежи производятся несколько раз в году ( -раз).

Формулы 3.7, 3.8, 3.10 и 3.11 применяются в случае, если платежи производятся в конце периодов. Если платежи будут производиться в начале периодов, то в числитель формул 3.7 и 3.8 и в знаменатель формул 3.10 и 3.11 надо добавить дисконтный множитель (или если платежи будут производиться р- раз в течение года).

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Чтобы рассчитать аренду оборудования сроком на один год, необходимо годовую сумму амортизационных отчислений на полное восстановление оборудования умножить на арендный процент, представляющий собой норму прибыли от сдаваемого в аренду имущества. Арендный процент обычно устанавливается в размере 10%. Полученная сумма делится на 100 и складывается, опять же, с годовой суммой амортизационных отчислений.

Рассчитывать сумму амортизационных отчислений необходимо умножением балансовой стоимости арендуемого оборудования на норму амортизационных отчислений, определяемую в соответствии с классификацией основных средств. Балансовая стоимость определяется согласно бухгалтерским документам, а в случае отсутствия документов привлекается независимый оценщик. Полученную сумму необходимо разделить на 100.

Оценщики чаще всего рассчитывают сумму арендной платы за оборудование путем умножения рыночной стоимости оборудования, или остаточной стоимости по балансу на ставку капитализации или на ставку прогнозируемой годовой инфляции. Затем к полученной сумме прибавляют затраты на сдаваемое оборудование.

Величина арендной платы не должна быть ниже стоимости налогов, сборов, любых других платежей в бюджет, а также амортизационных отчислений. Взимание арендной платы должно производиться со дня передачи арендатору оборудования согласно акту приема-передачи и до того дня, когда договор прекратит свое действие, либо же будет расторгнут.

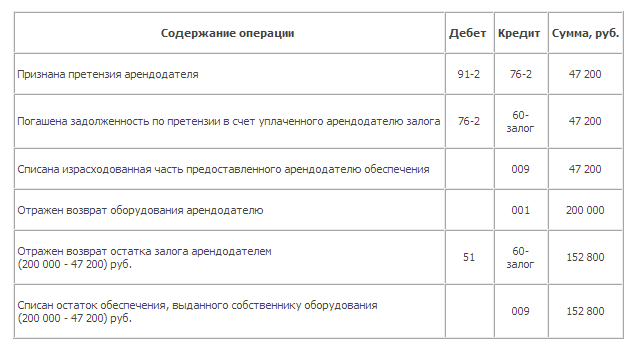

Арендатор должен отразить в бухгалтерском учете полученное в аренду оборудование и как актив, и как обязательство по самой маленькой оценке на начало срока аренды. Затраты арендатора на улучшение арендованного оборудования, например, модернизация и реконструкция, приводит к увеличению экономических выгод в будущем, хотя они изначально ожидались от его использования, и должны они отражаться как капитальные инвестиции в строительство другие необоротные активы.

Арендодатель отражает оборудование как дебиторскую задолженность в сумме негарантированной ликвидационной стоимости за минусом финансового дохода, и сумме минимальных арендных платежей.

Советы Эксперта - Консультанта по финансовым вопросам

При выборе оборудования для взятия в аренду первостепенную роль играет стоимость. Аренда техники может длиться один час, а может и год, но в любом случае арендатор не должен вкладывать большую денежную сумму, иначе ему выгоднее будет приобрести оборудование в собственность. При выборе организации, предлагающей свои услуги по аренде, арендатор обычно останавливает выбор, руководствуясь принципами минимизации затрат. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути.

Что необходимо иметь

Договор аренды оборудования .

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг - 1

Чтобы рассчитать аренду оборудования сроком на один год, необходимо годовую сумму амортизационных отчислений на полное восстановление оборудования умножить на арендный процент, представляющий собой норму прибыли от сдаваемого в аренду имущества. Арендный процент обычно устанавливается в размере 10%. Полученная сумма делится на 100 и складывается, опять же, с годовой суммой амортизационных отчислений. Далее, переходим к следующему шагу рекомендации .

Шаг - 2

Рассчитывать сумму амортизационных отчислений необходимо умножением балансовой стоимости арендуемого оборудования на норму амортизационных отчислений, определяемую в соответствии с классификацией основных средств. Балансовая стоимость определяется согласно бухгалтерским документам, а в случае отсутствия документов привлекается независимый оценщик. Полученную сумму необходимо разделить на 100. Далее, переходим к следующему шагу рекомендации .

Шаг - 3

Оценщики чаще всего рассчитывают сумму арендной платы за оборудование путем умножения рыночной стоимости оборудования, или остаточной стоимости по балансу на ставку капитализации или на ставку прогнозируемой годовой инфляции. Затем к полученной сумме прибавляют затраты на сдаваемое оборудование. Далее, переходим к следующему шагу рекомендации .

Шаг - 4

Величина арендной платы не должна быть ниже стоимости налогов, сборов, любых других платежей в бюджет, а также амортизационных отчислений. Взимание арендной платы должно производиться со дня передачи арендатору оборудования согласно акту приема-передачи и до того дня, когда договор прекратит свое действие, либо же будет расторгнут. Далее, переходим к следующему шагу рекомендации .

Шаг - 5

Арендатор должен отразить в бухгалтерском учете полученное в аренду оборудование и как актив, и как обязательство по самой маленькой оценке на начало срока аренды. Затраты арендатора на улучшение арендованного оборудования, например, модернизация и реконструкция, приводит к увеличению экономических выгод в будущем, хотя они изначально ожидались от его использования, и должны они отражаться как капитальные инвестиции в строительство другие необоротные активы. Далее, переходим к следующему шагу рекомендации .

Шаг - 6

Арендодатель отражает оборудование как дебиторскую задолженность в сумме негарантированной ликвидационной стоимости за минусом финансового дохода, и сумме минимальных арендных платежей.

Рекомендуем обратить внимание на следующие советы консультанта по финансовым вопросам

Все расходы, которые пришлось понести арендатору, включая ремонт, содержание и эксплуатацию не должны включаться в размер арендной платы.

Дополнительная информация и полезные советы эксперта по финансовым вопросам

Все доходы, связанные со сдачей в аренду оборудования, облагаются налогом и отражаются в бухгалтерском учете .

Надеемся ответ на вопрос - Как рассчитать аренду оборудования - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как рассчитать аренду оборудования - рассчитать аренду оборудования, расчет аренды оборудования, вычислить аренду оборудования