Категория: Бланки/Образцы

C января 2013 года вступил в силу Федеральный закон №279 от 29.12.2012 г. «О внесении изменений в главу 23 части второй Налогового кодекса РФ». упрощающий получение социального налогового вычета для участников государственной программы софинансирования пенсии. До 2013 г. социальный налоговый вычет на дополнительные страховые взносы (далее – взносы), уплаченные по программе софинансирования, можно было получить только по окончании налогового периода и только в налоговой инспекции по месту жительства.

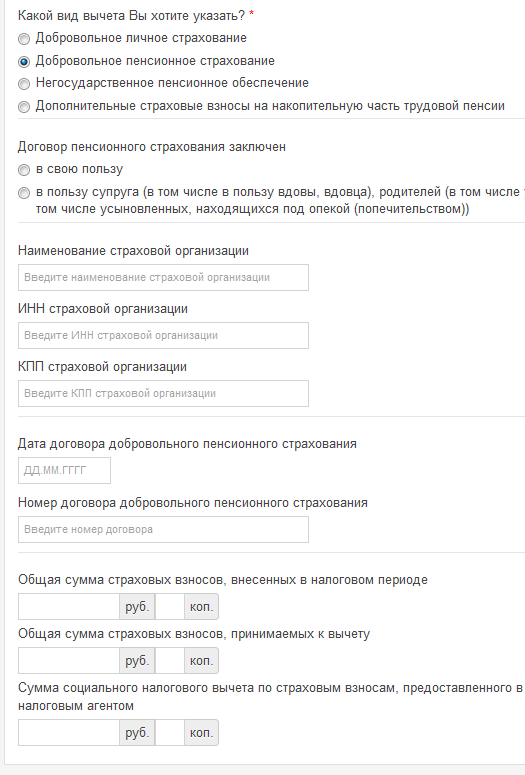

Получить социальный налоговый вычет на дополнительные страховые взносы по программе софинансирования возможно:

Застрахованные лица — участники программы софинансирования, при уплате взносов через работодателя, могут оформить социальный налоговый вычет через бухгалтерию работодателя, не дожидаясь окончания календарного года, как это было ранее. Для этого достаточно написать соответствующее заявление в бухгалтерию по месту работы.

Обращаем внимание. что новый порядок получения социального налогового вычета распространяется на взносы, уплаченные по программе софинансирования в текущем году. Получить социальный налоговый вычет за предыдущие три года можно по-прежнему только в налоговой инспекции по месту жительства.

Документы на получение социального налогового вычета можно подать в налоговую инспекцию по месту жительства по итогам года, двух или даже трех лет 1.

Для возврата социального налогового вычета через налоговую инспекцию налогоплательщику необходимо предоставить следующие документы:

ВАЖНО! При включении в социальный налоговый вычет расходов на уплату взносов по программе софинансирования, прикладывать к декларации договор об обязательном пенсионном страховании НЕ требуется .

1 П.7 ст.78 НК РФ «Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом. (в ред. Федерального закона от 27.07.2010 N 229-ФЗ)»

2 Платежные документы подтверждающие уплату взносов:

© 2016 ОАО «НПФ ГАЗФОНД пенсионные накопления»

![]()

Переход от уплаты ЕСН к уплате взносов на обязательное социальное страхование в 2010 г. стал весьма болезненным и трудоемким как для большинства страхователей, так и для контролирующих органов.

Озабоченные необходимостью в рабочем порядке освоить новое законодательство, бухгалтеры многих организаций оставили неурегулированными вопросы переплаты ЕСН и пенсионных взносов на обязательное пенсионное страхование за прошлые налоговые (отчетные) периоды. Однако право на зачет или возврат сумм переплаты взносов за прошлые годы не утрачено, и страхователь может обращаться по этому вопросу в соответствующий контролирующий орган.

Возврат переплат - непростой процесс, даже в отсутствие дополнительных осложнений он предполагает, что при наличии у плательщика задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения этой задолженности. Кроме того, возврат суммы излишне уплаченных страховых взносов в ПФР невозможен, если по сообщению территориального органа Фонда сведения об излишне уплаченных страховых взносах представлены плательщиком в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) ПФР на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования (ч. 12 и 22 ст. 26 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования").

Если переплата возникла за прошлые годы, процедура возврата излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование, пеней и штрафов, зачисленных в бюджет ПФР за расчетные периоды с 2002 по 2009 гг. включительно на КБК (коды бюджетной классификации), главным администратором которых является ФНС России, будет предполагать взаимодействие между органом ПФР, ИФНС по месту учета налогоплательщика и органом Федерального казначейства.

Алгоритм такого взаимодействия не был выстроен вплоть до выхода комментируемого документа.

В соответствии со ст. 3 Закона N 212-ФЗ с 2010 г. контроль над правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов осуществляет ПФР и его территориальные органы в отношении страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

Порядок зачета и возврата излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 г. включительно определен ч. 3 ст. 60, ст. ст. 26 и 27 Закона N 212-ФЗ.

Из норм указанных статей следует, что страхователь подает заявление в орган контроля (т.е. территориальный орган ПФР), который, в свою очередь, обращается с поручением о возврате суммы излишне уплаченных (взысканных) страховых взносов в соответствующий территориальный орган Федерального казначейства (ч. 15 ст. 26, ч. 4 ст. 27 Закона N 212-ФЗ).

Однако норма Бюджетного кодекса РФ (ст. 160.1) не позволяет органу ПФР обратиться по вопросу возврата переплат, зачисленных на счета Фонда за 2002 - 2009 гг. в орган Федерального казначейства напрямую без посредника.

В соответствии с этой статьей принимать решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представлять поручение в орган Федерального казначейства для осуществления возврата должен администратор доходов бюджета.

В свою очередь, главным администратором доходов бюджета ПФР от уплаты страховых взносов на обязательное пенсионное страхование за расчетные периоды 2002 - 2009 гг. является ФНС России. Это прямо предусмотрено ч. 4 ст. 2 Федерального закона от 30.11.2009 N 307-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов" и Приказом Минфина России от 30.12.2009 N 150н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

Орган Федерального казначейства может осуществить возврат (возмещение) плательщикам излишне уплаченных (взысканных) сумм только на основании соответствующей заявки, представленной администратором доходов бюджета (Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утв. Приказом Минфина России от 05.09.2008 N 92н). Заявка должна быть оформлена по администрируемым КБК с учетом кода главы главного администратора дохода бюджета, в ведении которого находится администратор доходов бюджета.

Именно в связи с этим Порядком ПФР, являясь органом контроля над уплатой страховых взносов, принимающим решение о зачете (возврате) переплаты страховых взносов на обязательное пенсионное страхование (в т.ч. по суммам, зачисленным на его счета в 2002 - 2009 гг.), не может самостоятельно обратиться с заявкой на возврат переплат за этот период в орган Федерального казначейства, а должен привлекать к этому процессу орган ФНС России (а именно - налоговую инспекцию по месту учета страхователя как налогоплательщика).

Итак, если у страхователя на данный момент числится переплата взносов на обязательное пенсионное страхование, пеней и штрафов, зачисленных в бюджет ПФР за расчетные периоды с 2002 по 2009 гг. КБК 182 1 02 02010 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии" и 182 1 02 02020 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии", согласно комментируемому Письму порядок действий всех заинтересованных лиц включает несколько этапов.

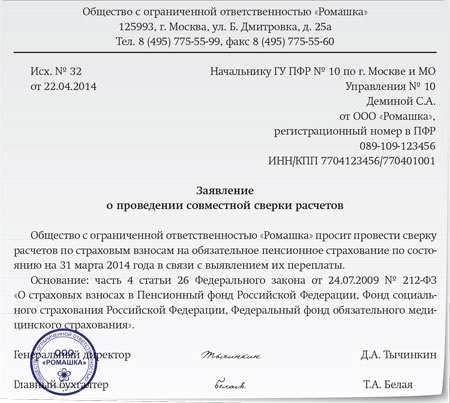

Этап 1. Плательщик страховых взносов представляет заявление о возврате излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование, пеней и штрафов (форма 23-ФСС РФ, утв. Приказом Минздравсоцразвития России от 11.12.2009 N 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов") в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов.

Этап 2. Территориальный орган ПФР рассматривает заявление плательщика с учетом информации, имеющейся в ведомости уплаты страховых взносов на обязательное пенсионное страхование (АДВ-11), и декларации по этим взносам .

По результатам рассмотрения указанных документов территориальные органы ПФР принимают решение о возврате излишне уплаченных (взысканных) страховых взносов (пеней, штрафов) и оформляют его по форме 26-ПФР, утв. Приказом Минздравсоцразвития России от 11.12.2009 N 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов".

На принятие решения о возврате суммы излишне уплаченных страховых взносов Закон отводит органу ПФР 10 рабочих дней со дня получения заявления плательщика о возврате суммы излишне уплаченных страховых взносов или со дня подписания контролирующим органом и этим плательщиком акта совместной сверки уплаченных им взносов, если такая совместная сверка проводилась (ч. 14 ст. 26 Закона N 212-ФЗ).

Несмотря на дальнейшую процедуру возврата средств, в которой участвует ИФНС, окончательное решение принимает на данном этапе именно орган Фонда, и у него нет оснований не исполнить требование ч. 16 ст. 26 Закона N 212-ФЗ, возлагающей на ПФР обязанность в пятидневный срок сообщить в письменной форме плательщику о принятом решении о возврате сумм излишне уплаченных страховых взносов или об отказе в этом.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Если такими способами сообщить о принятом решении невозможно, сообщение направляется по почте заказным письмом и считается полученным по истечении шести дней со дня его направления.

Этап 3. Принятое решение территориальный орган ПФР направляет с копией заявления плательщика о возврате страховых взносов, пеней и штрафов в налоговый орган по месту учета этого лица в качестве налогоплательщика .

Этап 4. Налоговый орган в течение пяти рабочих дней со дня получения решения территориального органа ПФР о возврате оформляет соответствующую заявку и направляет ее в установленном порядке в орган Федерального казначейства по месту обслуживания территориального органа ПФР для осуществления возврата страхователю в соответствии с бюджетным законодательством Российской Федерации .

На данной стадии процесса заведомо нарушаются сроки исполнения решения о возврате переплаты, т.к. ч. 15 ст. 26 Закона N 212-ФЗ предусмотрено, что до истечения 10-дневного срока с даты подачи страхователем заявления поручение о возврате суммы излишне уплаченных страховых взносов, оформленное на основании положительного решения контролирующего органа, подлежит направлению в соответствующий территориальный орган Федерального казначейства для осуществления их возврата плательщику в соответствии с бюджетным законодательством Российской Федерации.

Этап 5. Орган Федерального казначейства в установленном порядке направляет налоговому органу как администратору доходов бюджета доку менты, предусмотренные Порядком, утв. Приказом Минфина России от 05.09.2008 N 92н, и Порядком, утв. Приказом Федерального казначейства от 10.10.2008 N 8н, подтверждающие проведение операции по возврату излишне уплаченных (взысканных) страховых взносов (пеней, штрафов) плательщику .

Этап 6. Налоговый орган направляет территориальному органу ПФР в рамках Соглашения об информационном обмене между ФНС России и ПФР копии электронных документов, исполненных органами Федерального казначейства при осуществлении возврата страховых взносов на обязательное пенсионное страхование .

При всех сложностях и многоэтапности описанного документооборота сумма излишне уплаченных страховых взносов подлежит возврату по письменному заявлению плательщика на его счет в течение месяца со дня получения органом ПФР такого заявления. Это прямо предусмотрено ч. 11 ст. 26 Закона N 212-ФЗ.

Если возврат суммы излишне уплаченных страховых взносов будет произведен с нарушением установленного срока, в силу ч. 17 и 19 этой статьи органом Пенсионного фонда на сумму излишне уплаченных страховых взносов, не возвращенную в установленный срок, должны быть начислены проценты, подлежащие уплате их плательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной 1/300 ставки рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата. Если проценты уплачены плательщику страховых взносов не в полном объеме, орган ПФР обязан принять решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата плательщику сумм излишне уплаченных страховых взносов, в течение трех дней со дня получения уведомления соответствующего территориального органа Федерального казначейства о дате возврата и сумме возвращенных плательщику денежных средств.

Заявление о возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы (ч. 13 ст. 26 Закона N 212-ФЗ).

Порядок возврата переплаты, образовавшейся в 2010 годуЕсли излишне уплаченная сумма взносов (пеней, штрафов) относится к отчетному периоду 2010 г. (и позднее), решение о возврате по письменному заявлению плательщика будет принимать и реализовывать территориальный орган ПФР без участия ИФНС .

Причем, начиная с платежей за 2010 г. по решению ПФР осуществляется возврат (и зачет) сумм переплаты не только взносов на обязательное пенсионное страхование, но и взносов в Фонды обязательного медицинского страхования (ОМС) (ст. 3 Закона N 212-ФЗ).

При этом орган Фонда обязан сообщить плательщику о каждом ставшем известным контролирующему органу факте и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта (ч. 3 ст. 26 Закона N 212-ФЗ).

Сказанное выше касается сумм, перечисленных по следующим КБК :

392 1 02 02010 06 0000 160 "Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии";

392 1 02 02020 06 0000 160 "Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии";

392 1 02 02030 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии";

392 1 02 02040 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии";

392 1 02 02080 06 0000 160 "Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии";

392 1 02 02100 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой части трудовой пенсии";

392 1 02 02110 06 0000 160 "Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной части трудовой пенсии";

392 1 16 20010 06 0000 140 "Денежные взыскания (штрафы) за нарушения законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)";

392 1 16 20050 01 0000 140 "Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами, в соответствии со ст. ст. 48 - 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования";

392 1 02 02100 08 0000 160 "Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования";

392 1 02 02110 09 0000 160 "Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования";

392 1 02 02041 06 0000 160 "Дополнительные страховые взносы на накопительную часть пенсии и взносы в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации".

В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению контролирующего органа или плательщика может быть проведена совместная сверка расчетов по взносам. Результаты такой сверки оформляются актом, подписываемым контролирующим органом и плательщиком (ч. 4 ст. 26 Закона N 212-ФЗ). Из описанного выше алгоритма будут выполняться этапы 1 и 2, а затем до истечения 10-дневного срока с момента обращения страхователя поручение о возврате суммы излишне уплаченных страховых взносов, оформленное на основании принятого ПФР решения, подлежит направлению органом Фонда в соответствующий территориальный орган Федерального казначейства для осуществления их возврата плательщику в соответствии с бюджетным законодательством РФ.

Фактический возврат денег на счет страхователя должен быть произведен в течение месяца со дня получения органом ПФР заявления, а если перечисление средств будет задержано, подлежат начислению проценты за каждый день просрочки в вышеописанном в предыдущем разделе порядке.

Порядок возврата излишне взысканных Фондом сумм регулируется ст. 27 Закона N 212-ФЗ.

А если попросить о зачете?Вместо возврата переплаты страхователь может претендовать на зачет этих сумм. В данном случае как за прошлые, так и за текущий периоды решение принимает и исполняет единолично орган Пенсионного фонда. т.к. обращение в казначейство для реализации этого решения не нужно.

Согласно нормам ч. 3 ст. 60, ст. ст. 26 и 27 Закона N 212-ФЗ страхователю необходимо обратиться с заявлением в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов. Форма заявления 22-ПФР утв. Приказом Минздравсоцразвития России от 11.12.2009 N 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов". Как и о возврате, о зачете можно просить в течение трех лет со дня уплаты соответствующей суммы (ч. 13 ст. 26 Закона N 212-ФЗ).

Самостоятельный зачет плательщиком суммы переплаты, имевшей место в одном периоде, в счет платежей за другой период законом не предусмотрен.

Не допускается и зачет излишне уплаченных страховых взносов в бюджет одного государственного внебюджетного фонда в счет предстоящих платежей плательщика, погашения недоимки по страховым взносам, задолженности по пеням и штрафам в бюджет другого государственного внебюджетного фонда (ч. 21 ст. 26 Закона N 212-ФЗ).

Сумма излишне уплаченных страховых взносов может быть зачтена в счет предстоящих платежей плательщика по этим взносам, погашения задолженности по пеням и штрафам за правонарушения, предусмотренные Законом N 212-ФЗ.

Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика должно быть принято в течение 10 дней со дня получения территориальным органом Фонда заявления плательщика или со дня подписания контролирующим органом и этим плательщиком акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась (форма 25-ПФР, утв. Приказом Минздравсоцразвития России от 11.12.2009 N 979н).

Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, производится органом ПФР самостоятельно.

О принятом решении территориальное отделение Фонда в пятидневный срок должно сообщить в письменной форме плательщику страховых взносов в порядке, установленном ч. 16 ст. 26 Закона N 212-ФЗ.

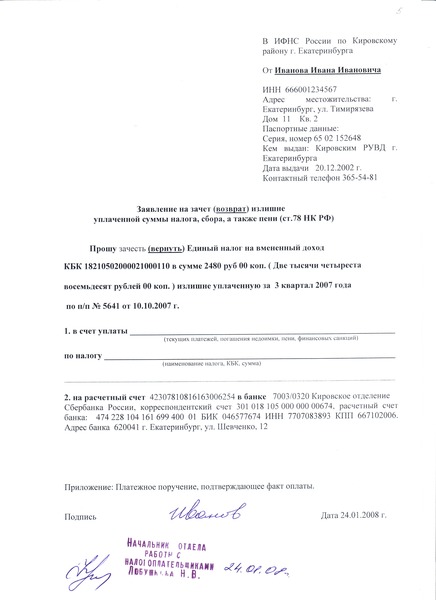

Как поступить, если излишне уплачены были не пенсионные взносы, а ЕСН?Вопросы зачета и возврата сумм излишне уплаченного (взысканного) ЕСН, пеней и штрафов по этому налогу, не урегулированные до конца 2009 г. решают налоговые органы, т.к. ст. 38 Федерального закона от 24.07.2009 N 213-ФЗ (в ред. от 25.12.2009) предусматривает, что права и обязанности участников отношений, регулируемых законодательством Российской Федерации о налогах и сборах, возникшие в отношении налоговых периодов по единому социальному налогу, истекших до 1 января 2010 г. осуществляются в порядке, установленном НК РФ.

В налоговый орган нужно обращаться с заявлением в порядке ст. 78 "Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа" или ст. 79 "Возврат сумм излишне взысканных налога, сбора, пеней и штрафа" НК РФ .

Сумма излишне уплаченного ЕСН может быть зачтена в счет предстоящих платежей налогоплательщика по иным федеральным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возвращена налогоплательщику .

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 рабочих дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если таковая проводилась.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, производится налоговыми органами самостоятельно. Решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им соответствующего факта или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если таковая проводилась, либо со дня вступления в силу решения суда.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение месяца со дня получения налоговым органом такого заявления. Возврат налогоплательщику суммы излишне уплаченного ЕСН при наличии у него недоимки по иным федеральным налогам или задолженности по соответствующим пеням, а также штрафам производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного ЕСН может быть подано в течение трех лет со дня уплаты указанной суммы.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения соответствующего заявления налогоплательщика или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если таковая проводилась.

Налоговый орган обязан в пятидневный срок сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в этом.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Необоснованный отказ или бездействие контролирующего органа?Плательщик, обратившийся в Фонд с заявлением о возврате или зачете переплаты по страховым взносам, пеням или штрафам, и не получивший в установленный срок мотивированное решение либо получивший отказ, с которым он не согласен, может обжаловать действия (бездействие) своего территориального органа ПФР в вышестоящий контролирующий орган (вышестоящему должностному лицу) или в суд .

Порядок обжалования определен гл. 7 Закона N 212-ФЗ и Арбитражным процессуальным кодексом РФ.

Если налогоплательщик не смог урегулировать со своей ИФНС вопросы переплаты ЕСН за прошлые годы, действовать следует в порядке гл. 19 НК РФ. Действия или бездействие должностных лиц налоговых органов могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает право на одновременную или последующую подачу аналогичной жалобы в суд.