Категория: Бланки/Образцы

ФНС утвердила новые коды по НДС приказом от 14 марта 2016 г. № ММВ-7-3/136.

23 марта документ поступил на регистрацию в Минюст. Приказ вступит в силу с 1 июля.

Основные коды остались прежними: 01 – для отгрузки, 02 – для аванса.

Больше не будет кода 03. Его использовали продавцы и покупатели, чтобы отразить возврат. Теперь для возврата действует код 01.

Отменили коды 04 и 05. Их использовали для покупок и авансов по агентскому договору и договору комиссии. С 1 июля посредники будут использовать обычные коды 01 и 02.

В новом перечне нет кодов :

– 07 – передача для собственных нужд товаров, работ, расходы на которые компания не учитывает при расчете налога на прибыль;

– 08 – выполнение строительно-монтажных работ для собственных нужд;

– 09 – получение сумм, связанных с оплатой товаров, работ, услуг, которые увеличивают их стоимость. Например, штрафов;

– 11 – отгрузка или покупка товаров, имущественных прав, указанных в пунктах 3, 4, 5.1 статьи 154 НК РФ и пунктах 1-4 ст. 155 НК РФ. Например, реализация основных средств, в стоимость которых включен НДС;

– 12 – получение авансов в счет товаров, имущественных прав, указанных выше по коду 11;

– 99 – регистрация в книге покупок налоговых накладных от продавца из Крыма или Севастополя.

Появятся три новых кода:

– 14 – для уступки и приобретения денежного требования, передачи имущества или имущественных прав на жилые помещения, дома, гаражи и т. д.;

– 15 – оформление или получение счета-фактуры комиссионером (агентом) при реализации, получении товаров, услуг и имущественных прав от своего имени;

– 29 – корректировка реализации в сделках между взаимозависимыми лицами.

Будьте в курсе!

Для учета счетов-фактур необходимо применять типовые форматы книги покупок и продаж. В первом регистре фиксируются данные о принятых от поставщиков счетов-фактур, во втором – сведения о выписанных для клиентов. Кроме того, для учета данной документации применяется специальная форма журнала.

Книги обязан вести каждый плательщик НДС, а также лица, освобожденные от этого при выполнении некоторых операций, выступающих предметов обложения добавленным налогом. Что касается журнала учета счетов-фактур, то он в 2016г. используется только посредниками, комиссионерами и агентами.

Если у фирмы есть подразделения, обособленно осуществляющие деятельность, то они обязаны учитывать получаемые и выставляемые с/ф самостоятельно.

При составлении и заполнении указанных выше журнала и книг следует руководствоваться Постановлением №1137 от 26.12.11, подготовленным Правительством РФ.

Указанное Постановление утверждает типовые формы следующей документации:

Изначальный бланк журнала учета полученных и выставленных с/ф утвержден Постановлением №1137. Ранее этот регистр был обязателен для всех лиц, выставляющих или получающих с/ф. Постановлением №735 от 30.07.14 внесены изменения в форму данного журнала и подготовлен новый порядок заполнения.

С начала 2015г. данный бланк следует вести только тем лицам, которые выполняют посреднические функции – осуществляют деятельность в интересах другого лица по договорам комиссии, агентским соглашениям. Также данная обязанность возлагается на лиц, ведущих деятельность по договорам транспортной экспедиции, и выполняющих функции застройщика.

В отношении агентов и комиссионеров обязанность по заполнению журнала учета с/ф актуальна даже в том случае, когда посредник освобожден от налоговой добавленной нагрузки в силу применения специального режима или освобождения по статьям НК РФ.

Посредникам счета-фактуры нужно выставлять для клиентов, которым они реализуют ценности комитента или принципала. Причем счета-фактуры следует формировать не только по факту отгрузочной операции, но и при поступлении авансовых сумм от клиентов.

В бланках счетов-фактур посредникам нужно заполнять строки 2, 2а и 2б своими реквизитами. Прочие поля заполняются в обычном виде. Счета-фактуры формируются для клиента, для себя и дополнительный экземпляр направляется лицу, чьи товары подлежат продаже посредником. В свою очередь, комитент или принципал после получения копии с/ф от посредника составляют свой счет-фактуру с идентичными значениями для этого посредника, на основании которого последний возмещает налоговую сумму. Тем самым фактически посредник не платит НДС, направленный к оплате. Налог с выставленного с/ф тут же возмещается за счет с/ф, полученного от собственника товаров.

Как регистрируются счета-фактуры посредником в журналеВыставленные клиентам с/ф следует заносить в первую часть журнала. Полученные от владельца товаров с/ф нужно регистрировать во второй части. Заполнение журнала проводится на основании получаемых или выставляемых документов. Все реквизиты, которые должны быть внесены в журнал, можно найти в самом регистрируемом счете-фактуре.

Посреднику не нужно регистрировать выставленные и поступившие счета-фактуры в книгах покупок и продаж. Данная обязанность отпадает даже в том случае, когда компания использует классический налоговый режим.

Регистрация выставленных покупателям с/ф при отгрузке Передача журнала учета с/ф в налоговый органКаждый сформированный и переданный покупателю с/ф подлежит отражению в 1-й части журнала. Вместе с тем каждый поступивший от владельца товаров с/ф заносится во 2-ю часть журнала. Данные регистрационные записи выполняются на протяжении каждого квартала, по окончании которого журнал нужно передать в налоговую.

Обязанность по передаче в ФНС журнала возникает в том случае, если единовременно соблюдаются такие условия:

Формат подачи журнала – электронный через ТКС. Крайний срок предоставления – 20-тое число следующего месяца за каждым кварталом.

Если обязанность по подаче журнала в налоговую отсутствует, то нужно подготовить декларацию по НДС и перенести данные из журнала в 10-й и 11-й разделы.

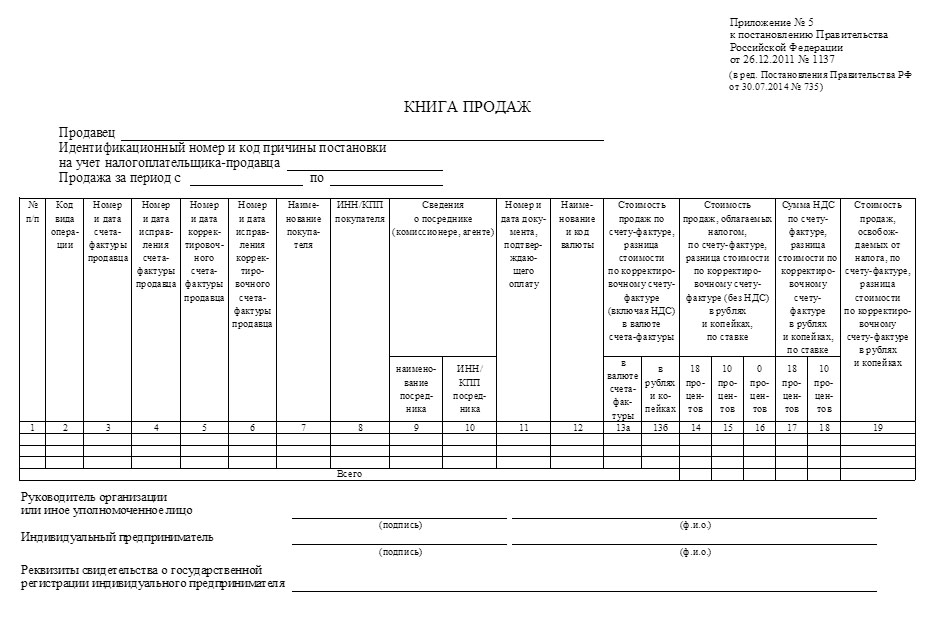

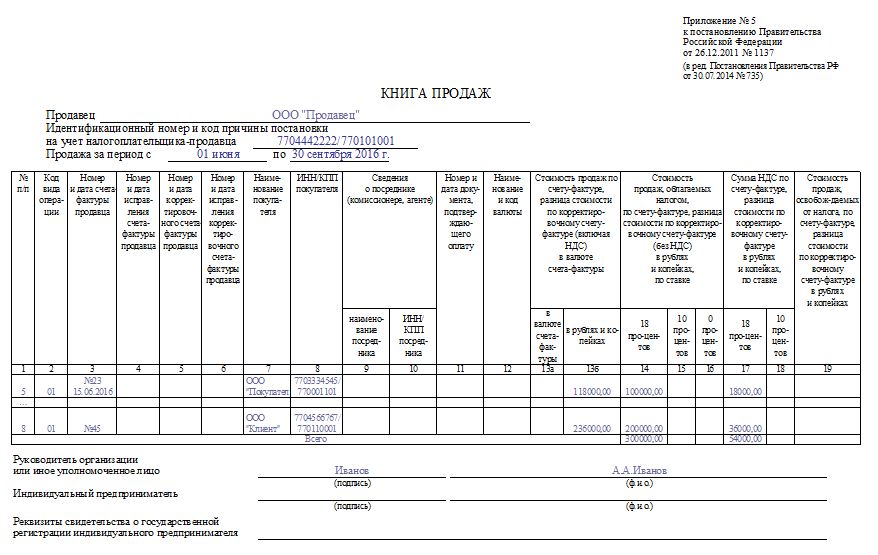

Регистрация счетов-фактур в Книге продажПроцедура регистрации заключается в отражении показателей из выставленных клиентам с/ф в графах книги.

Вести книгу должны лица на общем налоговом режиме, обязанные платить НДС с продаж, а также освобожденные от этой обязанности по ст.145 НК РФ. Кроме того, данную функцию должны исполнять лица, не относящиеся к плательщикам добавленного налога, при совершении некоторых отдельных операций, облагаемых НДС (выполнение функций налогового агента).

Заполнение отдельных граф Книги продаж

Регистрацию можно проводить как в бумажном формате книги, так и в электронном. Обе формы типовые и утверждены приказами ФНС.

Показатели Книги продаж используются при оформлении декларации по итогам каждого квартала, поэтому является важным каждый подготовленный с/ф внести в книгу. В декларации показываются значения из граф 14-19 Книги продаж.

Исправление с/ф в Книге продажЕсли с/ф исправляется в другом квартале, то ИСФ нужно регистрировать в дополнительном листе Книги, который специально формируется для этой цели. Формат данного листа также типовой, причем включает как электронный, так и обычный. Аннулирующая запись также проводится в дополнительном листе.

Если исправление проводится в том же квартале, когда выписан изначальный с/ф, то аннулирующую отрицательную запись и регистрацию ИСФ нужно проводить в текущем квартале, когда получен ИСФ.

Если счет-фактура не зарегистрирован своевременно в Книге покупок или продаж, то регистрационную запись можно провести в течение последующих трех лет, оформив дополнительный лист к тому кварталу, когда получен данный с/ф.

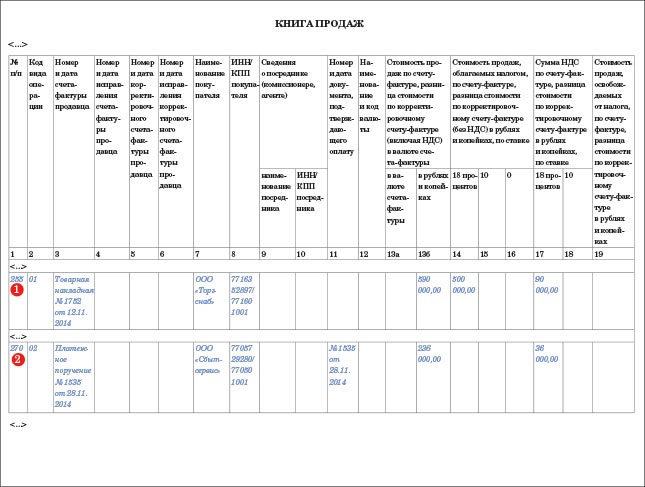

Пример регистрации с/ф в Книге продаж

Пример регистрации с/ф в Книге продаж

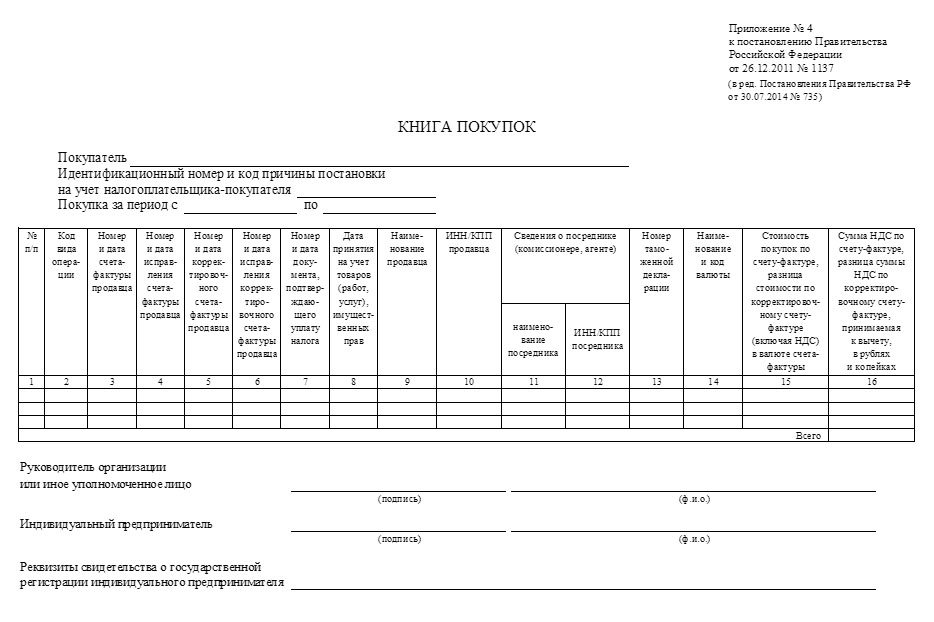

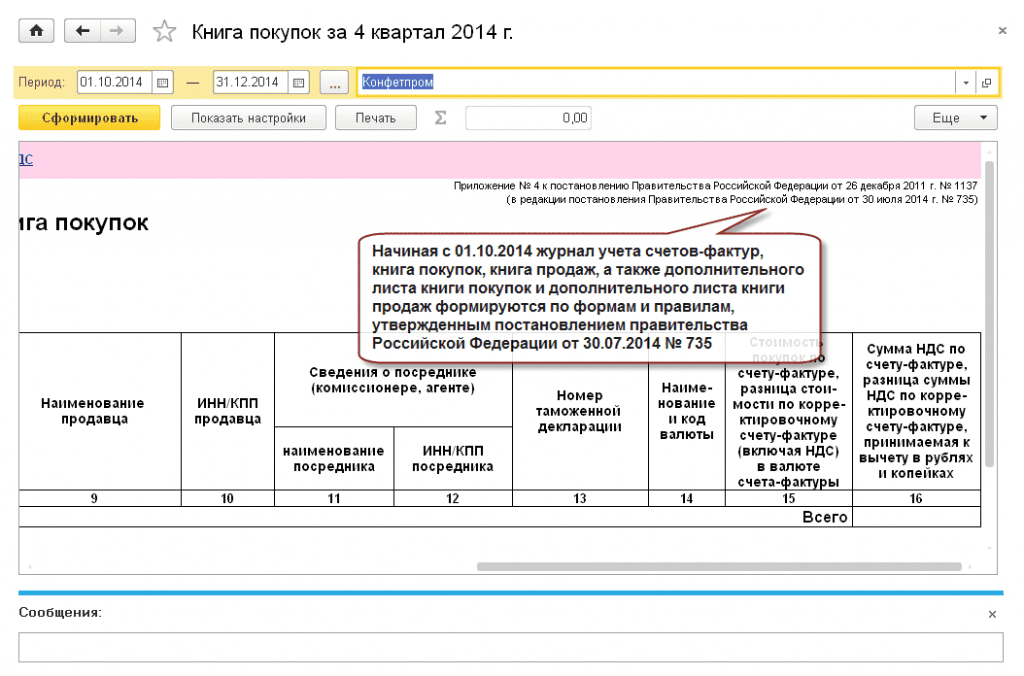

Регистрация поступивших счетов-фактур в Книге покупокВедут Книгу покупок покупатели, записи фиксируются на основании показателей, указанных в полученных от поставщиков (продавцом) счетов-фактур. Обязанность по ведении данной книги ложится на плательщиков добавленного налога.

Книга доступна также в бумажном и электронном форматах, оба формата типовые и утверждены российским Правительством.

Заполнение отдельных граф Книги покупок

Код операции из Перечня, утвержденного приказом ММВ-7-3/136@ от 14.03.16. Указанные коды применяются с июля 2016г. Коды могут быть перечислены через запятую, если их несколько по одному с/ф.

Реквизиты платежного бланка, подтверждающего оплату налоговой суммы из с/ф, которая принимается покупателем к вычитанию.

Дата, когда полученные по с/ф ценности поставлены на приход.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

ФНС России письмом от 20.09.2016 № СД-4-3/17657 направила для руководства и использования в работе примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций. Прочитать это письмо и комментарий эксперта вы можете на сайте журнала «Нормативные акты для бухгалтера».

Примеры заполнения книг покупок и продаж можно скачать на официальном сайте налоговой службы в разделе "НДС 2016" подраздел "Информационные письма для налогоплательщиков" (ссылка для скачивания ).

Направленный налоговой службой документ включает следующие разделы:

- перечень и описание кодов видов операций (КВО), применяемых при расчетах по НДС, утвержденный приказом ФНС России от 14.03.2016 № ММВ-7-3/136@;

- для каждого КВО - перечень операций, отражаемых с его использованием;

- для каждого КВО – числовые примеры с отражением их в книге покупок и в книге продаж. Примеры снабжены справочной информацией по применению КВО.

ФНС России подчеркнула: неправильное указание КВО ведет к возникновению противоречий или несоответствий сведений об операциях, содержащихся в налоговой декларации по НДС, сведениям об указанных операциях, содержащимся в налоговой декларации по НДС, представленной в налоговый орган контрагентом.

Новый перечень кодов, используемых при заполнении книг покупок и продаж, а также журнала учета счетов-фактур действует с 1 июля 2016 года. Чтобы помочь с нем разобраться при заполнении декларации по НДС за 9 месяцев 2016 года, ФНС опубликовала подробную инструкцию по применению новых кодов. Скачать подсказку по использованию кодов можно на сайте ФНС.

Шпаргалка включает в себя описание каждого кода вида операций, описание того, где он используется (например, только в книге покупок, в книге продаж или журнале учета счетов-фактур и т.д.), какие графы должны быть заполнены по каждому из кодов и какие данные следует в них указать.

Также в документе от ФНС можно увидеть примеры хозяйственных операций с образцами записей в книгах покупок и продаж.

Сдать декларацию по НДС за III квартал нужно не позднее 25 октября.

Источник: Письмо ФНС от 20.09.2016 № СД-4-3/17657.