Категория: Бланки/Образцы

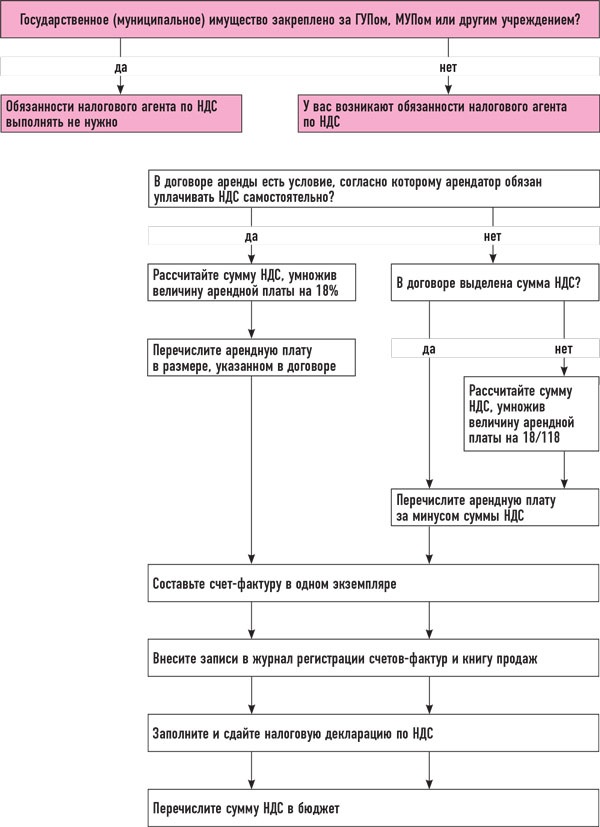

Помещение для нужд организации можно арендовать и у органов власти (государственных, муниципалитетов и т.д.). Такая аренда будет носить название муниципальной. Основное ее отличие от очного съема недвижимости – это то, что арендатор будет являться налоговым агентом по НДС для арендодателя.

В момент оплаты аренды помещения и возникает объект обложения НДС. Организация в течение следующих пяти дней должна составить счет-фактуру с выделенным налогом. Для учета нужен один экземпляр, который регистрируется в книге продаж. Уплата налога производится в установленные сроки: ежемесячно, после окончания квартала до 20 числа в сумме, равной 1/3 от общего налога к уплате.

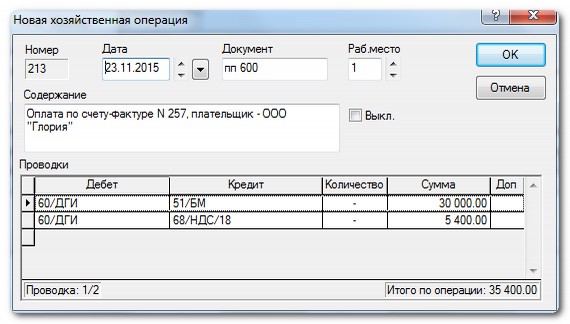

Начисление НДС по аренде муниципального имущества отражают проводкой:

Получите 200 видеоуроков по 1С бесплатно:

Если в договоре аренды вообще не упоминается этот налог и его сумма, обязанность по перечислению в бюджет за арендатором остается, но платить ему придется уже из собственных средств:

Организация снимает помещение у администрации муниципального округа. По договору сумма арендной платы 18 000 руб. (НДС сверху 3240 руб.).

Государственное и муниципальное имущество так же, как и какое-либо другое имущество, сдается в аренду.

Порядок установления арендной платы по такому имуществу, бухгалтерский и налогообложение прибыли по договору аренды мы рассмотрели в статье: "Аренда государственного имущества: бухгалтерский учет и налогообложение прибыли" .

В настоящей статье рассмотрим особенности налогообложения налогом на добавленную стоимость (НДС). Арендная плата при аренде государственного имущества облагается НДС. Исключением является предоставление арендодателем в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ, что согласно п. 1 статьи 149 Налогового кодекса (НК) не подлежит налогообложению (освобождается от налогообложения).

При этом данное положение применяется в случаях, когда законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении граждан РФ и российских организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным договором (соглашением) РФ.

Для того чтобы определить, кто должен платить НДС, необходимо внимательно изучить договор аренды.

Если договор аренды заключен с муниципальным или государственным унитарным предприятием, которое выступает в качестве арендодателя, арендатор не должен удерживать НДС при перечислении арендной платы по такому договору. В данной ситуации МУП или ГУП обязаны самостоятельно исчислить НДС с полученной арендной платы. Такой позиции придерживается Минфин России в Письме от 10.06.2004 №03-03-11/92.

Если арендодателем выступает МУП или ГУП, а орган государственной власти лишь подтверждает его полномочия на подписание договора аренды, арендатор также должен перечислить всю сумму арендной платы владельцу помещения, не удерживая НДС.

Срок уплаты НДС в бюджет налоговым агентом - плательщиком НДС - не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 1 статьи 174 НК ).

Налоговым периодом по НДС является квартал.

Уплата НДС осуществляется налоговыми агентами (организациями и индивидуальными предпринимателями) по месту своего нахождения (п. 3 статьи 174 НК).

Налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 статьи 174 НК).

Организация-налогоплательщик, у которой налоговым периодом является календарный месяц, является ежемесячным плательщиком НДС. В данном случае налоговый агент вправе предъявить к вычету сумму перечисленного в бюджет НДС по окончании каждого месяца квартала в размере 1/3 удержанной суммы НДС. Одним из обязательных условий для налогового вычета является оприходование товаров (работ, услуг) (п. 1 статьи 172 НК ). Это правило распространяется и на налоговых агентов. Услуги по аренде считаются оказанными, когда закончится месяц. Организация, являющаяся арендатором государственного (муниципального) имущества у комитета по имуществу и перечисляющая комитету по имуществу арендную плату за квартал один раз в квартал (в первый месяц каждого квартала).

Суммы НДС, удержанные из доходов арендодателей и фактически уплаченные в бюджет налоговыми агентами, подлежат вычету у налогового агента из общей суммы НДС, исчисленной по операциям, облагаемым НДС (п. 3 статьи 171 НК ).

Вычет налоговый агент может получить при соблюдении следующих условий.

Во-первых, имущество должно быть арендовано налогоплательщиком, являющимся налоговым агентом, для целей осуществления производственной деятельности или для иных операций, признаваемых объектом налогообложения. Если арендованное у государственного органа помещение используется в деятельности как облагаемой, так и не облагаемой НДС, то к вычету принимается лишь часть уплаченного налога. Определяется эта часть исходя из стоимости товаров (работ, услуг), облагаемых НДС, в общей стоимости отгруженных за налоговый период товаров (работ, услуг). При этом налоговый агент обязан вести раздельный учет сумм НДС по облагаемым и не облагаемым налогом операциям (п. 4 статьи 170 НК ).

Во-вторых, налоговый агент должен состоять на учете в налоговых органах и исполнять обязанности налогоплательщика по НДС.

Отметим, что вычет не будет предоставлен в случаях, когда приобретенные товары (работы, услуги):НК не содержит особых требований к порядок выставления счетов-фактур налоговыми агентами. Согласно Письму Минфина России от 11.05.2007 №03-07-08/106 налоговым агентам рекомендуется выписывать счет-фактуру в 2-х экземплярах.

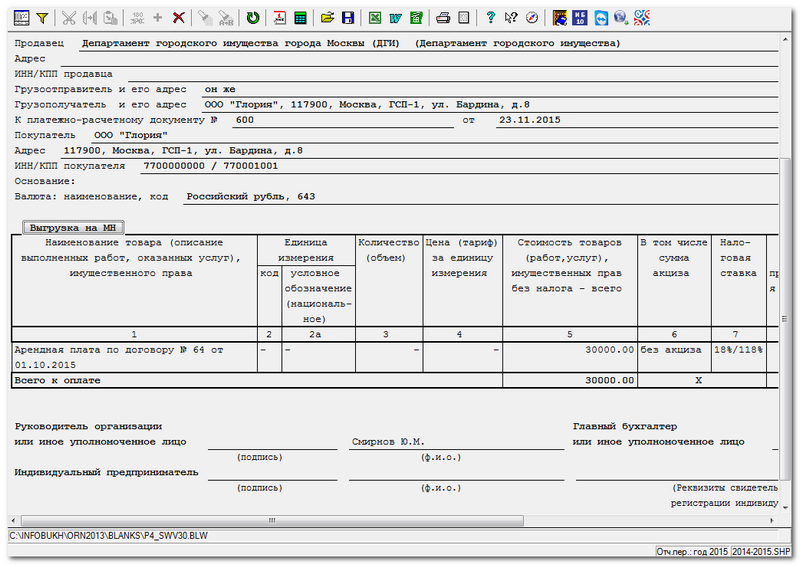

Счета-фактуры составляются арендаторами самостоятельно в двух экземплярах на полную сумму арендной платы в соответствии с условиями договора, с выделением сумм НДС. На счете-фактуре делается пометка "Аренда государственного (муниципального) имущества". По строке "Продавец" необходимо указать реквизиты арендодателя государственного (или муниципального) имущества, а по строке "Покупатель" - реквизиты арендатора.

Первый экземпляр счета-фактуры хранится у налогоплательщика как у покупателя в журнале учета полученных счетов-фактур и является основанием для применения налоговых вычетов (возмещения НДС) в порядке, установленном налоговым законодательством. Второй экземпляр счета-фактуры хранится у налогоплательщика как у поставщика в журнале учета выдаваемых счетов-фактур и подлежит регистрации у него в книге продаж с пометкой "Уплата налога налоговым агентом" в момент фактического перечисления средств арендодателю.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Дата размещения статьи: 12.06.2015

Тема, предложенная для ознакомления, подсказана крымским бизнесменом. Будучи арендатором муниципального имущества и, соответственно, являясь налоговым агентом по НДС, он поинтересовался: в какой момент нужно оформить себе счет-фактуру - при оплате или начислении (отражении в учете) стоимости арендных услуг? Как быть, если арендная плата не перечислена арендодателю в установленные договором сроки? Как при этом заполнить декларацию по НДС?

Казалось бы, нехитрые (ну хотя бы для тех, кто знаком с российским налоговым законодательством более продолжительный период времени) вопросы. Однако не такие уж и простые. потому что порой неоднозначные. Вот на таких моментах и сосредоточимся. Надеемся, что подобранный материал будет интересен широкому кругу читателей.

Роль налогового агента при аренде госимущества - не для всех

Заключение договора аренды госимущества, как правило, воспринимается однозначно: арендатору быть налоговым агентом по НДС. Однако это неправильное рассуждение, ведь все зависит от условий договора, в частности, от того, кто указан в нем в качестве арендодателя.

Налоговыми агентами в силу п. 3 ст. 161 НК РФ признаются арендаторы федерального имущества, имущества субъектов РФ и муниципального имущества, предоставленного в аренду на территории РФ органами государственной власти и управления, органами местного самоуправления.

При приобретении услуг по аренде федерального имущества, закрепленного за государственными унитарными предприятиями или федеральными государственными учреждениями (за исключением казенных) на праве хозяйственного ведения или оперативного управления (арендодателем по такому договору, как правило, выступает не сам собственник госимущества, а его балансодержатель, то есть ГУП или МУП), арендаторы налоговыми агентами по НДС не являются. НДС уплачивают названные предприятия (учреждения) самостоятельно, а арендаторы учитывают предъявленный им налог в обычном порядке (Письмо Минфина России от 23.07.2012 N 03-07-15/87, доведенное до территориальных налоговых органов Письмом ФНС России от 19.10.2012 N ЕД-4-3/17737@).

Ситуацию изменит трехсторонний договор, по которому арендодателем выступает именно собственник (а не балансодержатель) имущества. При таких обстоятельствах сторона договора - арендатор приобретает статус налогового агента (Письмо ФНС России от 24.11.2006 N 03-1-03/2243@).

Обратите внимание! Во избежание споров о том, кому платить налог в бюджет, рекомендуем внимательно отнестись к условиям договоров. Если таковые возлагают на арендатора обязанность перечислить балансодержателю всю сумму арендной платы, включая НДС, причем последний (что уточнено) сам перечислит налог в бюджет, арендатор не будет налоговым агентом. Напротив, эта роль ему достанется при наличии в трехстороннем договоре условия о самостоятельном перечислении арендатором НДС в бюджет. Не исключено, что в договоре аренды вообще будут отсутствовать подобные оговорки. В этом случае надо обратить внимание на то, кто выступает в качестве арендодателя: если органы госвласти или местного самоуправления, то арендатор - налоговый агент, если ГУП или МУП - такие предприятия, как уже было отмечено, уплачивают налог самостоятельно.

А вот в случае аренды муниципального имущества у казенных учреждений арендатора минуют обязанности налогового агента, потому что выполнение работ (оказание услуг) казенными учреждениями, в силу пп. 4.1 п. 2 ст. 146 НК РФ, не признается объектом обложения НДС - Письма ФНС России от 16.02.2015 N ГД-4-3/2256@, Минфина России от 24.03.2013 N 03-07-15/12713 (доведено до налоговых органов на местах Письмом ФНС России от 21.04.2014 N ГД-4-3/7605).

Обязанности налогового агента

Арендаторы - налоговые агенты (вне зависимости от применяемой ими системы налогообложения <1> либо освобождения от исполнения обязанностей налогоплательщика <2>) обязаны:

1) исчислить;

2) удержать из доходов, уплачиваемых арендодателю;

3) уплатить в бюджет соответствующую сумму налога.

--------------------------------

<1> Организации и индивидуальные предприниматели, применяющие УСНО (п. 5 ст. 346.11 НК РФ), ПСНО (п. 11 ст. 346.43 НК РФ) или уплачивающие ЕНВД (п. 4 ст. 346.26 НК РФ), от обязанностей налоговых агентов не освобождены. Разъяснения на этот счет представлены, например, в Письмах Минфина России от 30.12.2011 N 03-07-14/133, от 05.10.2011 N 03-07-14/96, от 28.06.2010 N 03-07-14/44.

<2> В соответствии со ст. ст. 145 и 145.1 НК РФ.

Налоговая база определяется (кстати, отдельно по каждому арендованному объекту имущества) как сумма арендной платы с учетом налога. На это указывает п. 3 ст. 161 НК РФ. Налог, соответственно, исчисляется по расчетной ставке 18/118 (п. 3 ст. 164 НК РФ) (Письмо Минфина России от 02.04.2014 N 03-07-РЗ/14602).

Обратите внимание! Здесь также надо ориентироваться на условия договора аренды. Не исключено, что арендная плата в нем указана без учета налога, а на арендатора возложена обязанность самостоятельно исчислить НДС. При таких обстоятельствах налог определяется сверх арендной платы по ставке 18% (правомерность данного подхода подтверждена Президиумом ВАС РФ в Постановлении от 13.01.2011 N 10067/10).

Исчисляем и удерживаем налог

Сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами - арендаторами госимущества (п. 4 ст. 173 НК РФ). Но в какой момент производится исчисление налога, законодатель не уточняет. Определяет лишь некую последовательность действий (см. также пп. 1 п. 3 ст. 24 НК РФ): исчисление - удержание из доходов - уплата налога.

А между тем отражение операции в книге продаж напрямую связано с моментом исчисления НДС. Пункт 15 Правил ведения книги продаж <3> предписывает налоговым агентам, указанным в п. 3 ст. 161 НК РФ (арендаторам госимущества), регистрировать в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

--------------------------------

<3> Приложение 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

На основании п. 3 ст. 168 НК РФ счета-фактуры налоговый агент составляет самостоятельно в порядке, установленном п. п. 5 и 6 ст. 169 НК РФ. Срок составления счета-фактуры для лиц, признаваемых налоговыми агентами по п. 3 ст. 161 НК РФ, законодательством не предусмотрен. Но компетентные органы уточняют: налоговые агенты должны выставить счет-фактуру не позднее пяти календарных дней считая со дня предварительной оплаты или оплаты принятых на учет услуг (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Как видим, момент исчисления НДС (а он совпадает с моментом определения налоговой базы) связан с оплатой услуг аренды. Иными словами, обязательства по исчислению и удержанию НДС возникают у арендатора госимущества непосредственно при уплате доходов арендодателю. Соответственно, если оплаты не было, то и налог исчислять не надо (логично, ведь и удерживать его, как говорится, не с чего, а уплата НДС за счет собственных средств налогового агента Налоговым кодексом не предусмотрена).

Например, налоговый агент не перечислял арендную плату в течение года, исчислять НДС в бюджет в указанный промежуток времени он не обязан (Письмо ФНС России от 06.04.2011 N КЕ-4-3/5402@). Исчисление суммы налога производится налоговым агентом в момент оплаты (в полном объеме или при частичной оплате) услуг по аренде имущества субъекта Российской Федерации, оказываемых органом исполнительной власти субъекта Российской Федерации (Письмо Минфина России от 18.05.2012 N 03-07-11/146).

К сведению. Справедливости ради отметим, что в судебной практике есть примеры, свидетельствующие о том, что обязанности налогового агента при аренде госимущества следует выполнять независимо от того, перечислены средства арендодателю или нет. Такой подход основан прежде всего на том, что ст. 167 НК РФ (о моменте определения налоговой базы по НДС) не содержит исключений в отношении налоговых агентов, указанных в п. 3 ст. 161 НК РФ <4>. Порядок и сроки уплаты НДС установлены налоговым законодательством и не могут быть изменены сторонами <5>.

--------------------------------

<4> Например, Постановление ФАС ЗСО от 05.11.2008 N Ф04-6761/2008(15404-А67-42) по делу N А67-257/2008 (Определением ВАС РФ от 12.03.2009 N ВАС-2218/09 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора).

<5> Постановление ФАС СЗО от 21.06.2004 по делу N А26-128/04-29.

Однако в отношении неденежных форм расчетов (при которых, казалось бы, подход должен быть таким же: без оплаты арендных услуг "живыми" деньгами у арендатора нет возможности выполнить обязанности налогового агента) Минфин рассуждает иначе. По мнению ведомства, такая форма оплаты не освобождает арендатора как налогового агента от необходимости удержать и перечислить в бюджет НДС (Письма от 18.03.2011 N 03-07-11/60, от 16.04.2008 N 03-07-11/147). Впрочем, это полностью соответствует п. 15 Правил ведения книги продаж.

Уплачиваем налог в бюджет, представляем налоговую декларацию

Положения Налогового кодекса не предусматривают каких-либо особенностей в отношении сроков уплаты НДС арендаторами госимущества, исполняющими обязанности налоговых агентов. В этой связи исчисленный НДС уплачивается в бюджет в общем порядке (абз. 1 п. 1 ст. 174 НК РФ) - за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (Письма Минфина России от 03.08.2010 N 03-07-11/337, ФНС России от 13.09.2011 N ЕД-4-3/14814@).

Помимо уплаты налога в бюджет, налоговые агенты представляют в налоговый орган (в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом) декларацию по НДС <6>.

--------------------------------

<6> Форма декларации утверждена Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

К сведению. Налоговые агенты, не являющиеся плательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, вправе представить декларацию по НДС на бумажном носителе (абз. 2 п. 5 ст. 174 НК РФ, пп. 2 п. 5 Порядка заполнения декларации по НДС <7>). ФНС подтверждает данный момент <8>.

--------------------------------

<7> Приложение 2 к Приказу ФНС России от 29.10.2014 N ММВ-7-3/558@.

<8> См. например, Письма от 30.01.2015 N ОА-4-17/1350@, от 08.04.2015 N ГД-4-3/5880@, от 26.02.2014 N ГД-3-3/780@.

И тут у нашего крымского предпринимателя - арендатора муниципального имущества - вновь возник вопрос: надо ли ему отражать в декларации по НДС налог, который не удерживался и не перечислялся (в соответствии с п. 4 ст. 173 НК РФ) в бюджет? (Арендные платежи не перечислялись ввиду возникших трудностей в финансовом положении арендатора.)

Ответ (с учетом представленных выше рассуждений) уже понятен: в случае если арендные платежи арендодателю не перечислялись, обязанностей налогового агента до момента погашения задолженности по аренде у арендатора не возникает. Иными словами, при отсутствии оплаты аренды налоговый агент не составляет счет-фактуру, не исчисляет и не уплачивает в бюджет НДС. Отражать налог в разд. 2 декларации, соответственно, не надо.

Обратите внимание! Согласно п. 21 Постановления Пленума ВАС РФ от 30.07.2013 N 57 предусмотренное ст. 123 НК РФ правонарушение может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать соответствующую сумму у налогоплательщика из выплачиваемых ему денежных средств.

Но и вычет "агентского" НДС в такой ситуации предприниматель (плательщик НДС) применить не вправе. Точнее, вычет будет отсрочен до тех пор, покуда не будет произведено исчисление, удержание и уплата налога в бюджет.

Налоговый вычет "агентского" НДС

Удержанный из доходов арендодателя и перечисленный в бюджет налог арендаторы вправе заявить к вычету (п. 3 ст. 171 НК РФ).

Данная норма НК РФ применяется при условии, что услуги аренды были приобретены налоговыми агентами, являющимися плательщиками НДС ("спецрежимники" и "освобожденцы" по ст. ст. 145 и 145.1 НК РФ воспользоваться вычетом не вправе), для целей, указанных в п. 2 ст. 171 НК РФ, и при их приобретении НДС был уплачен в соответствии с нормами гл. 21 НК РФ.

В силу п. 1 ст. 172 НК РФ вычеты производятся на основании счетов-фактур (в книге покупок регистрируется тот же счет-фактура, который налоговый агент выписал себе при исчислении НДС, - п. 23 Правил ведения книги покупок <9>) и документов, подтверждающих фактическую уплату в бюджет сумм НДС, после принятия на учет услуг аренды (Письмо Минфина России от 26.01.2015 N 03-07-11/2136).

--------------------------------

<9> Приложение 4 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Если налоговый агент предварительно оплатил аренду госимущества, перечислил НДС в бюджет, выписал себе счет-фактуру, воспользоваться вычетом по этому документу в указанной в нем сумме налога сразу не получится. Принять к вычету начисленный с предоплаты налог можно только в том налоговом периоде, в котором услуги аренды приняты к учету, что подтверждено соответствующим документом - актом оказанных услуг (см. Письма Минфина России от 21.06.2013 N 03-07-08/23545, ФНС России от 12.08.2009 N ШС-22-3/634@, Решение ВАС РФ от 12.09.2013 N 10992/13).

Впрочем, и при отсутствии предварительной оплаты услуг по аренде госимущества в отношении вычета НДС руку нужно держать на пульсе. В частности, учитывать позицию, изложенную в Письме ФНС России от 13.09.2011 N ЕД-4-3/14814@: поскольку уплата налога, исчисленного покупателем - налоговым агентом при приобретении услуг по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества за соответствующий налоговый период, производится в следующем налоговом периоде, в том же периоде возникает и право на вычет уплаченной суммы налога при соблюдении установленных законодательством условий.

Кстати, схожий вывод следует из Контрольных соотношений показателей налоговой декларации по НДС, установленных Письмом ФНС России от 23.03.2015 N ГД-4-3/4550@.

Пример. Индивидуальный предприниматель Иванов Е.В. арендует муниципальное имущество. Арендная плата установлена в сумме 59 000 руб. в месяц (в том числе НДС - 9000 руб.).

Предположим, что платежи производятся раз в квартал в последний день месяца. В марте коммерсант оплатил квартальную аренду - 150 000 руб. (за минусом удержанного из доходов арендодателя исчисленного НДС в сумме 27 000 руб.).

Как отразить (по части начисления и вычета) НДС в декларации при условии, что:

- коммерсант применяет традиционную систему налогообложения (вариант 1);

- коммерсант применяет специальный налоговый режим (вариант 2)?

Заполняя разд. 2 декларации по НДС за I квартал, налоговый агент (при обоих вариантах) отражает по строке 060 сумму НДС к уплате - 27 000 руб. Налог перечисляется в бюджет равными платежами (по 9000 руб.) в установленные НК РФ сроки - до 25.04, 25.05, 25.06.

Перечисленная сумма налога может быть заявлена к вычету только налоговыми агентами - плательщиками НДС. Соответственно, коммерсант (вариант 1) в силу п. 38.14 Порядка заполнения декларации по НДС отразит налог по строке 080 разд. 3 декларации по НДС за II квартал.

Для варианта 2: поскольку ИП применяет специальный налоговый режим, воспользоваться вычетом уплаченного налога он не сможет. Строку 080 разд. 3 декларации он не заполняет.

Если ИП - налоговый агент применяет, например, УСНО с объектом налогообложения "доходы минус расходы", то сумму НДС он учтет в расходах на основании пп. 8 п. 1 ст. 346.16 НК РФ.

А как быть в случае, если арендатор перечислил и арендную плату арендодателю, и НДС с нее в бюджет одновременно? Можно ли воспользоваться налоговым вычетом сразу, в этом же налоговом периоде (иными словами, отразить НДС к начислению и вычету в одной налоговой декларации)?

На наш взгляд, препятствий тому нет, ведь все условия для вычета "агентского" НДС соблюдены. Да и суды соглашаются с таким подходом <10>.

--------------------------------

<10> См. например, Постановления ФАС СКО от 21.08.2008 N Ф08-4930/2008 по делу N А32-3620/2008-58/49 (поддержано Определением ВАС РФ от 25.07.2008 N 9235/08), ФАС ЗСО от 04.10.2010 по делу N А27-1511/2010, ФАС МО от 28.09.2010 N КА-А40/11111-10 по делу N А40-158401/09-80-1242 и др.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: