Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш портал. У нас присутствует можество литературы разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Решение о ликвидации ооо образец один учредитель" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Администратор: Татьяна, имущество передается по акту приемки-передачи, и регистрируется в соответствующих органах, в зависимости от вида имущества. Администратор: Наталья, с момента получения обществом заявление о выходе, он больше не является участником. Обязано ли общество выплатить ему 60 от стоимости основных средств. Администратор: Елена, при преимущественном праве нотариально удостоверять договор не .

Комментарии к Книге Решение о ликвидации ооо образец один учредитель:

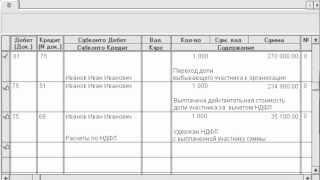

Составление промежуточного баланса (ПЛБ). Проводится полная инвентаризация имущества, стоящего на балансе предприятия. Затем ликвидаторы на основании финансового отчета составляют ПЛБ, который утверждается на собрании учредителей или единственным участником по установленной форме 15003. Промежуточный баланс направляется в налоговую инспекцию, которая при необходимости назначает дату проверки поданных сведений.

С этого момента проводится расчет с кредиторами в установленном законодательством порядке. Если средств недостаточно, имущество организации продается с публичных торгов для удовлетворения всех поступивших от граждан исков. Оставшаяся после завершения расчетов недвижимость распределяется между учредителями общества. Направление документов в контролирующие органы. Подготовленные пакет документов подается в орган регистрации и территориальное отделение налоговой инспекции, а уведомления о предстоящей процедуре в Пенсионный фонд и ФСС. Данные действия проводятся в течение 3 рабочих дней с момента утверждения решения о закрытии предприятия.

Завершение ликвидации ООО. На завершающем этапе участниками общества составляется и заверяется ликвидационный баланс. К нему прикладываются следующие документы:

- квитанция об оплате госпошлины;

- заявление о ликвидации по форме 16001;

- справка об отсутствии долгов перед ПФР.

Сформированный пакет направляется в регистрирующий орган и через 5 дней предприятие исключается из списков ЕГРЮЛ, а его учредители получают соответствующее свидетельство.

Ликвидация ООО - длительный процесс, который может длиться в среднем 3-12 месяцев. Избежать волокиты и ликвидировать юридическое лицо в минимальные сроки помогут компетентные юристы «Антикризисного центра».

Оглашение решения о ликвидации общества и выявление кредиторов. Ликвидационная комиссия после получения свидетельства о внесении записи начала ликвидации юр. лица в ЕГРЮЛ, публикует в журнале «Вестник государственной регистрации» сообщение о закрытии общества, о порядке и сроках приема заявлений от кредиторов с их претензиями.

Одновременно принимаются другие меры по выявлению кредиторов, которые впоследствии уведомляются в письменном виде о начале ликвидации ООО. На протяжении 2 месяцев с момента выхода опубликованного сообщения кредиторы имеют право предъявить свои материальные притязания ликвидируемому обществу. Подготовка пакета документов. Проводится общее собрание учредителей, на котором принимается единогласное решение о закрытии общества, формируется состав ликвидационной комиссии, устанавливается порядок, способ и сроки ликвидации. Кроме этого, составляются соответствующие уведомления и сообщение о начале проведения процедуры ликвидации юридического лица по установленной форме С-09-4.

Оставьте заявку, и мы бесплатно проконсультируем Вас по вопросу регистрации и ликвидации юр. лиц. Срок 1 день получить копию устава нужно сходу же при регистрации ооо, т.

Срок 1 день получить копию устава нужно сходу же при регистрации ооо, т.

Документ ооо протокол собрания учредителейсоздаётся только один раз при учреждении ооо.

Документ ооо протокол собрания учредителейсоздаётся только один раз при учреждении ооо.

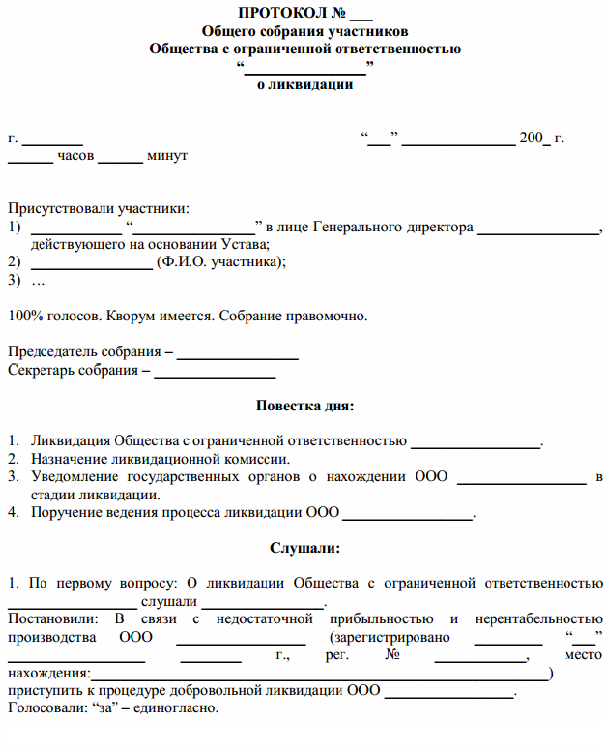

По второму вопросу повестки принято решение устранить общество с ограниченной ответственностью вестник. Можно ли перенести правоотношения по договору каско на нового обладателя автомобиля? В согласовании с новейшей редакцией гк рф, принятие решения по протоколу общего собрания участников ооо с 01.

В связи с томным денежным положением общества принять решение о ликвидации общества с ограниченной ответственностью.  Общее требование к оформлению документов документ, содержащий более 1-го листа, должен быть пронумерован, сшит, и скреплен подписью заявителя.

Общее требование к оформлению документов документ, содержащий более 1-го листа, должен быть пронумерован, сшит, и скреплен подписью заявителя.

По первому вопросу о ликвидации общества с ограниченной ответственностью слушали. Общего собрания участников общества с ограниченной. В случае добровольческой ликвидации ооо, тоже проводится общее собрание участников ооо.

Форма голосования открытое голосование. В обозначенном примере протокола о ликвидации ооо также предусмотрен таковой документ, как лист регистрации участников, нужный для документального закрепления лиц, участвующих в собрании. Протокол о ликвидации является приблизительным, при составлении.

Общества с ограниченной ответственностью.  Из-за того, что их повсевременно путают в запросах поисковиков, появляются странноватые словесные конструкции, вроде протокол собрания учредителей о ликвидации ооо. Если в организации всего один участник, то составляется кроме этого назначается ликвидационная комиссия.

Из-за того, что их повсевременно путают в запросах поисковиков, появляются странноватые словесные конструкции, вроде протокол собрания учредителей о ликвидации ооо. Если в организации всего один участник, то составляется кроме этого назначается ликвидационная комиссия.

На нашем сайте мы подробно описываем процесс ликвидации предприятия по решению собственника имущества, но в последние годы не так редки стали случаи инициирования процесса ликвидации фирмы как регистрирующим органом, так и судом. Рекомендуем всем собственникам предприятия, директорам и юристам прочитать наши статьи, основанные исключительно на правоприменительной практике последних лет, о том почему суды и регистрирующие органы инициирует ликвидацию организаций и чем это зачастую заканчивается. Возможно эти знания помогут в будущем избежать вам больших финансовых потерь. Начало ликвидации компании несет за собой как положительные, так и отрицательные стороны.

Скачать

Решение учредителя ЧУП о ликвидации

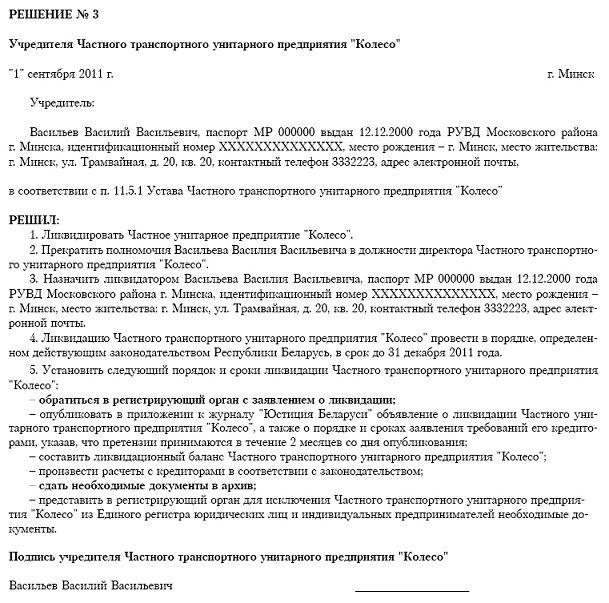

Скачать

Протокол собрания ООО о ликвидации

Скачать

Договор с ликвидатором

Скачать

Заявка на публикацию сообщения о ликвидации

Скачать

Заявление о банкротстве должника

Скачать

Заявление о банкротстве кредитора

Скачать

Реестр требований кредиторов

Скачать

Расчет коэффициентов финансового состояния

17 Декабря 2014

Организация может быть ликвидирована в одном из 2-х случаев:

Указанное следует из положений п. 2 ст. 61 Гражданского кодекса РФ.

Отметим, что с 1 сентября 2014 года положения Гражданского кодекса РФ, в том числе касающиеся порядка ликвидации ООО. будут действовать с учетом изменений, внесенных Федеральным законом от 05.05.2014 N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" (далее – Закон N 99-ФЗ).

Представим этапы ликвидации юридического лица, проводимой в добровольном порядке, наглядно в виде нижеследующей таблицы.

этапы добровольной ликвидации организации согласно редакции Гражданского кодекса РФ, действующей до 1 сентября 2014 года

этапы добровольной ликвидации организации согласно редакции Гражданского кодекса РФ, действующей с 1 сентября 2014 года

1. принятие решения о добровольной ликвидации организации

1. принятие решения о добровольной ликвидации организации

2. расчеты с кредиторами организации

4. регистрация ликвидации организации

Таким образом, из вышеуказанного следует, что Закон N 99-ФЗ не привнес нововведений в общий порядок добровольной ликвидации организаций.

Рассмотрим подробнее порядок действий в случае осуществления каждого из вышеуказанных этапов ликвидации. Представим его ниже в виде сравнительной таблицы.

При этом рассмотрим также положения:

добровольная ликвидация организации согласно редакции Гражданского кодекса РФ, действующей до 1 сентября 2014 года

добровольная ликвидация организации согласно редакции Гражданского кодекса РФ, действующей с 1 сентября 2014 года

Этап 1. Принятие решения о добровольной ликвидации организации

А) Порядок принятия решения о добровольной ликвидации ООО (действует до 1 сентября 2014 года и после 1 сентября 2014 года)

По предложению совета директоров (наблюдательного совета) ООО, исполнительного органа или участника ООО о добровольной ликвидации ООО принимается решение общего собрания участников ООО о добровольной ликвидации ООО (п. 2 ст. 57 Закона N 14- ФЗ).

Принятие решения о ликвидации ООО относится к компетенции общего собрания участников ООО (пп. 11 п. 2 ст. 33 Закона N 14-ФЗ).

В состав вопросов, входящих при принятии решения о добровольной ликвидации ООО, относится принятие решения:

Б) Порядок принятия решения о добровольной ликвидации АО (действует до 1 сентября 2014 года и после 1 сентября 2014 года)

В случае добровольной ликвидации АО совет директоров (наблюдательный совет) ликвидируемого общества выносит на решение общего собрания акционеров вопрос о ликвидации АО.

Принятие решения о ликвидации АО относится к компетенции общего собрания участников АО (пп. 3 п. 1 ст. 48 Закона N 14-ФЗ).

Общее собрание акционеров добровольно ликвидируемого АО принимает решение о ликвидации АО (п. 2 ст. 21 Закона N 208-ФЗ, пп. 3 п. 1 ст. 48 Закона N 208-ФЗ).

В состав вопросов, входящих при принятии решения о добровольной ликвидации АО, относится принятие решения:

Действия после принятия решения о добровольной ликвидации организаций

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 3 ст. 62 Гражданского кодекса РФ).

Для внесения в ЕГРЮЛ сведения о том, что юридическое лицо находится в процессе ликвидации установлена обязанность по незамедлительному письменному сообщению об этом в регистрирующий орган (налоговую инспекцию) для:

Уведомление о ликвидации юридического лица подается по форме N Р15001, утвержденной Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@.

Отметим, что в той же форме N Р15001 уведомляется и о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ).

Отметим, что п. 1 ст. 62 Гражданского кодекса РФ не установлено, какой срок подразумевается под незамедлительным.

Однако, в п. 1 ст. 20 Закона N 129-ФЗ этот срок уточняется. Указано, что он составляет 3 рабочих дня с момента принятия вышеуказанных решений.

Кроме того, плательщики страховых взносов – организации обязаны письменно сообщать в территориальные органы ПФР по месту нахождения организации о своей ликвидации в течение 3-х дней со дня принятия такого решения (пп. 3 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", (далее – Закон N 212-ФЗ)).

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 4 ст. 62 Гражданского кодекса РФ (в редакции Закона N 99-ФЗ).

Для внесения в ЕГРЮЛ сведения о том, что юридическое лицо находится в процессе ликвидации установлена обязанность в течение 3-х рабочих дней после даты принятия данного решения письменно сообщить об этом в регистрирующий орган (налоговую инспекцию) для:

Уведомление о ликвидации юридического лица необходимо подать по форме N Р15001, утвержденной Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@. Никаких изменений в порядке применения Приказа ФНС России от 25.01.2012 N ММВ-7-6/25@ в связи со вступлением в силу Закона N 99-ФЗ на данный момент не предусмотрено. Отметим, что в той же форме N Р15001 уведомляется и о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ).

Кроме того, учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, в течение 3-х рабочих дней после даты принятия данного решения обязаны опубликовать сведения о принятии данного решения в порядке, установленном законом.

Сведения, содержащиеся в ЕГРЮЛ и предназначенные для публикации, а также иные сведения, подлежащие опубликованию в соответствии с законодательством Российской Федерации о государственной регистрации, публикуются в журнале "Вестник государственной регистрации" (Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@).

Отметим, что обязанность плательщиков страховых взносов, предусмотренная пп. 3 п. 3 ст. 28 Закона N 212-ФЗ, по сообщению в письменной форме в территориальный орган ПФР о своей ликвидации в течение 3-х рабочих дней с момента принятия указанного решения сохранится и после вступления в силу Закона N 99-ФЗ. Однако, с 1 января 2015 года эта обязанность будет отменена (Федеральный закон от 28.06.2014 N 188-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования").

Этап 2. Расчеты с кредиторами

Вышеуказанное следует из положений абз. 2 п. 1, п. 2 - п. 5 ст. 63 Гражданского кодекса РФ.

Вышеуказанное следует из положений абз. 2 п. 1, п. 2 – п. 5 ст. 63 Гражданского кодекса РФ.

Этап 3. Расчеты с учредителями

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица (п. 7 ст. 63 Гражданского кодекса РФ).

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица.

При наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов.

Если иное не установлено Гражданским кодексом РФ или другим законом, при ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется в соответствии с уставом некоммерческой организации на цели, для достижения которых она была создана, и (или) на благотворительные цели.

Вышеуказанное следует из положений п. 8 ст. 63 Гражданского кодекса РФ (в редакции Закона N 99-ФЗ).

Распределение имущества ликвидируемого ООО между его участниками (который применяется до 1 сентября 2014 года и не изменится после 1 сентября 2014 года)

Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если имеющегося у ООО имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном капитале ООО.

Вышеуказанное следует из положений ст. 58 Закона N 14-ФЗ.

Распределение имущества ликвидируемого АО между акционерами (который установлен до 1 сентября 2014 года и не изменится после 1 сентября 2014 года)

Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами в следующей очередности:

Распределение имущества каждой очереди осуществляется после полного распределения имущества предыдущей очереди.

Выплата АО определенной уставом общества ликвидационной стоимости по привилегированным акциям определенного типа осуществляется после полной выплаты определенной уставом общества ликвидационной стоимости по привилегированным акциям предыдущей очереди.

Если имеющегося у АО имущества недостаточно для выплаты начисленных, но не выплаченных дивидендов и определенной уставом общества ликвидационной стоимости всем акционерам - владельцам привилегированных акций одного типа, то имущество распределяется между акционерами - владельцами этого типа привилегированных акций пропорционально количеству принадлежащих им акций этого типа.

Вышеуказанное следует из положений ст. 23 Закона N 208-ФЗ.

Этап 4. Регистрация ликвидации организации

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц (п. 8 ст. 63 Гражданского кодекса РФ).

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц (т.е. Законом N 129-ФЗ) (п. 9 ст. 63 Гражданского кодекса РФ в редакции Закона N 99-ФЗ).

Порядок регистрации ликвидации организации (который применяется до 1 сентября 2014 года и будет применяться после 1 сентября 2014 года)

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

Перечень вышеуказанных документов содержится в ст. 21 Закона N 129-ФЗ.

Государственная регистрация при ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган о завершении процесса ликвидации юридического лица не ранее чем через 2 месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации юридического лица.

Документы, предусмотренные ст. 21 Закона N 129-ФЗ, представляются в регистрирующий орган (налоговую инспекцию) после завершения процесса ликвидации юридического лица.

Обратим внимание, что в связи с ликвидацией организации – плательщика страховых взносов может проводиться выездная проверка, осуществляемая, независимо от времени проведения предыдущей проверки. При этом проверяется период, не превышающий 3-х календарных лет, предшествующих календарному году, в котором вынесено решение о проведении проверки (п. 20 ст. 35 Закона N 212-ФЗ).

Также и согласно п. 11 ст. 89 Налогового кодекса РФ в связи с ликвидацией организации-налогоплательщика может проводиться выездная налоговая проверка независимо от времени проведения и предмета предыдущей проверки. В таком случае проверяется период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

При этом налоговый орган обязан заявить свои требования по уплате организацией всех обязательных платежей в бюджет в период:

Отметим, что у налогоплательщиков - ликвидируемых организаций по налогу на добавленную стоимость, налогу на прибыль организаций, налогу на имущество организаций и другим налогам обязанность по уплате соответствующих налогов прекращается с ликвидацией, если иное не Налоговым кодексом РФ (Письмо Минфина РФ от 29.11.2011 N 03-02-07/1-410).

Иванова Елена Николаевна,

Эксперт по налогообложению ООО "Мир Консалтинга".

Министерство финансов опубликовало информационное сообщение с перечнем ситуаций, при которых назначается обязательный аудит бухгалтерской отчётности за 2015 год. Для удобства

Федеральная налоговая служба составила письмо № ЕД-4-2/22729 от 24.12.2015, в котором приведены рекомендации другого ведомства – Федеральной таможенной службы, касающиеся

Федеральная налоговая служба опубликовала сообщение, в котором сказано о разработке новой формы декларации упрощённого типа, объединяющей несколько видов отчётности. Использовать

Федеральная налоговая служба составила ведомственное письмо № БС-3-11/4734@ от 15 декабря 2015 года. В нём представители главного фискального органа страны

Налоговые агенты, предоставившие в территориальные органы ФНС отчётность по форме 2-НДФЛ с ошибками или без информации о своих работниках, будут

Госдума окончательно одобрила законопроект, вводящий для работодателей обязанность предоставления в ПФР целого пакета данных по каждому сотруднику. Так, теперь ПФР

Депутаты Госдумы получили на рассмотрение законопроект авторства Правительства РФ с большим перечнем изменений в Налоговый кодекс. Документ разрабатывался более полугода

Глава Министерства финансов Антон Силуанов на недавнем выступлении отметил, что российские фискальные органы не собираются прибегать к практике ужесточения налоговой

Федеральная налоговая служба опубликовала письмо N ЗН-3-1/4354@ от 19 ноября 2015 года, в котором содержатся некоторые пояснения для налогоплательщиков. В

Своим письмом № 03-07-14/62525 от 30.10.15 Министерство финансов напомнило, что отсутствие статуса ИП не является определяющим фактором при установлении обязанности

Наши новости11 марта в МТПП состоялся Круглый стол, посвященный обсуждению проекта закона города Москвы «Об установлении ставки налога для налогоплательщиков, впервые

Мир Консалтинга зарегистрировала СМИ (средство массовой информации)на свой сайт mkaudit.ru

Аудиторская компания "Мир Консалтинга" успешно прошла проверку и получила положительное заключение по результатам проверки качества аудиторской деятельности и соблюдения профессиональной

В Конгресс-центре ТПП РФ прошла встреча представителей зарубежных партнерских организаций Палаты России, представительств иностранных компаний и юридических фирм с руководителями

Аудиторская компания Мир Консалтинга по итогам открытого конкурса стала аудитором ОАО "Интерспорткомплект"