Категория: Бланки/Образцы

Бухгалтеры в сервисе «Вопрос эксперту » спрашивают: как отразить в 6 НДФЛ за 1 квартал зарплату за декабрь? На этот вопрос мы ответили в статьях «Форма 6-НДФЛ: конкретные примеры на все случаижизни » и «Налоговая карточка поможет вам составить ежеквартальную отчетность по НДФЛ ». Приводим примеры отражения зарплаты за декабрь в 6-НДФЛ из этих статей.

6 НДФЛ зарплата за декабрь: зарплата за декабрь выдана в декабреЕсли в вы выплатили работникам зарплату за декабрь 2015 года в декабре 2015 года, в форме 6-НДФЛ за 1 квартал 2016 года зарплату за декабрь никак показывать не нужно. Ведь форма 6 НДФЛ заполняется по выплатам, которые произведены в 1 квартале.

Поэтому в расчет показателей формы 6 НДФЛ по строкам 020 и 030 раздела 1 декабрьскую зарплату не включайте. Она считается полученной 31 декабря, то есть относится к прошлому году (п. 2 ст. 223 НК РФ).

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

6 НДФЛ зарплата за декабрь: зарплата за декабрь выдана в январеЗарплату за декабрь 2015 года, выданную в первые рабочие дни января 2016 года, включайте в раздел 2 формы 6-НДФЛ за 1 квартал 2016 года так.

В разделе 1 зарплату за декабрь отражать не следует, поскольку в нем указывают лишь начисления отчетного периода. А зарплата за декабрь начислена в 2015 году.

А вот раздел 2 по декабрьской зарплате заполните.

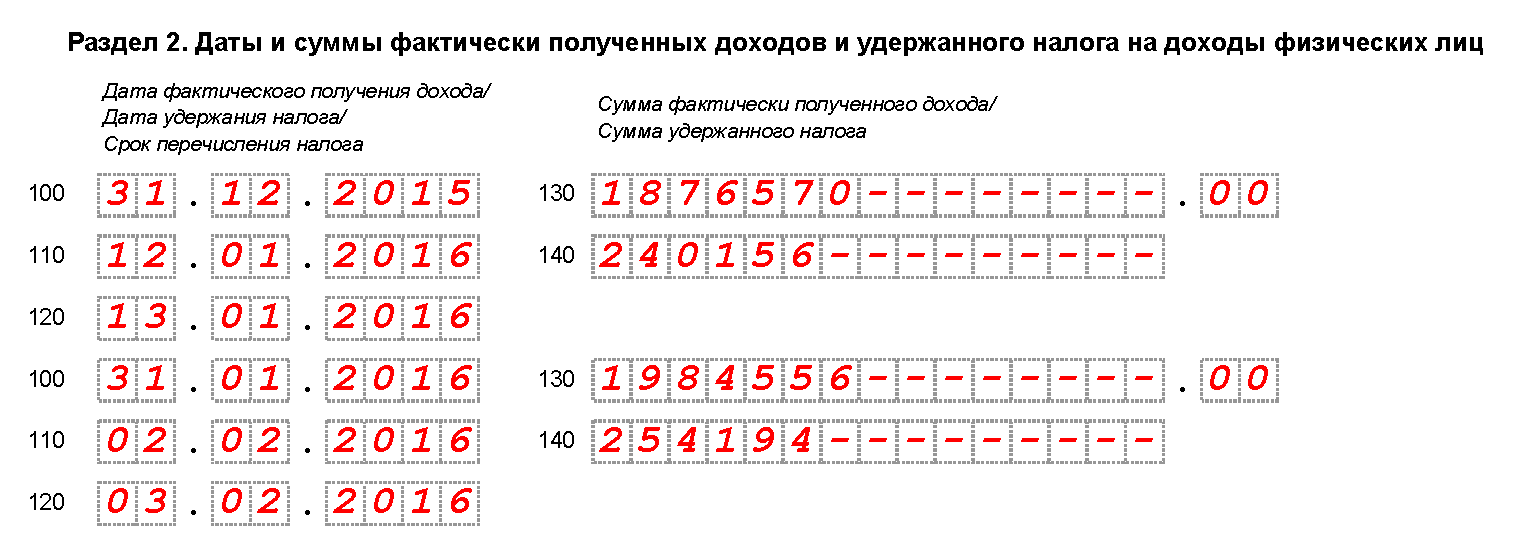

Датой фактического получения дохода в виде зарплаты считается конец месяца (ст. 223 НК РФ). Предположим, что декабрьскую зарплату выплатили 12 января 2016 года. НДФЛ перечислили на следующий день (п. 6 ст. 226 НК РФ). Тогда, в разделе 2 эту операцию отразите так:

Данный вывод подверждается письмом ФНС от 25.02.2016 № БС-4-11/3058@.

Читайте бесплатно в майском номере журнала «Упрощенка» Пример заполнения отчета 6 НДФЛ с выплатами за декабрь

После того как вы составили отчет, проверьте себя. Контрольные соотношения, которыми будут пользоваться налоговики, даны в письме ФНС России от 10.03.2016 № БС-4-11/3852@ .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В какой срок выплатить зарплату за декабрь 2016 года? Когда перечислить аванс за декабрь, а когда вторую часть зарплаты в январе 2017 года с учетом новогодних каникул? Повлияли ли изменения сроков выплаты зарплаты с 3 октября 2016 года на выдачу заработка за декабрь? Ответы на наиболее распространенные вопросы о декабрьской зарплате вы найдете в данной статье.

Сроки выплаты по Трудовому кодексу РФЗаработную плату нужно выдавать не реже двух раз в месяц (ч.6 ст. 136 Трудового кодекса РФ). Точные даты выплаты зарплаты должны быть прописаны в правилах трудового распорядка, коллективном или трудовом договоре. Также см. Срок уплаты НДФЛ с зарплаты за декабрь 2016 года .

С 3 октября 2016 года зарплату нужно выплачивать не позднее 15-го числа после окончания месяца, за который она начислена. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца. Так, к примеру, аванс по зарплате за ноябрь нужно выплатить не позднее 30 ноября, а вторую часть – не позднее 15 декабря 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ».

Если же период между зарплатными выплатами окажется больше 15 дней, то трудовая инспекция вправе оштрафовать работодателя по статье ст. 5.27 КоАП РФ.

Чтобы избежать штрафов, рекомендуем обратить внимание на таблицу о сочетании дней выплаты аванса и зарплаты. Так, допустим, если аванс выдается 25 числа, то зарплату нужно выдать 10 числа. Если аванс 26 числа, то вторая часть – 11 числа и т.д.

Не запутайтесь в новых КБК

На декабрьскую зарплату потребуется начислить страховые взносы и уплатить их январе. См “Уплата страховых взносов за декабрь 2016 года: на каких КБК платить “.

Срок выплаты зарплаты за декабрь 2016 годаЕсли придерживаться обозначенных правил, то заработную плату за декабрь 2016 года работодатели обязаны выплатить в следующие сроки:

Аванс и зарплату нужно выдавать в конкретные даты, которые установлены в правилах трудового распорядка, коллективном или трудовом договоре (ч.6 ст. 136 ТК РФ).

В приведенном примере аванс и получка за декабрь 2016 года выплачены в рабочие дни, которые не выпадают на праздники или выходные (26 декабря – это понедельник, а 11 января – среда). Соответственно, каких-либо проблем в подобной ситуации возникнуть не должно.

Вместе с этим, в январе 2017 года довольного много выходных и праздничных дней. Нужно ли перенести выплату зарплаты января 2017 года на декабрь 2016 года? Остановимся на этих вопросах подробнее. Также см. «Нерабочие праздничные дни 2017 года ».

Если установленный день выплаты совпадает с выходным или нерабочим праздником, зарплату работодатель обязан выдать накануне. Даже если работник находится в отпуске (ч. 8 ст.136 Трудового кодекса РФ).

Какие выплаты произвести в декабре 2016 годаВ декабре 2016 года обязательно нужно выплатить аванс за этот месяц. Более того, непосредственно в декабре может потребоваться выдать и вторую часть декабрьской зарплаты.

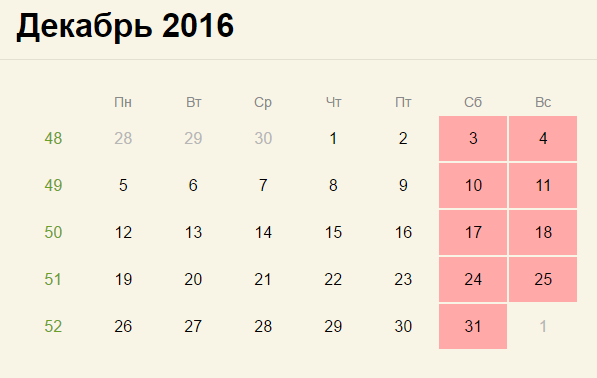

Первая часть: авансСогласно рабочему календарю России на 2016 год, на декабрь выпадает 9 выходных дней: 3, 4, 10, 11, 17, 18, 24, 25 и 31 числа. Государственных праздников и дополнительных нерабочих дней в этом месяце нет.

Как видно, в декабре 2016 года работаем каждую неделю с понедельника по пятницу. Всего – 22 трудовых рабочих дня: 1, 2, 5, 6, 7, 8, 9, 12, 13, 14, 15, 16, 19, 20, 21, 22, 23, 26, 27, 28, 29 и 30 числа. Только в эти дни работодатели обязаны выплатить аванс за декабрь 2016 года (в зависимости от даты, которая прописана в правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре). Если же выплата аванса за декабрь выпадает на выходные, то его нужно выдать накануне. То есть, если трудовым договором выплата аванса предусмотрена, допустим, 24 или 25 числа (суббота и воскресенье), то выдать аванс нужно заранее – 23 декабря 2016 года.

Вторая часть: зарплатаВсего в январе 2017 года 31 календарный день. При этом из них 14 праздничных и выходных ней: 1, 2, 3, 4, 5, 6, 7, 8, 14, 15, 21, 22, 28 и 29 января. См. «Новогодние праздники 2017: как отдыхаем ».

Трудовых рабочих дней в январе всего 17: 9, 10, 11, 12, 13, 16, 17, 18, 19, 20, 23, 24, 25, 26, 27, 30 и 31 число. Именно в в эти дни работодатели вправе выдать вторую часть заработной платы за декабрь 2016 года. Но как же быть, если выдача второй части зарплаты за декабрь 2016 выпадает на новогодние каникулы с 1 по 8 января 2017 года? В таком случае окончательный расчет по декабрьской зарплате произведите не позднее 30 декабря 2016 года (это пятница).

Полностью рассчитаться по декабрьской зарплате до 30 декабря 2016 года нужно с теми работникам, кому выплата аванса установлена в период с 16 по 23 декабря января. Ведь если аванс полагается в этот период, то выплата зарплаты выпадает именно на нерабочий период с 31 декабря по 8 января. Поэтому всю зарплату и нужно выдать до новогодних праздников.

В таблице мы привели конкретное сочетание дат выдачи аванса и зарплаты в декабре 2016 года. То есть, примеру, если аванс за декабрь вы выдали 16 декабря, то вторую часть выдайте не позднее 30 декабря 2016 года и т.д.

В январе 2017 года можно выдать зарплату за декабрь, только если выплата аванса предусмотрена в период с 24 по 30 декабря 2016 года, а вторая часть – с 9 по 15 января 2017 года.

Пример.

Трудовым договором предусмотрено, что первая часть зарплаты за отработанный месяц работнику полагается 25 числа месяца, а вторая – 10 числа. В таком случае аванс за декабрь 2016 года выплатите 23 декабря 2016 года, а зарплату – 10 января 2017 года.

Вправе ли работодатели выплатить всю заработную плату за декабрь 2016 года до наступления Нового 2017 года? Ведь многие работники очень рассчитывают на это, чтобы к Новому году и на новогодние каникулы в их распоряжении было больше денег. Да, такое возможно! Работодатель может пойти навстречу работникам и выплатить им зарплату за декабрь 2016 года до новогодних каникул. Причем так можно поступить, даже если выплата второй части декабрьской зарплаты не попадает не новогодние каникулы в январе 2017 года. Также см. “Приказ о досрочной выплате зарплаты за декабрь 2016 года: образцы “.

Трудовым кодексом РФ установлена ответственность за задержку выплаты заработной платы работникам. Если же заработная плата будет выплачена ранее, это не нарушает прав работников. Следовательно, работодатель не может быть привлечен к ответственности за досрочную выплату декабрьской зарплаты.

Всю декабрьскую зарплату можно выдать в декабре 2016 года в один день. Например, в день выплаты аванса. Совсем не обязательно, аванс выплачивать, например, 16 декабря 2016, а потом ждать 30 декабря для выплаты второй части заработка. Однако этот вопрос остается на усмотрение работодателя.

Способ выплаты зарплатыЗарплату работникам за декабрь 2016 года выплатите тем способом, который установлен трудовым или коллективным договором либо в правилах внутреннего трудового распорядка:

При этом рекомендуем иметь в виду, что срок зачисления денег на карты работников зависит от длительности операционного дня банка и от того, когда организация перечислила деньги. Точные сроки зачисления, безусловно, должны быть закреплены в договоре на обслуживание банковских карт. Чаще всего, деньги поступают на карточные счета на следующий день после того, как организация их перечислила. Таким образом, чтобы работники получили зарплату за декабрь, например, 30 декабря, то платежное поручение в банк имеет смысл представить не позднее 29 декабря 2016 года.

На наш взгляд, не стоит откладывать платежи непосредственно на 30 декабря. Дело в том, что в конце года банки проводят очень много платежек. Более того, 31 число – это нерабочий день. Поэтому, не исключено, что платеж не успеют обработать, если сдать платежку в банк непосредственно 30 декабря.

Когда выдавать расчетный листокПри выплате зарплаты за вторую часть декабря 2016 года работнику следует выдать расчетный листок по форме, утвержденной приказом директора (ч. 2 ст. 136 ТК РФ). В расчетном листке должны быть указаны (ч. 1 ст. 136 ТК РФ):

Соответственно, если вторую часть зарплаты за декабрь выплачиваете декабре, то и расчетный листок нужно выдайте в декабре 2016 гола. Если же вторую часть з/п за декабрь перечислили в январе 2017 года, то и расчетный лист выдайте в этом месяце.

29 февраля 2016

ФНС России разъяснила некоторые вопросы связанные с заполнением, а также порядком сдачи расчета налога, исчисленного и удержанного налоговым агентом по форме 6-НДФЛ (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058@ "В отношении заполнения и представления формы 6-НДФЛ ").

ФНС России разъяснила некоторые вопросы связанные с заполнением, а также порядком сдачи расчета налога, исчисленного и удержанного налоговым агентом по форме 6-НДФЛ (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058@ "В отношении заполнения и представления формы 6-НДФЛ ").

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

В частности, налоговики разобрали ситуацию, когда сроки исчисления и удержания налога приходятся на разные кварталы или даже годы. Например, это касается зарплаты, начисленной в марте (декабре), а выплаченной в апреле (январе следующего года).

Так, налоговики напомнили, что расчет по форме 6-НДФЛ заполняется на отчетную дату. Соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

В ситуации, когда зарплата за прошлый месяц (март), выплачена в следующем месяце (апреле), к примеру 5 апреля 2016 года, а НДФЛ перечислен 6 апреля 2016 года, при заполнении формы 6-НДФЛ действовать нужно так. Налоговый агент отражает данную операцию в разделе 1 за первый квартал 2016 года. При этом налоговый агент вправе не отражать операцию в разделе 2 расчета за первый квартал. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие.

Таким образом, в расчете 6-НДФЛ за полугодие по строке 100 "Дата фактического получения дохода" следует указать 31 марта 2016 года. Ведь датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ ). По строке 110 "Дата удержания налога" нужно поставить дату 5 апреля 2016 года, а по строке 120 "Срок перечисления налога" – 6 апреля 2016 года.

Аналогичным образом следует заполнять 6-НДФЛ, когда выплата декабрьской зарплаты приходится на январь. Например, зарплата за декабрь 2015 года, выплаченная 12 января 2016 года, в разделе 1 расчета 6-НДФЛ за первый квартал 2016 года не отражается, а в разделе 2 проставляются соответствующие даты и суммовые показатели, соответствующие доходу и удержанному налогу.

Напомним, что 6-НДФЛ – это новая форма, отчитываться по которой налоговые агенты должны начиная с первого квартала 2016 года. Впервые сдать ее в налоговую инспекцию нужно до 4 мая 2016 года включительно (п. 7 ст. 6.1. п. 2 ст. 230 НК РФ ). Чтобы не пропустить этот срок, рекомендуем сохранить в закладки наш Календарь бухгалтера .

Представлять форму 6-НДФЛ налоговые агенты по общему правилу должны по месту своего учета (п. 2 ст. 230 НК РФ ). А вот компании с обособленными подразделениями сдают расчет в налоговый орган по месту учета таких подразделений, напомнили налоговики. Отчитываются они об удержанных и исчисленных суммах НДФЛ в отношении работников подразделений и физлиц, с которыми в нем были заключены договора гражданско-правового характера.

Разъяснили специалисты ФНС России и порядок сдачи расчета крупнейшими налогоплательщиками с обособленными подразделениями. Они должны заполнять форму 6-НДФЛ отдельно по каждому такому подразделению а вот сдавать ее такие компании вправе либо по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников подразделений по месту учета такого подразделения.

Отметим также, что представлять расчет по форме 6-НДФЛ нужно в электронной форме. На бумажных носителях сделать это могут только налоговые агенты, доходы от которых в налоговом периоде получили до 25 физических лиц (п. 2 ст. 230 НК РФ ).

Директор департамента внутреннего аудита ООО «Комо»

При выдаче заработной платы, не полученной ко дню смерти работника, можно столкнуться с множеством сложных ситуаций, требующих скорейшего разрешения. Проблемы вызваны, главным образом, тем, что некоторые вопросы выплат находятся на стыке трудового, гражданского и семейного законодательства. Различные аспекты выдачи заработной платы умершего работника стали предметом рассмотрения настоящей статьи.

Смерть работника является самостоятельным основанием прекращения трудового договора (п. 6 ч. 1 ст. 83 ТК РФ), и у работодателя возникает та же обязанность произвести окончательный расчет, как и при увольнении работника.

Выплата зарплаты умершего работника родственникамСтатьей 141 ТК РФ установлено, что заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. При этом выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

В случае задержки выплаты родственникам заработной платы членам семьи денег, причитающейсяихся умершему работнику, они могут пожаловаться в Государственную инспекцию труда, которая, в свою очередь, может потребовать от вас начислить проценты в размере 1/300 ставки рефинансирования ЦБ РФ на всю задержанную сумму за каждый день просрочки (ст. 236 ТК РФ).

В статье 141 ТК РФ указывается на то, что выдача заработной платы производится после подачи работодателю соответствующих документов. О каких документах идет речь?

Для выдачи причитающихся выплат работодатель должен затребовать у получателя следующие документы.

1. Документ, удостоверяющий личность;

2. Письменное заявление на выдачу денег выплату зарплаты умершего работника;

3. Копию свидетельства о смерти работника (по форме, утв. постановлением Правительства РФ от 06.07.1998 № 709 «О мерах по реализации Федерального закона "Об актах гражданского состояния"»);

4. Документ, подтверждающий, что получатель является членом семьи умершего или иждивенцем.

Обратите внимание! Для московских работодателей установлен особый размер пеней - не ниже 1/200 ставки рефинансирования ЦБ РФ (п. 3.8 Московского трехстороннего Соглашения от 30.11.2011 на 2012 год между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей)

В рассматриваемом случае такими документами для члена семьи будут, например, свидетельство о заключении брака, свидетельство о рождении, формы которых утверждены постановлением Правительства РФ от 06.07.1998 № 709 «О мерах по реализации Федерального закона "Об актах гражданского состояния"».

Выплаты, которые должны войти в состав заработной платы умершего работникаВ состав выплат, причитающихся умершему работнику и выплачиваемых члену семьи, работодатель должен включить:

Такой состав выплат предусмотрен ст. 141, 127 и 129 ТК РФ; п. 33 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169 и действующих в части, не противоречащей ТК РФ, ч. 5 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

При этом учтите, что если умерший работник отгулял отпуск авансом до окончания того рабочего года, за который он был предоставлен, то работодатель не может удержать выплаченные отпускные за неотработанные дни (ч. 2 ст. 137 ТК РФ).

За выдачей заработной платы, не полученной ко дню смерти нашего сотрудника, обратился его отец. Может ли он претендовать на соответствующие выплаты, если мы знаем, что умерший работник проживал совместно с родителями жены?

В соответствии со ст. 2 Семейного кодекса РФ (далее - СК РФ) к членам семьи относятся супруги, родители и дети (либо усыновители и усыновленные).

Арбитражная практика подтверждает, что СК РФ не устанавливает ограничения, позволяющего отнести к членам семьи родителей только одного супруга, и рассматривает семью как единое целое, поэтому в состав семьи входят как родители мужа, так и родители жены (см. например, постановления ФАС Северо-Западного округа от 22.12.2010 по делу № А56-14851/2010, ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О по делу № А40-59215/07-129-352).

Согласно п. 1 ст. 1183 Гражданского кодекса РФ (далее - ГК РФ) право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве

средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

При этом требования наследников о выплате денежных сумм, подлежавших выплате работнику, но не полученных им при жизни по какой-либо причине, должны быть предъявлены обязанным лицам (в частности, работодателю) в течение четырех месяцев со дня открытия наследства (п. 2 ст. 1183 ГК РФ). Днем открытия наследства считается день смерти гражданина, день вступления в законную силу решения суда об объявлении умершим либо день смерти, установленный в решении суда.

Отметим, что положения ст. 141 ТК РФ вступают в противоречие с нормами п. 1 ст. 1183 ГК РФ, которая посвящена наследованию невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, и среди таких сумм прямо поименована заработная плата. Противоречие состоит в том, что ГК РФ говорит о членах семьи, проживавших совместно с умершим, в то время как Трудовым кодексом РФ условие совместного проживания не предусмотрено. По правилам ч. 3 ст. 5 ТК РФ нормы трудового права, содержащиеся в иных федеральных законах, должны соответствовать Трудовому кодексу РФ, следовательно, в данном случае соответствующее положение п. 1 ст. 1183 ГК РФ об условии совместного проживания членов семьи не применяется. Соответственно, отец умершего работника имеет право на получение выплат как член семьи работника даже тогда, когда он с ним не проживал.

Итак, заработная плата, не полученная ко дню смерти работника, выплачивается не по правилам, предусмотренным п. 1 ст. 1183 ГК РФ, а в соответствии со ст. 141 ТК РФ, поскольку ТК РФ устанавливает специальные условия и правила ее выплаты (п. 68 постановления Пленума Верховного суда РФ от 29.05.2012 № 9 «О судебной практике по делам о наследовании»).

Мнение экспертаВ соответствии со ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Наибольшая проблема при практическом применении этой нормы - выяснить, кто является членами семьи умершего.

К сожалению, ТК РФ не содержит определения членов семьи и иждивенцев, которым может выдаваться зарплата, поэтому работодатели довольно часто ошибочно выдают ее любому родственнику умершего работника независимо от степени родства (и даже наличия подтверждающих родство документов). Однако это нельзя признать правильным.

В соответствии со ст. 2 СК РФ к членам семьи относятся: супруг, родители (усыновители) и дети (в том числе усыновленные). Полагаем, что другим родственникам заработную плату можно выплачивать только при отсутствии у умершего работника указанных членов семьи.

ТК РФ не содержит указание на то, кому должна быть выплачена причитающаяся умершему работнику заработная плата, если обращаются несколько родственников и (или) иждивенцев, поэтому она может быть выдана любому из них или первому, кто обратился за выплатой. На практике, как правило, зарплата выплачивается тому лицу, которое представит оригинал свидетельства о смерти.

За выплатой заработной платы, не полученной ко дню смерти сотрудника, обратились одновременно его мать и его супруга. Кому нужно выплатить зарплату работника, ведь обе женщины имеют равные права на ее получение?

В такой ситуации, действительно, оба заявителя имеют равные права на получение соответствующих выплат.

Однако ТК РФ не содержит каких-либо правил, позволяющих разделить не полученную ко дню смерти сумму между несколькими лицами, обратившимися с требованием о ее выплате и имеющими право на это. Полагаем, что в такой ситуации вопрос должен решаться по соглашению между заявителями, а при отсутствии согласия между женой и матерью умершего работника - в судебном порядке.

Полагаем также, что в случае если заявления и соответствующие документы для получения выплат поданы женой и матерью умершего работника одновременно, а работодатель выплатил зарплату только одному из членов семьи, то другой член семьи вправе обратиться с иском к последнему с требованием о взыскании части сумм заработной платы.

Может сложиться и такая ситуация, когда за заработной платой умершего работника никто не обращается. В то же время законодательство РФ не обязывает работодателя разыскивать членов семьи умершего, а также устанавливать факт их отсутствия. Члены семьи или наследники должны сами обратиться к работодателю за соответствующими выплатами.

В таких случаях невостребованные суммы нужно задепонировать. Алгоритм действий при этом следующий.

Шаг 1. В платежной (расчетно-платежной) ведомости по форме Т-49 (утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты») напротив фамилии работника надо поставить штамп или сделать отметку от руки «Депонировано».

Шаг 2. В конце документа нужно сделать запись о подлежащих депонированию суммах.

Шаг 3. Составить реестр депонированных сумм (в нем необходимо указать табельный номер работника, его данные, депонированную сумму).

Шаг 4. Депонированную сумму сдать в банк или внести в депозит государственного нотариуса по месту открытия наследства, после чего обязанность работодателя относительно выплаты будет выполнена.