Категория: Бланки/Образцы

Наряду с журналами бланки по охране труда составляют документальную базу, позволяющую контролировать соблюдение техники безопасности при выполнении работниками своих трудовых функций. Бланки помогают фиксировать события, и составлять отчетность для руководства и для контролирующих органов. Такие бланки имеют юридический вес и могут использоваться в качестве доказательств в спорных ситуациях, касающихся охраны труда.

Для каждой организации существует свой список бланков и журналов по охране труда. Этот список может изменяться, расширяться и дополняться в зависимости от динамики потребностей. Все необходимые для работы бланки вы можете найти в нашем каталоге.

Магазин Сити Бланк предлагает следующие бланки по охране труда: акты, ведомости, допуски, заключения, извещения, карточки, наряд-допуски, планы, предписания, протоколы и др. У нас можно заказать печать индивидуального бланка по специфическим требованиям покупателя.

Формы многих бланков регламентируются принятыми положениями или соответствующими законами и изготавливаются в полном соответствии с этими нормативными документами. Унифицированная форма бланка – это устоявшееся понятие, которое означает оптимизацию документа под нужды конкретной сферы деятельности. Это также формирование однотипности, единообразия формы. Стандартизации подлежит как содержание, так и вид бланка.

Такие процедуры проводятся для сокращения общего количества бумаг, их качественного улучшения. Единый формат бланка облегчает работу с ним, ускоряет обработку человеком. Стандартизация в некоторой степени способствует сокращению фальсификаций, что весьма важно в сфере охраны труда.

В магазине Сити Бланк все бланки можно заказать в неограниченном количестве. Наша типография в короткие сроки может изготовить любой тираж. К работе над вашим заказом мы приступаем в день его поступления.

При заказе продукции обратите внимание на количество экземпляров в товарной позиции. Многие бланки по ОТ продаются поштучно, другие же производятся только партиями, например в 100 шт. Это обусловлено размерами самого изделия.

Бланки по охране труда, как правило, среди прочей информации содержат реквизиты. Внесение этих данных от руки может быть весьма трудоемким процессом. По вашему заказу любая нужная информация может вноситься в бланк по охране труда печатным способом. Это сэкономит время при заполнении.

Для учета движения малоценных и быстроизнашивающихся предметов используются типовые формы первичных документов, утвержденные Приказом Министерства статистики Украины №145 от 22.05.96 г. (ТФ №МШ-1-МШ-8); Приказом Министерства статистика Украины №193 от 21.06.96 г. (ТФ № М-4, М-8, М-9, М-11, М-12):

МШ-1 "Ведомость о возвращении (извлечение) постоянного запаса инструментов (приспособлений)

МШ-2 "Карточка учета малоценных и быстроизнашивающихся предметов";

МШ-3 "Заказ на ремонт или заточку инструментов (приспособлений)";

МШ-4 "Акт выбытия МБП";

МШ-5 "Акт на списание инструментов (приспособлений) и их обмен на пригодные";

МШ-6 "Личная карточка учета спецодежды, спецвзутгя и средств защиты";

МШ-7 "Ведомость учета выдачи (возврата) спецодежды и спецобуви";

МШ-8 "Акт списания МБП";

М-4 "Приходный ордер";

М-8 "Лимитно-заборная карта (на одно название материала и многократный отпуск)";

М-9 «Лимитно-заборная карта (для многократного отпуска 2-5 наименований материалов";

М-11 "Накладная-требование на отпуск материалов (внутреннее перемещение материалов)";

М-12 "Карточка складского учета материалов".

Рассмотрим одну из них. Типовая форма № МБ-6 "Личная карточка учета спецодежды, спецобуви и средств", утвержденная приказом Министерства статистики Украины №145 от 22.05.96 г. В этой форме указываются: фамилия, имя и отчество, табельный номер, цех, участок, отдел, профессия, должность, дата приема на работу, дата изменения профессии (должности), пол, рост; размеры - одежды, обуви, головного убора и прочего, предусмотренного утвержденными нормами, - наименование спецодежды, спецобуви и средств, параграф норм, единица измерения, количество, срок службы. На обратной стороне типовой формы № МБ-6 сказывается выдача и возврат спецодежды, спецобуви и мер предосторожности.

При автоматизированной обработке данных с учета МБП личная карточка не ведется.

Основными задачами учета МБП есть;

1) определение первоначальной стоимости приобретенных МБП;

2) контроль за хранением их как в период нахождения на складе, так и в период эксплуатации в цехах, отделах предприятия;

3) контроль за правильностью использования МБП при их эксплуатации;

4) выявление износа (амортизации) МБП за время их эксплуатации, а также правильное отнесение этого износа (амортизации) на расходы предприятия каждого периода.

Какие же общие пути решения этих задач?

Определение первоначальной (справедливой) стоимости приобретенных МБП обеспечивается организацией учета их заготовки и приобретения.

Учет и контроль за хранением и использованием МБПКонтроль за хранением МБП путем учета их наличия и движения по местам хранения - на складах, в кладовых, по материально ответственным лицам. Инструмент, спецодежда, спецвзутгя т.д. выданные на руки работникам для длительного пользования, учитываются по каждому рабочим отдельно.

Учет инвентаря, переданного в эксплуатацию, обеспечивается путем ведения описания этого инвентаря за каждым лицом, отвечающим за хранение малоценного инвентаря.

Контроль за правильным использованием малоценных предметов, находящихся в эксплуатации, осуществляется аналогично.

Следует иметь в виду, что к МБП относятся различные мелкие предметы, которые могут в связи с неряшливым отношением к ним сделаться ранее установленного срока в негодность. Отсюда возможны случаи незаконного списания отдельных предметов за счет предприятия. Работник бухгалтерского учета должен тщательно проверять соответствие принятых им активов на списывание МБП, пришедших в негодность. Выявление износа (амортизации) МБП, находящихся в эксплуатации, и отнесения его на расходы предприятия обеспечивается определенной Учетной политикой предприятия.

Учет МБП на складах ведется количественный за их номенклатурным номерам. Этот учет алогичный учета материалов на складе.

В бухгалтерии предприятия составляют групувальни сведения поступления МБП, сч. №22, таким же образом, как и групувальни сведения поступления производственных запасов (субсчета №№201,202 и др. Счета №20 "Производственные запасы"), а также ведут сортовую оборотную ведомость аналитического учета.

Отпуск инструмента в эксплуатацию осуществляется на основе накладной-требованием цехов или физических лиц (табл. 4.18). В бухгалтерии эти Накладные-требования вносятся в групувальних сведения с целью синтетического учета.

Отпуск рабочим инструментов и других МБП в длительное пользование оформляется выпиской "Требования" в двух экземплярах.

Списание МБП, пришедших в негодность, оформляется "Актом на списание МБП" (типовая форма ЛШШП-8) (табл. 4.19).

Данные первичного учета МБП обобщаются в оборотных ведомостях. Таким образом, существующая совокупность форм первичной документации по учету МБП дает возможность построения такой системы учета, соответствующей масштабам предприятия, его организационно-структурной форме, объективным условиям функционирования.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Количество документов, соответствующих вашему запросу: 30

Приобретение МБП. оприходование и выдача в эксплуатацию

17 июля 2015 A Аналитические материалы / Статья

). Бухгалтерские проводки при оприходовании приобретенных малоценных и быстроизнашивающихся предметов (далее — МБП ) предусмотрены Типичной корреспонденцией субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами бюджетных учреждений, приведенной в приложении 2 к Плану счетов.

Как в учете отразить продажу МБП. бывших в эксплуатации

16 июля 2015 A Аналитические материалы / Статья

Как в учете отразить продажу МБП. бывших в эксплуатации Предприятие решило реализовать МБП. которые учитывались на счете 22 и были в использовании. Как отразить операцию по их реализации? Какая база обложения НДС? Характеристики МБП. влияющие на последующую продажу Прежде всего остановимся на том.

Минфин разъяснил особенности списания запасов и МБП бюджетниками

18 декабря 2013 H Новости

сумму уменьшения балансовой стоимости таких запасов уменьшается результат выполнения сметы по общему или специальному фонду. Также было разъяснено списание МБП. не введенных в эксплуатацию, которые стали непригодными (письмо Минфина от 12.11.2013 г. № 31-08420-07/23-3789/3429). Так, выдача со склада в.

Минфин об учете МБП бюджетников

29 апреля 2014 H Новости

Минфин в письме от 18.03.2014 г. № 31-08420-07/23-638/954 объясняет, что в состав запасов включаются материальные активы, которые соответствуют определенным Положением по бухгалтерскому учету запасов бюджетных учреждений.

Оприходование МБП. талоны на бензин, распределение ТЗР: изменения в бухучете запасов

13 октября 2015 A Аналитические материалы / Статья

Оприходование МБП. талоны на бензин, распределение ТЗР: изменения в бухучете запасов (комментарий к приказу Минфина от 23.07.2015 г. № 664, далее — Приказ № 664) Вступил в силу 04.09.2015 г. В материале «Нововведения в бухучете основных средств и нематактивов для бюджетников» газеты № 171/2015.

3 сентября 2013 Б Бланки и формы

Случаи заполнения формы № МШ-2 «Картка обліку малоцінних та швидкозношувальних предметів». Применяется для учета малоценных и быстроизнашивающихся предметов (далее — МБП ) при: выдаче МБП под расписку рабочему или бригадиру (для бригады) из раздаточной кладовой цеха для длительного пользования.

19 июня 2014 Б Бланки и формы

Специализированную форму Акта на списание производственного и хозяйственного инвентаря (сельхозучет, форма № ВЗСГ-5) рекомендуется применять для оформления списания изношенного и непригодного для дальнейшего использования производственного и хозяйственного инвентаря (МБП ). Форма № ВЗСГ-5.

7 мая 2014 A Аналитические материалы / Статья

выбракованный из основного стада, скот, принятый от населения для реализации; малоценные и быстроизнашивающиеся предметы (далее — МБП ), используемые не более года или в течение операционного цикла, если он более года, в частности, МБП. находящиеся на складе и в эксплуатации, малоценные и быстроизнашивающиеся.

7 апреля 2014 A Аналитические материалы / Статья

неиспользованных маркированных конвертов и марок отражается в строке 221 «Денежные документы» и в строке 7 Расшифровки забалансовых счетов. В июле 2013 года бюджетное учреждение приобрело МБП. которые были сразу переданы в эксплуатацию. На данный момент МБП все еще находятся в эксплуатации и учитываются на.

23 января 2014 H Новости

; учете МБП (списываем на уменьшение фондов); списании запасов — как показывать в учете; запасах, переданных в рамках внутриведомственной безвозмездной передачи — как списывать; типовых формах документов и регистрах для учета запасов, которые продолжаем использовать.

2 декабря 2013 Б Бланки и формы

Для оформления поломки и потери инструментов (приспособлений) и прочих МБП составляют Акт выбытия малоценных и быстроизнашивающихся предметов, типовой формы № МШ-4, утвержденный приказом Минстата «Об утверждении типовых форм первичных учетных документов по учету малоценных и быстроизнашивающихся.

21 января 2014 A Аналитические материалы / Статья

это стоит зафиксировать в приказе об учетной политике бюджетного учреждения. Учет МБП. списываем на уменьшение фондов Здесь изменения связаны прежде всего с порядком списания МБП на нужды учреждения. Если раньше, сразу при передаче в эксплуатацию, списывались на уменьшение фонда в МБП только те.

2 декабря 2013 Б Бланки и формы

передается в бухгалтерию, где согласно ему производится списание со склада соответствующих МБП. без отражения их движения по раздаточным кладовым цехов. Выданный складом инструмент в порядке обмена по актам в карточке учета раздаточных кладовых не отражается. С заполненным образцом формы № МШ-5 можно.

2 декабря 2013 Б Бланки и формы

«Повернено» делается запись: «Акт вибуття № _________ і дата». Обратите внимание! При автоматизированной обработке данных по учету МБП личная карточка не ведется. С заполненным образцом формы № МШ-6 можно ознакомиться здесь.

15 ноября 2013 A Аналитические материалы / Статья

Бухгалтерский учет Технологическое оснащение для производства изделий сроком эксплуатации менее года учитывают как малоценные и быстроизнашивающиеся предметы (далее — МБП ) в составе запасов. Ведь согласно п. 6 П(С)БУ 9 «Запасы» для целей бухгалтерского учета запасы включают в том числе МБП. используемые в.

22 октября 2014 H Новости

учитывается в порядке, определенном для МБП. Справочная и методическая литература, срок полезного использования которой менее одного года, отражается только в аналитическом учете со списанием фактических расходов на ее приобретение. Срок полезного использования и хранения литературы определяется.

26 сентября 2014 H Новости

платежам), возникшим с момента временной оккупации; б) предоставляется освобождение от любого налогообложения (в т.ч. по ст. 271 Таможенного кодекса Украины) основных средств и МБП. которые принадлежат юридическим лицам, переносящим место своей деятельности с временно оккупированной территории на другую.

22 октября 2013 A Аналитические материалы / Статья

средств от реализации имущества 364, 675 711 3280,00 7 Поступили средства от реализации сооружения 323 364, 675 3280,00 8 Реализовано оборудование 401 104 1500,00 131 104 4500,00 ІІІ Ситуация 3. Бюджетное учреждение реализовывало МБП (полученные безвозмездно в текущем бюджетном году), которые не.

20 августа 2013 A Аналитические материалы / Статья

расходов по поступлениям в натуральной форме 364 324 12000,00 4 Списание медикаментов на основании подтверждающих документов 802 233 12000,00 ІІІ Ситуация 6 Получение одним бюджетным учреждением в порядке внутриведомственной передачи от другой МБП (предметы противопожарного назначения) на сумму 2160 грн 1.

11 ноября 2013 Б Бланки и формы

Для отражения данных фактического наличия ТМЦ (сырья, материалов, готовой продукции, МБП и др.) составляют Инвентаризационную опись товарно-материальных ценностей, типовой формы № инв-3, утвержденную постановлением Госкомстата СССР "Об утверждении форм первичной учетной документации для предприятий.

В данной статье будут рассмотрены основные принципы учета необоротных активов и малоценных и быстроизнашивающихся предметов (МБП) в типовой конфигурации.

Ядвига Сорокина. ведущий консультант-аналитик по внедрению систем на базе «1С:Предприятие 8», внедренческий центр ABBYY Украина

В типовой конфигурации предусмотрены три подсистемы учета необоротных активов:

Основным принципом учета является использование специального документооборота подсистем. Информация о необоротных активах хранится в регистрах сведений. Учет цикла использования необоротных активов нужно описывать с помощью специальных документов.

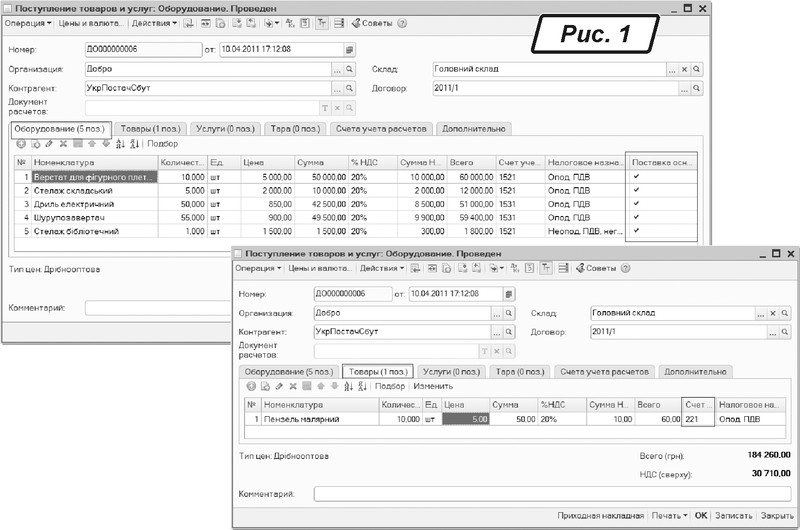

Для корректного учета поступления необоротных активов документ «Поступление товаров и услуг» оформляется с видом операции «Оборудование». На закладке «Оборудование» указывается оборудование, МБП учитываются на закладке «Товары» (рис. 1).

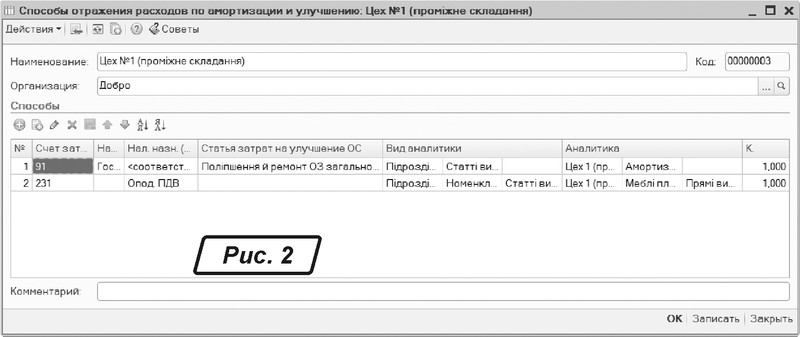

Шаблоны проводок учета затрат по амортизации необоротных активов и списанию малоценных предметов описаны с помощью справочника «Способы отражения расходов по амортизации», в котором описана аналитика затрат по амортизации. Каждая строка табличной части данного справочника определяет совокупность параметров для отнесения расходов по амортизации на затраты. В том случае, если введено несколько строк, расходы по амортизации будут распределены по строкам (способам) согласно коэффициентам распределения. Коэффициенты распределения указываются в каждой строке. В случае если в табличной части указана только одна строка (то есть задан только один способ), следует устанавливать коэффициент, равный единице.

На рис. 2 указан способ для цеха № 1 с распределением на 91 и 231 счета равными частями, так как коэффициенты равны единице.

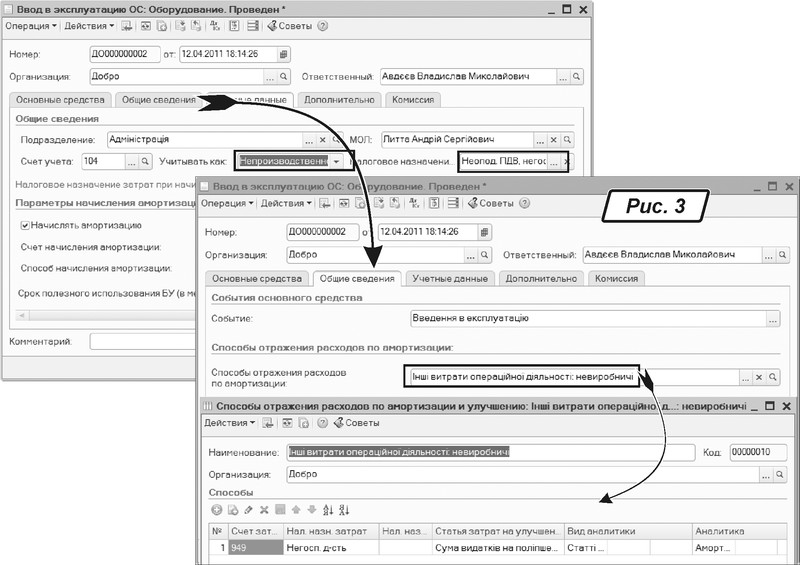

Для каждого объекта учета при вводе в эксплуатацию назначается один из способов отражения затрат по амортизации. При необходимости в процессе эксплуатации необоротного актива способ отражения расходов может быть изменен (назначен другой).

В системе отслеживается налоговое назначение необоротных активов. Если актив не будет использоваться в хозяйственной деятельности, то при оприходовании устанавливается налоговое назначение «Необл НДС, нехоз» (не облагаемый НДС, используемый в нехозяйственной деятельности). При вводе в эксплуатацию актив будет учитываться как непроизводственный (рис. 3), и в справочнике «Способы отражения затрат по амортизации» должно быть указано налоговое назначение «Нехоз. д-сть» (нехозяйственная деятельность). В налоговом учете амортизация начисляться не будет.

При начислении амортизациипо бухгалтерскому и налоговому учетам документом «Закрытие месяца» (меню «Операции → Регламентные операции») программа автоматически распределит сумму амортизации по правилам, заданным в документе «Ввод в эксплуатацию основных средств (ОС)» (см. рис. 3).

Способ учета текущих ремонтов и расходов на улучшение необоротных активов (НА) в бухгалтерском и налоговом учетах может отличаться. Но в типовом решении предусмотрена возможность установить одинаковый порядок отражения расходов в налоговом и бухгалтерском учетах. Сделать это можно в настройках учетной политики организации (меню «Предприятие → Учетная политика организаций») с помощью опции «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ».

Если флажок напротив данной опции установлен, то при текущем ремонте ОС в бухгалтерском учете:

— сумма расходов на улучшение ОС в пределах норм (10% балансовой стоимости ОС на начало года) относится на счета затрат;

— сумма расходов на улучшение ОС сверх норм увеличивает первоначальную стоимость ОС.

Таким образом, при модернизации и текущем ремонте стоимость ОС в бухгалтерском и налоговом учетах увеличивается на одну и ту же сумму. Обеспечивается возможность совпадения бухгалтерской и налоговой стоимости ОС.

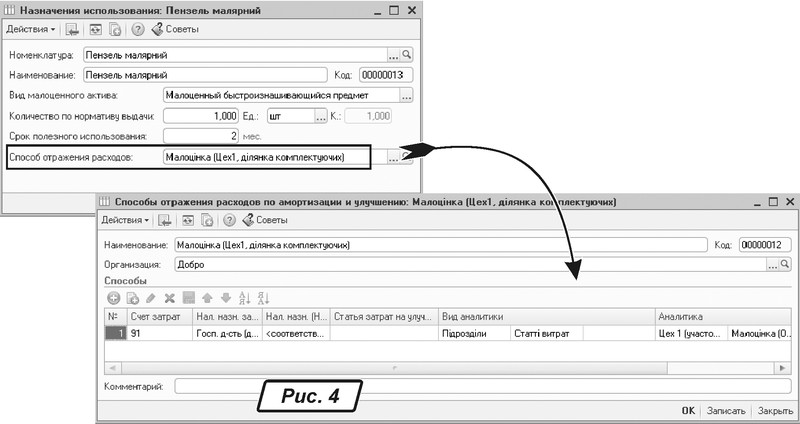

Основным принципом учета малоценных активов является принцип переноса 100% их стоимости на затраты при передаче в эксплуатацию. Для описания правил и параметров учета малоценных активов после ввода в эксплуатацию используется справочник «Назначения использования». В элементе справочника указаны параметры учета малоценки (рис. 4).

В документе «Передача малоценных активов в эксплуатацию» обязательно указывается ссылка на элемент справочника.

Для учета малоценных необоротных материальных активов (МНМА) в конфигурации на выбор пользователя предоставляется возможность двух вариантов отражения в учете:

— пообъектный учет через подсистему основных средств;

— количественный учет через подсистему малоценки.

Сравнение принципов пообъектного и количественного учетов малоценных активов: