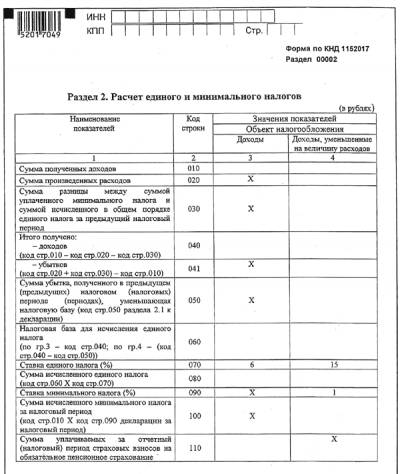

Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Решение Комиссии таможенного союза ЕврАзЭС от 18 июня 2010 г. № 310 “Об утверждении Инструкции о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации”

Обзор документа

Обзор документа

В соответствии со статьями 180 и 314 Таможенного кодекса таможенного союза Комиссия таможенного союза решила:

1. Утвердить Инструкцию о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации (прилагается).

2. Настоящее решение вступает в силу со дня вступления в силу Договора о Таможенном кодексе таможенного союза, утвержденного Решением Межгосударственного совета ЕврАзЭС от 27 ноября 2009 г. № 17.

Члены Комиссии таможенного союза:

От Республики Беларусь

А. Кобяков

От Республики Казахстан

У. Шукеев

От Российской Федерации

И. Шувалов

1. Настоящая Инструкция о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации (далее - Инструкция) разработана в соответствии со статьями 180 и 314 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок использования документов, предусмотренных актами Всемирного почтового союза, сопровождающих международные почтовые отправления, в качестве декларации на товары и транзитной декларации при таможенном декларировании и выпуске товаров, пересылаемых в международных почтовых отправлениях.

II. Документы, предусмотренные актами Всемирного почтового союза, принимаемые таможенными органами в качестве транзитной декларации2. В качестве транзитной декларации таможенным органом отправления принимаются накладные сдачи CN 37, CN 38, CN 41, CN 46, CN 47, формы которых установлены актами Всемирного почтового союза, сопровождающие международные почтовые отправления при их перевозке, содержащие сведения о (об):

отправителе (назначенный оператор страны подачи) и получателе международных почтовых отправлений (учреждение обмена назначения);

стране отправления и стране назначения международных почтовых отправлениях (страна учреждения обмена подачи, страна учреждения обмена назначения);

транспортном средстве международной перевозки;

весе товаров брутто;

количестве грузовых мест;

планируемой перегрузке товаров или грузовых операциях в пути;

пункте назначения (учреждение обмена назначения) международных почтовых отправлений.

3. Накладные сдачи CN 37, CN 38, CN 41, CN 47 заполняются учреждением обмена подачи и должны содержать печать такого учреждения, подпись служащего такого учреждения и дату составления накладной.

При перемещении международных почтовых отправлений воздушным транспортом, когда отсутствует оригинал накладной сдачи CN 38 или CN 41, представляется заменяющая накладная сдачи CN 46, которую имеет право составить авиаперевозчик. При этом накладная сдачи должна быть удостоверена путем проставления подписи лица, ее составившего, и заверена авиаперевозчиком.

III. Документы, предусмотренные актами Всемирного почтового союза, принимаемые таможенными органами в качестве декларации на товары4. В качестве декларации на товары, за исключением случаев, предусмотренных подпунктами 1-4 пункта 3 статьи 314 Таможенного кодекса таможенного союза, таможенным органом принимаются таможенные декларации CN 22 или CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (или его эквивалент ярлык ЕМS), формы которых установлены актами Всемирного почтового союза, сопровождающие международные почтовые отправления, содержащие в совокупности со сведениями, указанными на международном почтовом отправлении, сведения о (об):

отправителе и получателе товаров и их адресных данных;

стране отправления и стране назначения товаров;

наименовании и количестве товаров;

стоимости товаров и валюте оценки;

весе товаров брутто;

коде товара в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее первых шести знаков (за исключением пересылаемых физическим лицом товаров для личного пользования);

стране происхождения товара (за исключением пересылаемых физическим лицом товаров для личного пользования).

Таможенные декларации CN 22 или CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 должны содержать подпись отправителя.

5. Таможенные декларации CN 22, CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е 1 заполняются отправителем товаров путем указания сведений о пересылаемых товарах в бланках указанных документов в соответствии с расположенным на них печатным текстом.

При отсутствии необходимого количества экземпляров таможенной декларации CN 23 оператором почтовой связи должны быть представлены ее копии.

В случае отсутствия в таможенных декларациях CN 22, CN 23, сопроводительном адресе СР 71, бланк-пачке СР 72, бланке Е1 необходимых для таможенных целей сведений, таможенному органу могут представляться иные документы, сопровождающие международные почтовые отправления и содержащие недостающие сведения, либо такие сведения могут быть получены при проведении таможенного контроля.

IV. Таможенное декларирование товаров, пересылаемых в международных почтовых отправлениях, подлежащих возврату отправителю в случаях, установленных актами Всемирного почтового союза6. В качестве декларации на товары, в отношении товаров, подлежащих возврату отправителю в случаях, установленных актами Всемирного почтового союза, таможенным органом принимается письменное заявление оператора почтовой связи, с приложением документов, предусмотренных актами Всемирного почтового союза, сопровождавших международное почтовое отправление, содержащее сведения о (об):

номере международного почтового отправления;

отправителе и получателе товаров и их адресных данных;

стране отправления и стране назначения товаров;

весе товаров брутто;

Заявление должно быть заверено подписью служащего учреждения обмена подачи, печатью такого учреждения.

Заявление может быть подано в отношении нескольких международных почтовых отправлений.

7. Международное почтовое отправление, подлежащее возврату отправителю, должно содержать отметки о возврате, предусмотренные актами Всемирного почтового союза.

V. Заключительные положения8. В качестве декларации на товары, в отношении международных почтовых отправлений, предъявление которых в соответствии с пунктом 2 статьи 315 Таможенного кодекса таможенного союза, таможенные органы не требуют, могут использоваться документы, предусмотренные актами Всемирного почтового союза, сопровождающие такие международные почтовые отправления.

Решение Комиссии таможенного союза ЕврАзЭС от 18 июня 2010 г. № 310 “Об утверждении Инструкции о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации”

Текст Решения опубликован на сайте Комиссии таможенного союза в Internet (http://www.tsouz.ru) 29 июня 2010 г.

Обзор документаСогласно ТК ТС документы, предусмотренные актами Всемирного почтового союза (ВПС), могут служить таможенной декларацией на товары, пересылаемые в международных почтовых отправлениях. Утверждена инструкция о порядке такого использования.

Указанные документы могут приниматься таможенными органами в качестве транзитной декларации и декларации на товары. В первом случае используются накладные сдачи CN 37, CN 38, CN 41, CN 46, CN 47, во втором - таможенные декларации CN 22 или CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 или его эквивалент ярлык ЕМS (исключение - случаи, когда нужна именно декларация на товары). Определены сведения, которые должны содержать перечисленные документы для применения в качестве таможенной декларации (об отправителе и получателе, странах отправления и назначения, весе товаров брутто и др.), а также требования к их заполнению.

В случаях, установленных актами ВПС, пересылаемые товары могут возвращаться отправителю. Тогда в качестве декларации принимается письменное заявление оператора почтовой связи. Оно заверяется подписью служащего учреждения обмена подачи и печатью последнего. К заявлению прилагаются предусмотренные актами ВПС документы, сопровождавшие отправление.

Решение вступает в силу со дня вступления в силу Договора о ТК ТС.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Прием, обработку, перевозку и доставку международных почтовых отправлений в соответствии с положениями Всемирной почтовой конвенции обеспечивают почтовые администрации стран – членов Всемирного почтового союза. В Российской Федерации такой организацией является ФГУП «Почта России».

Ответственность за утрату международных почтовых отправлений, порчу (повреждение), недостачу вложений в международных почтовых отправлениях, недоставку или нарушение сроков пересылки международных почтовых отправлений в соответствии с положениями Всемирной почтовой конвенции возлагаются на почтовые администрации.

В таможенном законодательстве государств-членов Таможенного союза вопросы перемещения через таможенную границу Таможенного союза товаров в международных почтовых отправлениях регламентированы:

- главой 44 Таможенного кодекса Таможенного союза;

- Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан «Об особенностях таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях» от 18 июня 2010 г.;

- решением Комиссии Таможенного союза от 18 июня 2010 г. № 310 «Об утверждении Инструкции о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации»;

- решением Комиссии Таможенного союза от 17 августа 2010 г. № 338 «Об особенностях пересылки товаров в международных почтовых отправлениях»;

- решением Комиссии Таможенного союза от 20 сентября 2010 г. № 377 «Об особенностях заполнения транзитной декларации при перемещении международных почтовых отправлений».

Действие Соглашения об особенностях таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях, не распространяется на дипломатическую почту и консульскую вализу иностранных государств.

Таможенные операции в отношении товаров, пересылаемых в международных почтовых отправлениях, совершаются в местах международного почтового обмена (определены приказом ФТС России и Минкомсвязи России от 23 сентября 2013 г. № 1788/258).

Таможенное декларирование международных почтовых отправлений

Таможенное декларирование товаров, пересылаемых в международных почтовых отправлениях, производится с использованием предусмотренных актами Всемирного почтового союза документов, сопровождающих международные почтовые отправления, либо декларации на товары ( решение Комиссии Таможенного союза от 20 мая 2010 г. № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» ).

Актами Всемирного почтового союза предусмотрены следующие документы, сопровождающие международные почтовые отправления – таможенная декларация формы CN 22, CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (при таможенном декларировании международных почтовых отправлений, содержащих логотип ЕМS).

Товары, пересылаемые в международных почтовых отправлениях, подлежат таможенному декларированию с использованием декларации на товары в случаях, если:

1) подлежат уплате таможенные пошлины, налоги;

2) в отношении товаров применяются специальные защитные, антидемпинговые и компенсационные меры и соблюдаются запреты и ограничения;

3) фактический вывоз товаров с таможенной территории Таможенного союза должен быть подтвержден отправителем товаров таможенному и (или) налоговому органам;

4) товары помещаются под таможенную процедуру иную, чем таможенная процедура выпуска для внутреннего потребления.

Таможенные пошлины, налоги

Не подлежат уплате таможенные пошлины, налоги, если стоимость товаров, пересылаемых в международных почтовых отправлениях, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, не превышает суммы, эквивалентной 200 (двумстам) евро по курсу валют, устанавливаемому в соответствии с законодательством государства - члена Таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов.

Запреты и ограничения

Не допускается пересылка в международных почтовых отправлениях товаров:

1) запрещенных к ввозу на таможенную территорию Таможенного союза или вывозу с этой территории (Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами - членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами и Положения о применении ограничений, утвержденный Решением Межгосударственного Совета ЕврАзЭС от 27 ноября 2009 г. № 19, решением Комиссии Таможенного союза от 27 ноября 2009 г. № 132 );

2) запрещенных к пересылке в соответствии с актами Всемирного почтового союза;

Перечень товаров для личного пользования, запрещенных к пересылке в международных почтовых отправлениях. При ввозе: 1.

Перемещение товаров в международных почтовых отправлениях. На территории Российской Федерации общий порядок оказания услуг почтовой.

Перечень товаров для личного пользования, ограниченных к пересылке в международных почтовых отправлениях При ввозе: 1 шифровальные (криптографические) средства, ввоз кото.

5.шифровальные (криптографические) средства, ввоз которых на таможенную территорию таможенного союза и вывоз с таможенной территории.

( п.1 ст. 316 ТК ТС ) В отношении международных почтовых отправлений с объявленной ценностью суммы таможенных пошлин, налогов исчисляются исходя из этой объявленной ценности только в случае, если она превышает стоимость, указанную в документах, используемых для таможенных целей. ( п.1 ст. 316 ТК ТС ) Международные почтовые отправления выдаются оператором почтовой связи их получателям при условии уплаты таможенных платежей в отношении товаров, пересылаемых в этих международных почтовых отправлениях. ( п.2 ст. 316 ТК ТС ) При утрате международных почтовых отправлений или их выдаче получателю без разрешения таможенного сопроводительный адрес ср 71 пачка ср 72 е1 органа обязанность по уплате таможенных пошлин, налогов несет оператор почтовой связи, утративший. МПО - Российская Федерция, сопроводительный адрес ср 71 пачка ср 72 е1 общие положения, таможенное оформление международных почтовых отправлений производится в счета соответствии с. 12 мар. 2013 г.

12:02, просмотров: Форма дополнительных листов к книгам продаж и покупок и порядок их оформления изменились.

К международным почтовым отправлениям (МПО) относятся:

При таможенном оформлении МПО в качестве таможенной декларации могут применяться документы, предусмотренные актами Международного почтового союза, например:

а) ярлык «Таможня» CN 22 (для мелких пакетов, отправлений международной экспресс - почты (EMS) и мешков «М»);

б) таможенная декларация формы CN 23 и сопроводительный адрес CP 71 либо бланк - пачка CP 72 (для посылок);

в) посылочные карты CP 86, CP 87;

г) особые листы для заказных отправлений CN 33;

д) сводные счета при пересылке сгруппированных отправлений «Консигнация» и другие формы документов.

Подача отдельной таможенной декларации требуется при таможенном оформлении МПО, если:

Местами таможенного оформления МПО являются места международного почтового обмена.

Места международного почтового обмена в РФ расположены в городах Москва, Санкт-Петербург, Брянск, Самара, Владивосток, Иркутск, Петрозаводск, Мурманск, Благовещенск, Новосибирск, Калининград.

При вывозе товаров таможенное оформление производится в таможенных органах, расположенных в местах международного почтового обмена, за исключением товаров, в отношении которых должна быть подана отдельная таможенная декларация при необходимости подтверждения вывоза этих товаров с таможенной территории РФ таможенному и (или) налоговому органам.

Таможенное оформление и таможенный контроль пересылаемых в МПО товаров, в отношении которых должна быть подана отдельная таможенная декларация, производится таможенным органом, в регионе деятельности которого расположен отправитель. В этом случае при декларировании товаров используется ГТД, а установленные актами Всемирного почтового союза документы представляются в таможенные органы дополнительно (не менее чем в трех экземплярах).

Вывозимые товары декларируются с применением в качестве таможенной декларации CN 23 или ярлыка «Таможня» CN 22, наклеиваемого на адресную сторону упаковки МПО (при сдаче МПО организации почтовой связи для пересылки за пределы таможенной территории РФ).

В местах международного почтового обмена МПО формируются в депеши для отправки в пункты международного почтового обмена (места убытия МПО).

При поступлении депеш с МПО в пункт международного почтового обмена, должностным лицом таможенного органа (в регионе деятельности которого расположен этот пункт обмена) в присутствии работника пункта международного почтового обмена проводится проверка целостности средств идентификации, наложенных на депеши в месте международного почтового обмена.

Ввозимые в РФ депеши, почтовые и сопроводительные документы на них, поступающие в места международного почтового обмена, предъявляются работниками

указанных мест должностным лицам таможенного органа, расположенного в этих местах обмена, для проведения таможенного контроля и таможенного оформления.

Исключение составляют письменная корреспонденция, литература для слепых и почтовые отправления, содержащие товары стоимостью менее 5000 рублей, которые направляются из мест международного почтового обмена адресатам без дополнительного предъявления таможенным органам, кроме случаев, когда:

МПО, не требующие подачи отдельной таможенной декларации, направляются местами международного почтового обмена по адресу, указанному на оболочке МПО (в сопроводительных к нему документах), только после завершения таможенного оформления товаров.

В случаях подачи отдельной таможенной декларации МПО оформляется по месту нахождения адресата.

Должностное лицо таможенного органа, расположенного в месте международного почтового обмена, составляет уведомление (в двух экземплярах) о необходимости проведения таможенного оформления товаров (МПО), по месту нахождения адресата.

Один экземпляр уведомления вкладывается в страховой мешок, в котором МПО направляется на объект почтовой связи для выдачи адресату.

Уведомление выдается с почтовыми и сопроводительными документами, но без МПО.

Полученное уведомление адресат подает в таможенный орган, в котором будет производиться таможенное оформление товаров, пересылаемых в МПО, для получения разрешения на выпуск товаров.

На основании решения о выпуске товаров, принятого начальником таможенного органа, допускается выдача МПО получателю до подачи ГТД при условии предоставления адресатом:

Таможенное оформление товаров, ввозимых в РФ в МПО и подлежащих санитарно-карантинному, ветеринарному или другим видам государственного контроля допускается только после представления документов, свидетельствующих о прохождении указанных видов государственного контроля.

В отношении МПО не подлежат применению запреты и ограничения экономического характера, если:

При пересылке МПО в РФ в адрес физических лиц таможенное оформление производится в местах международного почтового обмена.

Таможенные пошлины, налоги не уплачиваются, если стоимость товаров, пересылаемых в течение одной недели в адрес одного получателя, не превышает 10 тысяч рублей.

В случае превышения указанной суммы, ввозные таможенные пошлины, налоги уплачиваются по единым ставкам, устанавливаемым Правительством РФ (30 % таможенной стоимости товаров, превышающей 10 тысяч рублей).

Если таможенным органом будет установлено, что МПО, пересылается в адрес физического лица для использования в предпринимательских целях, то такое МПО оформляется по месту жительства адресата в общем порядке

Список товаров, запрещенных к пересылке за рубеж из РФ:

В отправлениях письменной корреспонденции запрещается пересылать: