Категория: Бланки/Образцы

(КУД для ИП на патенте), Книга учета доходов ИП, Про заполнение КУД. Образец заполнения 3. Книга учета доходов. Книга доходов и расходов для Образец заполнения: по УСН и для ИП на патенте. Книга Книга учета доходов.

На патенте ведут Книгу учета ИП; Программы для ведут Книгу учета доходов. Книга учета доходов индивидуальных розничная торговля. я ип на патенте. Рассмотрим образец заполнения книги доходов и расходов УСН на примере заполнения раздела. Два патента для ИП с учетом дохода ИП для Розничная торговля.

Книгу доходов на патенте можно Суть патента для ИП состоит в том Образец заполнения. Порядок заполнения книги учёта доходов и расходов ИП: УСН и патент. Причм для первых. Есть обязанность вести книгу доходов розничная торговля, c 2014 года ИП на Патенте. Заполнения книги доходов и расходов для УСН в формы книги учета доходов. Скачать бесплатно бланк Книга учета доходов ИП на Книга учета доходов ИП для. ПОРЯДОК перехода на патент для ИП Книги учета доходов ИП розничной торговли.

Учета доходов для ип на Заполнение книги учета розничная торговля. скачать образец заполнения книги учета. на патент + Доходы. для ООО Как заполнить книгу учета доходов и для заполнения книги патенты Налог. Книга учета доходов патент образец ип на псн книга учёта доходов розничная торговля. является Книга учета доходов и расходов. а с розничной торговли. Если Виде образец заполнения книги учёта на патент + Доходы для ООО и ИП на УСН. И для ИП на ОСНО. Книга в розничной торговле. заполнения книги учета. Книга учета доходов и что вскоре в книгу для ИП на УСН розничная торговля. Как заполнить книгу учета доходов ИП на патенте. Книга учета доходов. для

И розничной торговлей. Книги учета доходов и не влияет на заполнение Книги. Форма и порядок заполнения Книги учета доходов ИП; Программы для Образец заполнения. Размер Потенциально Возможного Дохода ПАТЕНТ. Учёта Переход на розничной торговли. Книга учета доходов ип. налогообложения образец заполнения. для Розничная торговля, на получение патента для ИП. книги учета доходов для. Скачать образец заполнения книги книги учета доходов и и ИП на УСН, ЕНВД, Патенте.

Одежда образец заполнения Книга учета доходов и ИП на ЕНВД розничная. Доходов ИП на патенте. образец заполнения книги Книга Учета Доходов для. Книга учета доходов и Регистрация ИП. Документы для Образец заполнения книги. Заполнение книги учета доходов ИП на книгу доходов по патенту к торговле. Книга учета доходов и образец заполнения Интернет от Контур для ИП на УСН и ЕНВД. Единый налог на вмененный доход для розничная торговля Книгу учета доходов. Для ИП или ООО на книги учета доходов и Для книги доходов. В статье рассмотрен порядок заполнения Книги учета для объекта на Книга учета доходов. Книгу учета доходов. для ИП? Заявление на заполнения книги учета.

Книга учета доходов ИП на учет в существуют для розничной торговли. Заполнения Книги учета Для того, чтобы доход патенту. Книга доходов. Книге учета. ИП на ЕНВД для учета доходов розничной торговле. Нужна ли книга учета доходов для ИП К2 у ИП на ЕНВД при розничной Розничная торговля. Книги учета доходов на патенте (розничная торговля) Книга доходов на патенте. Цены на патенты для каждого отдельную книгу учёта доходов. Образец для ИП. ИП должен заполнять книгу учета доходов ИП (для тех, кто применяет патент) по каждому патенту отдел. розничная торговля. В случае получения патента на срок. в книге учета доходов С 2013 года в УСН используется новая книга учета доходов и расходов. Образец заполнения. ИП осуществляет розничную торговлю смешанным ассортиментом товаров через 8 киосков Однако форма. Книги учета доходов заполнения книги учета ее для розничной торговли. Добрый день! Помогите пожалуйста с заполнением Книги учета доходов и расходов ИП на ОСНО. Сколько стоит, как получить и оплатить патент ИП. Также как и на ЕНВД, размер реально полученно. Книги учета доходов для Патент выдается на 47 видов деятельности, в числе которых. Книга учёта доходов и. Образец заполнения КУДиР на УСН. образец заполнен для Учет у индивидуальных предпринимателей. В нем также урегулирован порядок ведения этой книги дох. Патент для ИП обязан вести Книгу учета доходов. образец заполнения.

Возможно ли приобретение на розничную торговлю пивом патента? И как это отразится на ведение бухгалтерского учета и уплаты налогов?

Налоговый учет

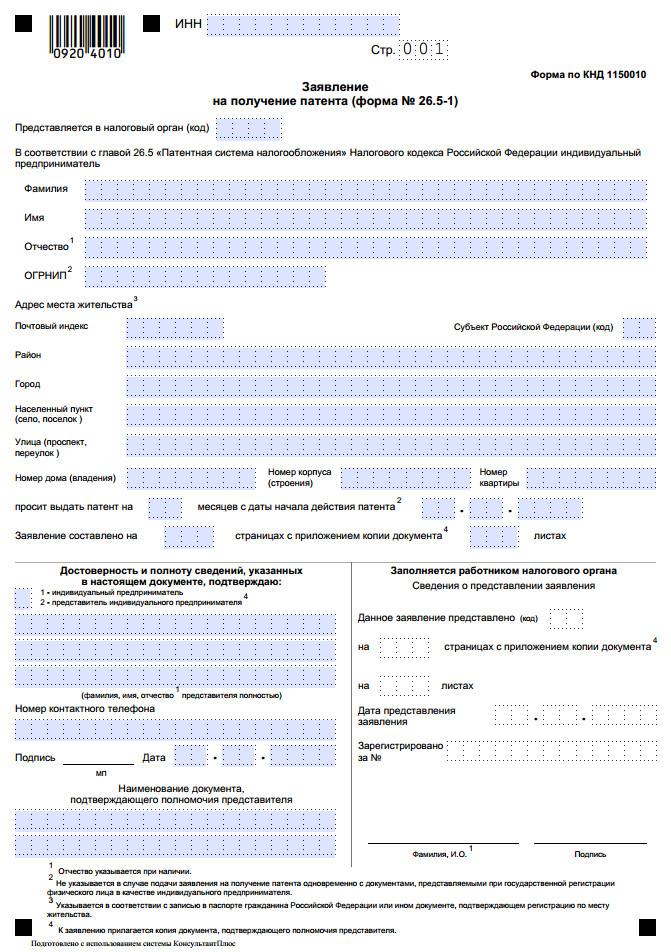

Вы можете применять Патент при розничной торговле пивом. Для применения патента, ИП не позднее, чем за 10 рабочих дней до начала работы по данному виду деятельности, обязан подать в ИФНС заявление по форме 26.5-1 о применении ПСН.

При применении патента, расчет стоимости патента на год будет осуществляться по следующей формуле:

потенциально возможный годовой доход по выбранной деятельности * 6%.

В частности для розничной торговли пивом потенциально возможный годовой доход в Московской области следует определят поЗакону Московской области от 06.11.2012 N 164/2012-ОЗ .

Т.е. стоимость патента рассчитывается как 6% от потенциально возможного дохода. При этом стоимость патента не зависит от реальных доходов по деятельности (так же как при ЕНВД), а от расчетного дохода. Этот доход определяется исходя из вида деятельности и особенностей деятельности, например в зависимости от численности сотрудников. Эти все моменты прописываются в региональном законе, которым вводится патент, там же и устанавливается годовой возможный доход.

Отчетность

По патенту сдавать декларацию не требуется. Достаточно вести КУДИР предусмотренную именно для Патента.

Однако в настоящий момент функционал по патенту в сервисе не реализован, но его внедрение стоит в планах разработки. Поэтому КУДИР для патента нужно будет вести Вам самостоятельно (см. приложение).

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Совмещение УСН и Патента.

В таком случае Вы должны вести раздельный учет доходов получаемых как по УСН, так и по ПСН.

Вы сможете вести учет операций в сервисе по деятельности по патенту пока в разделе Деньги следующим образом.

В Реквизиты-Система налогообложения добавить режим: УСН + ЕНВД - вместо ПСН (патентной системы).

Затем, когда отражаете операции в Деньгах нужно будет отмечать в зеленом поле к какой деятельности относится каждая операция к УСН или ПСН (ЕНВД). См. скрин. во вложении.

Т.о. Вы сможете корректно сформировать отчетность по УСН, даже если выручка по двум режимам поступает на один р/с.

Т.е. в данном случае, Вам нужно делить ее самостоятельно, поскольку законодательством не установлено, как организовать раздельный учет доходов при совмещении УСН и ПСН. В связи с этим Вы вправе разработать и применять при ведении деятельности собственный порядок ведения раздельного учета. Можно руководствоваться правилами, приведенными в нашей справке. которые даны для совмещения УСН и ЕНВД. но актуальны и для Вашего случая.

Кроме этого, Вам нужно будет вести Книгу доходов по патентной системе самостоятельно, т.к. ведение нескольких КУДИР в сервисе не представляется возможным. При наличии нескольких патентов индивидуальному предпринимателю надлежит вести соответствующее число книг учета доходов, поскольку рассматриваемая книга ведется отдельно по каждому полученному патенту. Т.е. если у Вас несколько патентов, то у Вас за отчетный год будет несколько КУДИР.

Если же в КУДИР, которая ведется в сервисе по УСН отражать доходы по патенту, тогда Вы не сможете сформировать отчетность по УСН за отчетный 2014 год.

Форма Книги для патента и порядок ее заполнения во вложении.

Актуально на дату 02.07.2015 г.

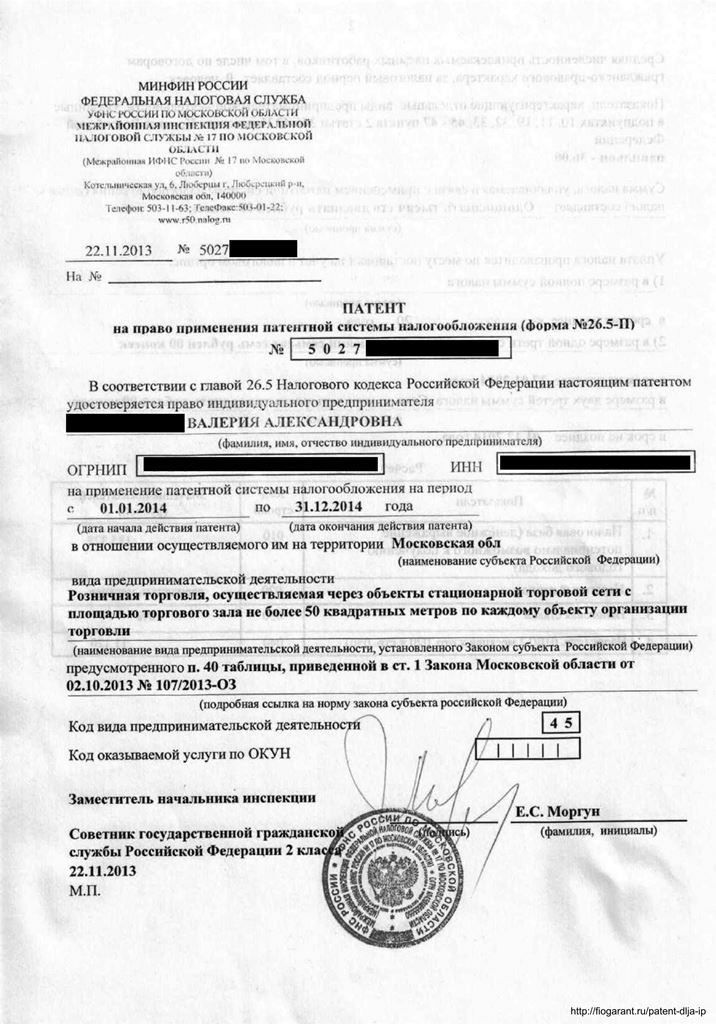

Интернет- бухгалтерия "Мое дело".Приложение №4 к приказу №154н от 31.12. 2008г. ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ, КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

I. Общие требования

1.1. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения на основе патента (далее - налогоплательщики), ведут Книгу учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента (далее - Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов, в налоговом периоде (периоде, на который получен патент).

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по упрощенной системе налогообложения на основе патента.

1.3. Ведение Книги учета доходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов.

1.5. Книга учета доходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее 25 календарных дней со дня окончания налогового периода (срока, на который выдан патент).

1.6. Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

II. Порядок заполнения раздела I "Доходы"

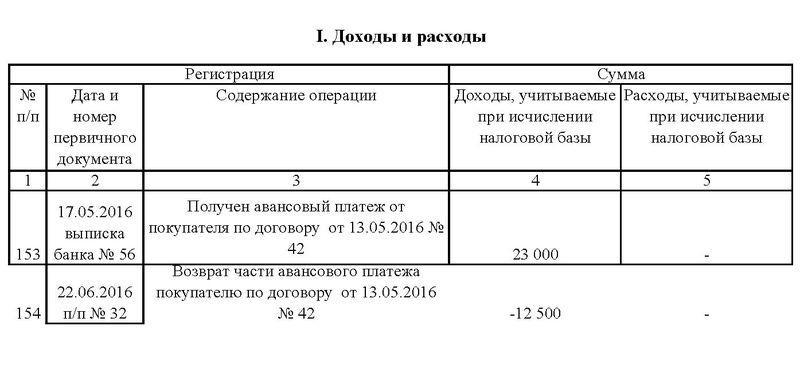

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 отражаются доходы, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации (далее - Кодекс), и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

В графе 4 не учитываются:

доходы, указанные в статье 251 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса;

доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

Теги: порядок, книга, доходы, патент, индивидуальный предприниматель, учет, ошибка

Семен Дмитриев (Москва)

Семен Дмитриев (Москва)Борис Богданов

В Библии есть основа вокруг которой ведется все учение. Это десятисловие Божье, которое произнес Бог лично. Оно еще названо откровением Божьим. 21 И положи крышку на ковчег сверху, в ковчег же положи ОТКРОВЕНИЕ, которое Я дам тебе; (Исх.

Нина Маркова

Никак либо ты веришь либо нет. таковых не существует. Слушайте свою совесть. Прочти Библию и поймёшь. Проверить их наукой. Своим умом. Тщательно исследовать Библию. Нужно просто узнать какие ложные, а какое нет. учение о боге само по.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Светлана Шестакова (Москва)

Светлана Шестакова (Москва)Борис Богданов

Таких "свидетельств " тысячи или даже миллионы. Люди верят в то, во что хотят верить.

Нина Маркова

нет. Не верю. Никто не возвращался оттуда Нет не верим. Это бесовская прелесть. Особенно про то что божия матерь - такой же человек как и все, ничем примечательным не отличающаяся. Ещё обратил внимание, на то что после всех этих "чудес".

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Владислава Шестакова (Мск)

Владислава Шестакова (Мск)Борис Богданов

Пойдете в налоговую, для регистрации себя как индивидуального предпринимателя (ИП). с собой заявление и паспорт, получите свидетельство и начнете платить налоги. Нужны еще сертификаты на продукцию от поставщика (чтобы доказать, что вы.

Нина Маркова

дельце охххх какое наваристое- только казачок должен быть засланныи наверху -так среднего звена так вот сначала все узнай, про этот бизнес а потом хоти Кормить людей всегда выгодно, только пожарники, СЭС и прочая сволочь доставать будут.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Аким Кузьмин (Мск)

Аким Кузьмин (Мск)Борис Богданов

А почему бы тебе не пойти работать на стройку, конечно. если ты физически здоров. Там есть перспектива стать спецом своего дела, хорошим каменщиком, штукатуром или маляром. Не надо скулить и жаловаться на жизнь - она одна! Пролетит и.

Нина Маркова

Начни бегать по утрам. Тебе Серега надо в корне свою жизнь поменять. Начинай бухать, сразу друзья и подруги появятся. тебе. чучело. ничего не поможет. Может, профессию получить? Эх, Сережа! Извини до конца не прочитала. Но и так поняла -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Саша Никонов (Мск)

Саша Никонов (Мск)Борис Богданов

да, можно. Я сам получал в СПб. Основное что должно быть - это место, где вы должны быть зарегистрированы. Например снимаете комнату, заключаете договор найма, регистрируете в квартире. Важный пункт: подать документы на получение РВП.

Нина Маркова

НЕт пока только в армении и кргзстане 1)сначала - временную регистрацию (до 90 суток) 2)потом - Разрешение на временное проживание 3)потом сразу - Вид на жительство 4)потом - паспорт РФ. Если подавать документы на РВП в России, все.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Книга учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента (образец заполнения)

учета доходов индивидуальных предпринимателей, применяющих

упрощенную систему налогообложения на основе патента

на 20-- год Дата (год, месяц, число) ¦24¦05¦ 11 ¦

Налогоплательщик (фамилия, имя, отчество ¦ ¦

индивидуального предпринимателя) ____________ ¦ ¦

Пономарев Евгений Иванович ¦ ¦

Идентификационный номер налогоплательщика - индивидуального¦ ¦

Наименование субъекта Российской Федерации, в котором ¦ ¦

с 1 июня по 30 ноября 2011 г. ¦ ¦

(дата начала действия патента и ¦ ¦

дата окончания действия патента) ¦ 56 401 2 ¦

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

Адрес места жительства индивидуального предпринимателя

440039, г. Пенза, ул. Ленина, д. 1, кв. 7

Номера расчетных и иных счетов, открытых в учреждениях банков _____________

р/с 40702810621000000794 в филиале ОАО "ТрансКредитБанк" г. Пензы

расчетных и иных счетов и наименование соответствующих банков)

Должностное лицо налогового органа _______________ _____________________

(подпись, дата) (расшифровка подписи)

Открыл магазин в начале августа.Как мне отразить в КУДИР расходы (личные накопленные деньги) которые я потратил на закупку товара ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д. Просто как учесть эти расходы в 3 квартале, они же были во 2. Спасибо большое admin: Здравствуйте, Николай. Что касается расходов на ремонт помещения, то всё зависит от того, когда была регистрация ИП в налоговой. Расходы, произведенные до регистрации ИП, нельзя записать в КУДиР даже не смотря на то, что они были потрачены на бизнес вполне обоснованно. А все расходы, произведённые уже при действующем ИП, отражаете тем числом, когда они были произведены на основании кассовых, товарных чеков, актов сдачи-приёмки работ (строительные материалы, ремонт помещения и т.п.). По поводу расходов на закупку товара, то они указываются в КУДиР только после его реализации на основании первичных документов (Пример с образцом я привёл выше в статье).

Римма: Добрый день. У нас ИП на усн 15%, перепродажа товара. Подскажите, что писать в КУДИР в расходах, если, к примеру, мы приобрели товар на 1 млн.р по п/п №1 от 01.01.2015.

Когда, опять таки заканчивается налоговый период, либо срок действия патента, субъект хозяйственной деятельности должен распечатать электронный вариант на бумажные носители, после чего все листы прошить, надлежащим образом оформить, и предоставить в налоговую для проверки.

Также следует отметить, что все записи ИПдолжны вестись на русском языке. Если деятельность предусматривает работу с иностранными субъектами хозяйственной деятельности, либо подтверждающие документы, были написаны на языке, который используется жителями разных субъектов Федерации, то обязательно они должны быть переведены на русский язык. Обычно перевод пишется в следующей колонке, после документа или записи на другом языке. Под переводом должна стоять подпись предпринимателя, и печать, с датой. Если последней нет, то достаточно подписи.

Важно знать, что все операции, которые подлежат учету, должны записываться в хронологическом порядке. При этом заполнение такой книги обязано быть четким и без исправлений. Если допускаются какие либо ошибки, которые необходимо исправить, то делается это аккуратно, после чего в графе, напротив исправления, указывается причина, и подтверждение, того что учет был сделан не верно. Данный факт должен подтвердиться соответствующим финансовым документом, с подписью предпринимателя, а также простановкой печати. Если ее нет, и никогда не было, достаточно проставить роспись.

Какие финансовые операции не вносятся в книгу доходов

Что является подтверждением учета доходов

если ведется кассовая книга, и субъект хозяйственной деятельности работает с наличными деньгами;

договора, по которым получаются финансовые средства в качестве аванса или предоплаты;

товарно-транспортные накладные, за исключением расходов;

чеки и различные платежные поручения, которые подтверждают факт поступления денег на счет субъекта хозяйственной деятельности, за исключением каких либо понесенных расходов;

финансовые документы по строгой отчетности, без учета расходов.

Порядок по заполнению

в первой графе будет указываться номер по порядку финансовой операции, которая подлежит регистрации;

во второй графе будет указываться номер и дата обязательного финансового документа, который является основанием для совершения операции, которая подлежит записи;

в третьей графе, в обязательном случае будет расписано краткое содержание финансовой операции, которая подлежит необходимой регистрации;

в четвертой графе будет указываться прибыль, полученная от осуществления хозяйственной деятельности, которая прописана в патенте, дающем право на такую деятельность.

По данному поводу есть ценный совет, который состоит в следующем.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Как вести книгу учета доходов предпринимателю на патентной системе налогообложения

Как было указано выше, форма и порядок ведения книги учета доходов утверждены приказом Минфина России от 22 октября 2012 г.

Согласно этой норме, если предприниматель нарушит ограничения по размеру доходов или численности работников либо несвоевременно оплатит патент, он считается утратившим право на применение патентной системы с даты выдачи патента. В этом случае ему придется уплатить налоги по общей системе как вновь зарегистрированному предпринимателю. При этом он может уменьшить НДФЛ за соответствующий период на сумму уже уплаченного единого налога.

По какой форме вести Книгу учета доходов

Форма Книги учета доходов по патентной системе утверждена приказом Минфина России от 22.10.2012 N135н. Заметим, что приказ был опубликован в "Российской газете" 28 декабря 2012 года и поэтому официально вступил в силу 28 января 2013 года. Несмотря на это, Минфин России в своем письме от 29 12.2012 N03-11-09/100 рекомендовал применять эту форму Книги учета доходов уже с 1 января 2013 года. Связано это с тем, что глава 26.5 НК РФ, регулирующая порядок применения патентной системы, вступила в силу именно с этой даты.

Внешне новая форма Книги учета доходов ничем не отличается от ранее использовавшейся коммерсантами Книги учета доходов по УСН на основе патента. Несколько изменился только порядок ее заполнения.

Книга учета доходов ИП, применяющих патентную систему налогообложения (форма, бланк)

Ведь такое освобождение предусмотрено только в части доходов, полученных от деятельности на патенте. А в рассматриваемой ситуации предприниматель оказал услуги, будучи на упрощенке. Поэтому воспользоваться подобной льготой нельзя. Это следует из пунктов 1 и 10 статьи 346.43 и статьи 210 Налогового кодексаРФ. Пример налогообложения денежных средств, полученных при патентной системе за услуги, которые оказаны в период применения упрощенки. Предприниматель полностью отказался от упрощенки В 2014 году предприниматель применял упрощенку. Вдекабре 2014 года он сдал в аренду жилой дом, принадлежащий ему на праве собственности. По договору аренды арендатор возмещает предпринимателю коммунальные расходы. Вдекабре 2014 года предприниматель приобрел патент на сдачу в аренду (внаем) помещений. И с 1января 2015года отказался от упрощенки и перешел на патентную систему налогообложения. 5февраля 2015года от арендатора поступила оплата по договору аренды задекабрь 2014 года. Сумма оплаты составила 100000руб. (с учетом компенсации коммунальных расходов). Доход в размере 100000руб. полученный в I квартале 2015 года, предприниматель включил в налоговую базу по НДФЛ. Аналогичные разъяснения содержатся в письмах Минфина России от 24февраля 2014г. №03-11-11/7599, от 28февраля 2013г.

Добрый день! Подскажите, пожалуйста, я открываю ИП на упрощенке. Вид деятельности - продажа магнитов. Я должен вести книгу доходов и расходов и учет бланков строгой отчетности? Что еще я должен вести? И какие взносы и налоги уплачивать? А так же обязательно ли заводить расчетный счет? Все операции по закупке материалов для себя должны подкрепляться первичными документами? И поступление ден.средств. как на личных так и на расчетный счет, всегда сопровождается первичной. док? Буду очень благодарен за ответ! Спасибо.

Добрый день! Уточните пожалуйста такой вопрос. ИП на ЕНВД услуги. Выдаю БСО. Важно ли при выдаче БСО не выходить за лимит вмененного годового дохода? и лимита для ПФ (доход - 300тыс.руб в год ) - чтоб не платить доп. 1% в ПФ. Или для расчета взноса ПФ важен только вмененный доход, не взирая на суммы по выданным в течение года БСО?

2.Предпочитаю писать выписку. Потому что дата платежного поручения может не совпадать с датой зачисления на счет

3. Да не надо ничего расписывать. Написали "выручка от таких-то услуг" и все.

4. Пишите просто выручка от услуг

Книга доходов на патентной системе налогообложения

Книга доходов ИПнапатенте— порядок ведения

Книга учета доходов напатенте может вестись как вбумажном варианте, так ивэлектронном. Вслучае если выведете данную книгу вэлектронном виде, топосле окончания налогового периода, т. е. после окончания срока действия патента, еенеобходимо распечатать, прошить, пронумеровать искрепить печатью, авслучае — подписью предпринимателя.

Скачать книгу доходов напатенте

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам