Категория: Бланки/Образцы

8 мая 2014, просмотров: 7446, Раздел: Документы

С 2014 года Налоговая начала формировать и оглашать правила заполнения универсального передаточного документа, так как в основном каждая организация заполняла его на свое усмотрение.

С 2014 года Налоговая начала формировать и оглашать правила заполнения универсального передаточного документа, так как в основном каждая организация заполняла его на свое усмотрение.

Универсальный передаточный документ

Первичные учетные документы устанавливаются владельцем организации по представлению главного бухгалтера. В них должны содержаться обязательные реквизиты и утверждаться в учетной политике. На их основе, а также на основе счета-фактуры и разрабатывается универсальный передаточный документ. То есть он должен быть утвержден в организации в установленном порядке в форме, рекомендованной ФНС России (письмо от 21 октября 2013 г. № ММВ-20-3/96@).

Случаи применения универсального передаточного документа

Заполнение универсального передаточного документа дает возможность зафиксировать всю информацию по первичным учетным документам, а также по счетам-фактурам. Он позволяет вести бухгалтерский учет, предъявлять к вычету НДС, а также списывать затраты по налогу на прибыль.

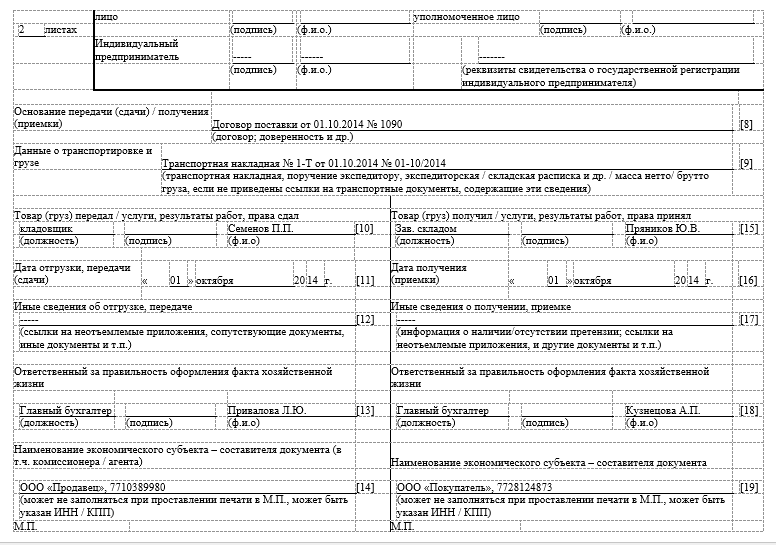

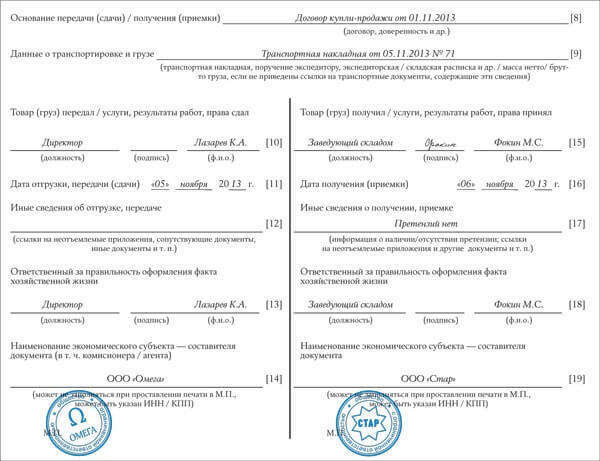

К заполнению универсального передаточного документа можно прибегать при передаче выполненных работ или имущественных прав, оказании услуг, а также при отгрузке товаров или передаче работ, в том числе комиссионером комитенту.

Поскольку такой документ применяется на практике недавно, правила заполнения универсального передаточного документа окончательно еще не установлены. Но вопросы по его заполнению возникают уже сейчас. Например, у организаций возникают сомнения на счет указания дополнительных реквизитов, на что Налоговая в принципе запрета не дает. Более скользким оказывается вопрос об исключении определенных реквизитов. С одной стороны, для других документов это запрещено, но с другой, форма УПД не утверждена, поэтому организация теоретически может сама разработать нужную ей форму, где эти реквизиты могут отсутствовать.

В том случае, если покупателю была предоставлена скидка на услугу или товар, то правила заполнения универсального передаточного документа не позволяют вносить в него изменения. В этом случае необходимо заполнить корректировочный счет-фактуру. Стоит обратить внимание, что применять УПД для получения аванса нельзя. При этом Налоговая не ограничивает одновременное применение различных форм первичных документов. Единственно, для исключения разногласий рекомендуется в договоре указывать, по каким формам первичных документов будут вестись операции.

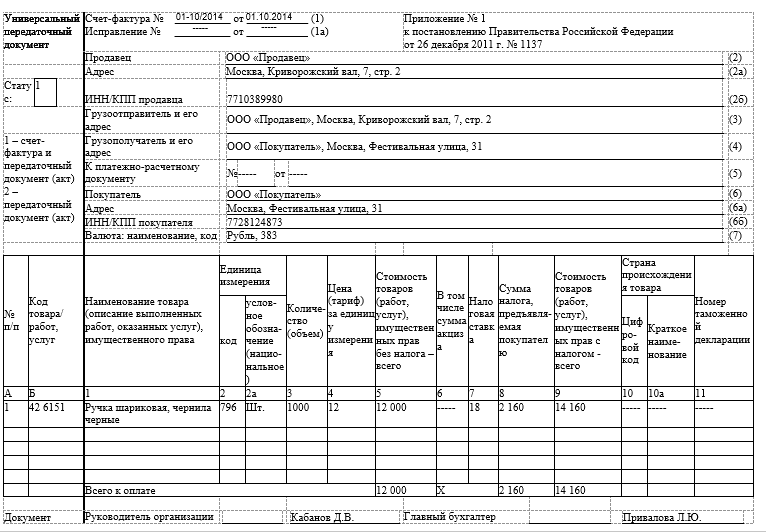

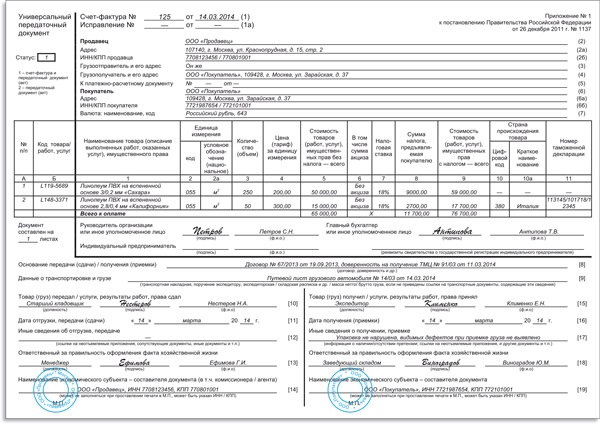

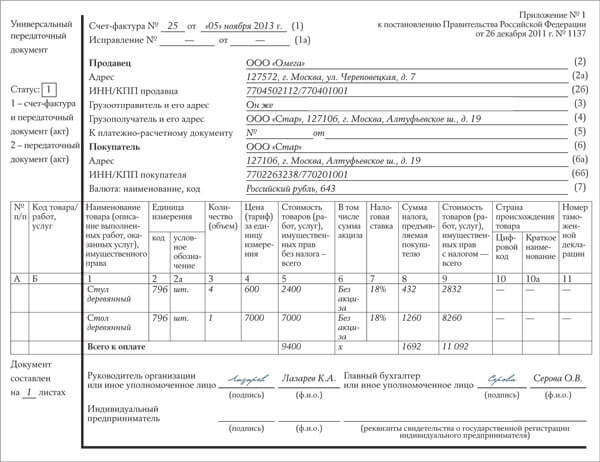

В форме УПД предусмотрен реквизит «Статус», который может иметь значение 1 или 2. Единица означает, что УПД несет в себе функции первичного документа и счета-фактуры, а двойка – только первичного. Причем эти данные носят только информационный характер.

Когда УПД имеет статус 2, необходимо в обязательном порядке заполнить строку 5 «К платежно-расчетному документу», графы 6 «В том числе сумма акциза», 7 «Налоговая ставка», 10 «Цифровой код страны происхождения товара», 10а «Краткое наименование страны происхождения товара», «Номер таможенной декларации» или поставить в них прочерки. Но если организация не является плательщиком НДС и использует УПД, то это не обязывает ее к уплате НДС.

Напоминаем, что описанные выше правила заполнения универсального передаточного документа не являются законченными – пока документ не имеет утвержденную форму, они будут варьироваться.

Поделиться в социальных сетях:

Начиная с 2013 года, при осуществлении хозяйственных операций нет необходимости в оформлении двух документов: счета-фактуры и накладной на передачу товаров (работ, услуг). Без каких-либо претензий со стороны налоговых органов их можно объединить в один универсальный передаточный документ (УПД).

С какой целью разработана формаРешение о создании нового бланка было продиктовано необходимостью при совершении одной хозяйственной операции составлять несколько документов, повторяющих одни и те же реквизиты. Кроме того, с 2013 года было отменено обязательное применение унифицированных форм, а при оформлении счета-фактуры допускается внесение других сведений, необходимых при проведении сделки.

Предложенный в рекомендательной форме УПД (письмо ФНС от 21.10.2013г. № ММВ-20-3/96) включает полный бланк счета-фактуры, выделенный жирной чертой, и дополнительные реквизиты первичного документа, необходимые для бухгалтерского и налогового учета, перечисленные в статье 9 Закона №402-ФЗ.

Правильно оформленный с соблюдением всех требований законодательства универсальный передаточный документ можно использовать как:

Применение УПД разрешается всем организациям и частным предпринимателям, даже тем, кто освобожден от уплаты НДС. В таком случае, не нужно указывать ставку и сумму налога. Оформление универсального передаточного документа также разрешается при проведении посреднических сделок и отгрузке товара.

УПД можно применять в двух статусах, для чего на бланке слева в верхней части определено место его указания:

Использование лишь в качестве счета-фактуры не предусмотрено. Для этого существует отдельный бланк, который учитывается при расчете НДС.

Проставление статуса несет только информационный смысл, и если в нем случайно будет допущена ошибка, то это не должно послужить основанием для непринятия налога к вычету работниками ФНС.

Что нужно знать для оформления УПДБланк УПД содержит все строки, входящие в счет-фактуру, и обязательные в первичном документе, поэтому его заполнение состоит в правильном указании необходимых реквизитов, предусмотренных статьей 169 НК РФ, постановлением Правительства РФ № 1137 от 20.12.2011г. и статьей 9 Закона о бухгалтерском учете.

Если документу присвоен статус 1, то оформляется он для подтверждения передачи товара и учета НДС. Поэтому вписываются все реквизиты счета-фактуры и данные на отгрузку.

В случае использования УПД только в качестве товарно-транспортной накладной со статусом 2, данные для счета-фактуры можно не вносить.

Есть также строки, которые не являются обязательными для заполнения, но при необходимости в них можно указать дополнительные реквизиты.

Как правильно заполнить номер и датуНомер документа определяется его статусом. При оформлении статуса 1 – нумерация должна соответствовать хронологической для счетов-фактур, что регламентировано законом. Если необходим только первичный документ, т.е. определен статус 2, то его номер должен соответствовать хронологической нумерации первичных документов организации.

Вписание даты требует особого внимания тех, кто намерен применить документ при расчете НДС и налога на прибыль. На УПД нужно заполнить три даты: составления, отгрузки и получения товара.

Важно при этом помнить, что для принятия документа к вычету НДС:

Первичный документ составляется на момент совершения хозяйственной операции.

Что дает применение нового бланкаЗаполнение универсального передаточного документа не является обязательным. Он разработан для упрощения работы с документами как бухгалтерам, так и налоговым органам.

Можно изучить все нормативные документы, чтобы не совершить ошибок в заполнении УПД и иметь законное право на уменьшение налогов, а лучше — упростить задачу: заполнить универсальный передаточный документ онлайн можно в интернет бухгалтерии «Небо».

Универсальный передаточный документ в интернет бухгалтерии «Небо» формируется на основании документа реализации (продажи). Для того, чтобы подготовить УПД Вам необходимо сделать следующее:

Форма универсального передаточного документа предложена ФНС России. В связи с этим организации опасаются заполнять ее по своему усмотрению. Налоговая служба начала давать разъяснения по возникающим вопросам.

Что такое универсальный передаточный документФормы первичных учетных документов определяет руководитель предприятия по представлению должностного лица, которое ведет бухгалтерский учет (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», далее - Закон № 402-ФЗ).

Они утверждаются в учетной политике (п. 4 ПБУ 1/2008). Главное требование к таким документам - наличие обязательных реквизитов, предусмотренных Законом № 402-ФЗ.

Универсальный передаточный документ (УПД) разработан на основе счета-фактуры, а также ранее обязательных для применения форм первичных учетных документов (№ ТОРГ-12, М-15, ОС-1, товарного раздела ТТН). Следовательно, если хозяйство решило использовать УПД в своей деятельности, это нужно утвердить в установленном порядке.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер.

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

В каких случаях хозяйство может воспользоваться УПДПри правильном заполнении УПД позволяет отразить все необходимые показатели, предусмотренные не только для первичных учетных документов, но и для счетов-фактур.

На основании универсального передаточного документа можно вести бухучет, списывать затраты по налогу на прибыль, а также предъявлять НДС к вычету.

Применяться УПД может для оформления следующих операций:

При этом если продавец уплачивает налог на добавленную стоимость, то выставлять отдельный счет-фактуру не требуется. Организации и индивидуальные предприниматели, которые не являются плательщиками НДС, могут применять УПД только в качестве первичного документа для оформления хозяйственных операций. Однако по-прежнему можно использовать иные формы первичных учетных документов, а также обычные счета-фактуры.

Сложности примененияУчитывая небольшой срок применения универсального передаточного документа, арбитражная практика по разрешению споров, возникающих в связи с его использованием, пока не сложилась. В то же время у организаций, которые начали применять УПД в работе, появляются определенные вопросы.

Дополнительные реквизитыНапример, можно ли при необходимости добавить дополнительные реквизиты в документ?

Налоговое ведомство не видит в этом особых проблем. Предложенная им форма носит рекомендательный характер, поэтому она может быть дополнена любыми сведениями. Сделать это можно по аналогии со столбцами А и Б, строками 8-19 рекомендуемой формы (п. 3 письма ФНС России от 24 января 2014 г. № ЕД-4-15/1121@).

Можно ли исключать реквизитыА если какие-то реквизиты УПД организации не требуются, то можно ли их исключить? Естественно, это касается той части документа, которая не относится к счету-фактуре. Этот вопрос остается открытым. Напомним, что ранее, когда унифицированные формы первичных учетных документов были обязательны, исключать реквизиты было нельзя. Об этом прямо сказано в Порядке применения унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 24 марта 1999 г. № 20.

Такие же разъяснения давали и финансисты, например, в письме от 8 июля 2011 г. № 03-03-06/1/414. Но форма универсального передаточного документа не утверждена, а рекомендована. Поэтому можно предположить, что организация вправе применять не только форму, предложенную налоговиками, но и разработать свою по аналогии. И тогда можно не только добавлять необходимые реквизиты, но и исключать неиспользуемые. Но это лишь предположение. Каких-либо разъяснений по этому поводу пока нет.

Скидки покупателямЕще одна ситуация, вызывающая сомнения, касается случаев предоставления поставщиком скидок покупателю. Нужно ли при этом вносить изменения в УПД? Из пункта 1 письма № ЕД-4-15/1121@ можно сделать вывод, что изменять в этом случае стоимость отгруженных товаров (выполненных работ, оказанных услуг) не надо. Это связано с тем, что в соответствии с обычаями делового оборота изменения в первоначальные первичные документы не вносятся. Тем не менее поставщик должен составить корректировочный счет-фактуру.

УПД на авансС появлением универсального передаточного документа возник вопрос о том, можно ли его применять в качестве счета-фактуры на аванс? В приложении № 2 к письму № ММВ-20-3/96@ перечислены операции, для оформления которых может быть использован УПД. Составление этого документа в случае получения аванса не предусмотрено.

Однако если УПД выписан именно на аванс, применение такой формы не должно повлечь утраты права на вычет «авансового» налога на добавленную стоимость. Но доказывать это право скорее всего придется в суде.

Одинаковые операции можно оформлять разными документамиЕсли форма универсального передаточного документа по определенным причинам не подходит для оформления хозяйственной операции, организация вправе воспользоваться другим первичным документом. Такие разъяснения дала ФНС России в письме от 29 января 2014 г. № ГД-4-3/1402@.

Налоговики подчеркнули, что если для отражения фактов хозяйственной жизни применяется не УПД, а другая форма, то отказать в учете данных операций в целях налогообложения нельзя.

Но в связи с этим возникает вопрос: можно ли одновременно использовать и УПД, и другой первичный учетный документ для оформления однородных хозяйственных операций? Например, при реализации товаров одним контрагентам составлять универсальный передаточный документ, а другим - товарную накладную и счет-фактуру. Такая потребность может возникнуть при поставках бюджетным организациям, так как некоторые из них требуют представлять два отдельных документа.

По нашему мнению, можно. Ведь законодательство о бухгалтерском учете не содержит ограничения, согласно которому для отражения аналогичных операций используются только одни формы первичных документов. Поэтому если хозяйство утвердит несколько форм для отражения одной и той же хозяйственной операции, то они могут использоваться одновременно.

Чтобы исключить вероятность споров, в договоре с контрагентом лучше указать, какие именно формы первичных документов будут использоваться в рамках данной сделки.

Тогда уже со ссылкой на письмо № ГД-4-3/1402@ можно обосновать, почему конкретная хозяйственная операция оформлена тем или иным документом.

О статусе универсального передаточного документаВ универсальном передаточном документе есть реквизит «Статус». Его значение может быть 1 или 2. Если указать 1, то это значит, что документ применяется одновременно в качестве счета-фактуры и «первички». Если значение статуса равно 2, то УПД будет использоваться только в качестве первичного учетного документа.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

- строка 5 «К платежно-расчетному документу»;

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а «Краткое наименование страны происхождения товара»;

- графа 11 «Номер таможенной декларации».

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Универсальный передаточный документ совмещает в себе функции счета-фактуры и «первички». Его форма является рекомендуемой. Хозяйство вправе воспользоваться этим документом (но не обязано).

Форма универсального передаточного документа (далее также — УПД), разработанная ФНС России, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг).

Перечень операций (фактов хозяйственной жизни), для которых рекомендована данная форма УПД, приведен в Приложении N 2 к Письму ФНС России N ММВ-20-3/96@.

Указанная форма не является обязательной к применению. Поэтому, исходя из специфики своей деятельности, вы вправе самостоятельно разработать форму аналогичного документа (Письмо ФНС России N ММВ-20-3/96@). При необходимости вы можете вносить в форму дополнительные столбцы по аналогии со столбцами «А» и «Б» и (или) строки по аналогии со строками 8 — 19 (Письмо ФНС России от 24.01.2014 N ЕД-4-15/1121@ (п. 3)).

Если предложенная ФНС России форма УПД вас устраивает, мы рекомендуем от нее не отступать и в документе отразить, что он составлен в соответствии с Приложением N 1 к Письму ФНС России N ММВ-20-3/96@. Это позволит вам избежать разногласий с покупателями и с проверяющими по вопросам полноты состава реквизитов УПД и правильности его оформления.

Кроме того, следует учитывать, что ФНС России как один из крупнейших потребителей финансовой информации заинтересована в сокращении документооборота, в том числе оборота бумажных документов. Поэтому мы полагаем, что разработанная налоговой службой форма универсального передаточного документа будет внедряться и в систему электронного обмена документами (в том числе счетами-фактурами).

Поставщикам, которые решат применять универсальный документ (независимо от того, будет это документ, рекомендованный ФНС России, или разработанный ими самостоятельно), мы рекомендуем определить форму документа в учетной политике как для целей бухгалтерского учета, так и для целей налогообложения (п. 12 ст. 167 НК РФ, ст. 8, ч. 4 ст. 9 Закона N 402-ФЗ, п. п. 2, 4 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 N 106н).

В частности, в учетной политике вы можете указать на применение формы УПД, предложенной ФНС России, или разработать и утвердить собственную форму такого документа (ч. 4 ст. 9 Закона N 402-ФЗ).

Отметим, что в период с 1 января по 31 декабря 2013 г. формы первичных документов, используемые экономическим субъектом, должны были утверждаться его руководителем (ч. 4 ст. 9, ст. 32 Закона N 402-ФЗ). Поэтому если вы применяете УПД с 2013 г. то его форма должна была быть утверждена руководителем в установленном порядке.

Покупателю, получившему от поставщика передаточный документ, в котором также имеются реквизиты счета-фактуры, мы рекомендуем выяснить, составлен документ по форме, рекомендованной ФНС России, или нет.

Если поставщик применяет УПД, разработанный налоговой службой, необходимо проверить правильность и полноту заполнения документа. При этом вы можете ориентироваться на рекомендации, которые даны в Приложении N 4 к Письму ФНС России N ММВ-20-3/96@.

А если форму документа поставщик разработал самостоятельно, то помимо правильности заполнения документа вам необходимо проверить, соответствует ли сама форма требованиям, предъявляемым:

— к счету-фактуре (п. п. 5, 6 ст. 169 НК РФ, форма счета-фактуры и Порядок заполнения счета-фактуры, утвержденные Постановлением Правительства N 1137);

— к первичному учетному документу (ч. 2 ст. 9 Закона N 402-ФЗ).

Применение рекомендованного ФНС России УПД или аналогичного документа, разработанного самостоятельно, стороны могут согласовать, например, в договоре либо дополнительном соглашении к нему.

12.4.3. РЕКВИЗИТЫ УНИВЕРСАЛЬНОГО ПЕРЕДАТОЧНОГО ДОКУМЕНТА И ПОРЯДОК ЕГО ЗАПОЛНЕНИЯ

В форме универсального передаточного документа, предложенной ФНС России, можно выделить три группы реквизитов:

— реквизиты, характерные только для формы УПД;

— реквизиты счета-фактуры;

— реквизиты первичного учетного документа.

Рассмотрим эти группы отдельно.

Если иное прямо не оговорено, данные ниже выводы и рекомендации применимы как при составлении документов на бумажных носителях, так и при оформлении электронных документов.

1.1. Сведения об утверждении формы документа.

Сведения о нормативном правовом акте, которым утверждена форма счета-фактуры, не является обязательным реквизитом данного документа. Нормы п. п. 5, 6 ст. 169 НК РФ этого не требуют. Но на практике счета-фактуры, как правило, содержат такой реквизит. В универсальном передаточном документе, разработанном ФНС России, эта информация приведена в правом верхнем углу формы.

Если вы будете применять УПД, предложенный ФНС России, этот реквизит вам следует отражать. Мы советуем сохранить также ссылку на Приложение N 1 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@. На наш взгляд, если из документа будет видно, что он составлен в соответствии с рекомендациями ФНС России, это позволит избежать лишних вопросов как со стороны контрагентов, так и со стороны проверяющих.

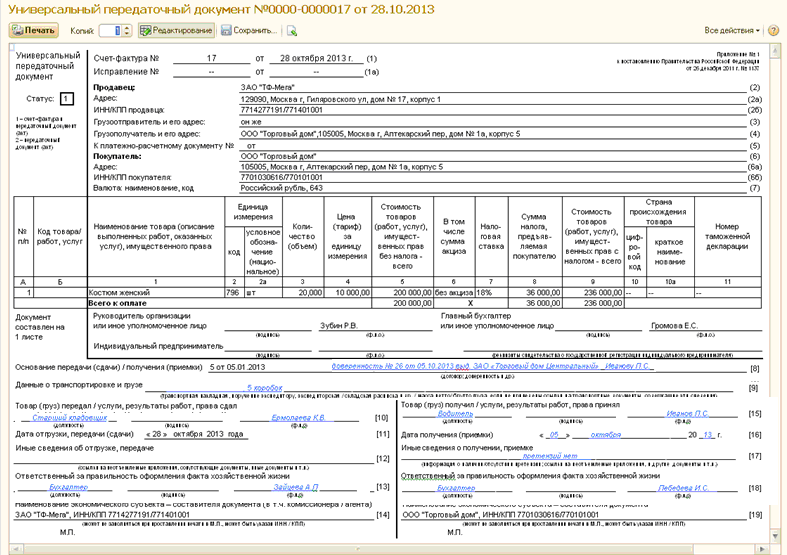

См. образец заполнения универсального передаточного документа, используемого при реализации товаров (по форме, рекомендованной ФНС России).

Если вы разрабатываете форму УПД самостоятельно, то ссылку на Приложение N 1 к Письму ФНС России N ММВ-20-3/96@ делать не следует. Это может ввести в заблуждение ваших контрагентов.

1.2. Сведения о статусе документа.

ФНС России указывает, что разработанная ею форма УПД может применяться (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@):

— либо как единый документ для целей бухгалтерского и налогового учета, в том числе для целей НДС. Для этого необходимо в ячейке «Статус» проставить цифру «1» и заполнить все реквизиты документа, в том числе реквизиты счета-фактуры и передаточного документа (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@). В этом случае выставлять отдельный счет-фактуру не потребуется (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@);

— либо только как первичный учетный документ. В этом случае в ячейке «Статус» проставляется цифра «2», а показатели строки 5 («К платежно-расчетному документу» N ____ от __________»), граф 6, 7, 10, 10а, 11 счета-фактуры вы можете заполнять (в том числе поставив прочерк) либо не заполнять по своему выбору (это следует из Приложений N N 2 и 3 к Письму ФНС России N ММВ-20-3/96@).

Важно отметить: ФНС России разъясняет, что показатель статуса документа, проставленный в данной ячейке, носит информационный характер. Фактический статус документа определяется наличием либо отсутствием в нем всех необходимых показателей, установленных Законом N 402-ФЗ и п. п. 5, 6 ст. 169 НК РФ (Приложение N 4 к Письму ФНС России N ММВ-20-3/96@).

По нашему мнению, если вам требуется оформить отдельно первичный документ (без данных счета-фактуры), то для этого не обязательно использовать форму УПД, разработанную ФНС России. Вы можете воспользоваться стандартной формой товарно-транспортной накладной N 1-Т, товарной накладной N ТОРГ-12 или иного первичного документа в соответствии с видом совершаемой операции, если их применение предусмотрено вашей учетной политикой.

Если же форму универсального передаточного документа вы разрабатываете самостоятельно и не намерены использовать его в двух разных статусах (как единый документ для целей бухгалтерского учета и только в качестве первичного документа), то включать в форму такой показатель, как «статус документа», нет необходимости.

Данный реквизит не является обязательным ни для счета-фактуры, ни для первичного учетного документа (п. п. 5, 6 ст. 169 НК РФ, ч. 2 ст. 9 Закона N 402-ФЗ). Однако, если вы не заполните этот показатель или заполните неправильно, у вас и у вашего контрагента могут возникнуть сложности с квалификацией данного документа, а значит, не исключены споры в отношении его применения в целях налогообложения.

1.3. Вид документа, его номер и дата составления.

Форма универсального передаточного документа, разработанная ФНС России, фактически включает два вида документов (Приложения N N 1 и 4 к Письму ФНС России N ММВ-20-3/96@):

— передаточный (отгрузочный) документ.

При этом форма УПД предусматривает единую нумерацию и одну дату, отражающую момент составления документа. Эти сведения указываются по строке 1 «Счет-фактура N ____ от __________».

Если данную форму вы используете как единый документ для целей бухгалтерского учета и налогообложения, в том числе для целей НДС (статус документа — «1»), в строке 1 вы проставляете очередной по хронологии номер счета-фактуры в соответствии с принятым порядком нумерации счетов-фактур и дату его составления (пп. «а» п. 1 Правил заполнения счета-фактуры, Приложение N 3 к Письму ФНС России N ММВ-20-3/96@).

О порядке заполнения строки 1 счета-фактуры читайте в разд. 12.1.3.1 «Порядок нумерации счетов-фактур. Нарушения в нумерации счетов-фактур как основание для отказа в вычете».

Если же УПД, разработанный ФНС России, вы используете только в качестве формы для первичного учетного документа (статус документа — «2»), то в целях исполнения п. 2 ч. 2 ст. 9 Закона N 402-ФЗ вам необходимо будет отразить дату составления документа (см. также Приложение N 3 к Письму ФНС России N ММВ-20-3/96@). Сделать это вы можете также в строке 1 «Счет-фактура N ____ от __________».

Отметим, что помимо даты составления документа, которая отражается в строке 1, форма универсального передаточного документа включает в себя строку 11 «Дата отгрузки, передачи (сдачи) «__» __________ 20__ г.».

Об особенностях заполнения реквизитов строки 1 и строки 11 формы универсального передаточного документа читайте в разделе «Ситуация: В какие сроки должен оформляться универсальный передаточный документ».

Порядковый номер не является обязательным реквизитом первичного учетного документа, ч. 2 ст. 9 Закона N 402-ФЗ такого требования не содержит. По нашему мнению, если форму УПД вы используете в качестве только первичного учетного документа, номер можно не указывать (в строке 1 формы УПД в поле номера вы можете проставить прочерк).

1.4. Сведения о количестве листов в документе.

В поле «Документ составлен на ___ листах» следует указать общее количество листов в документе. При больших объемах документа (например, когда табличная часть занимает несколько страниц), такая информация позволит вам (и вашему контрагенту) оперативно проверить, все ли листы имеются в наличии.

В то же время этот реквизит не является обязательным ни для счета-фактуры, ни для первичного учетного документа. Нормы п. п. 5, 6 ст. 169 НК РФ и ч. 2 ст. 9 Закона N 402-ФЗ не требуют указывать сведения об объеме документа. Ошибки, допущенные при заполнении данного реквизита, нельзя считать существенными, поскольку они не помешают налоговым органам установить обстоятельства, перечисленные в абз. 2 п. 2 ст. 169 НК РФ.

О том, какие ошибки в счете-фактуре могут стать основанием для отказа в вычете, читайте в разд. 12.1.5 «Какие нарушения в оформлении счета-фактуры, в том числе корректировочного, являются существенными и могут повлечь отказ в вычете НДС».

Таким образом, поскольку отсутствие показателя в поле «Документ составлен на ___ листах» не нарушает требований Закона N 402-ФЗ и гл. 21 НК РФ, такой универсальный передаточный документ может быть признан как в целях бухгалтерского учета, так и в целях налогообложения (см. также Письмо ФНС России N ММВ-20-3/96@ и Приложение N 2 к нему).

Если вы решите не заполнять данный реквизит, то рекомендуем оставить данное поле пустым. Прочерк обычно ставится, если показатель невозможно указать по объективным причинам (см. например, пп. «б» п. 2 Порядка заполнения счета-фактуры).

В форму УПД, которую вы будете разрабатывать самостоятельно, такой реквизит вы можете не включать.

2.1. Заполнение реквизитов счета-фактуры в документе со статусом «1».

Универсальный передаточный документ со статусом «1» применим как для целей налогообложения (в том числе в отношении НДС), так и для целей бухгалтерского учета. В таком документе реквизиты счета-фактуры следует оформлять в соответствии с требованиями ст. ст. 168, 169 НК РФ и Правилами заполнения счета-фактуры, утвержденными Постановлением Правительства РФ N 1137. На это указывает и налоговая служба (Приложение N 3 к Письму ФНС России N ММВ-20-3/96@).

Правила заполнения отдельных реквизитов счетов-фактур рассмотрены в разд. 12.1.3 «Форма (бланк) счета-фактуры. Обязательные реквизиты счета-фактуры и требования по их заполнению (оформлению)».

Подробную информацию о заполнении конкретных реквизитов вы можете узнать в следующих разделах:

— разд. 12.1.3.1 «Порядок нумерации счетов-фактур. Нарушения в нумерации счетов-фактур как основание для отказа в вычете»;

— разд. 12.1.3.2 «Как заполнить строку счета-фактуры с данными о внесенных исправлениях»;

— разд. 12.1.3.3 «Как заполнить строки счета-фактуры с данными о продавце: наименование, адрес, ИНН и КПП»;

— разд. 12.1.3.4 «Как заполнить строки счета-фактуры с данными о покупателе: наименование, адрес, ИНН и КПП»;

— разд. 12.1.3.5 «Как заполнить строку счета-фактуры о грузоотправителе и его адресе»;

— разд. 12.1.3.6 «Как заполнить строку счета-фактуры о грузополучателе и его адресе»;

— разд. 12.1.3.7 «Указание номера платежно-расчетного документа при заполнении счета-фактуры»;

— разд. 12.1.3.8 «Указание наименования валюты при заполнении счета-фактуры. Выставление счета-фактуры в иностранной валюте (долларах, евро), условных единицах (у. е.)»;

— разд. 12.1.3.9 «Как заполнить графы счета-фактуры»;

— разд. 12.1.3.10 «Требования к подписи счета-фактуры. Право подписи счета-фактуры».

2.2. Заполнение реквизитов счета-фактуры в документе со статусом «2».

Если форму универсального передаточного документа вы используете только для оформления первичных учетных документов (статус документа — «2»), из реквизитов, относящихся к счету-фактуре, вы обязаны заполнить только те, которые необходимы для выполнения требований ч. 2 ст. 9 Закона N 402-ФЗ.

Какие именно реквизиты вам потребуется заполнить, будет зависеть от конкретной хозяйственной ситуации.

Например, если вы оформляете универсальный передаточный документ при сдаче-приемке консультационных услуг, то строку 3 «Грузоотправитель и его адрес», а также строку 4 «Грузополучатель и его адрес» вы можете не заполнять.

Рекомендации о том, какие реквизиты в этом случае необходимо заполнять и каким образом, представлены в Приложениях N N 3 и 4 к Письму ФНС России N ММВ-20-3/96@.

Универсальный передаточный документ, разработанный ФНС России, предназначен для оформления самого широкого спектра операций (Приложение N 2 к Письму ФНС России N ММВ-20-3/96@).

Порядок заполнения данной части формы УПД будет зависеть от конкретной хозяйственной ситуации.

Например, если вы оформляете универсальный передаточный документ при оказании услуг по тестированию и сертификации программного обеспечения, то строку 9 «Данные о транспортировке и грузе» заполнять не потребуется.

Рекомендации о том, какие реквизиты в этом случае необходимо заполнять и каким образом, представлены в Приложениях N N 3 и 4 к Письму ФНС России N ММВ-20-3/96@.

Дополнительно о порядке оформления и применения УПД читайте в разд. 9.1.2.1.1 «Универсальный передаточный документ (рекомендован к использованию Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@)» и разд. 11.8 «Налоговый учет амортизируемого имущества. Применение универсального передаточного документа (образец заполнения)» Практического пособия по налогу на прибыль.

12.4.4. УНИВЕРСАЛЬНЫЙ ПЕРЕДАТОЧНЫЙ ДОКУМЕНТ СО СТАТУСОМ «1» У ПРОДАВЦА: ПОРЯДОК РЕГИСТРАЦИИ В КНИГЕ ПРОДАЖ И ЖУРНАЛЕ УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР, ОТРАЖЕНИЕ В ОТЧЕТНОСТИ

Если в УПД заполнены все реквизиты, обязательные как для первичных учетных документов (ч. 2 ст. 9 Закона N 402-ФЗ), так и для «отгрузочного» счета-фактуры (п. п. 5, 6 ст. 169 НК РФ), то выставлять отдельный счет-фактуру при отгрузке (передаче) товаров (работ, услуг, имущественных прав) не требуется. В этом случае в УПД должен быть проставлен статус документа — «1» (Приложение N 2 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

УПД со статусом «1» (как и обычный счет-фактуру) продавец (исполнитель) должен отразить в книге продаж (п. п. 1, 3 Правил ведения книги продаж) <1>.

<1> С 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрируются лишь счета-фактуры, выставленные и полученные в рамках осуществления предпринимательской деятельности в интересах другого лица в случаях, определенных п. 3.1 ст. 169 НК РФ (пп. «б» п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ). Подробнее об этом см. раздел «Кто с 1 января 2015 г. должен вести журнал учета полученных и выставленных счетов-фактур».

О том, в каком порядке до 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрировался УПД со статусом «1», читайте далее.

Кроме того, операцию по реализации продавец (исполнитель) должен учесть при формировании показателей налоговой декларации по НДС (п. 1 ст. 80, п. п. 1, 5 ст. 174 НК РФ).

Сложностей при соотнесении данных УПД с показателями книги продаж в большинстве случаев быть не должно. УПД отражается в указанных регистрах как и обычный счет-фактура, поскольку разработанная ФНС России форма УПД включает все реквизиты действующей формы счета-фактуры и они заполняются согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 N 1137 (Приложение N 3 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Затруднения могут возникнуть только при определении того, данные каких реквизитов УПД должны отражаться в графе 3 «Номер и дата счета-фактуры продавца» книги продаж. Дело в том, что в УПД указывается несколько дат (см. строки 1, 1а, 11, 16 формы УПД) и они могут не совпадать (см. в частности, Приложения N N 3, 4 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Далее мы расскажем об особенностях регистрации УПД с учетом рекомендаций и разъяснений <2>, данных налоговой службой для налогоплательщиков в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@.

<2> Отметим, что эти рекомендации и разъяснения ориентированы на случаи регистрации УПД со статусом «1», оформленного при отгрузке (передаче) товаров (работ, услуг, имущественных прав), реализация (передача) которых облагается по ставкам НДС 10 и 18% (Приложение N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@), когда момент возникновения налоговой базы определяется по правилам, установленным пп. 1 п. 1, п. 14 ст. 167 НК РФ (Приложение N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@). В случае оформления УПД со статусом «1» при отгрузке (передаче) товаров (работ, услуг, имущественных прав), облагаемых по ставке НДС 0% или по расчетным ставкам (10/110, 18/118), при регистрации документа в книге продаж следует руководствоваться требованиями Постановления Правительства РФ от 26.12.2011 N 1137.

ФНС России указывает, что рекомендованный ею порядок применим при регистрации УПД со статусом «1», оформленных в отношении операций, не облагаемых НДС (освобожденных от НДС) в порядке ст. 149 НК РФ. Однако в настоящее время указанные операции исключены из числа тех, по которым требуется составлять счет-фактуру (пп. 1 п. 3 ст. 169 НК РФ). Следовательно, УПД со статусом «1» в этих случаях оформлять не нужно.

Рекомендации ФНС России даны без учета Изменений, внесенных в Постановление Правительства РФ от 26.12.2011 N 1137 Постановлением Правительства РФ от 30.07.2014 N 735 (далее — Изменения). В то же время изменения реквизитов, предназначенных для отражения в книге продаж сведений о счете-фактуре, носят характер технических уточнений: корректируются нумерация графы и ее наименование. Поэтому разъяснения налоговой службы (с поправкой на актуальный номер графы) применимы и после вступления в силу Изменений.

Регистрация в книге продаж

УПД со статусом «1» продавец (исполнитель) регистрирует в книге продаж за тот налоговый период, в котором возникает налоговое обязательство (п. 2, абз. 1, 2 п. 3 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Соответственно, в тех случаях, когда налоговая база при реализации определяется по правилам пп. 1 п. 1, п. 14 ст. 167 НК РФ, УПД подлежит регистрации в книге продаж за тот период, в котором произошла отгрузка (передача) товаров (работ, услуг, имущественных прав) (см. также Письмо ФНС России от 21.04.2014 N ГД-4-3/7593 (п. 1.1), Приложение N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@). При этом согласно разъяснениям ФНС России момент определения налоговой базы приходится:

1) при реализации работ — на дату, указанную в строке 16 «Дата получения (приемки) «__» ________ 20__ г.» (Ситуации 1 и 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@);

2) при реализации товаров, услуг, передаче имущественных прав — на дату, отраженную в строке 11 «Дата отгрузки, передачи (сдачи) «__» ________ 20__ г.» (Ситуации 1 и 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@). Если же показатель в строке 11 отсутствует, то на дату, отраженную в строке 1 «Счет-фактура N ____ от _________» (Приложение N 4 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

В графе 3 «Номер и дата счета-фактуры продавца» книги продаж (в графе 1 книги продаж по форме без учета Изменений) во всех ситуациях отражается показатель строки 1 УПД «Счет-фактура N __ от __» (Ситуации 1 и 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Возможно, что УПД со статусом «1» оформлен в отношении операции, налоговая база по которой определяется в порядке, отличном от установленного пп. 1 п. 1 и п. 14 ст. 167 НК РФ. В этом случае, по нашему мнению, УПД регистрируется в книге продаж за налоговый период, в котором у продавца возникает обязанность определить налоговую базу по данной операции согласно правилам ст. 167 НК РФ.

О том, в каких случаях установлены особые правила определения момента возникновения налоговой базы, см. разд. 6.4.1 «Операции, по которым установлен особый момент определения налоговой базы».

Отражение в отчетности

Реализацию товаров (работ, услуг, имущественных прав), при отгрузке (передаче) которых выставлялся УПД со статусом «1», налогоплательщик отразит в налоговой декларации по НДС за тот квартал, на который приходится момент определения налоговой базы по данной операции (п. 1 ст. 80, ст. 163, п. 4 ст. 166, ст. 167 НК РФ), т.е. в том же налоговом периоде, в котором данную операцию он отразил в книге продаж (п. 2, абз. 1, 2 п. 3, абз. 3 п. 8 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, Приложение N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Если операция, в отношении которой оформлялся УПД со статусом «1», облагается по ставке 18 или 10% либо по расчетным ставкам (18/118 или 10/110), налоговая база по реализации и исчисленный налог отражаются в разд. 3 налоговой декларации по НДС (форма налоговой декларации по налогу на добавленную стоимость утверждена Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

Если операция облагается по ставке НДС 0%, данные по ней отражаются в разд. 4 или 6 налоговой декларации по НДС (абз. 17, 19 п. 3 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

Регистрация в журнале учета полученных и выставленных счетов-фактур (до 1 января 2015 г.)

С 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрируются лишь счета-фактуры, выставленные и полученные в рамках осуществления предпринимательской деятельности в интересах другого лица в случаях, определенных п. 3.1 ст. 169 НК РФ (пп. «б» п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ).

До указанной даты УПД со статусом «1» продавец (исполнитель) должен был регистрировать в ч. 1 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке на дату выставления (п. 3 Правил ведения журнала полученных и выставленных счетов-фактур, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, Приложение N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

— дату, указанную в строке 16 «Дата получения (приемки) «__» ________ 20__ г.», — во всех ситуациях, когда УПД был составлен при сдаче заказчику результатов выполненных работ (Ситуации 1 и 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@));

— дату, указанную в строке 1 «Счет-фактура N __ от _________», если УПД был составлен в день передачи товара (груза) покупателю (перевозчику), передачи имущественных прав либо в день оказания услуг (Ситуация 1 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@). В этом случае показатели строк 1 и 11 УПД совпадают либо в строке 11 показатель отсутствует (Приложения N N 3, 4 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@);

— дату, указанную в строке 11 «Дата отгрузки, передачи (сдачи) «__» ________ 20__ г.», если УПД был составлен раньше или позже даты передачи товара (груза) покупателю (перевозчику), передачи имущественных прав, даты оказания услуг (т.е. если в строке 1 и строке 11 УПД отражены разные даты) (Ситуация 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

2. В графе 4 «Номер и дата счета-фактуры» ч. 1 журнала (в графе 6 ч. 1 журнала по форме без учета Изменений, внесенных в Постановление Правительства РФ от 26.12.2011 N 1137 Постановлением Правительства РФ от 30.07.2014 N 735) во всех ситуациях следовало отражать показатель строки 1 УПД «Счет-фактура N __ от ___» (Ситуации 1 и 2 в Приложении N 5 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@).

Навигация по записям