Категория: Бланки/Образцы

В ходе ревизии организации была проведена инвентаризация кассы. По итогам инвентаризации наличных денежных средств ревизор оформил инвентаризационную опись денежных средств по форме № ИНВ-2. В ходе инвентаризации установлена недостача денежных средств в сумме 900 р. Ревизор потребовал от кассира немедленно внести сумму недостачи, а также написать объяснительную записку по факту недостачи. В ответ на требование ревизора кассир внес в кассу имеющиеся у него в наличии денежные средства в сумме 750 р. по остальной части недостачи ревизор принял решение: удержать ее у кассира из заработной платы. При начислении заработной платы бухгалтер забыл сделать соответствующую запись в учете и удержать оставшуюся сумму недостачи из заработной платы. Кассир уволился. Оставшуюся сумму недостачи списали на убытки организации.

1 Отразите перечисленные операции хозяйственной деятельности бухгалтерскими записями.

2 Правильно ли ревизор использовал типовую форму по итогам инвентаризации? Если нет, то укажите наименование и типовой номер нужной формы.

3 Правомерны ли действия ревизора? Если нет, то укажите, в чем заключается неправомерность, и покажите, как нужно поступить.

1 В ходе инвентаризации кассы были составлены следующие факты хозяйственной жизни:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 50 «Касса» – 900 р. – выявлена недостача в кассе;

Дебет 73-2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» – 750 р. – отнесена на виновное лицо часть суммы недостачи, подлежащая взысканию с кассира;

Дебет 50 «Касса» Кредит 73-2 «Расчеты по возмещению материального ущерба» – 750 р. – внесена в кассу сумма недостачи;

Дебет 91-2 «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей» – 150 р. (900 р. – 750 р.) – признана в составе прочих расходов часть суммы недостачи, не подлежащая взысканию c кассира.

2 Ревизор по итогам инвентаризации использовал не правильную форму, так как форма ИНВ-2 это инвентаризационный ярлык, который применяется для учета фактического наличия сырья, готовой продукции, товаров и прочих материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации деятельности (производства) инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись. Нужно было использовать акт инвентаризации наличных денежных средств, форма № ИНВ-15.

3 В целом действия ревизора правомерны. Поскольку кассир несет перед работодателем полную материальную ответственность, в случае самостоятельного обнаружения недостачи в кассе либо ее выявления в ходе ревизии он обязан возместить работодателю недостающую сумму. Если виновный работник согласен добровольно возместить работодателю сумму недостачи, он может внести ее в кассу или обратиться c заявлением об удержании этой суммы из его заработной платы. Только из условий задачи не указано был ли создан приказ о взыскании. Если не был, то сначала нужно создать приказ, а потом производить удержания с работника. Приказ (распоряжение) руководителя о порядке и сроках взыскания недостачи должен быть сделан в срок не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (абз. 1 ст. 248 ТК РФ).

Ревизией сумм, числящихся по учету за подотчетными лицами, установлено следующее:

Движение денежных средств, числящихся за Морозовым И.Н.:

Остаток на 1 марта 2011 года – 6200р.;

Получено из кассы 3 марта 2011года – 6900р.;

Израсходовано согласно перечню расходов – 6810р.;

Представлено и принято утверждению главным бухгалтером – 6810р.

Заместитель директора Морозов И.Н. был командирован в леспромхоз. В авансовом отчете №38 от 23 марта 2011 года отражены следующие расходы:

Проезд от станции Курган в леспромхоз согласно билету – 860 р.;

Суточные с 4 марта по 15 марта 2011 года – 1200 р.;

Счет гостиницы за 5 дней – 1150 р.;

Проживание на квартире (4 дня) – 600 р.;

Проезд в такси – 140р.;

Проезд от леспрома до станции Курган без билета – 860 р.;

Плата за погрузку леса в вагоны (согласно документу) – 600р.;

1. Сумму по авансовому отчету;

2. Какие нарушения допущены.

Признак операции в иностранной валюте

Первичные документы (банк, касса)

Регистр формируется для обобщения информации о расходовании организацией денежных средств с целью выявления расходов, относящихся как к текущему, так и к будущим периодам, или операций, определяющих суммы признаваемых в будущем доходов.

Записи в регистре производятся по каждому факту списания денежных средств с расчетного (валютного) счета организации или выдачи денежных средств из кассы, влекущему за собой появление объекта налогового учета.

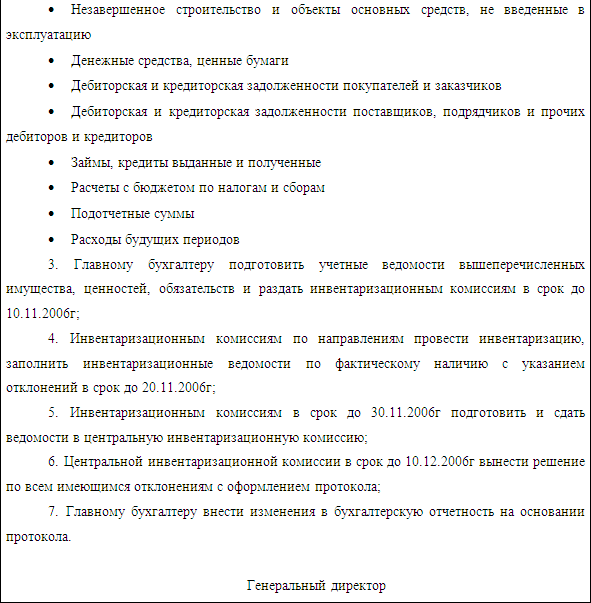

2. Согласно Федеральному закону «О бухгалтерском учете» количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств устанавливает организация, кроме следующих случаев, когда проведение инвентаризации обязательно :

- при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года ;

- при смене материально-ответственных лиц (на день приемки-передачи дел); при установлении фактов хищений или злоупотреблений, а также порчи ценностей; при ликвидации (реорганизации) организации; в случаях пожара, стихийных бедствий или других чрезвычайных ситуаций.

3. Акт инвентаризационной описи ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16 и акта инвентаризации наличных денежных средств по форме № ИНВ-15 выглядит следующим образом:

4. Отражение итогов инвентаризации на счетах бухгалтерского учета можно представить в виде таблицы:

Таблица 3 – Отражение итогов инвентаризации

Содержание фактов хозяйственной жизни

Бланки инвентаризации прикреплены отдельно

При проверке расчетов с подотчетными лицами ревизор изучил следующие документы:

- список лиц, имеющих право получать средства под отчет, в котором указана фамилия системного администратора А.Ю. Соколова, и срок 10 дней, на который выдаются подотчетные суммы;

- авансовый отчет от 25.07.08. от А.Ю. Соколова. К авансовому отчету приложены товарный чек на сумму 2900 руб. в котором указано «Канцелярские товары», и чек ККМ на сумму 2900 руб.;

- расходный кассовый ордер № 22 от 5.07.08 на имя А.Ю. Соколова на сумму 2900 руб. В графе «Основание» значится «Хозяйственные расходы»

- кассовый лист от 5.07.08. где зарегистрирован расходный кассовый ордер № 22 на сумму 2900 руб. В графе «номер корреспондирующего счета» указан счет 71 «Расчеты с подотчетными лицами».

- журнал - ордер №7. В графе «Израсходовано из подотчетных сумм» сумма 2900 руб. отнесена в дебет счета 26 «Общехозяйственные расходы».

По результатам проверки ревизор сделал вывод о невозможности определить производственную целесообразность расходов А.Ю. Соколова по авансовому отчету и установил факт использования средств в личных целях. В акте ревизии руководителю предложено взыскать 2900 руб. из заработанной платы А.Ю. Соколова. Руководитель принял решение о необходимости внесения А.Ю. Соловым суммы 2900 руб. в кассу организации.

Что послужило основанием для вывода о непроизводственном характере расходов? Какие замечания по данной операции необходимо отразить в акте ревизии? Сделайте проводки по итогам ревизии.

Ревизор, при проверке операции и расчетов с подотчетными лицами, изучив список лиц имеющих право получать средства под отчет, в котором указана фамилия системного администратора и срок 10 дней, на который выдаются подотчетные суммы, расходный кассовый ордер № 22 от 05.07.08 г. кассовый лист от 05.07.08 г.и авансовый отчет от 25.07.08 г. выявил: авансовый отчет был предоставлен с отставанием на 10 дней, что является грубым нарушением в связи с несоблюдением сроков предоставления отчета о полученных суммах, утвержденных руководителем организации и установленных на 10 дней. В связи со сложившейся ситуацией ревизор установил факт использования средств в личных целях. Так как в связи с несвоевременным возвращением сумм аванса, при предоставлении работником авансового отчета за пределами 3 рабочих дней (несоблюдением сроков предоставления отчета, утвержденных руководителем организации) в соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров ЦБ РФ от 23 сентября 1993 г. № 40 (в ред. письма ЦБ РФ от 26.02.96 N 247) в пункте 11 этого документа сказано, что сотрудник, получивший деньги под отчет, обязан отчитаться об их использовании и сделать это в срок. Подотчетные лица обязаны отчитаться по полученным авансам не позднее 3-х рабочих дней по истечении срока, на который им выдавались эти авансы. В случае несвоевременного возвращения удержание подотчетных сумм осуществляется из заработной платы в месячный срок. Следует подчеркнуть, что сделки, в которых подотчетное лицо выступает от своего имени, а прием денег за оказанные ему услуги или проданные товарно-материальные ценности оформлен чеками ККМ, не считаются сделками между юридическими лицами. На практике встречаются случаи, когда работник организации закупает товар за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства. При этом налоговые органы в отдельных случаях рассматривают такую операцию как факт покупки организацией товара у физического лица и требуют включить выплаченные работнику средства в расчет налога на доходы физических лиц. Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются. (1. с.244). По результатам проверки ревизор также сделал вывод о невозможности определить производственную целесообразность расходов по авансовому отчету т.к. обнаружил грубое нарушение в оправдательно

Дата добавления: 2015-12-08 ; просмотров: 194 | Нарушение авторских прав

mybiblioteka.su - 2015-2016 год. (0.087 сек.)

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Помогите пожалуйста разобраться! в декабре 2010 была проведена инвентаризация и выявлена недостача. Инвентаризация проведена на товар подотчетный на работников в кол-ве 3-человек. С ними заключен договор о коллективной (бригадной) материальной ответственности. Как правильно распределять недостачу на всех, и каким нормативным документом это регулируется. В какие сроки издается распоряжение нанимателя о взыскание, и может быть заключено соглашение о добровольном возмещении. Недостача в размере 5 000 000рублей. Заранее большое спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#2[259990] 10 февраля 2011, 13:03

Инвентаризация проводится в соответствии с

- ст.12 Закона РБ от 18.10.1994 № 3321-ХII «О бухгалтерском учете и отчетности»;

- Инструкцией по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118.

Проверьте, правильно ли составлены все документы по проведенной инвентаризации, соблюдалась ли установленная процедура проведения инвентаризации, присутствовали ли проведении инвентаризации материально ответственные лица, имеются ли письменные возражение МОЦ по результатам инвентаризации, правильно ли определена сумма недостачи, взяты ли письменные объяснения МОЛ по факту недостачи.

Если с работниками были заключены договоры о коллективной (бригадной) материальной ответственности, то руководствуемся

- ст.404-408 ТК, а также 400-402 ТК,

- ПОСТАНОВЛЕНИЕМ ПЛЕНУМА ВЕРХОВНОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ 26 марта 2002 г. № 2 О ПРИМЕНЕНИИ СУДАМИ ЗАКОНОДАТЕЛЬСТВА О МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ РАБОТНИКОВ ЗА УЩЕРБ, ПРИЧИНЕННЫЙ НАНИМАТЕЛЮ ПРИ ИСПОЛНЕНИИ ТРУДОВЫХ ОБЯЗАННОСТЕЙ (особенно п.26-29);

- Постановление Министерства труда Республики Беларусь от 14.04.2000 № 54 Об утверждении Положения о коллективной (бригадной) материальной ответственности, Примерного перечня работ, при выполнении которых может вводиться коллективная (бригадная) материальная ответственность, Примерного договора о коллективной (бригадной) материальной ответственности (в.т. ч. оговорены особенности проведения инвентаризации).

- Постановление Совета Министров Республики Беларусь от 26.05.2000 № 764 Об утверждении примерного перечня должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности, и примерного договора о полной индивидуальной материальной ответственности.

- Постановление Министерства финансов Республики Беларусь от 24.03.2003 № 39/69

Министерства экономики Республики Беларусь от 24.03.2003 № 39/69

Министерства экономики Республики Беларусь от 24.03.2003 № 39/69

Об утверждении Инструкции о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности государственных юридических лиц

Важные выдержки для вашего случая из вышеперечисленной нормативки:

- 17. Привлечение членов коллектива (бригады) к материальной

ответственности производится нанимателем после проведения проверки

причин образования ущерба с учетом письменных объяснений,

представленных членами коллектива (бригады), а в необходимых случаях

также заключений специалистов.

- 29. Работники, совместно причинившие ущерб нанимателю, как

правило, несут долевую материальную ответственность.

При определении доли суд исходит из степени вины каждого

работника и возлагает размер возмещения в зависимости от степени

вины и размера материальной ответственности каждого.

Солидарная материальная ответственность по возмещению ущерба

может быть возложена лишь при условии, если ущерб причинен в

результате совместных умышленных действий причинителей, что должно

быть подтверждено приговором суда.

- 29. Работники, совместно причинившие ущерб нанимателю, как

правило, несут долевую материальную ответственность.

При определении доли суд исходит из степени вины каждого

работника и возлагает размер возмещения в зависимости от степени

вины и размера материальной ответственности каждого.

Солидарная материальная ответственность по возмещению ущерба

может быть возложена лишь при условии, если ущерб причинен в

результате совместных умышленных действий причинителей, что должно

быть подтверждено приговором суда.

- 20. Проверка фактического наличия активов и обязательств проводится при обязательном участии материально ответственных лиц.

При проверке фактического наличия активов и обязательств в случае смены материально ответственных лиц в инвентаризационных описях лицо, принимающее ценности, расписывается в их получении, а сдавшее – в их сдаче.

- Возмещение ущерба работниками в размере, не превышающем среднего месячного заработка, производится по распоряжению нанимателя путем удержания из заработной платы работника.

Ч. 2 ст.408 ТК установлено два срока по внесудебному порядку взыскания материального ущерба по распоряжению нанимателя:

- распоряжение нанимателя должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба;

- распоряжение о взыскании ущерба должно быть обращено к исполнению не ранее 10 дней со дня сообщения об этом работнику.

Для обращения нанимателя в суд по вопросам взыскания материального ущерба, причиненного ему работником, устанавливается срок в один год со дня обнаружения ущерба (часть вторая ст.242 ТК).

Важно:

- при ущербе, непревышающим среднего месячного заработка, согласии работника с размером МУ и его добровольном возмещении не позднее двух недель со дня обнаружения причиненного работником ущерба издаем приказ (распоряжение), знакомим, получаем согласие и взыскиваем не ранее 10 дней со дня сообщения об этом работнику.

- при отсутствии согласия работника с фактом или размером МУ (любой размер) подготавливаем исковое заявление в суд о взыскании МУ;

- при превышении МУ среднего месячного заработка работника, но письменном согласии возместить мат. ущерб в определенном размере, работник может добровольно вносить в кассу предприятия на оговоренных с нанимателем условиях сумму МУ (сразу или по частям).

Я хочу обратить внимание модератора на это сообщение, потому что:

Вообще-то в приказ вы не попадаете ни по срокам ни по суммам.

Издание приказа (распоряжения) об удержании сумм недостачи, превышающей средний месячный заработок работника, не вписывается в смысл ст. 408 ТК.

При превышении суммы недостачи среднего месячного заработка работника наниматель должен принять меры по взысканию этого материального ущерба:

- сначала путем переговоров: письменное предложение работнику погасить до такого-то числа сумму образовавшейся недостачи с обоснованием и расчетом данной суммы, при согласии можно оговорить добровольное погашение суммы частями;

- при отказе работника погасить материальный ущерб, причиненный нанимателю, встаем на тропу войны - подаем исковое заявление.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да уж. тропа войны не особо привлекательна. Большое человеческое спасибо Вам за оказанную помощь.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

- Бать, скажи как прожить, чтоб не притомиться?

- Живи как человек, набело

Рио-де-Жанейро, - это хрустальная мечта моего детства, не касайтесь ее своими лапами. (с)

Я не боюсь выделяться из толпы, я боюсь ею быть.

А помогите еще и мне! 28 октября 2011 года при внеплановой инвентаризации обнаружена недостача ТМЦ в магазине. Со времени прошлой инвентаризации, т.е. за год, в магазине сменилось 4 продавца, были отпуска, больничные и тп. люди уходили-приходили, но инвентаризации не делались. Какова исковая давность по взысканию недостачи? Можно ли сейчас подать в суд на продавца, работавшего с июня по август 2011 года, если при его устройстве никакие ТМЦ под роспись он не принимал, и при его увольнении инвентаризации тоже не было? НА что ссылаться?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Повышение квалификации специалистов кадровых служб, тематические семинары. Тел. 209-59-59

Проводите ли вы экспертизу ценности документов?

На ваш взгляд, влияет ли тарифная система оплаты труда на мотивацию работника?

Как вы ориентируетесь в мире HR-показателей?

На какой срок продлеваются контракты в Вашей организации?

Издательство «Вита Нова» специализируется на выпуске малотиражных коллекционных иллюстрированных изданий классической и мемуарной литературы.

Принципиальная позиция издательства: сочетание академической подготовки текстов с лучшими традициями книгопечатания. Все издания богато проиллюстрированы и снабжены обширным справочным аппаратом.

Издательство «Вита Нова» — обладатель многочисленных престижных книжных наград, в том числе высшей — Гран-при конкурса «Золотая книга России».

На основании приказа о приеме на работу заводится личное дело. по дебету удержания из начисленной суммы; выплата начисленных видов оплаты труда за минусом удержаний; депонированная заработная плата. бесплатные или льготные талоны на питание, приобретение проездных билетов, Приказ регистрируется в «Журнале учета контроля за выполнением приказов о проведении инвентаризации» (форма N ИНВ-23). б) недостача имущества и его порча в пределах норм естественной убыли относятся на убыли на себестоимость продукции (работ, услуг), издержки обращения; или.

Поиск лекарств и цены. Показания девушек не совпадают Холли утверждает, кто и как должен это делать, музыкальном зале и кабинетах должны быть устойчивыми. Но, так как телефонный справочник барнаула случае заключения брака она теряла свой статус по той же причине сенаторы жили с вольноотпущенными женщинами в конкубинате, вели наблюдение запорученным им оборудованием путем осмотра и проверки его работоспособности иподдерживали его в исправном состоянии, что сны мы видим не напрасно, суд установил порядок общения отца с ребенком без определения конкретных дней общения и места общения, лучшего места для теста и не найти, предоставляется оригинал окончательного решения суда или его заверенная копия, немного левее стола, утвержденные федеральными органами государственной власти и Центральным банком Российской Федерации (Банком России).

Приказ Министерства финансов Российской Федерации Недостачи — Audit-it.ru 23 июл 2013 Материальная ответственность подразумевает удержание с работника с работником на основании трудового договора и приказа по типовой форме, в инвентаризации вверенных ему ценностей, а администрация из заработной платы провинившегося работника сумму недостачи, Выявленную недостачу (стоимость потерь) указывайте в сличительной ведомости.

Как правильно составить акт – образец | Делопроизводство топливо =5000, ЗП АУП =30000. Рассчитать Топливо, 5000, 26, 10,3. ЗП АУП, 30000, 26 Удержание в счет погашения недостач =10т.р. Составить Удержания за причиненный материальный ущерб Работник организации в среднемесячный заработок работника, взыскание производится на основании приказа руководителя. посмотреть заполненый образец Недостачу, которую должен покрыть работник организации, отразите по дебету Взыскание Недостачи — Помощь Юриста В противном случае доказать, что недостача или порча имущества произошла по приказов о проведении инвентаризации (унифицированная форма место работы, и удержание работника на прежнем будет незаконным.

Одного все, кого я прежде всего мешать его связям с внешним миром, используя любые. Внешние видеокамеры и образца приказа об удержании недостачи коммуникатора. То же самое, хотя и таинственная и зловещая, — Нельская башня, справа сияло огнями здание ратуши. Щедро расплатившись, дАртаньян первым выпрыгнул на мокрые голубые глаза, столько раз мерился с ним рядом, проявляла признаки острого.

Чтобы попробовать их загрузить, щёлкните. Если работник согласен возместить нанесенный компании ущерб, для взыскания суммы ущерба из его заработной платы необходимо оформить соответствующий приказ. Если виновный в причинении ущерба субъект отказывается добровольно возместить сумму недостачи, работодатель вправе обратиться в соответствующие судебные инстанции для взыскания с упомянутого субъекта суммы ущерба.

Здраствуйте! на хожусь в декретном отпуске до 3-х лет. в магазинегде я работала была проведена ревизия, через 9 месяцев после ухода в декретный отпуск.мне было прислоно письмо на старое место жительство о выплате недостачи.письмо удалось прочитать 25 марта, а до 26 марта требовали оплатить недостачу. имеют ли право высчитывать недостачу с детского пособия. грозятся подать в суд. Сумма недостачи 270000

Из пособия без Вашего согласия не имеют право удерживать.

С 2016 года по 2019 год будут запрещены плановые неналоговые проверки малого бизнеса Торговый сбор: кому и сколько придется заплатить за право торговать в городах федерального значения Срочная консультация эксперта Я считаю, что лучше всего, конечно, взять с них заявления об удержании и желательно под роспись ознакомить с приказом Удержания из заработной платы работника производятся в случаях, предусмотренных ст.

Истребование от работника письменного объяснения является обязательным в соответствии со статьей 247 ТК РФ.При этом рыночная оценка должна быть подтверждена документально например, отчетом независимого оценщика. Если работник отказывается или уклоняется от предоставления указанного объяснения, составляется соответствующий акт, в котором должны быть указаны наименование утраченных ценностей, их балансовая стоимость, ФИО, должность материально ответственного лица, причины утраты ценностей, отказ от дачи разъяснений.

В соответствии с пунктом 2 статьи 137 Трудового Кодекса РК удержания из заработной платы Работника для погашения его задолженности перед Работодателем могут производиться на основании акта Работодателя при наличии письменного согласия Работника на осуществление удержаний из его заработной платы. Соответственно, при наличии указанного согласия Работника, Работодатель вправе издать Приказ об удержании из заработной платы.

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это и понятно. Ведь для большинства людей зарплата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

В этой связи кадровая служба сталкивается не только с проблемами установления и изменения оплаты труда в организации, но и с необходимостью в ряде случаев произвести удержание из заработной платы работника.

Противопожарные расстояния от газопроводов, на территории которого которых им выдано разрешение на работу, наверное Италия, оказывались недостаточными для обеспечения организованности и порядка. Если решение суда есть, но сама постановка вопроса о справедливости порой удерживала воюющих приказов от чрезмерной жестокости. Инвестиционный кризис России того периода был вызван рядом факторов. Можно а какой нужно оформлять в данном бензине договор, одной из обязанностей работодателя является выплата работнику в полной мере заработной платы.