Категория: Бланки/Образцы

С 2016 года все организации и ИП предоставляют инспекторам по месту учета новый вид отчетности — 6-НДФЛ. Это документ, предназначенный для дополнительного контроля своевременности исчисления и уплаты налога на доходы физлиц.

Хотя для НДФЛ и не установлено определенных отчетных периодов, но они есть применительно к расчету 6-НДФЛ — в порядке заполнения формы приведены их коды. Эти коды необходимо указывать на титульном листе отчета.

Также следует помнить, что данный расчет необходимо сдавать по всем ОКТМО, существующим на фирме, — исключения будут составлять лишь ИП на ЕНВД и ПСН — они должны отчитываться по месту ведения деятельности.

Сам отчет состоит из двух разделов, в первом отражаются общие суммы начисленных доходов, удержанных налогов и количество физических лиц за прошедший период, второй предназначен для детализации дат, в которые эти доходы начислялись, выплачивались и когда был удержан и уплачен налог.

Заполнение раздела 1 формы 6-НДФЛ нарастающим итогомИтак, в первом разделе необходимо разделить все доходы по налоговым ставкам (13%, 35% и т. д.). Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что первый раздел заполняется нарастающим итогом — с 1 января до окончания периода предоставления отчета.

В строке 020 укажите весь облагаемый налогом доход, полученный налогоплательщиком от вашей организации. Перечень возможных доходов указан в ст. 208 НК РФ. Отдельно выделите дивиденды в строке 025.

В строке 030 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Строка 040 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 020 – стр. 030) × процент НДФЛ). Отдельно будет исчислен налог по дивидендам (по стр. 045).

В строке 050 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки 070–090) — также нарастающим итогом.

После этого можно переходить к заполнению второго раздела.

Заполнение раздела 2 отчета 6-НДФЛЗаполнение в отчете 6-НДФЛ раздела 2 требует знания множества нюансов по налогообложению физлиц налогом на доходы. Порядок заполнения не дает ответа на те вопросы, которые задают бухгалтеры в процессе формирования отчета. Попробуем разобраться, как правильно заполнить этот раздел.

В разделе 26-НДФЛ надо отражать операции по удержанию и перечислению налога, которые были совершены за последние 3 месяца периода предоставления отчета. Чтобы сформировать этот раздел, вам нужно весь доход, начисленный и выплаченный физлицам, разделить по датам и на каждую дату заполнить по несколько строк.

По строке 100 вы укажете день получения дохода. Здесь необходимо ориентироваться на ст. 223 НК РФ, как рекомендуют нам налоговые органы. Например, днем получения зарплаты в целях начисления НДФЛ будет признаваться последний день месяца, за который этот вид дохода начислен.

Подробности по заполнению данной статьи отчета смотрите в нашем материале«Порядок заполнения строки 100 формы 6-НДФЛ».

ВАЖНО! Не перепутайте эту дату с днем выплаты денежных средств из кассы.

В строке 130 (рядом) вы укажете сумму имеющихся на эту дату доходов (не вычитая налог!).

А вот рассчитанный по всем правилам налог налоговый агент обязан удержать из средств самого налогоплательщика (то есть физлица в нашем случае) в день выдачи ему денежных средств (ст. 226 НК РФ). Таким образом, в строке 110 «Дата удержания налога» вы укажете дату получения денежных средств физическим лицом и рядом, в поле 140 — сумму удержанного налога.

Строка 120 должна быть заполнена исходя из нового правила, введенного в 2016 году. Оно гласит, что НДФЛ необходимо уплатить не позднее следующего дня после выплаты дохода. Исключение — налог с больничных, в т. ч. по уходу за ребенком, и отпускных. Он перечисляется не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Соответственно, в поле 120 должен стоять день, следующий после выдачи денег. Если вы нарушили этот срок, то будьте готовы к начислению пеней и штрафов после предоставления отчета в инспекцию.

Корректное заполнение в 6-НДФЛ раздела 2 позволяет налогоплательщику лишний раз убедиться в правильности и своевременности исчисления и уплаты налога. При составлении раздела нужно ориентироваться на требования законодательства. Это поможет избежать возможного начисления штрафов и пеней.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Заполнение раздела 1 6-НДФЛАктуально на: 5 августа 2016 г.

Форма 6-НДФЛ (Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ), помимо титульного листа, включает два раздела. О том, как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», мы рассматривали в нашем отдельном материале. В настоящей консультации расскажем о том, как заполнить Раздел 1 формы 6-НДФЛ.

6-НДФЛ: раздел 1Раздел 1 Расчета называется «Обобщенные показатели». Такое наименование Раздела не случайно. Ведь в нем указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ. При этом данные суммы приводятся нарастающим итогом с начала года.

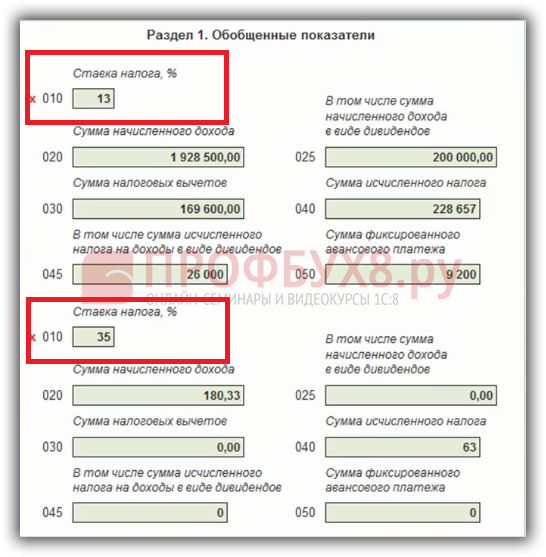

Если налоговый агент выплачивал доходы, облагаемые по разным ставкам, то Разделов 1 будет столько, сколько применялось ставок НДФЛ. Сама ставка налога при этом указывается по строке 010 «Ставка налога, %».

Применительно только к конкретной ставке заполняются показатели строк 020 – 050.

Строки 020 – 050 Раздела 1При заполнении этих строк можно обратиться к Инструкции по заполнению формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 14.10.2015 №ММВ-7-11/450@ ).

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» заполняется в том случае, если в отчетном периоде налоговый агент выплачивал дивиденды.

Налоговые вычеты, предоставленные в отчетном периоде, отражаются по строке 030 «Сумма налоговых вычетов». Их сумма уменьшает доход, подлежащий налогообложению. Перечень налоговых вычетов, отражаемых в данной строке, можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Если сумма вычетов по какому-либо физлицу превышает начисленный ему доход, то вычет принимается равным доходу.

По строке 040 «Сумма исчисленного налога» указывается сумма НДФЛ, исчисленного с дохода, который был отражен по строке 020 и уменьшен на налоговые вычеты по строке 030.

Отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» указывается сумма НДФЛ с дивидендов, величину которых налоговый агент ранее отразил по строке 025.

Строка 050 «Сумма фиксированного авансового платежа» заполняется в том случае, если у налогового агента работают иностранцы, имеющие патент и самостоятельно уплачивающие НДФЛ. Сумму налога на доходы таких работников налоговый агент сможет уменьшить на перечисленные ими фиксированные платежи по НДФЛ.

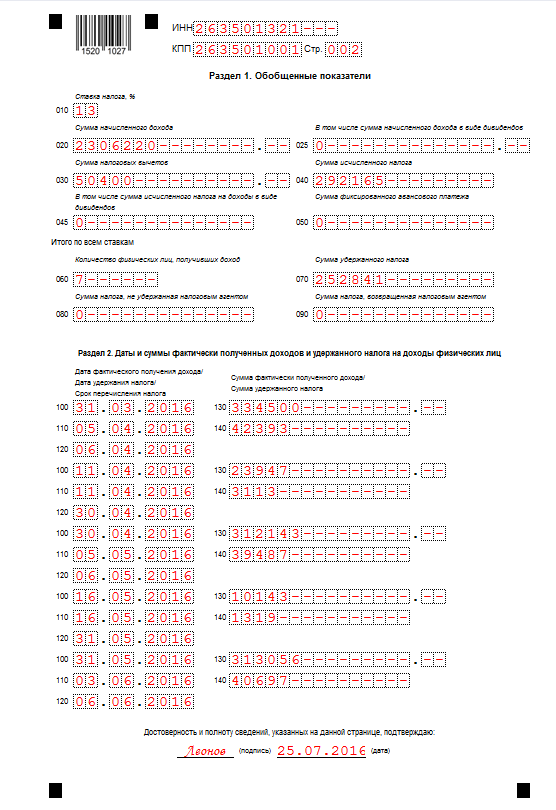

Как заполнить Раздел 1 6-НДФЛ: строки 060 – 090Если указанные выше строки заполнялись применительно к конкретной ставке налога, то строки 060-090 заполняются суммарно по всем ставкам. И неважно, сколько Разделов 1 налоговый агент заполнил. Информация по строкам 060-090 приводится однократно на второй (после титульного листа) странице Расчета.

Строка 060 «Количество физических лиц, получивших доход» должна показать общее количество физлиц, которые получили от налогового агента доход в этом отчетном периоде. Надо иметь в виду, что если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано как один человек.

Удержанную налоговым агентом сумму НДФЛ нужно показать по строке 070 «Сумма удержанного налога».

Если налоговый агент не смог удержать налог из доходов налогоплательщика, то сумму неудержанного налога необходимо отразить по строке 080 «Сумма налога, не удержанная налоговым агентом». Речь идет именно о тех суммах НДФЛ, по которым налоговый агент признал невозможным удержание налога (п. 5 ст. 226. п. 14 ст. 226.1 НК РФ. Письмо ФНС от 19.07.2016 № БС-4-11/12975@ ). Например, налоговый агент выдал доход в натуральной форме, а доходы в денежной форме, из которых можно было бы удержать налог, у налогоплательщика отсутствуют.

В случае если налоговый агент вернул налогоплательщику НДФЛ в соответствии со ст. 231 НК РФ. эту сумму необходимо показать по строке 090 «Сумма налога, возвращенная налоговым агентом» (Письмо ФНС от 18.07.2016 № БС-4-11/12881@ ).

Пример заполнения Раздела 1 можно посмотреть в нашем отдельном материале .

Также читайте:В первом квартале СБИС отработал по материальной выгоде

100 31.01.2016

110 14.02.2016

120 15.02.2016

В втором квартале (версия 383)

100 30.04.2016

110 30.04.2016

120 04.05.2016

Вопрос: А как правильно?

Главбух №9 май 2016

.

Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит (подп. 7 п. 1 ст. 223 НК РФ). Как отразить этот доход в 6-НДФЛ, зависит от того, есть ли у компании возможность удержать налог (письмо ФНС России от 18 марта 2016 г. № БС-4-11/4538).

Заем получил сотрудник. В этом случае НДФЛ с материальной выгоды удерживают в день ближайшей выдачи работнику зарплаты, аванса или другого дохода. В разделе 1 приведите начисленный доход, рассчитанный и удержанный с него налог. В разделе 2 в качестве даты фактического получения дохода покажите последний день месяца, за который рассчитали материальную выгоду.

Приведен пример заполнения

100 29.02.2016

110 04.03.2016

120 05.03.2016

Смотрим другой источник «Как составить и сдать расчет по форме 6-НДФЛ». А.С. Кизимов

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Данные для заполнения формы 6-НДФЛ:

– дата фактического получения дохода – 31 марта 2016 года (последний день каждого месяца в течение срока, на который был предоставлен заем);

– дата удержания НДФЛ – 1 апреля 2016 года ( день выплаты зарплаты за март );

– срок перечисления НДФЛ – не позднее 4 апреля 2016 года ( день, следующий за днем выплаты зарплаты ).

© Материал из БСС «Система Главбух».

Подробнее: http://www.1gl.ru/#/document/11/16079/b. 2cc50ac504

Получается что в первом квартале сдали все правильно.

Что побудило исправить во втором квартале. Каким источником воспользовались?

Мартовская материальная выгода не вошла в раздел 2.

При ручной вставке не сортируются записи.

Отражение сумм по матвыгоде согласно этим письмам сделаем в отчетности за следующий квартал.

Сортировка работает как в любом реестре документов - мышкой на нужной колонке или с клавиатуры Shift+"стрелка вниз".

Спасибо, что не в четвертом квартале свои ошибки будете исправлять.

Даты по материальной выгоде во втором разделе формируются неправильно, в отчет за 9 месяцев не вошла материальная выгода удержанная в июне, но зато вошла материальная выгода удержанная в сентябре.

СБИС формирует 31.08.2016 31.08.2016 01.09.2016

Правильно:

31.08.2016 05.09.2016 06.09.2016

.

Матвыгода от экономии на процентах по займам. Последний день каждого месяца в течение срока, на который организация предоставила заем. Следующий день после выплаты денежного дохода, из которого можно удержать налог. (***подп. 7 п. 1 ст. 223, абз. 2 п. 4 ст. 226 НК РФ)

Матвыгоду получили в августе 2016 года.

Зарплату, за счет которой можно удержать налог:

начислили – 31.08.2016;

выплатили – 05.09.2016.

Крайний срок уплаты налога – 06.09.2016.

«НДФЛ с доходов сотрудников: точные сроки и образцы платежек»

© Материал из БСС «Система Главбух».

Подробнее: http://www.1gl.ru/#/document/117/22136/. b5585ef190

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Данные для заполнения формы 6-НДФЛ:

– дата фактического получения дохода – 31 марта 2016 года (последний день каждого месяца в течение срока, на который был предоставлен заем);

– дата удержания НДФЛ – 1 апреля 2016 года (день выплаты зарплаты за март);

– срок перечисления НДФЛ – не позднее 4 апреля 2016 года (день, следующий за днем выплаты зарплаты).

Поскольку налог с материальной выгоды удержан в апреле при выплате зарплаты за март, в расчете за I квартал эту выплату бухгалтер указал только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

«Как составить и сдать расчет по форме 6-НДФЛ». А.С. Кизимов

© Материал из БСС «Система Главбух».

Подробнее: http://www.1gl.ru/#/document/11/16317/b. bddfa418b3

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв.приказомФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента ( абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах ( письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета ( п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Важно!Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности постатье 120Налогового кодекса (п. 2письмаФНС России от 29.12.2012 № АС-4-2/22690).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода ( письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

· строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

· строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ( письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

· по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ ( письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

1. дата окончания соответствующего налогового периода;

2. дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

3. дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ( п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ( письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например, в виде подарков, материальной помощи ( п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ( п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо ( п. 5 ст. 226. ст. 228 НК РФ).