Категория: Бланки/Образцы

Письмо Федеральной налоговой службы от 15.12.2016 г. № БС-4-11/24063@ Об отражении налоговым агентом в расчете по форме 6-НДФЛ суммы заработной платы, начисленной и выплаченной в конце одного отчетного периода, если срок перечисления удержанного с такого дохода налога наступает в другом отчетном периоде

Даны разъяснения по вопросу заполнения формы 6-НДФЛ. Речь идет об отражении зарплаты, начисленной и выплаченной в конце одного отчетного периода. При этом срок перечисления удержанного с такого дохода налога наступает в другом периоде.

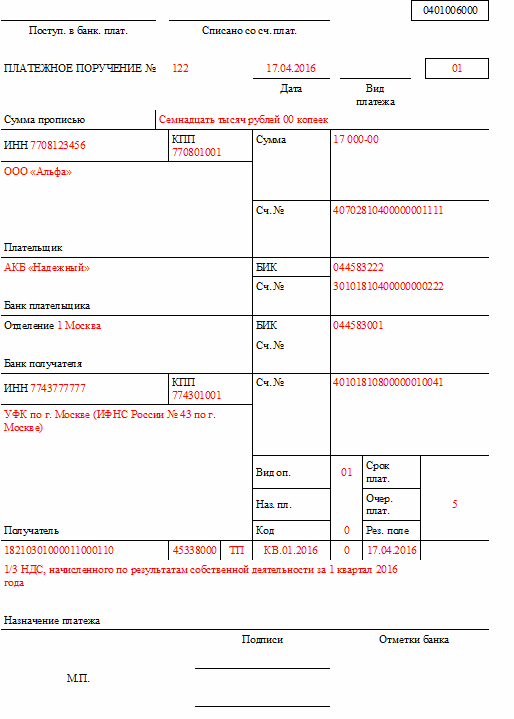

Например, зарплата за сентябрь перечислена 30 сентября 2016 г. Срок уплаты налога - 3 октября 2016 г.

Указано, что данная операция (независимо от даты непосредственного перечисления налога в бюджет) отражается в разделе 2 расчета за 2016 г.

По строке 100 указывается 30.09.2016, по строке 110 - 30.09.2016, по строке 120 - 03.10.2016, по строкам 130 и 140 - соответствующие суммовые показатели.

Суммы начисленного дохода в виде зарплаты, исчисленного и удержанного налога отражаются в строках 020, 040 и 070 раздела 1 расчета за 9 месяцев 2016 г.

Письмо Федеральной налоговой службы от 15 декабря 2016 г.

Об отражении налоговым агентом в расчете по форме 6-НДФЛ суммы заработной платы, начисленной и выплаченной в конце одного отчетного периода, если срок перечисления удержанного с такого дохода налога наступает в другом отчетном периоде

Федеральная налоговая служба рассмотрела письмо о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее - расчет по форме 6-НДФЛ), суммы заработной платы, начисленной и выплаченной в конце одного отчетного периода, если срок перечисления удержанного с такого дохода налога наступает в другом отчетном периоде, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

Например, операция по выплате заработной платы, начисленной за сентябрь 2016 года, фактически выплаченной 30.09.2016 (относится к периоду представления за полугодие), со сроком перечисления в соответствии с пунктом 6 статьи 226 и пунктом 7 статьи 6.1 Кодекса 03.10.2016 (относится к периоду представления за год), отражается в разделе 2 расчета по форме 6-НДФЛ за 2016 год.

Согласно пункту 2 статьи 223 Кодекса датой фактического получения налогоплательщиком дохода в виде заработной платы признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты на основании пункта 4 статьи 226 Кодекса обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Из приведенного примера следует, что заработная плата, начисленная за сентябрь 2016 года, выплачена в последний рабочий день месяца - 30.09.2016. В первом случае, налог на доходы физических лиц. удержанный с заработной платы, перечислен в бюджет в этот же день 30.09.2016, а во втором случае, налог перечислен - 03.10.2016.

Таким образом, поскольку срок перечисления налога на доходы физических лиц, удержанного с заработной платы, выплаченной работникам 30.09.2016, в соответствии с пунктом 6 статьи 226 и пунктом 7 статьи 6.1 Кодекса наступает в другом периоде представления, а, именно 03.10.2016, то данная операция, независимо от даты непосредственного перечисления налога в бюджет, отражается в разделе 2 расчета по форме 6-НДФЛ за 2016 год.

В разделе 2 расчета по форме 6-НДФЛ за 2016 год рассматриваемая операция отражается следующим образом:

Сумма начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежит отражению в строках 020, 040 и 070 раздела 1 расчета по форме 6-НДФЛ за 9 месяцев 2016 года.

Действительный государственный

советник Российской Федерации

2 класса С.Л. Бондарчук

Форма 6-НДФЛ с 2016 года

Сроки сдачи 6-НДФЛ в 2016 году

Нужно ли сдавать «нулевой» Расчёт 6-НДФЛ?

Нет, не надо. Такое основание даётПисьмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, еслиони признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 2 ситуации, когда нулевой Расчёт не нужно сдавать:

Инструкция по заполнениюформы 6-НДФЛ

1) Форма 6-НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об):

— Доходах, которые были начислены и выплачены физическим лицам налоговым агентом

— Налоговых вычетах, предоставленных физлицам

— Исчисленном и удержанном НДФЛ

2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц.При заполнении формы 6-НДФЛ запрещается:

— Исправление ошибок с помощью корректирующих средств

— Двусторонняя печать бланка на бумажном носителе

— Скрепление листов бланка, приводящее к порче бумажного носителя

3) Для десятичной дроби предназначены два поля, разделённые знаком «точка». Первое поле (15 клеток)— для целой части десятичной дроби, второе поле (2 клетки) – для дробной части. Если при заполнении остаются пустые клетки – то ставим в них прочерк. Например, нужно записать дробь 243550,31. В бланке это будет выглядеть так: «243550---------. 31»

4) Страницы формы 6-НДФЛ имеют сквозную нумерацию, начиная с Титульного листа. В поле «Стр.» пишется, например, 001, 002, 003 и т.д.

5) При заполнении бланка рекомендовано использовать чернила черного, фиолетового или синего цвета.

Ответить Анна: Добрый день! Вы не имеете права перечислять НДФЛ авансом из собственных средств предприятия, по закону это запрещено и не считается авансом или переплатой по НДФЛ. Вы должны удержать, а лишь затем перечислить. Ответить

Валентина: Я сегодня сдала 6-НДФЛ. У меня строки 110, 120 и 140 вычеркнули и заставили расписаться. То есть по марту строки 100 и 130 оставили, по НДФЛу удалили. Ответить Елена: Огромное спасибо за подсказку про март. Нигде ни в каких комментариях, ни в Консультанте, ни в Главбухе этого нет. Еще раз спасибо. Ответить

Марина: А программа налогоплательщик ЮЛ не пропускает без заполнения строк 110,120 и 140 за март. Ответить

Виолетта: Да уж, это точно. нигде и ничего. Спасибо. Ответить Лариса: т.е.за март указано по строке 130 что доход получен, а даты удержания и перечисления, а также сумма самого налога за март не нужна? Ответить

Анастасия: Существуют письма ФНС в которых все ясно расписано.Например:письмо фнс россии от 25.02.2016 n бс-4-11/3058@.Еще письмо фнс россии от 24.03.2016 бс-4-11/5106,

письмо от 12.02.2016 бс-3-11/553@ фнс россии Ответить

Светлана: за март не нужно ставить ничего, а так вроде всё понятно, сложностей не возникло, но думаю, что бесполезен данный отчет и бездарен тот, кто его придумал. Ответить

Жанна: Прочитав все письма ФНС (разъяснения), в т.ч.

6-НДФЛ: примеры заполнения новой формы

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 кприказуФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письмаФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 №БС-4-11/3058@, от 12.02.2016 №БС-3-11/553@, от 28.12.2015 №БС-4-11/23129@), "белые пятна" еще остаются.

Основание для заполнения 6-НДФЛ

Заполнение Раздела 1 формы 6-НДФЛ

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

Заполнение Раздела 2 формы 6-НДФЛ

строка 100 заполняется на основаниистатьи 223Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца); строка 110 заполняется с учетом положенийпункта 4 статьи 226ипункта 7 статьи 226.1Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмоФНС России от 25.02.2016 № БС-4-11/3058@)); по строке 120 указывается дата в соответствии с положениямипункта 6 статьи 226ипункта 9 статьи 226.1Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмоФНС России от 20.01.2016 № БС-4-11/546@).

То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г.

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода ( ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы егоправильно заполнить, необходимо учитывать следующие особенности:

строка 100 заполняется на основании Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца); строка 110 заполняется с учетом положений и Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ( ФНС России от 25.02.2016 № БС-4-11/3058@)); по строке 120 указывается дата в соответствии с положениями и Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ ( ФНС России от 20.01.2016 № БС-4-11/546@).

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется. по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода; по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода; по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода. IV. Порядок заполнения Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" 4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. 4.2. В Разделе 2 указывается: по строке 100 - дата фактического получения доходов, отраженных по строке 130; по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130; по строке 120 - дата, не позднее которой должна быть перечислена сумма налога; по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату; по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Как заполнить форму 6-НДФЛ за I квартал 2016 года? (Ю.А. Белецкая, журнал "Актуальные вопросы бухгалтерского учета и налогообложения", N 1, январь 2016 г.)

Журналы издательства "Аюдар Инфо"

На страницах журналов вы всегда найдете комментарии и рекомендации экспертов, ответы на актуальные вопросы, возникающие в процессе вашей работы. Авторы - это аудиторы-практики, налоговые консультанты и работники налоговых служб, они всегда подскажут вам, как правильно строить взаимоотношения с налоговой инспекцией, оптимизировать налоги законным путем, помогут разобраться в новом нормативном акте, применить его на практике и избежать ошибок в работе.

Издатель: ООО "Аюдар Инфо"

Почтовый адрес: 125124, г.Москва, 1-яулица Ямского поля, д.15

Телефон редакции: (495) 925-11-73 (многоканальный)

Адрес в Интернете: www.audar-press.ru

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ. Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

При предоставлении сведений по обособленному подразделению организации, сверху указывается соответствующий КПП. Страница «001». Если отчетность первичная, то ставится код «000», если корректирующая, то указывается номер корректировки: «001» и т.д. В графе отчетный период — соответствующий ему код, к примеру «21» — при сдаче формы за 1 квартал. Далее указывается год отчетности, в какой налоговый орган предоставляется и код по месту назначения, смотрите справку в разделе статьи.

Ниже указывается сокращенное название, а при его отсутствии — полное, как указано в учредительных документах, например, ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ«Победа». Располагается наименование с начала строки. Если форма заполняется физическим лицом, то ФИО указывается полностью и без сокращений, если фамилия двойная — пишется через дефис, например, Сергеев-Александров Михаил Васильевич. Далееуказывается код организации.

Если отчет подписывает налоговый агент, ставим «1», если его представитель, то «2». После указываем лицо, подтверждающее сведения в подаваемой форме — ФИО полностью, отдельно в каждой строке Фамилию, ниже имя и на 3-й строчке отчество. В случае утверждения отчета представителем, в низу документа указывается данные доверенности. Указывается дата утверждения и подпись заявителя.

010 – пишется ставка налога, по которой производилось исчисление работнику сумм налога.

020 – указывается общая сумма по начисленному налогу по всем физическим лицам, заполняется нарастающим итогом с начала отчетного периода.

025 – начисленная нарастающим итогом общая сумма начисленного дохода по дивидендам.

030 – налоговые вычеты с начала года, также указываются нарастающим итогом, на величину которых можно уменьшить величину дохода, подлежащую налогообложению.

040 – общая сумма исчисленного налога по всем физическим лицам, рассчитанная нарастающим итогом.

045 – общая сумма подоходного налога по дивидендам нарастающим итогом по всем физическим лицам.

050 – сумма фиксированного авансового платежа по всем физическим лицам, на которую можно уменьшить налог на доходы, рассчитанная нарастающим итогом.

060 – общее количество физ.

Большинство организаций иИП приступило кзаполнению расчета поформе 6-НДФЛ запервый квартал 2016 года (сдать его нужно непозднее 4 мая). Данный вид отчетности представляется впервые, поэтому убухгалтеров возникает множество вопросов. Нужноли отражать зарплату, начисленную задекабрь прошлого года, новыплаченную вэтом году? Вкаком разделе показать доходы замарт, полученные вапреле? Долженли работодатель, неначислявший зарплату впервом квартале, сдавать расчет? Ксожалению, однозначно правильных ответов несуществует. Мы постарались разобраться, как лучше поступить напрактике, чтобы предотвратить илихотябы минимизировать возможные проблемы вбудущем.

Зарплата замарт выплачена вапреле

Вподавляющем большинстве случаев заработную плату заотработанный месяц сотрудники получают вначале следующего месяца. Таким образом, зарплата замарт, которая относится кпервому кварталу, фактически выплачивается вапреле, тоесть вовтором квартале. Возникает вопрос: как отразить врасчете поформе 6-НДФЛ мартовскую зарплату иудержанный снее налог? Нужноли показать ее врасчете запервый квартал, либо следует сделать это врасчете заполугодие? Ксожалению, впорядке заполнения расчета (утв. приказом Минфина России ) обэтом ничего несказано.

Если подходить формально, тозарплату иналог надоходы замарт следует отражать дважды. Первый раз— вразделе 1 расчета запервый квартал. Второй раз— вразделе 2 расчета заполугодие. Дело втом, чтовформу 6-НДФЛ должны попадать показатели посостоянию наотчетную дату. Это подтвердила ФНС России вписьме. Вданной ситуации посостоянию на31 марта зарплата уже начислена, поэтому начисление надо показать врасчете запервый квартал. Ноудержания иперечисления налога еще небыло. Значит, удержание иперечисление попадут врасчет, составленный посостоянию на30 июня, тоесть вполугодовую форму 6-НДФЛ.

1) учитывать ли удержанный налог с мартовской зарплаты в строке 070 раздела 1 отчета 6-НДФЛ, если сама выплата будет в апреле месяце? т.е. какие всё-таки последние рекомендации по заполнению этой строки?

2) надо ли заполнять строку 080 раздела 1? не понятно оставлять ее пустой, или указывать в ней разницу строк 040 и 070?

3) в разделе 2, надо ли указывать заработную плату за март с апрельскими датами?

С 2016 г. срок перечисления НДФЛ в бюджет для заработной платы установлен день, следующий за днем выплаты дохода. Из чего следует, что удержать налог в марте, если выплата дохода работнику будет произведена в апреле, Вы не в праве.

Раз расчет 6-НДФЛ представляется за I квартал 2016 г. а сумма НДФЛ будет удержана уже во II квартале, то вроде как в разд. 1 расчета она попасть не должна. Но если так сделать, тогда в разд. 1 сумма исчисленного налога (строка 040) будет отличаться от суммы удержанного налога (строка 070) как раз на сумму мартовского НДФЛ. В результате усложняется процесс контроля. Так вот, ФНС разъяснила, что вся мартовская операция, а именно начисленная зарплата, а также начисленный и удержанный с нее НДФЛ, должна быть отражена в разд. 1 расчета за I квартал. В этой ситуации строка 80 не заполняется, НДФЛ надо отразить в строке 70.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена к примеру 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 — 05.04.2016;

по строке 120 — 06.04.2016;

по строкам 130 и 140 — соответствующие суммовые показатели.

Приложения Смежные вопросы:Вопрос по 6-НДФЛ:Надо ли включать заработную плату и удержанный налог за март, выданные в апреле, включать в отчет за 1 квартал?

Отвечает Лидия Меркутова, эксперт

В форме 6-НДФЛ заработную плату за март, которая выплачивается в апреле, покажите только в разделе 1 отчета за 1 квартал 2016 года. По данной сумме заполните строки 020, 030 и 040 раздела 1 формы 6-НДФЛ. В строке 080 сумму налога не отражайте.

Раздел 2 по сумме мартовской заработной платы, выплаченной в апреле, заполните в отчете за полугодие.

Пример отражения в 6-НДФЛ переходящих выплат приведен далее.

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме6-НДФЛ

Показатели «переходных» периодов

Если зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена. Разобраться поможет таблица:

Как заполнить 6-НДФЛ

Зарплату за март выдали в апреле

Мартовскую зарплату, выплаченную в апреле, покажите в разделе 1 расчета за I квартал. Причем впишите только начисленный доход, вычеты и налог (строки 020. 030 и 040 ). По строке 080 сумму налога не отражайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в разделе 2 отчета за полугодие.

Зарплату за декабрь выдали в январе

Зарплату за декабрь, выданную в январе, надо показать только в разделе 2 отчета за I квартал. Ведь налог с нее был удержан только в январе, то есть в I квартале 2016 года. Отражать зарплату за декабрь в разделе 1 не обязательно (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058 )

Апрельские отпускные выдали в марте

В расчете за I квартал отпускные покажите и в разделе 1, и в разделе 2. Ведь доход у сотрудника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 31 марта

Главбух советует: несмотря на то что налоговая служба не требует указывать НДФЛ с декабрьской зарплаты в строке 070 раздела 1, эту строку лучше заполнить.

Дело в том, что все показатели раздела 1 нужно заполнять нарастающим итогом с начала года. В том числе и показатели строки 070. Об этом сказано в пунктах 3.1 и 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 .

Таким образом, по строке 070 расчета за I квартал нужно указать общую сумму налога, удержанную в период с 1 января по 31 марта 2016 года. В этот интервал входит и дата удержания налога с зарплаты за декабрь, выплаченной в январе. Поэтому, несмотря на то что доход в виде зарплаты за декабрь признан в прошлом году, сумму налога, удержанную с него, есть смысл показать по строке 070 раздела 1 расчета за I квартал.

Отметим, что контрольные соотношения к форме 6-НДФЛ не требуют равенства между показателем строки 070 и другими данными расчета. Поэтому независимо от того, запишите ли вы в эту строку НДФЛ с декабрьской зарплаты или нет, ошибки не будет. Расчет пройдет форматно-логический контроль и не привлечет внимания проверяющих.

Пример: как отразить в расчете 6-НДФЛ переходящие выплаты

За декабрь 2015 года начислена зарплата в сумме 100 000 руб. Сумма НДФЛ – 13 000 руб. Зарплата выплачена 12 января 2016 года.

За январь 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 2 февраля 2016 года.

За февраль 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 3 марта 2016 года.

За март 2016 года начислена зарплата в сумме 300 000 руб. Сумма НДФЛ – 39 000 руб. Зарплата выплачена 5 апреля 2016 года.

Показатели для заполнения формы 6-НДФЛ за I квартал 2016 года представлены в таблице:

Сумма начисленной зарплаты, руб.

В расчете 6-НДФЛ за I квартал 2016 года эти показатели отражены следующим образом.

В разделе 1 бухгалтер показал:

– по строке 020 – начисленную зарплату за январь–март 2016 года – 700 000 руб.;

– по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 91 000 руб.;

– по строке 070 – сумму удержанного налога с зарплаты за декабрь–февраль – 65 000 руб.

Сумму удержанного НДФЛ с зарплаты за март 2016 года в разделе 1 бухгалтер не отразил.

В разделе 2 бухгалтер показал:

– сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2015 года;

– сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2016 года.

Зарплату, начисленную за март 2016 года, и налог с этой зарплаты в разделе 2 за I квартал бухгалтер не указывал.

Построчное заполнение раздела 2 за I квартал 2016 г.

По зарплате за декабрь 2015 года :

– 100 «Дата фактического получения дохода» 31.12.2015;

– 110 «Дата удержания налога» 12.01 2016;

– 120 «Срок перечисления налога» 13.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

По зарплате за январь 2016 года :

– 100 «Дата фактического получения дохода» 31.01.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 03.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

По зарплате за февраль 2016 года :

– 100 «Дата фактического получения дохода» 29.02.2016;

– 110 «Дата удержания налога» 03.03 2016;

– 120 «Срок перечисления налога» 04.03.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета за полугодие.

Построчное заполнение раздела 2 за полугодие 2016 г.

По зарплате за март 2016 года :

– 100 «Дата фактического получения дохода» 31.03.2016;

– 110 «Дата удержания налога» 05.04 2016;

– 120 «Срок перечисления налога» 06.04.2016;

– 130 «Сумма фактического полученного дохода» 300 000 руб.;

– 140 «Сумма удержанного налога» 39 000 руб.