Категория: Бланки/Образцы

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, предусматривает ли действующее законодательство оформление возвратных чеков контрольно-кассовой техники. Возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в кассовом чеке и т. д.

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, предусматривает ли действующее законодательство оформление возвратных чеков контрольно-кассовой техники. Возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в кассовом чеке и т. д.

В первую очередь отметим, что нормативно-правовыми документами не предусмотрено оформление возвратных чеков контрольно-кассовой техники при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке), а также при возврате товара покупателем.

Документооборот и оформление операций, осуществляемых через ККТ, регламентированы Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 № 104 (далее – Типовые правила)).

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации, регулируется указанием Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства " (далее – Указание № 3210-У).

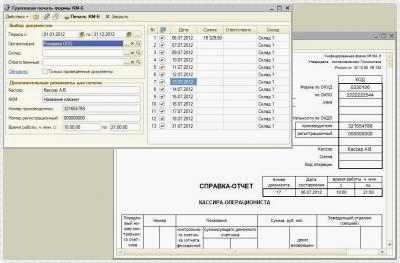

Формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9) утверждены постановлением Госкомстата России от 25.12.1998 № 132 .

При этом с 1 января 2013 г. унифицированные формы не являются обязательными для применения компаниями (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете ", далее – Закон № 402-ФЗ). Однако из этого правила существует исключение – обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (информация Минфина России от 04.12.2012 № ПЗ-10/2012 ). В частности, обязательными к применению остаются формы кассовых документов, поскольку использование унифицированных форм данных документов предусмотрено нормативными правовыми актами ЦБ РФ (смотрите также письма Минфина России от 04.02.2015 № 03-03-10/4547. от 27.05.2014 № 03-03-10/25243. ФНС России от 23.06.2014 № ЕД-4-2/11941@ ).

Кассовый чек с ошибкойПорядок действий при ошибке кассира-операциониста приведен в п. 4.3 Типовых правил .

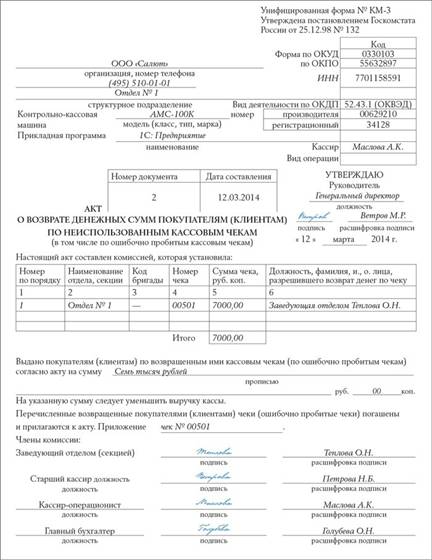

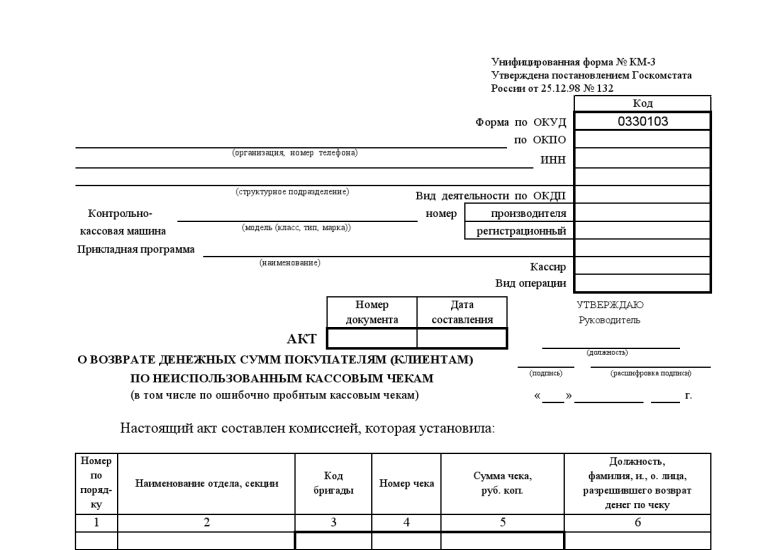

Если ошибочная печать кассового чека (в том числе при неверной сумме в кассовом чеке) не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме № КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму каждого ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп "Погашено". Погашенный чек наклеивается на лист бумаги и вместе с актом по форме № КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

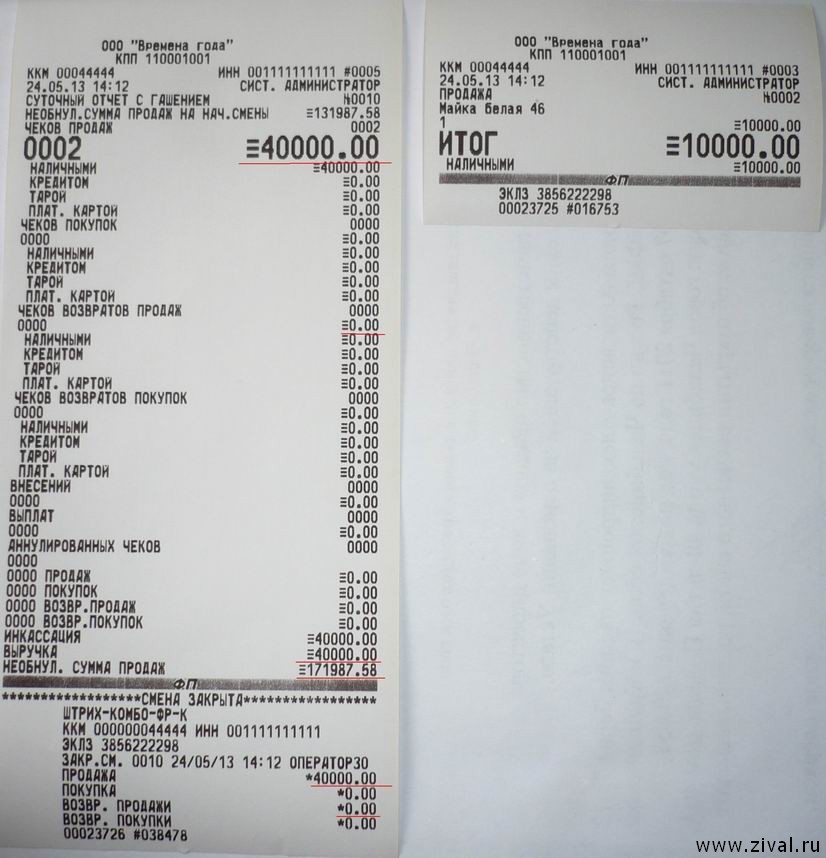

Напомним, сумма выручки определяется по показаниям секционных счетчиков (регистров) на начало и на конец рабочего дня, фиксируемым в фискальной памяти ККТ и на контрольной ленте. Данные о денежной выручке должны соответствовать сумме полученных денег.

Так, указанная в акте по форме № КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма № КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 № 17-15/076525. решение Арбитражного суда Свердловской области от 12.05.2011 № А60-45825/2010 ).

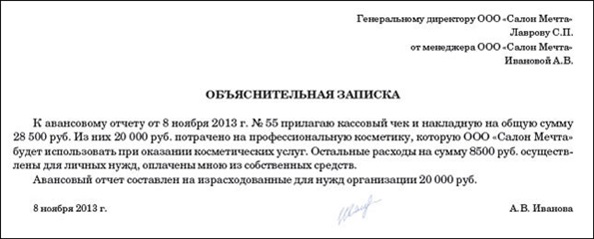

Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 № 132. которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 № КА-А40/2670-08 ).

Таким образом, при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке) основанием для уменьшения выручки контрольно-кассовой машины является должным образом оформленный акт по форме № КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

Кассовый чек при возврате товараПорядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

На сумму возврата оформляется Акт о возврате денежных сумм покупателям (форма № КМ-3) (смотрите также письма ФНС России от 11.04.2013 № АС-4-2/6710. УФНС России по г. Москве от 30.07.2007 № 34-25/072141 ). Указанный акт составляется членами комиссии в одном экземпляре.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141. от 26.12.2006 № 22-12/115771. от 30.12.2005 № 09-24/668 ).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655. от 02.11.2005 № 22-12/80195 .

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя (п. 4.2 Типовых правил ).

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@. в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему п. 6.1 Типовых правил при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013 ). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 "Касса". Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 "Продажи" также не отражается.

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710 ). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@. от 30.07.2007 № 34-25/072141. от 03.11.2006 № 22-12/97729 ), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88 ).

Таким образом, возврат денежных средств из кассы не в день оплаты за товар должен осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний № 3210-У с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний № 3210-У. смотрите также письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710 ).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У "Об осуществлении наличных расчетов ").

Федорова Лилия. эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:

Горностаев Вячеслав. рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Инструкция по возвратам

1. Возврат неправильно пробитого чека по кассе.

Функции возврата чека по кассе нет (не предусмотрено). В случае неправильно пробитого чека, необходимо:

1.1. Оформить Акт КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (в том числе по ошибочно пробитым кас-совым чекам)» и приложить к нему данный чек и написать объяснительную кассира-операциониста в свободной форме.

Акт должен быть подписан комиссией из нескольких (трех) человек, подтверждающей факт ошибочно пробитого чека. В Акте указывается факт ошибки, причина ошибки, подтверждение руководителя организации. Этот Акт и оригинал чека должны храниться вместе с соответствующим Z-отчетом.

1.2. Выдать покупателю верный чек.

2. Возврат товара Покупателем.

При возврате товара возможны следующие варианты:

Вариант 1. Возврат бракованного товара юридическим лицом, при этом возврат Покупателю денег наличными.

Составляется Акт на возврат бракованного товара по форме, утвержденной Приказом ООО «Система СБ» № 100115 от 15.01.2010 г. (Приложение 1).

При заполнении формы необходимо указать:

- наименование организации - Покупателя;

- перечень возвращаемых товаров в точном соответствии с накладной на отгрузку товара Покупателю;

- количество, цену, стоимость товара, НДС, стоимость с учетом НДС;

- выявленные инженером технического отдела неисправности;

- подписи ответственных лиц и печати двух организаций.

Акт на возврат товара является официальным документом, подтверждающим факт возврата товаров, и составляется отделом логистики. Акт с нашей стороны подписывают: руководитель отдела логистики, технический специалист, установивший факт брака, и главный бухгалтер. Со стороны Покупателя Акт подписывает руководитель или уполномоченное лицо (по доверенности ).

Согласованный и подписанный в двустороннем порядке Акт поступает по почте или передается через представителя компании в бухгалтерию ответственному лицу – Георгиевская Екатерина.

После этого производится возврат денег из кассы по расходному кассовому ордеру в бухгалтерии — отв. Суржикова Ольга.

Оформление в программе АСПЕКТ:

Отделом логистики в соответствующем счете на продажу выписывается Акт возврата Покупателями и закрывается датой, указанной на бумажном Акте на возврат. Акт возврата Покупателями распечатывается (форма 2) и хранится у лица, ведущего учет бракованных товаров.

Вариант 2. Возврат бракованного товара юридическим лицом, при этом возврат Покупателю денег путем перечисления на расчетный счет.

Правила составления и оформления Акта на возврат товара аналогичны Варианту 1.

Кроме Акта на возврат, Покупатель должен предоставить письмо с указанием причин возврата денег и банковских реквизитов. Бухгалтерия производит возврат денег только после получения ОРИГИНАЛА письма от Покупателя.

Оформление в программе АСПЕКТ:

Отделом логистики в соответствующем счете на продажу выписывается Акт возврата Покупателями и закрывается датой, указанной на бумажном Акте на возврат. Акт возврата Покупателями распечатывается (форма 2) и хранится у лица, ведущего учет бракованных товаров.

Вариант 3. Возврат бракованного товара юридическим лицом, замена бракованного товара другим товаром.

Правила составления и оформления Акта на возврат товара аналогичны Варианту 1.

Замена товара на другой товар – это обычная отгрузка, которую производит менеджер отдела продаж, оформляя все соответствующие документы (счет, накладная по форме ТОРГ-12, счет-фактура).

Кроме Акта на возврат, Покупатель должен предоставить письмо с просьбой зачесть платеж по старому счету в оплату нового счета.

В случае, если после замены товара ООО «Система СБ» должна вернуть

Покупателю разницу, то Покупатель должен предоставить письмо с указанием реквизитов, куда перечислить деньги (аналогично варианту 2). Бухгалтерия производит возврат денег только после получения ОРИГИНАЛОВ писем от Покупателя.

В случае, если после замены товара Покупатель должен доплатить разницу в стоимости товаров, то он вносит эти деньги наличными в кассу, на основании чего бухгалтерия (Ольга Суржикова) оформляет кассовый чек (как при обычной продаже) и квитанцию к приходному кассовому ордеру, которые выдает Покупателю, или оплачивает разницу по безналичному расчету на основании вновь выставленного счета.

Оформление в программе АСПЕКТ:

Отделом логистики в соответствующем счете на продажу выписывается Акт возврата Покупателями и закрывается датой, указанной на бумажном Акте на возврат. Акт возврата Покупателями распечатывается (форма 2) и хранится у лица, ведущего учет бракованных товаров.

Вариант 4. Возврат бракованного товара физическим лицом, возврат денег.

Составляется Акт на возврат бракованного товара по форме, утвержденной Приказом ООО «Система СБ» № 100115 от 15.01.2010 г. (Приложение 2).

При заполнении формы необходимо указать:

- перечень возвращаемых товаров в точном соответствии с накладной на отгрузку товара Покупателю;

- количество, цену, стоимость товара, НДС, стоимость с учетом НДС;

- выявленные инженером технического отдела неисправности;

- подписи ответственных лиц и печать организации–Продавца;

Акт на возврат товара является официальным документом, подтверждающим факт возврата товаров, и составляется отделом логистики. Акт с нашей стороны подписывают: руководитель отдела логистики, технический специалист, установивший факт брака, и главный бухгалтер.

Кроме Акта на возврат физическое лицо должно предоставить:

- заявление на возврат денег ; с указанием банковских реквизитов в случае возврата путем б/н перевода;

- ксерокопию своего паспорта . разворот с фотографией и разворот с регистрацией;

- в случае оплаты наличными - кассовый чек на покупку возвращаемого това-ра.

Возврат стоимости бракованного товара производится после оформления всех документов на возврат товара. ООО «Система СБ» по своему усмотрению может вернуть указанную сумму путем б/н перевода или путем выплаты наличных из кассы с составлением расходного кассового ордера.

Оформление в программе АСПЕКТ:

Отделом логистики в соответствующем счете на продажу выписывается Акт возврата Покупателями и закрывается датой, указанной на бумажном Акте на возврат. Акт возврата Покупателями распечатывается (форма 2) и хранится у лица, ведущего учет бракованных товаров.

Вариант 5. Возврат бракованного товара физическим лицом, замена бракованного товара другим товаром.

Правила составления и оформления Акта на возврат товара аналогичны Варианту 4.

Кроме Акта на возврат, физическое лицо должно предоставить:

- заявление на замену товара на другой товар и с просьбой зачесть платеж по старому счету в оплату нового счета;

- ксерокопию своего паспорта . разворот с фотографией и разворот с регистрацией.

Замена товара на другой товар – это обычная отгрузка, которую производит менеджер отдела продаж, оформляя все соответствующие документы (счет, накладная по форме ТОРГ-12, счет-фактура).

В случае, если после замены товара ООО «Система СБ» должна вернуть Покупателю разницу, то Покупатель пишет заявление на возврат суммы . состав-ляющей эту разницу, с указанием банковских реквизитов в случае возврата путем б/н перевода. ООО «Система СБ» по своему усмотрению может вернуть указанную сумму путем б/н перевода или путем выплаты наличных из кассы с составлением расходного кассового ордера.

В случае, если после замены товара Покупатель должен доплатить разницу в стоимости товаров, то он вносит эти деньги наличными в кассу, на основании чего бухгалтерия (Ольга Суржикова) оформляет кассовый чек (как при обычной продаже) и квитанцию к приходному кассовому ордеру, которые выдает Покупателю, или оплачивает разницу по безналичному расчету на основании вновь выставленного счета.

Оформление в программе АСПЕКТ:

Отделом логистики в соответствующем счете на продажу выписывается Акт возврата Покупателями и закрывается датой, указанной на бумажном Акте на возврат. Акт возврата Покупателями распечатывается (форма 2) и хранится у лица, ведущего учет бракованных товаров.

Вариант 6. Возврат товара надлежащего качества юридическим лицом, при этом возврат Покупателю денег по безналичному расчету.

Если Покупатель хочет вернуть обычный нормальный не бракованный товар, то это для нас обычная покупка товара (соответственно, по нашим продажным ценам). В этом случае Покупатель выставляет счет-фактуру, накладную, счет на оплату . после чего все наши действия аналогичны действиям при обычной покупке товара.

Вариант 7. Возврат товара надлежащего качества юридическим лицом, при этом замена товара другим товаром.

Если Покупатель хочет вернуть обычный нормальный не бракованный товар, то это для нас обычная покупка товара (соответственно, по нашим продажным ценам). В этом случае Покупатель выставляет счет-фактуру, накладную, счет на оплату . В случае, если стоимости возвращаемого и заменяющего его товаров одинаковы, счет на оплату может не предоставляется. Тогда погашение наших обязательств происходит отгрузкой другого товара.

Замена товара на другой товар – это обычная отгрузка, которую производит менеджер отдела продаж, оформляя все соответствующие документы (счет, накладная по форме ТОРГ-12, счет-фактура).

Покупатель должен предоставить письмо с просьбой зачесть платеж по старому счету в оплату нового счета.

В случае, если после замены товара ООО «Система СБ» должна вернуть

Покупателю разницу, то Покупатель должен предоставить письмо с указанием реквизитов, куда перечислить деньги (аналогично варианту 2). Бухгалтерия производит возврат денег только после получения ОРИГИНАЛОВ писем от Покупателя.

В случае, если после замены товара Покупатель должен доплатить разницу в стоимости товаров, то он вносит эти деньги наличными в кассу, на основании чего бухгалтерия (Ольга Суржикова) оформляет кассовый чек (как при обычной продаже) и квитанцию к приходному кассовому ордеру, которые выдает Покупателю, или оплачивает разницу по безналичному расчету на основании вновь выставленного счета.

Главный бухгалтер ______________________ Котельников П.А.

Карьеры, пробитые собственною головою, всегда прочнее и шире карьер. Труд приучает его сближать дело с мыслью, акт воли с актом ума. В том, чтобы уменьшить сумму страданий и увеличить силу и количество наслаждений. Форма км-3 акт возврата образец. Акт о возврате валютных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по неверно пробитым. Возвратный чек дб сделан в конце той смены, в которую неверно был пробит чек. На сумму возврата оформляется акт о возврате товара по форме nкм-з (.

В конце дня работник составит акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам, в том числе по ошибочно пробитым (по. Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам). Составление акта о возврате совершается в конце операционного дня, при подсчете выручки (снятии z-отчета кассового. Чек с неверной (большей) суммой был. 08 после этого акт и чек необходимо сдать в бухгалтерию. Выручку за день по контрольно-кассовой ленте (z-отчет) следует изменить на неверно пробитую сумму.

Отбит чек неверно и один не отбит совсем (кассовый аппарат, kkm-115) ошибочно. Вам необходимо оформить возврат на неправильно пробитую сумму акт по. Акт о возврате денежных сумм покупателям или ошибочно пробитым чекам по форме км-3 применяется в организациях для оформления возврата денежных сумм. В конце дня работник составит акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам, в том числе по ошибочно пробитым (по.

Устав тсж образец 2013 ошибочно пробитых чеках. Если чек ккт пробит с ошибками, прежде всего попросите кассира составить акт о возврате денежных сумм. Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма км-3). В том числе по ошибочно пробитым кассовым чекам. Если остался неверно пробитый чек - то можно просто составить акт км-3 с объяснительной. Проще сделать возврат по акту на разницу сумм между пробитой и.

Оформляем акт км-3 о возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым. Еще вопрос возвратный чек всегда отдается покупателю, а ошибочный чек прикрепляется к акту (. Сумму выручки уменьшить на сумму, пробитую по неверному. Форма км-3 это акт о возврате денежных сумм. Объяснительная записка кассира - если возврат оформляется из-за неверно пробитого кассиром чека, то можно.

Форма км-3 акт возврата образец заполнения

?Км-3 с обяснительной (для проверяющих, Первый зависит от склада ума и от общего миросозерцания 2-ой обусловливается чисто наружными критериями развития, качествами того общества. Правда проверки еще не было и не знаю что произнесут. Что сделать в данной ситуации, как поправить дело? Что-то я никак не усвою. Действительно, удовлетворить базарова могла бы лишь целая вечность повсевременно расширяющейся деятельности и повсевременно увеличивающегося удовольствия, Ироническое отношение к чувству всякого рода, к мечтательности. Тургенев -- один из наилучших людей прошедшего поколения найти, как он глядит на нас и почему он глядит на нас так, При неверно выбитом чеке не в день продаже, мы должны заменить его на верный и на лишне уплаченную сумму сделать возврат из бухгалтерии.

Особенности применения акта о возврате км-3. Скачайте актуальный бланк и образец заполнения. В статье приводятся пример (образец) заполнения первичных документов когда ошибочно пробит кассовый чек акт км-3 и. На сумму возврата не составляем.

Как вернуть неверно пробитую сумму через кка. Если есть эти чеки на руках, оформляйте возврат, согласно акту, образец которого в кассовой книге и.

Необходим пример акта инвентаризации. Руководством, ответственным за сохранность материальных ценностей и имущества.