Категория: Бланки/Образцы

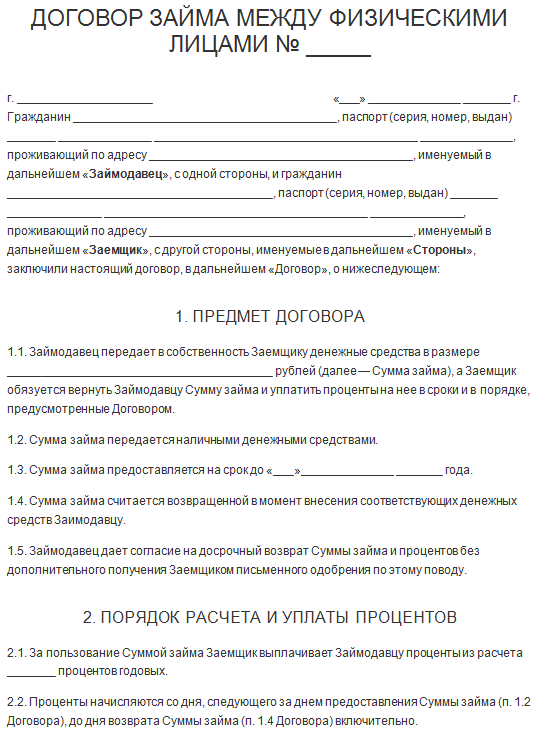

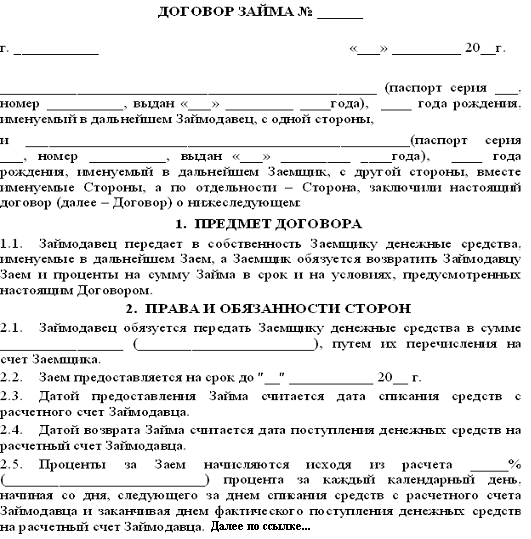

2. Настоящий договор займа является беспроцентным.

3. В подтверждение получения от Займодавца денежных средств Заемщик предоставляет Займодавцу расписку в их получении.

4. Заемщик обязан вернуть всю сумму займа, указанную в п. 1 настоящего договора, не позднее "___"___________ ____ г.

5. По желанию Заемщика сумма займа может быть возвращена досрочно либо возвращаться частями, но не позднее срока, указанного в п. 4 настоящего договора.

6. В случае нарушения Заемщиком срока возврата суммы займа, указанного в п. 4 настоящего договора, он обязан уплатить Займодавцу неустойку (пени) в размере ___% от невозвращенной суммы займа за каждый день просрочки. Неустойка начисляется до момента возврата всей суммы займа, но не может составлять более 100% суммы займа.

7. Настоящий договор считается заключенным с момента фактической передачи Займодавцем Заемщику суммы займа, что подтверждается Распиской.

8. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Договор заключен в присутствии:

гр. _____________, паспорт: серия ______, N ______, выдан ___________, проживающий(ая) по адресу: ______________________________;

гр. ____________, паспорт: серия _______, N ______, выдан ___________, проживающий(ая) по адресу: ______________________________.

Договор займа - гражданско-правовой договор, в соответствии с которым одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст.807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. Иностранная валюта и валютные ценности могут быть предметом такого договора на территории РФ с соблюдением правил ст.140, 141, 317 ГК РФ.

Согласно ст.808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда: а) договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; б) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Согласно ст.810 ГК РФ заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором. Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иные правила не предусмотрены договором займа. Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца. Если иное не предусмотрено договором, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Последствия нарушения заемщиком договора займа определяются по правилам ст.811 ГК РФ. Если иное не предусмотрено законом или соответствующим договором, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты. Размер процентов определяется существующей в месте жительства кредитора-гражданина или в месте нахождения кредитора - юридического лица учетной ставкой банковского процента на день исполнения обязательства или его части, предусмотренных договором займа. Проценты уплачиваются со дня, когда сумма займа должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов. Если договором предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Согласно ст.812 ГК РФ заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре. Если договор займа должен быть совершен в письменной форме, то его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, то договор считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

ГК РФ (ст.814) предусматривает, что, если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), то заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа. В случае невыполнения заемщиком условия договора о целевом использовании суммы займа, а также при нарушении им обязанностей по обеспечению возможности контроля со стороны займодавца за целевым использованием заемных средств займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Кредитный договор - гражданско-правовой договор, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст.819 ГК РФ). К отношениям по кредитному договору применяются правила, предусмотренные 1 гл.42 ГК РФ о договоре займа, при условии, что иное не предусмотрено специальными нормами о кредите (2 гл.42 ГК РФ) и не вытекает из существа кредитного договора.

Согласно ст.820 ГК РФ кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет его недействительность. Такой договор считается ничтожным.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной договором обязанности целевого использования кредита, предусмотренной ст.814 ГК РФ, кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

Кредитным договором может быть предусмотрена обязанность банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях, согласованных сторонами. Банк или иное лицо, обязавшееся предоставить кредит, вправе впоследствии отказаться от кредитования при признании должника неплатежеспособным, невыполнении им обязанностей по обеспечению кредита, а также в других случаях, предусмотренных договором.

В качестве обеспечения своевременного возврата кредита банки и другие кредиторы по кредитному договору принимают залог, поручительство (гарантию) и обязательства в других формах, принятых банковской практикой. В соответствии с законодательством кредит может предоставляться и без обеспечения, однако в банковской практике такие случаи крайне редки и обычно имеют место в силу конъюнктурных обстоятельств.

Должник обязан предоставить банку возможность контроля за обеспеченностью кредита. Обычно при обсуждении возможности заключения кредитного договора банки и другие кредиторы требуют от будущего должника предоставления документов, подтверждающих легальность нахождения в собственности должника предмета залога, отсутствие на него притязаний со стороны третьих лиц и т.п. документов, подтверждающих юридический статус и надежность финансового положения не только самого должника, но и поручителя. Законодательством предусмотрено, что невыполнение обязательств по обеспечению возврата кредита является основанием для его досрочного взыскания. Поэтому независимо от того, зафиксировано ли соответствующее положение в кредитном договоре, банк или иной кредитор в случаях обнаружения недостоверных сведений в документах о поручительстве, при невнесении или несвоевременном внесении задатка, предусмотренного кредитным договором, невыполнении обязательств по договору о залоге, связанному с кредитным договором, и в других подобных случаях вправе требовать от должника досрочного возврата кредита и досрочно взыскать его в судебном порядке при отказе должника от добровольного возврата финансовых средств, полученных по кредитному договору.

Нужно обратить внимание на то, что предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, может быть предусмотрено договорами купли-продажи, подряда и другими гражданско-правовыми договорами, если это прямо не запрещено законодательными актами и не противоречит существу соответствующих обязательств.

Образец договора займа

Образец кредитного договора

1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Примеры практики - судебные решения по статье 808 ГК РФ:Решение по делу 2-2536/2014

М-2242/2014 (23.12.2016, Центральный районный суд г. Омска (Омская область))

Решение по делу 2-846/2015

М-753/2015 (23.12.2016, Грязовецкий районный суд (Вологодская область))

Решение по делу 2-228/2016

М-253/2016 (22.12.2016, Шурышкарский районный суд (Ямало-Ненецкий автономный округ))

Решение по делу 2-4965/2016

М-4526/2016 (22.12.2016, Авиастроительный районный суд г. Казани (Республика Татарстан ))

Решение по делу 33-3439/2016 (22.12.2016, Суд Ямало-Ненецкого автономного округа (Ямало-Ненецкий автономный округ))

Решение по делу 2-1323/2016

М-824/2016 (20.12.2016, Пермский районный суд (Пермский край))

Решение по делу 2-931/2015

М-851/2015 (19.12.2016, Шушенский районный суд (Красноярский край))

Решение по делу 2-1202/2016

М-1128/2016 (19.12.2016, Дудинский районный суд (Красноярский край))

Решение по делу 2-377/2016

М-402/2016 (19.12.2016, Лаганский районный суд (Республика Калмыкия))

Решение по делу 2-392/2016 (19.12.2016, Колышлейский районный суд (Пензенская область))

Решение по делу 2-3882/2016

М-3913/2016 (19.12.2016, Орджоникидзевский районный суд г. Екатеринбурга (Свердловская область))

Решение по делу 2-655/2016

М-631/2016 (19.12.2016, Кизилюртовский городской суд (Республика Дагестан))

Решение по делу 2-656/2016

М-633/2016 (19.12.2016, Кизилюртовский городской суд (Республика Дагестан))

Решение по делу 2-3128/2016

М-2734/2016 (16.12.2016, Ленинский районный суд г. Иркутска (Иркутская область))

Решение по делу 2-872/2016 (16.12.2016, Судебный участок №85 Бардымского муниципального района)

Решение по делу 2-4/2015 (2-3620/2014;)

М-3822/2014 (16.12.2016, Энгельсский районный суд (Саратовская область))

Решение по делу 2-638/2016 (2-4973/2015;)

М 1000 -5033/2015 (16.12.2016, Советский районный суд г. Ростова-на-Дону (Ростовская область))

Решение по делу 2-84/2016

М-24/2016 (16.12.2016, Благовещенский районный суд (Алтайский край))

Решение по делу 2-1774/2015

М-1132/2015 (16.12.2016, Калининский районный суд г. Челябинска (Челябинская область))

Решение по делу 33-15764/2016 (15.12.2016, Кемеровский областной суд (Кемеровская область))

Решение по делу 33-9995/2016 (15.12.2016, Суд Ханты-Мансийского автономного округа (Ханты-Мансийский автономный округ))

Решение по делу 2-718/2016 (15.12.2016, Судебный участок №3 Железнодорожного района г. Ростова-на-Дону)

Решение по делу 2-4612/2016

М-4328/2016 (15.12.2016, Промышленный районный суд г. Смоленска (Смоленская область))

Решение по делу 2-257/2016

М-229/2016 (15.12.2016, Александрово-Заводский районный суд (Забайкальский край))

Решение по делу 33-15647/2016 (15.12.2016, Кемеровский областной суд (Кемеровская область))

Решение по делу 2-1448/2015

М-1091/2015 (15.12.2016, Котласский городской суд (Архангельская область))

Решение по делу 33-7637/2016 (14.12.2016, Тюменский областной суд (Тюменская область))

Решение по делу 2-821/2016 (14.12.2016, Таловский районный суд (Воронежская область))

Решение по делу 2-1694/2016

М-1659/2016 (14.12.2016, Лаишевский районный суд (Республика Татарстан ))

Решение по делу 2-4693/2016

М-4098/2016 (14.12.2016, Промышленный районный суд г. Смоленска (Смоленская область))

Решение по делу 2-10544/2016

М-11311/2016 (13.12.2016, Ленинский районный суд г. Саратова (Саратовская область))

Решение по делу 2-1703/2016

М-1552/2016 (13.12.2016, Лаишевский районный суд (Республика Татарстан ))

Решение по делу 2-2719/2016

М-3067/2016 (13.12.2016, Тобольский городской суд (Тюменская область))

Решение по делу 2-1995/2016

М-1989/2016 (13.12.2016, Переславский районный суд (Ярославская область))

Решение по делу 2-4704/2016

М-4452/2016 (13.12.2016, Октябрьский районный суд г. Тамбова (Тамбовская область))

Решение по делу 2-1948/2016 (13.12.2016, Судебный участок №67 Кунгурского городского округа)

Решение по делу 2-5337/2016 (13.12.2016, Ленинский районный суд г. Самары (Самарская область))

Решение по делу 2-1630/2016

М-1516/2016 (13.12.2016, Шарьинский районный суд (Костромская область))

Решение по делу 2-2482/2015

М-1969/2015 (13.12.2016, Новочеркасский городской суд (Ростовская область))

Решение по делу 2-477/2016 (2-6398/2015;)

М-6140/2015 (13.12.2016, Пролетарский районный суд г. Ростова-на-Дону (Ростовская область))

Решение по делу 2-1353/2016

М-1311/2016 (12.12.2016, Усть-Вымский районный суд (Республика Коми))

Решение по делу 2-10525/2016

М-11271/2016 (12.12.2016, Ленинский районный суд г. Саратова (Саратовская область))

Решение по делу 2-4817/2016 (12.12.2016, Авиастроительный районный суд г. Казани (Республика Татарстан ))

Решение по делу 2-436/2016

М-409/2016 (12.12.2016, Красносельский районный суд (Костромская область))

Решение по делу 2-4589/2015

М-4377/2015 (12.12.2016, Орджоникидзевский районный суд г. Екатеринбурга (Свердловская область))

Решение по делу 2-1674/2016

М-1631/2016 (12.12.2016, Лаишевский районный суд (Республика Татарстан ))

Решение по делу 2-1673/2016

М-1482/2016 (12.12.2016, Лаишевский районный суд (Республика Татарстан ))

Решение по делу 33-21739/2016 (12.12.2016, Верховный Суд Республики Татарстан (Республика Татарстан ))

Решение по делу 2-3781/2015

М-2451/2015 (12.12.2016, Орджоникидзевский районный суд г. Екатеринбурга (Свердловская область))

Решение по делу 2-2355/2011

М-2084/2011 (12.12.2016, Новочеркасский городской суд (Ростовская область))

По договору займа одна сторона (заимодатель) передает (обязуется передать) в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей такого же рода и качества.

Договор займа является реальным договором, в случаях, предусмотренных законодательством, он может быть консенсуальным. Реальный договор займа считается заключенным с момента достижения соглашения о передаче денег или вещей (в законодательстве нет специальных условий на то, что является существенным условием, однако по смыслу норм ГК им, скорее всего, будет являться условие о его предмете). Если договор основывается на предварительной договоренности сторон, то он будет являться консенсуальным.

Реальный договор займа в большинстве случаев является односторонним, поскольку после передачи заимодателем денег или вещей, обязанной стороной является лишь заемщик, а заимодателя имеется лишь право требования к нему. Односторонний характер договора сохраняется и в том случае, когда в соответствии с ч.2 статьи 717 ГК РК происходит передача денег и вещей частями (в рассрочку). Наряду с обязанностью заемщика возвратить определенное количество денег или вещей, в соответствующие сроки, будет существовать и обязанность заимодателя по дальнейшей передаче денег или вещей. Таким образом, обе стороны будут обладать требованиями по отношению к друг другу, но они не имеют встречно направленный характер. Договор займа с рассрочкой передачи денег (вещей) является реальным договором, поскольку он считается заключенным с момента передачи первой части денег (вещей).

Договор займа является возмездным, если иное не предусмотрено законодательными актами или договором. Общее правило о возмездности договора займа содержится в п. 1 статьи 718 ГК РК. Ранее договор займа между гражданами подразумевался безвозмездным, если право на вознаграждение прямо не предусматривалось договором. Согласно новой редакции ГК безвозмездным по общему правилу является договор займа, по которому передаются вещи (п.2 статьи 718 ГК РК). Мало того, что в таком договоре оговаривается его возмездность, должны быть оговорены размер и форма (натуральная или денежная) вознаграждения.

Форма договора займа. Договор займа заключается в устной или письменной форме в соответствии с требованиями ст.ст. 151, 152 ГК РК. Договор займа считается заключенным в надлежащей письменной форме также при наличии облигаций, расписки заемщика или иного документа, удостоверяющего передачу ему заимодателем определенной суммы или определенного количества вещей (п. 2 ст. 716 ГК РК). Такое решение вопроса связано с тем, что обязанность заемщика не носит сложный структурированный характер в заемное обязательство может быть превращено практически любое одностороннее денежное обязательство. Вместе с тем условия займа должны будут в дальнейшем конкретизированы в ходе возникшего судебного разбирательства.

Элементы договора займа. Сторонами договора займа заимодателями и заемщиками могут выступать любые субъекты гражданского права. Физические лица не могут быть участниками договоров займа по причине того, что не обладают соответствующим объемом дееспособности. Сказанное касается и юридических лиц, у которых правоспособность носит специальный характер. Заимодателями они могут выступать лишь в случаях, предусмотренных в их уставе либо с непосредственного разрешения собственника имущества этого юридического лица. Занимать деньги они могут для финансирования своей уставной деятельности или разрешенной им законом предпринимательской деятельности. Однако существенные ограничения содержатся для государственных учреждений, они не могут привлекать заемные средства (поскольку финансируются лишь за счет бюджетных средств), помимо отсрочки или рассрочки для них в уплате цены договора. Как уже было отмечено ранее, это совершается в рамках самостоятельного договора купли-продажи, других договоров, а сами условия, предусматривающие отсрочку или рассрочку платежа по договору относятся к обычным условиям соответствующих договоров.

Юридическим лицам и гражданам запрещается привлечение денег в виде займа от граждан, осуществляя на постоянной основе связанную с этим деятельность в качестве предпринимательской, (п. З ст. 715 ГК РК). Также они не вправе выступать заимодателями по договорам банковского займа.

Предмет договора займа. Предметом договора займа являются деньги или вещи, определяемые родовыми признаками. Предметом договора займа не могут являться имущественные права. Закон Республики Казахстан "О платежах и переводах денег" широко оперирует понятием "безналичные денежные средства 1, они не являются самостоятельным объектом гражданских прав, поскольку характеризуют лишь обязательственное право на получение от банка денег (денежных знаков). Вследствие сказанного не имеет практического значения раздельное рассмотрение в качестве объектов договоров наличных и безналичных денег. Предметом договора займа не может быть в полном объеме иностранная валюта, поскольку статьей 1 Закона Республики Казахстан "О валютном регулировании" она отнесена к валютным ценностям (объекту валютного регулирования), а сделки, связанные с переходом права собственности и иных прав на валютные ценности, к валютным операциям.

Содержание договора займа. ГК РК регламентирует порядок передачи предмета займа. Сроки, размер, условия передачи предмета займа определяются в договоре. Если иное непредусмотрено договором, предмет займа считается предоставленным в момент передачи его заемщику или зачисления денег на его банковский счет. Заемщик вправе отказаться от получения займа, полностью или частично уведомив об этом заимодателя до установленного договором срока его предоставления. Право отказа заемщика может быть исключено прямым указанием на этот счет в законодательстве или в договоре. Новой является норма ГК, определяющая обязанности заимодателя по передаче вещей, определяемых родовыми признаками. Их передача должна осуществляться с соблюдением тех требований по количеству, качеству, таре и упаковке, которые устанавливаются для случаев передачи вещей продавцами по договорам купли-продажи.

По общему правилу заем предполагается бесцелевым. Это логично, поскольку заемщик получает предмет займа в собственность, и на нем лежат все риски его случайной гибели. Поэтому заемщик вправе использовать полученный предмет займа по собственному усмотрению. В некоторых случаях ввиду особых условий предоставления займа, например, если заем был предоставлен в качестве исключения (ввиду крайней нуждаемости заемщика в средствах и т.д.), заимодатель может быть заинтересован соблюдении заемщиком тех условий, которые реально могут обеспечить возвращение взятой взаем суммы. Вследствие причин аналогичных указанной заем может быть предоставлен на условиях его целевого использования. Такой заем называется целевым (п.2, ст. 720 ГК РК). Заимодатель, предоставивший целевой заем приобретает право контроля за целевым использованием займа. На заемщике лежит обязанность обеспечить возможность осуществления контроля заимодателем. Если заемщик не выполняет свою обязанность по целевому использованию предмета займа, а также по обеспечению контроля заимодателя за этим, то заимодатель вправе отказаться от договора и не передавать непредоставленную часть предмета займа. При этом он вправе потребовать от заемщика досрочного возврата предмета займа и вознаграждения по нему.

На заемщика может быть возложена обязанность обеспечить исполнение своей обязанности по возврату предмета займа и по выплате вознаграждения. Способы обеспечения такие же, какие применяются для обеспечения исполнения других обязательств. В силу объяснимых причин не может быть применен такой способ исполнения обязательств как задаток, который в целом не применим для обеспечения исполнения обязательств по реальным договорам. Преимущественно на практике применяется такой способ обеспечения исполнения обязательств как залог. Заимодателю при этом предоставляется также возможность контроля за обеспеченностью займа, если иное не установлено законодательными актами или договором. Контроль может осуществляться как за применением обеспечения исполнения обязанности заемщика вообще, так и за применением надлежащего способа обеспечения.

Заемщик вправе страховать риск неисполнения им своей обязанности по возврату долга. В современный период страхование становится эффективным способом обеспечения исполнения ряда обязательств (ранее уже говорилось о применении страхования для обеспечения выплаты ренты), хотя в строго юридическом смысле оно не относится к способам обеспечения исполнения обязательств.

Если заемщик не выполняет обязанность по обеспечению возврата предмета займа и выплате вознаграждения, утрачивает обеспечение или ухудшает его условия по обязательствам, за которые заимодатель не отвечает, заимодатель вправе также отказаться от договора.

Основное содержание договора займа: обязанности заемщика возвратить сумму займа (вещи определенные родовыми признаками) и соответствующего права заимодателя требовать их возврата.

Порядок возврата предмета займа регламентируется статьей 722 ГК РК. Хотя срок возврата не относится к существенным условиям договора займа, тем не менее он имеет немаловажное значение, практически во всех случаях договор займа заключается с указанием срока предоставления предмета, в соответствии с которым определяется и срок возврата. В том случае, когда заем предоставлен без указания срока или его срок нельзя определить, то применяется правило п.1 ст. 722 ГК РК. Как известно, в соответствии с п. 2 ст. 277 для исполнения обязательства, срок исполнения которого определен моментом востребования, установлен льготный - семидневный. Аналогичный срок для договора займа составляет тридцать дней, он исчисляется с момента предъявления заимодателем требования о возврате долга. Этот льготный срок применяется не только при возвращении предмета займа по договорам, срок исполнения которых определен моментом востребования, но и в случаях досрочного возвращения предмета займа по требованию заимодателя (ст. 723 ГК РК).

Предмет займа, предоставленный без условия о выплате вознаграждения, может быть возвращен досрочно. Если договором предусматривается выплата вознаграждения, то в этом случае на возвращение предмета займа досрочно требуется согласие заимодателя. Это обусловлено действием правила установленного п. 2 ст. 282 ГК РК, согласно которому при одновременном существовании обязательства по погашению основного долга и выплате вознаграждения приоритет отдается выплате вознаграждения. Тем более, в ситуации, приведенной выше, срок возврата предмета займа еще не наступил и заимодатель сможет извлечь еще дополнительный доход, то есть досрочное возвращение предмета займа не будет соответствовать его интересам.

Предмет договора считается возвращенным в момент передачи его заимодателю или зачисления соответствующих денег на его банковский счет.

Возврат предмета займа сопряжен с существованием альтернативного обязательства особого рода (особым оно является потому, что право выбора исполнения предоставляется не должнику как в обычном альтернативном обязательстве, а кредитору). По договору займа денег обязательство заемщика может быть выполнено путем передачи вещей, определенных родовыми признаками.

Если заключен договор займа вещей, в счет долга могут быть переданы деньги. Стоимость вещей определяется соглашением сторон (п.2 ст. 722 ГК РК).

Когда договором предусмотрено возвращение предмета займа по частям (в рассрочку), а должник нарушил срок возврата очередной части предмета займа, у заимодателя возникает право требовать от заемщика досрочного возвращения предмета займа вместе с причитающимся вознаграждением.

Об обязанности заемщика по выплате заимодателю вознаграждения упоминалось ранее. Порядок и сроки выплаты вознаграждения, как и его размер и форма устанавливаются договором займа.

Если порядок и сроки выплаты вознаграждения не установлены договором, то оно выплачивается ежемесячно. Если имеет место просрочка заемщика в исполнении обязанности по возврату предмета займа, то вознаграждение исчисляется и выплачивается и за время просрочки (за весь период пользования предметом займа п. 3 ст. 718 ГК РК).

Заключение договора займа в письменной форме не гарантирует того, что может сложиться ситуация, в которой заимодатель реально не передал заемщику требуемое по договору исполнение. Споры, связанные с этим, не редкость в судебной практике. Естественно, требуется как-то защитить интересы заемщика, поэтому ему предоставлено право оспаривания договора займа по его безвалютности. Это не является изобретением позднего времени, и возможность такого оспаривания признавалось еще в римском праве. Заемщик вправе оспаривать договор займа, ссылаясь на то, что предмет займа в действительности не получен им от заимодателя или получен в меньшем количестве, чем указано в договоре. Бремя доказывания в данном случае возлагается на заемщика. Если в соответствии с законодательством требовалась письменная форма сделки займа, и она не была соблюдена, то его оспаривание путем использования свидетельских показаний не допускается. Исключение составляют случаи, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителей сторон или стечения тяжелых обстоятельств