Категория: Бланки/Образцы

Документ утратил силу или отменен

Постановление Госкомстата РФ от 07.12.1998 N 121 "Об утверждении Инструкции по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения"

I. Списочная численность работников

1. Списочная численность работников приводится на определенную дату, например, на первое или последнее число месяца.

2. В списочную численность работников включаются наемные работники, работавшие по трудовому договору (контракту) и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

3. В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

3.1. фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

3.2. находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3.3. не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

3.4. не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

3.5. принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором (контрактом). В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (см. п. 5.4).

Примечание. К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством устанавливается сокращенная продолжительность рабочего времени, в частности: работники моложе 18 лет; работники, занятые на работах с вредными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности.

3.6. принятые на работу с испытательным сроком;

3.7. заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники). В списочной и среднесписочной численности работников надомники учитываются за каждый календарный день как целые единицы;

3.8. направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

3.9. временно направленные на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

3.10. студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности);

3.11. обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

3.12. обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также работники, поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов (см. п. 5.2.2);

3.13. находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором (контрактом);

3.14. имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

3.15. получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

3.16. находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком (см. п. 5.2.1);

3.17. принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

3.18. находившиеся с разрешения администрации в отпуске без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам;

3.19. находившиеся в отпусках по инициативе администрации;

3.20. принимавшие участие в забастовках;

3.21. иностранные граждане, работавшие в организациях, расположенных на территории России;

3.22. совершившие прогулы;

3.23. находившиеся под следствием до решения суда.

4. Не включаются в списочную численность работники:

4.1. принятые на работу по совместительству из других организаций. Учет внешних совместителей ведется отдельно.

Примечание. Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

4.2. выполнявшие работу по договорам гражданско - правового характера.

Примечание. Работник, состоящий в списочном составе и заключивший договор гражданско - правового характера с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

4.3. привлеченные для работы на предприятии согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников (см. п. 5.3);

4.4. направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

4.5. направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

4.6. подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу;

4.7. неработающие собственники данной организации.

Открыть полный текст документа

Каждому индивидуальному предпринимателю, также и руководителю предприятия необходимо каждый год подавать сведения о среднем списочном составе сотрудников в налоговую службу. Введено такое положение с 2008 года на основании Закона №268-Ф3 пункт 7, статья 5 (от 30 декабря 2006 года). Уже в 2007 году руководителями указанные сведения должны были подаваться, если на предприятии количество работников было не менее пятидесяти по состоянию на 2006 год.

Сведения о среднесписочной численности работников – форма и сроки сдачиТребования по срокам подачи сведений о средней списочной численности сотрудников изложены в третьем пункте восьмидесятой статьи Налогового кодекса РФ, разъяснения даны в письмах налоговой службы РФ за номером ЧД?6?25/536 от 9 июля 2007 года, а также в письме за номером 25?3?05/512 (от того же числа).

У предпринимателя могут быть разные варианты, а соответственно и различные сроки по сдаче среднесписочной численности:

Для первого случая срок по сдаче сведений составляет не позже двадцатого числа в январе текущего года. Данные о среднесписочном составе сотрудников за 2012 год необходимо подавать уже в 2013 году не позднее двадцатого января.

Для второго случая срок подачи данных зависит от месяца создания предприятия, и наступит до 20 числа того месяца, который следует за месяцем создания. Например, для предприятия, зарегистрированного в марте 2012 года, сведения нужно было подать, даже в случае даты регистрации предприятия 31 марта, до двадцатого апреля того же 2012 года.

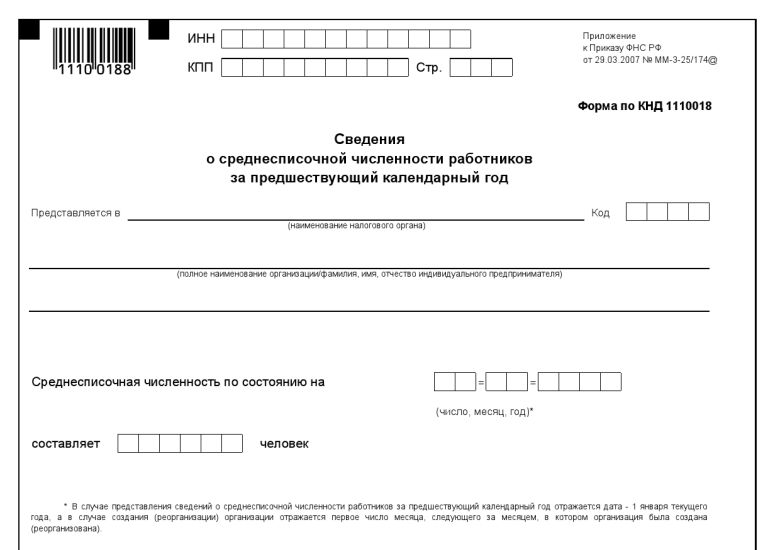

Форма сведений о среднесписочной численности Регламентирующие документыФедеральной налоговой службой в приказе за номером ММ?3?25/174 (от 29 марта 2007) года, которым утверждается форма Сведений о средней списочной численности, предоставлена форма КНД 1110018, по которой и требуется подавать сведения. В письме ФНС России за номером ЧД?6?25/353 даны рекомендации о заполнении формы. Кроме того в нем находится образец заполненной формы сведений о средней списочной численности.

Образцы документа в интернетеБольшое количество сервисов в интернете позволят Вам полуавтоматически заполнить форму, подставляя необходимые сведения. Примером такого сервиса является сайт http://www.moedelo.org/. Кроме того, программу можно скачать и найти на страничке Главного научно-исследовательского вычислительного центра ФНС (ФГУП ГНИВЦ ФНС России), являющегося Федеральным государственным унитарным предприятием по такому адресу: http://www.gnivc.ru/software/free_software/software_ul_fl/taxpayer_ul/. Здесь можно найти не только форму для сведений, но и другие документы.

Что необходимо отразить в форме?В форме предприниматель должен заполнить графы, указывая в соответствующей графе:

Печать организации обязательно проставляется на бланке, заполнение формы производится в 2-х экземплярах, при этом один остается в налоговой, другой, после заполнения работником налоговой в соответствующих графах, возвращается предпринимателю.

Вновь у руководителя есть несколько вариантов подачи сведений о среднесписочном составе:

Федеральной службой госстатистики в Постановлении №56, принятом 9 октября 2006 года, утвержден Порядок, регламентирующий заполнение и представление формы №1-Т федерального государственного статнаблюдения, в которой даются сведения по видам деятельности, численности, заработной плате сотрудников. При подготовке сведений о среднестатистической численности требованиями этого документа нужно руководствоваться предпринимателю.

Расчет средней численности для сведений достаточно прост: вычисляется среднесписочная численность за месяцы года и делится на количество месяцев в году (12).

За месяц средняя численность вычисляется таким образом: численность сотрудников согласно списку складывается, включая выходные и праздники, учитываются все календарные дни, потом делится на календарное количество дней в рассматриваемом месяце. При этом в выходные и праздничные дни количество работающих принимается равным количеству сотрудников в рабочий день, который был последним перед этим. В расчет принимаются и присутствующие, и отсутствующие на рабочих местах по причине отгула, болезни или отпуска сотрудники.

Если по трудовому договору сотрудник работает не полный трудовой день, то он учитывается в соответствии с отработанным временем.

В случае, если предприятие осуществляет свою деятельность не полный календарный год, к примеру, оно зарегистрировано и начало свою работу в июне 2012 года, то средняя списочная численность рассчитывается практически так же, как и в случае полного календарного года: численность работников с учетом всех месяцев работы складывается и делится на двенадцать.

Категории работников, не учитывающиеся в среднесписочной численностиНе вносятся данные в сведения о сотрудниках следующих категорий:

Сведения о средней списочной численности необходимо предоставлять по месту регистрации организации в налоговую службу, для индивидуального предпринимателя – по месту его жительства (регистрации).

Штраф за не предоставление среднесписочной численности

Не предоставление сведений ответственность, согласно Налоговому кодексу пункт первый, статья №126. предусматривается в виде штрафа в сумме 200 рублей.

Нарушением считается также сданные не вовремя сведения, в таком случае предусматривается наказание в виде административного штрафа в сумме от 300 до 500 рублей.

Штраф за несколько нарушений по одному документы возьмут только один раз, учитывая одно из них.

Читайте также

В случае необходимости любой предприниматель, занимающийся индивидуальной предпринимательской деятельностью, может нанять.

В случае если сотрудником выполняется работа по трудовому договору, такой человек.

Характеристика на сотрудника – официальный документ, составленный на предприятии. В ней должны.

Различные производственные ситуации могут требовать от руководства составления характеристики для своего.

Авторизация на сайтеНа сайте вы можете зарегистрироваться, став участником нашего проекта Вы сможете принимать участие в обсуждениях и дискуссиях со специалистами разного профиля.

Здравствуйте. Давно занимаюсь бизнесом, можно сказать, что начал ещё в студенческие годы. далее

Доброго всем дня! За свою жизнь пришлось сменить множество разнообразных работ, и. далее

Как заполнить форму р21001? Доброго времени суток, друзья! Вот недавно столкнулась с. далее

Доброе утро. Хочу открыть ип в Санкт-Петербурге. Сам являются коренным жителем. Интересует. далее

Валютные вклады в Сбербанке

Среди множества услуг, оказываемых Сбербанком России, есть и такая, как.

Страхование вкладов физических лиц в банках РФ

Каждый человек, когда принимает решение доверить свои сбережения банку, всегда.

Земельный налог в 2014 году

Использование земель в России является платным. Земельный налог в 2014.

Рекомендуем к прочтению

Рекомендуем к прочтению

Один из самых важных и нужных документов на.

Последнее десятилетие в России отличается значительным ростом предприятий.

Регистрация ИП в 2013 году может быть произведена.

Жизнь каждого предпринимателя связана с огромным количеством различных.

Знакомо ли Вам такое понятие как «белая» зарплата.

Правильное оформление, нюансы, связанные с применением испытательного срока.

Перерегистрация ИП предусмотрена при необходимости внести какие-то изменения.

Депонированная зарплата хотя бы раз встречается в бухгалтерской.

До 20 января 2014 года все налогоплательщики, независимо от статуса (предприниматели или организации), обязаны сообщить в налоговую инспекцию сведения о средней списочной численности по состоянию на 01.01.2014 года. Однако если у предпринимателя не было в 2013 году работников, то эту форму представлять не надо!

Эта форма введена для того, чтобы \”отсечь\” предпринимателей и организации, которые обязаны представлять отчетность через Интернет. Это обязаны были делать те, у кого более 100 наемных работников. А для целей представления отчетности в ПФР и ФСС этот предел понизился до 50 человек. А для того чтобы контролировать обязанность представлять отчетность по телекоммуникационным каналам связи (Интернету), эту форму представляют на 1 января текущего года. При этом \”новые организации\” (либо образовавшиеся в процессе реорганизации) обязаны подать эту форму не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Хочу обратить внимание, что если у вас нет наемных работников (речь идет только о предпринимателях!), то начиная с 2014 года вы можете не подавать эту форму. Однако организации априори не могут работать без работников, поэтому если ваша организация не работает, то этот отчет все равно подавать надо.

Кстати, штрафные санкции за непредставление этих сведений – 200 рублей. Но за эти 200 рублей вы не раз сходите на почту, поскольку весь процесс наказания вас за непредставление совершается налоговыми органами по почте (заказным письмом). Сначала налогоплательщик вызывается для дачи пояснений, потом составляется акт об обнаружении правонарушения, потом выносится решение и высылается требование. И все это отдельными письмами. Так что проще взять этот бланк и заполнить его, чем ходить на почту несколько раз.

Правила заполнения очень просты. Самое главное – рассчитать эту среднюю списочную численность. А вот в бланк это все перенести очень просто. Наверху страницы указывается ИНН и КПП организации, либо ИНН предпринимателя. Причем, организациям необходимо указывать ИНН с начала строки, а в двух последних ячейках ставить прочерки.

Далее необходимо указать, куда мы представляем эти сведения (в налоговую инспекцию по месту регистрации или прописки), фамилию, имя, отчество предпринимателя, либо полное название организации.

В следующих двух ячейках отражается дата, на которую представляется бланк – 01.01.2014 года и собственно количество наемных работников. При этом здесь отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года за предшествующий календарный год.

В правом нижнем углу ставится подпись и печать.

Все, можно сдавать. Сделать это вы можете как через Интернет, так и лично. Еще один вариант представления – по обыкновенной почте ценным письмом с описью вложения. При этом дата отправки письма является датой представления заполненного бланка в инспекцию. В этом случае отправлять сведения необходимо в одном экземпляре. При сдаче документа лично лучше иметь на руках два его экземпляра, для того чтобы работники налоговых органов поставили на вашем экземпляре отметку о принятии.

Пример заполненного бланка

Новым организациям надо сдать форму до 20-го числа следующего месяца

Если организация зарегистрирована в течение года, то ей необходимо подать бланк \”Сведения о средней списочной численности\” до 20 числа месяца, следующего за месяцем регистрации. То есть если вы зарегистрировали организацию в ноябре, то подать сведения нужно до 20 декабря по состоянию на 1 декабря.

При заполнении бланка могут возникать вопросы.

– Если я предприниматель, то что мне поставить – 0 или 1?

– С 2014 года предпринимателям, которые не применяли в 2013 году труд наемных работников, эту форму сдавать не надо.

– У меня были наемные работники в начале года, а сейчас их нет. Надо ли сдавать форму?

– Если вы применяли наемный труд в начале года, и по доходам этих работников будет сдавать отчет по форме 2НДФЛ, то бланк \”Сведения о среднесписочной численности\” сдать до 20 января 2014 года обязательно надо. Надо сказать, что налоговые органы сверяют количество наемных работников в этой форме и количество справок 2НДФЛ, которые вы сдаете по итогам года по наемным работникам.

– В организации никто не числится. Директор назначен, но фактически организация не работает. Что ставить – 1 или 0?

– На наш взгляд, необходимо поставить цифру 0. Если директору заработная плата не начислялась, то организация не будет представлять отчетность по форме 2НДФЛ, а значит, в отчете можно поставить \”0\”.

– Какую дату ставить – 31 декабря или 1 января?

– Принципиальной разницы между этими датами нет, поэтому можно поставить или ту, или другую. Применительно к 2014 году, можно поставить 31.12.2013 г. или 01.01.2014 г. Ошибкой ни то, ни другое считаться не будет. Но, на мой взгляд, лучше поставить 01.01.2014 г.

Как рассчитать среднесписочную численность?

Среднесписочная численность работников по состоянию на установленную дату определяется в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения №1-Т \”Сведения о численности и заработной плате работников по видам деятельности\”, утвержденным постановлением Федеральной службы государственной статистики от 09.10.2006 г. №56. Несмотря на то, что этот порядок для целей расчета численности уже отменен органами статистики, налоговые органы предлагают производить расчет именно по этим правилам.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

– фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

– находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

– не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

– не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

– находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

– имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

– получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

– находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком. Обратите внимание, что в списочную численность они включаются, а в среднюю списочную численность такие женщины не включаются;

– принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

– находившиеся с разрешения администрации в отпуске без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам;

Не включаются в списочную численность работники:

– выполнявшие работу по договорам гражданско-правового характера.

– подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу;

– собственники данной организации, не получающие заработную плату;

– принятые на работу по совместительству из других организаций. Учет внешних совместителей ведется отдельно.

Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

Работники, принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором также включаются в списочную численность. При этом они учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

а) Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели:

40 часов – на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов – на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа – на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе).

б) Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Упрощенный способ (условный пример)

В организации три работника заняты на работе неполное рабочее время, по 3,2 часа в день. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа. 8 часов). Например, в сентябре Иванов отработал 22 рабочих дня, Петров – 10, Сидоров – 5. Средняя численность не полностью занятых работников составила 0,7 человека (0,4 x 22 + 0,4 x 10 + 0,4 x 5). 22 рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

Для того чтобы рассчитать среднюю численность, вы складываете значения, сколько человек у вас работало в течение месяца по дням (учитывая всю представленную выше информацию о том, кто включается в среднюю списочную численность, а кто нет) и делите на количество календарных дней в этом месяце. Округляете до целых единиц, и вот перед вами средняя списочная численность за месяц. Далее нужно определить это значение за год.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Понравилась статья, поделитесь с друзьями