Категория: Бланки/Образцы

ПРИКАЗ Министра обороны РФ от 28-03-2008 139 О ФОРМАХ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Актуально в 2017 году

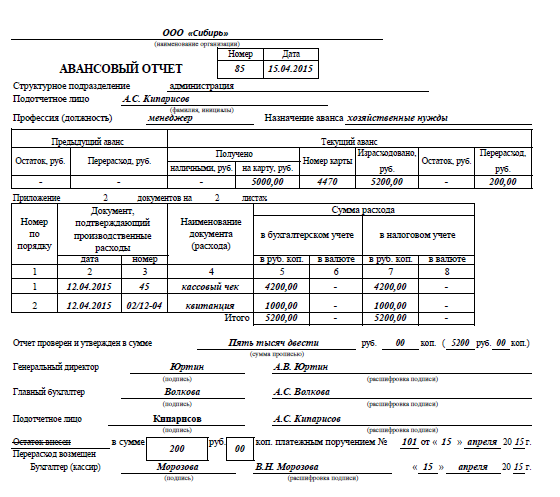

Форма 0504049 АВАНСОВЫЙ ОТЧЕТ1. Авансовый отчет применяется для учета расчетов с подотчетными лицами. Подотчетные лица приводят сведения о себе на лицевой стороне и заполняют графы 1 - 6 на оборотной стороне авансового отчета о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

2. В финансовом органе авансовые отчеты проверяются на предмет правильности оформления и наличия документов, целевого расходования средств и заполняются графы 7 - 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых финансовым органом к учету. Проверенные авансовые отчеты утверждаются командиром воинской части.

3. Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Банка России. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производится по курсу Банка России на дату утверждения авансового отчета командиром воинской части.

4. Суммы полученного аванса приводятся с указанием даты получения и кодов соответствующих аналитических счетов бюджетного учета.

Скачать ПРИКАЗ Министра обороны РФ от 28-03-2008 139 О ФОРМАХ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Актуально в 2017 году

Сайт использует файлы cookie .Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie.

© 2010—2016. Справочно-правовая система «ЗаконПрост».

Перед выдачей средств для выполнения служебных поручений, управляющий компании определяет список служащих, имеющих право получать средства под отчет (п. То перерасход по авансовому отчету выдается сотруднику по расходному.  Документы, форма которых не предусмотрена в этих альбомах, должны содержать неотклонимые реквизиты, перечисленные в п.

Документы, форма которых не предусмотрена в этих альбомах, должны содержать неотклонимые реквизиты, перечисленные в п.

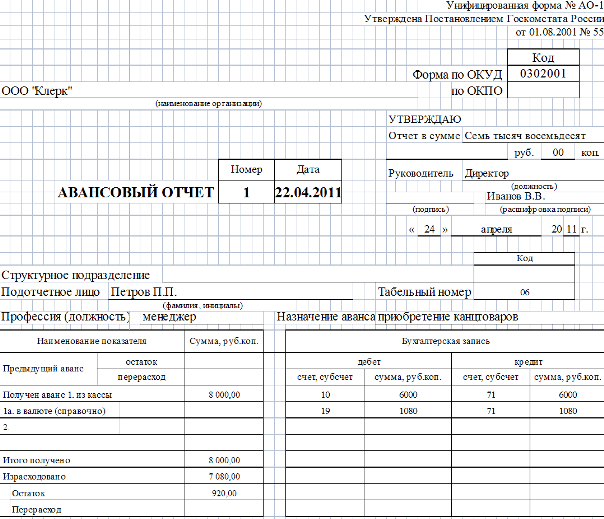

При полном либо частичном копировании материалов ссылка на страничку первоисточника неотклонима. но если вы не желаете обосновывать это в суде, пытайтесь таких ситуаций избегать. Авансовый отчет (форма 0504505) применяется для ведения учета с подотчетными лицами. Авансовый отчет по расходам, связанным с приобретением продуктов.

Приказ о подотчетных лицах образец бланка - copdoc ru Вы сможете утвердить положение приказом управляющего, а потом ознакомить с ним работников под роспись. У кого-нибудь на предприятии составлялся приказ о сроках сдачи авансовых отчётов по приобретенным суммам на хозяйственные расходы. Есть ли предел на сумму и время отчета по этим суммам?

Вы сможете утвердить положение приказом управляющего, а потом ознакомить с ним работников под роспись. У кого-нибудь на предприятии составлялся приказ о сроках сдачи авансовых отчётов по приобретенным суммам на хозяйственные расходы. Есть ли предел на сумму и время отчета по этим суммам?

Удостоверение либо приказ управляющего о направлении сотрудника в служебную командировку. Срок, в который работники должны передавать авансовые отчеты и оправдательные документы. выборка более принципиальных документов по запросу приказ об авансовых отчетах (нормативно-правовые. Москва решение суда о восстановлении на работе нелегально уволенного работника подлежит незамедлительному выполнению (ст.

Безупречное положение о расчетах с подотчетными лицамиТакими документами могут быть чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и т. В графах 2 и 3 указываются соответственно дата составления приобретенного документа и его номер. Выполнив поручение, сотрудник должен отчитаться об использовании потраченных сумм, для чего составляется авансовый отчет.  Другими словами, неотклонимым условием получения нового аванса является факт отчета работника за предшествующий аванс. потому при таких платежах нельзя забывать о предельном размере расчетов наличными валютными средствами меж юридическими лицами. В качестве приложения к положению о расчетах с подотчетными лицами (см.

Другими словами, неотклонимым условием получения нового аванса является факт отчета работника за предшествующий аванс. потому при таких платежах нельзя забывать о предельном размере расчетов наличными валютными средствами меж юридическими лицами. В качестве приложения к положению о расчетах с подотчетными лицами (см.

Оплата командировочных расходов в органах внутренних дел регламентирована приказом МВД России от 15.11.2011 № 1150 «Об организации служебных командировок сотрудников органов внутренних дел и военнослужащих внутренних войск МВД РФ на территории Российской Федерации».

В связи с возникающими вопросами у сотрудников при сдаче авансовых отчетов, по возмещению командировочных расходов, ЦФО УМВД России по Смоленской области разъясняет:

1. За время нахождения в служебной командировке сотруднику выплачиваются суточные деньги (согласно приказу МВД РФ от 21.11.2011 г. № 1159 суточные составляют 200 рублей для аттестованного состава и согласно постановления Правительства РФ от 02.10.2002 г. № 729 составляют 100 рублей для вольнонаемных и государственных служащих) за каждый день нахождения в служебной командировке в том числе:

- за время нахождения в пути к месту служебной командировки и обратно (время нахождения в пути определяется по существующему расписанию движения железнодорожного, водного и воздушного транспорта, включая время на пересадки, а также время задержки командированного в пути по независящим от него причинам);

- в случае болезни сотрудника во время нахождения в служебной командировке, а также в том случае, если заболевший находился на лечении в стационарном лечебном учреждении (госпиталь, больница).

Суточные деньги не выплачиваются в том случае, если продолжительность командировки составляет не более суток.

2. Выезд в служебную командировку осуществляется на основании приказа. Отмена запланированных командировок, изменение времени их проведения осуществляется с разрешения должностного лица, утвердившего план служебных командировок, либо его заместителя по мотивированным рапортам руководителей заинтересованных подразделений с указанием причин отмены или переноса командировок. Утвержденные рапорты учитываются в командирующем подразделении, а их копии в трехдневный срок направляются в подразделение, осуществляющее контроль за выполнением плана командировок (Приказ МВД России от 15.11.2011 № 1150).

3. При командировании сотрудников в г. Москва размещение осуществляется только в ФГКУ «Гостиница Комета» МВД РФ без взимания оплаты по предварительной заявке. (Приказ МВД России от 31.08.2013 № 831).

Заявка направляется посредством факсимильной связи и (или) электронной почты (тел. 8(495)431-29-87, факс (495)431-39-02) за 15 дней до даты убытия сотрудников в служебную командировку в г. Москву. В случае внеплановой служебной командировки срок предоставления заявки не может быть менее суток.

В командировочном удостоверении в обязательном порядке проставляется отметка «Бесплатное жилье предоставлено», которая заверяется печатью гостиницы. При отсутствии свободных номеров в ФГКУ «Гостиница «Комета» МВД России проставляется отметка «Свободные места отсутствуют» с указанием даты, и заверяется печатью учреждения.

В случае отклонения заявки сотрудники размещаются в жилых помещениях самостоятельно с соблюдением требований приказа МВД России от 15.11.2011 г. № 1150 (Приказ МВД России от 31.08.2012 № 831).

Согласно п. 92 приказа МВД России от 15.11.2011 г. № 1150 при возникновении необходимости проживания вне гостиницы, предоставляется рапорт на руководителя.

Договоры найма жилого помещения заключаются с учетом требований гражданского законодательства и Жилищного кодекса Российской Федерации (п. 94 приказа МВД России от 15.11.2011 г. № 1150).

При заключении договора найма жилого помещения оплачивается не более 550 рублей в сутки. Для оплаты предоставляются следующие документы:

- копия свидетельства о праве собственности;

- копия паспорта собственника;

- договор найма жилого помещения;

- расписка о получении оплаты.

4. Согласно письма ФЭД МВД России от 24.12.2012 № 31/5-8476 размещение сотрудников, направляемых в служебные командировки, осуществляется с максимальным использованиемведомственных помещений гостиничного типа и имеющихся помещений в общежитиях без взимания оплаты. При проживании без использования ведомственного жилья, сотрудником предоставляется справка об отсутствии ведомственного жилья .

5. Оплата проживания в субъектах РФ командируемым сотрудникам осуществляется не более стоимости однокомнатного (одноместного) номера (п.93, ч.8 приказа от 15.11.2011 №1150). Сведения о стоимости в однокомнатных (одноместных) номерах гостиниц в городах федерального значения и административных центрах иных субъектах Российской Федерации указаны в письме ФЭД МВД России от 25.02.2014 № 31/13-982.

В целях экономного расходования денежных средств, сотрудникам при заселении в гостиницу следует затребовать прейскурант на гостиничные услуги, который прилагается к авансовому отчету, либо справку о том, что на момент проживания в гостинице номеров, стоимостью ниже заявленной не было.

Во исполнение указания МВД России от 25.07.2014 №1/6826дсп с целью профилактики нарушений при расходовании бюджетных средств по оплате командировочных расходов финансовые подразделения должны применять практику письменных обращений по месту проживания сотрудников в командировке (уточнение сроков, стоимости проживания, а так же включения в стоимость проживания питания и дополнительных услуг). При возникновении сомнений в подлинности представленных документов по оплате командировочных услуг указанные документы будут направляться в подразделения собственной безопасности.

6. Сотрудникам, имеющим командировочное удостоверение и направляемым в установленных случаях на обучение, переподготовку, повышение квалификации, практику, стажировку в образовательные учреждения МВД России предоставляются помещения гостиничного типа образовательных учреждений МВД России без взимания оплаты (Письмо ФЭД МВД России от 29.04.2013 № 31/5-2546).

7. Отметки о пребывании в пунктах командировки должны быть заверены гербовыми печатями учреждения с указанием пункта командирования, даты прибытия и убытия и подписи ответственного лица. В командировочном удостоверении так же должна быть отметка об использовании бесплатного жилья и транспорта.

Отметки о выбытии и прибытии из командировки к месту постоянной службы заверяются печатями с указанием даты и подписей ответственных лиц (согласно п. 81 приказа от 15.11.2011 №1150).

8. Командированный сотрудник не позднее трехдневного срока по возвращении из командировкиобязан предоставить в бухгалтерию авансовый отчет (Приказ МВД России от 15.11.2011 № 1150).

В случае имеющейся задолженности за сотрудником, аванс на следующую командировку не выдается.

9. За выданные перевозочные требования формы Ф-1, сотрудники обязаны отчитываться в бухгалтерию, предоставив оригиналы билетов РЖД, по выданным требованиям.

10. Оплата проезда в командировку осуществляется на основании постановления Правительства от 12.10.2013 года № 916 «О порядке и размерах возмещения сотрудникам некоторых федеральных органов исполнительной власти расходов на проезд в период нахождения в служебной командировке за счет средств федерального бюджета».

11. При проезде в служебную командировку не прямым сообщением к пункту назначения обязательно предоставляется справка с железнодорожного (автовокзала) о том, что на момент убытия (прибытия) в командировку (из командировки) не было прямого сообщения от пункта убытия в пункт назначения, а также отсутствовали билеты на проходящие поезда. Проезд осуществляется по кратчайшему пути без пересадок железнодорожным и автотранспортом. Авиа перелет возможен только с письменного разрешения руководителя по обоснованному рапорту (в исключительных случаях).

Проезд в городском транспорте (метро, автобус) возмещается по отдельному рапорту с указанием маршрута движения (от станции до станции).

Сотрудникам при сдаче авансовых отчетов за командировочные расходы необходимо предоставить в бухгалтерию документы, являющиеся основанием для возмещения понесенных затрат согласно перечню.

П Е Р Е Ч Е Н Ь

документов, являющихся основанием для оплаты

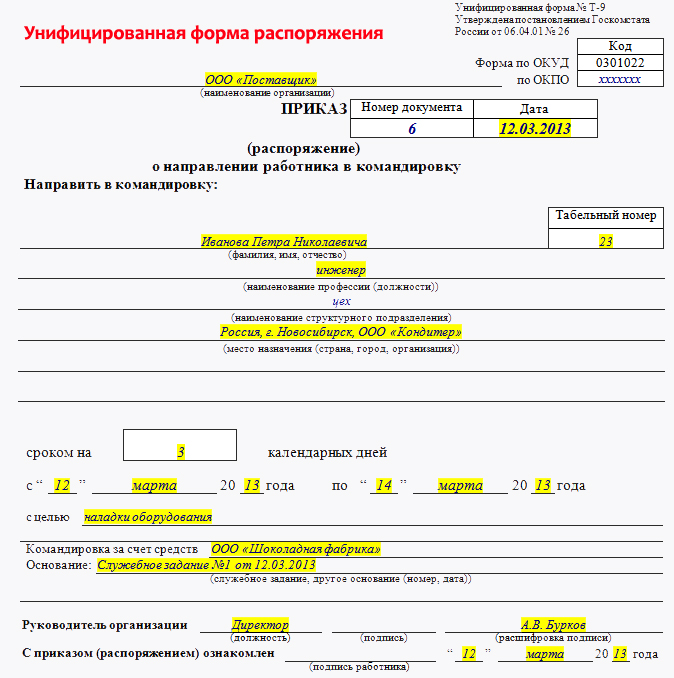

1) Приказ о командировании сотрудника (в случае изменения каких-либо данных, в приказ в обязательном порядке вносится изменение);

2) На основании приказа выписывается командировочное удостоверение, которое служит основанием для выдачи денежных средств в подотчет и является подтверждением нахождения сотрудника по месту командирования (в случае командирования в несколько населенных пунктов, в командировочном удостоверении они должны быть указаны все);

3) Выдача денежных средств на проживание и проезд осуществляется согласно мотивированного рапорта с обязательной оговоркой о соблюдении действующего Приказа МВД России от 15.11.2011 г. № 1150 и о предоставлении отчета в бухгалтерию в течение 3-х дней после возвращения из командировки.

1) Командировочное удостоверение по возвращении из командировки должно содержать следующие данные:

- гербовые печати (отметки) об убытии и прибытии по месту службы (работы) с указанием даты и подписи ответственного лица;

- гербовые печати (отметки) о прибытии и убытии в каждом пункте командирования с указанием даты и подписей ответственных лиц;

- гербовая печать в подтверждение того, что бесплатное жилье и транспортные услуги не предоставлялись;

- подпись руководителя структурного подразделения и запись о выполнении задания («задание выполнено»);

- отметка о сдаче статистической карточки в кадры (согласно п. 87 Приказа МВД России от 15.11.2011 г № 1150 авансовые отчеты к оплате без отметки не принимаются).

2) По транспортным расходам:

- билеты по проезду к месту командирования и обратно (железнодорожные билеты, автобусные билеты и авиабилеты);

- проездные билеты на городской транспорт, талоны на метро с кассовым чеком и рапорт с обязательным указанием маршрута следования, заверенный руководителем подразделения;

- авиабилеты подлежат оплате только при наличии посадочного талона;

- справки железнодорожного вокзала об отсутствии прямого сообщения или проходящего поезда (в случае проезда окружным путем);

- справки железнодорожного вокзала об отсутствии ежедневного сообщения (в случае необходимости переноса сроков командировки либо в случае проезда к месту командирования с пересадками);

- За выданные перевозочные требования формы Ф-1, сотрудники обязаны отчитываться в бухгалтерию, предоставив оригиналы билетов РЖД, по выданным требованиям.

3) По расходам на проживание:

- квитанции на оплату гостиничных услуг (услуг по найму жилого помещения);

- кассовый чек или квитанция к приходному ордеру. В случае отсутствия кассового аппарата на квитанции должна быть отметка «Кассовый аппарат отсутствует», заверенная подписью и печатью гостиницы.

При заключении договора найма жилого помещения, предоставляются документы:

- копия свидетельства о праве собственности;

- копия паспорта собственника;

- договор найма жилого помещения;

- расписка о получении оплаты;

- стоимость проживания по договору найма жилого помещения составляет не более 550 рублей в сутки.

Для исключения вопросов по стоимости жилья, необходимо предоставить прайс-лист на гостиничные услуги, либо справку о том, что на момент проживания в гостинице номеров, стоимостью ниже заявленной не было (люкс и полулюкс не оплачиваются). Стоимость проживания не должна превышать стоимость, указанную в письме ФЭД МВД России от 25.02.2014 № 31/13-982.

При командировании в г. Москва сотрудники заселяются в гостиницу «Комета» по предварительной заявке. Заявка направляется посредством факсимильной связи и (или) электронной почты (тел. 8(495)431-29-87, факс (495)431-39-02) за 15 дней до даты убытия сотрудников в служебную командировку в г. Москву. В случае внеплановой служебной командировки срок предоставления заявки не может быть менее суток. В случае отсутствия свободных мест в командировочном удостоверении (либо на предварительной заявке) делается отметка «Свободные места отсутствуют».

Сотрудникам, имеющим командировочное удостоверение и направляемым в установленных случаях на обучение, переподготовку, повышение квалификации, практику, стажировку в образовательные учреждения МВД России предоставляются помещения гостиничного типа образовательных учреждений МВД России без взимания оплаты (Письмо ФЭД МВД России от 29.04.2013 № 31/5-2546).

Если в пункте командирования имеется ведомственное жилье, сотрудник обязан воспользоваться ведомственным жильем. При отсутствии свободных мест в ведомственном жилье сотруднику выдается справка об отсутствии свободных мест. При проживании без использования ведомственного жилья, сотрудником предоставляется справка об отсутствии ведомственного жилья.

4) Рапорт на имя руководителя об оплате вышеперечисленных произведенных расходов.

За время нахождения в служебной командировке сотруднику выплачиваются суточные деньги (согласно приказу МВД РФ от 21.11.2011 г. № 1159 суточные составляют 200 рублей для аттестованного состава и согласно постановления Правительства РФ от 02.10.2002 г. № 729 составляют 100 рублей для вольнонаемных и государственных служащих) за каждый день нахождения в служебной командировке в том числе:

- за время нахождения в пути к месту служебной командировки и обратно (время нахождения в пути определяется по существующему расписанию движения железнодорожного, водного и воздушного транспорта, включая время на пересадки, а также время задержки командированного в пути по независящим от него причинам);

- в случае болезни сотрудника во время нахождения в служебной командировке, а также в том случае, если заболевший находился на лечении в стационарном лечебном учреждении (госпиталь, больница).

Суточные деньги не выплачиваются в том случае, если продолжительность командировки составляет не более суток.

Авансовый отчет в обязательном порядке должен быть подписан руководителем структурного подразделения.

Исправления в командировочных удостоверениях и авансовых отчетах недопустимы.

Описаны наиболее часто встречающиеся случаи. При возникновении случая, не описанного в письме, необходимо руководствоваться приказом МВД России от 15.11.2011 № 1150.

Сведения о средних размерах стоимости проживания в однокомнатных (одноместных) номерах гостиниц в городах федерального значения и административных центрах иных субъектов РФ

При проверке налоговая инспекция большое внимание уделяет расходам компании. Ведь чем меньше расходов принято для уменьшения прибыли, тем больше доход, а соответственно налог, который заплатит компания. Если фирма ошибочно увеличила свои доходы, то инспектор может этого не заметить, а вот если учтено слишком много расходов, то это обязательно будет отражено в документах проверки.

Авансовые отчеты являются документами, в которых отражены расходы компании, поэтому они могут стать объектом проверки налоговой инспекции. Есть основные моменты, которым инспекторы уделяют особое внимание, о них расскажем ниже.

В авансовых отчетах инспекторы часто находят ошибки, поэтому их нужно готовить с особой тщательностью.

1) Все расходы, указанные в авансовом отчете, должны быть подтверждены документальноВ случае, если документов нет, а расход указан в авансовом отчете и возмещен сотруднику, то компания не принимает этот расход для уменьшения прибыли, а так же она обязана удержать с сотрудника НДФЛ 13% (налог на доходы физических лиц), т.к. деньги выплаченные сотруднику без подтверждающих документов считаются его доходом.

Бывают ситуации, когда сотрудник не по своей вине не может приложить к авансовому отчету документы. Например, фирма участвовала в выставке, при транспортировке было повреждено оборудование, об этом узнали только во время его установки и менеджер ответственный за мероприятие, с согласия директора, заплатил наличные деньги мастеру, который устранил неисправность. Сотруднику должны возместить эти расходы, и удержать 13% НДФЛ по правилам. В такой ситуации сотрудник может написать служебную записку о том, что он потратил сумму на ремонт оборудования, документы были потеряны и указать сумму+13% и приложить эту записку к авансовому отчету. Директор, зная ситуацию, подпишет такой авансовый отчет и даст распоряжение на возмещение, при этом сотрудник получит столько, сколько он фактически потратил.

2) Все документы, приложенные к авансовому отчету должны быть оригиналами. не копиями, и должны содержать все необходимые реквизиты или быть составлены по утвержденной форме (если это необходимо).Каждый сотрудник должен предоставлять в бухгалтерию оригиналы документов, подтверждающих произведенные расходы. Если инспектор при проведении проверки увидит, что расходы подтвержденные копиями используются для уменьшения прибыли, он потребует убрать их из расчета и, тем самым будет увеличен налог на прибыль.

При покупке за наличность сотрудник должен обязательно предоставлять кассовый и товарный чеки. Товарный чек — это расшифровка к кассовому чеку, он нужен в тех случаях, когда в кассовом чеке не перечислены товары, которые куплены и их стоимость. Если же кассовый чек содержит эту информацию, то товарный не нужен. К покупке, оплаченной картой нужен слип и чек с расшифровкой покупки. Полёт на самолёте в командировку обязательно должен быть подтвержден оригиналами посадочных талонов и т.д.

Под оригиналами документов так же подразумеваются все служебные записки, путевые листы, переводы иностранных документов и прочие необходимые документы.

Авансовка поможет Вам правильно организовать всю документацию и структурирует их учет. Прочитайте больше .

3) Инспектор обязательно проверяет целесообразность расходов.Компания может покупать всё, что угодно, но для уменьшения налога на прибыль использовать только те расходы, которые действительно необходимы в её деятельности. Если при проверке налоговый инспектор сочтёт, что какие-то произведенные затраты «лишние», то он уберёт их из расчета налога на прибыль, тем самым налог, который нужно заплатить, увеличится. Будут начислены пени за то, что компания не доплатила налог в нужном периоде.

Есть расходы, которые могут быть приняты для уменьшения прибыли только тогда, когда к ним приложены определенные документы — акты, приказы и проч. которые доказывают необходимость этих расходов или то, что именно эти затраты принесут компании прибыль в будущем.

Например, сотрудник компании закупил продукты и напитки и отчитался через авансовый отчет. Компания устроила фуршет для людей, которых может заинтересовать деятельность фирмы и ее продукция. Если просто списать такую покупку на расходы, то налоговый инспектор при проверке потребует убрать их из расходов, уменьшающих налог на прибыль, т.к. еда и напитки не нужны для ежедневного функционирования компании, которая занимается, например, продажей стоматологического оборудования. Фирме выгоднее, чтобы такого не произошло. Поэтому можно сделать приказ о том, что данное мероприятие — это представительские расходы и перечислить в нем поименно всех приглашенных гостей. А в соответствии с Налоговым кодексом РФ, к представительским относятся как раз «расходы… на обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества». Если же круг гостей не ограничен, то можно сделать приказ на списание таких расходов в качестве рекламных затрат.

Мы также планируем посвятить отдельную статью тому, что делать, если инспектор отказывается принять расходы к вычету.

4) Лимит расчета наличнымиБанком России установлен предельный размер расчета наличными — 100 000руб. в рамках одного договора. Это правило относится и к расходам отраженным в авансовом отчете. Сотрудник организации может что-то купить или оплатить в одном месте по одному документу на сумму не превышающую 100 000руб. при этом в другом месте и по другому документу он так же может произвести оплату на сумму не более 100 000руб.

За нарушение предельной суммы лимита расчета наличными компания может быть оштрафована на сумму от 40 000 руб. до 50 000 руб. а руководитель на сумму от 4 000 руб. до 5 000 руб.

Контроль за наличием и правильным составлением всех необходимых документов, а также умение доказать свою правоту при помощи законодательства и составить нужный акт или приказ уменьшат претензии проверяющих органов.