.jpg)

Категория: Инструкции

Инструкция по подготовке и проведению инвентаризации в магазинах INDITEX

Инвентаризация — это проверка наличия товара в магазине и состояния финансовых обязательств на определённую дату путём сопоставления фактических данных магазина с данными теоретических стоков. Это основной способ контроля над сохранностью материальных ценностей и корректировки стоков для коммерческого отдела компании.

Мерма (испанское сл. Merma) - убыль, уменьшение, сокращение, недостача.

v Мерма в единицах определяется как разница между теоретическим и реальным стоком.

v Процент мермы (в денежном эквиваленте) рассчитывается по следующей формуле:

Сумма потерянных единиц / сумму продаж * 100

Ø Существуют два основных фактора влияющие на мерму. На эти факторы должно быть обращено особое внимание, и на которые мы можем повлиять:

v Административная часть мермы (ошибки при создании расхождений, некорректные переводы артикулов из сезона в сезон и т.д.)

v Воровство (внешнее / внутреннее).

Ø Согласно корпоративной политике компании, необходимо, провести 2 цикла инвентаризаций в каждом сезоне:

v 1-й цикл: Инвентаризации проводятся во всех магазинах (за исключением Zara Home).

v 2-й цикл: Магазины с худшими результатами по итогам первого цикла инвентаризаций, новые магазины, открывшиеся в текущем сезоне, также самые продаваемые магазины (busy stores) + все магазины бренда Zara Home.

сроки проведения инвентаризаций

Инструкция по подготовке магазина к

инвентаризации для МЕНЕДЖЕРОВ

Предварительная подготовка к инвентаризации.

Ø PDA / TGT передвижения

v Убедиться, что все трансферы и альбараны подтверждены, а транзакции отправлены с ваших устройств PDA, TGT в систему/офис (связаться с отделом Stock Control для проверки).

v Убедиться, что вся униформа списана (позвонить в Stock Control и продиктовать артикулы униформы). При инвентаризации считается только та униформа, которая не списана.

v Менеджер магазина совместно с HR-менеджером, должны подготовить расписание работы сотрудников так, чтобы на ночь в инвентаризацию оставалось как минимум 2 человека на отдел (менеджер и консультант).

v Все товары подготовленные к отправке, отсканированные, но по какой-либо причине не отправленные из магазина (Трансферы, Возвраты на склад, Брак и т.д.) до начала инвентаризации, должны быть запакованы в коробки по правилам транспортировки, данные по ним отправлены в систему, а на коробки положить лист формата А4 с надписью «НЕ СКАНИРОВАТЬ».

v Менеджеры магазинов Zara Home. вам необходимо убедиться, что весь брак, не подлежащий восстановлению (битое стекло) списан, если нет, то списать за день до инвентаризации.

v Товар, пришедший в магазин в день инвентаризации (Поставка, Трансфер) и не подтвержденный с помощью PDA не пересчитывается!

v ПОСТАВКУ В НОЧЬ ИНВЕНТАРИЗАЦИИ РАЗБИРАТЬ СТРОГО ЗАПРЕЩЕНО.

Ø Состояние СКЛАДА, МАГАЗИНА, ТОВАРА

v Помещение склада и магазина должно быть максимально чистым и убранным от накопленного за день товара и мусора.

v Зал должен быть максимально пополнен товаром до начала инвентаризации. Все передвижения товара со склада в зал, во время сканирования склада, запрещены!

v Проверить максимальное количество вещей на наличие штрих кодов. ПРИЛОЖЕНИЕ 1 - Процедура подготовки штрих кодов - (вы найдете в конце инструкции)

v При наличии лейбла на товаре, счетчик сторонней компании будет иметь меньше контакта с товаром, что поможет ему быстро осуществлять процесс сканирования, а мы, таким образом, сохраним опрятный внешний вид нашего товара.

Ø Элементы помощи

v Предоставить в помощь сторонней компании несколько табуреток и стремянок, для удобства сканирования товара с верхних полок стеллажей.

v Оставить 6-8 пустых коробок для использования их во время инвентаризации.

v Также, в магазине должны быть доступны хотя бы 2 розетки для работы оборудования сторонней компании (компьютер, принтер).

Ø КОЛИЧЕСТВО СЧЕТЧИКОВ В СООТНОШЕНИИ К СТОКУ МАГАЗИНА

v В день инвентаризации в магазин по электронной почте, высылаются списки сотрудников сторонней компанией, для подачи заявки на ночные работы в администрацию торгового центра и для ознакомления менеджерами магазина с количеством людей, с которым им придется работать.

v Расчет сотрудников сторонней компании ведется по специальной формуле: СТОК МАГАЗИНА / на количество единиц товара посчитанных одним счетчиком за час.

Ø ПРЕДВАРИТЕЛЬНЫЙ ПЕРЕСЧЕТ НЕКОТОРЫХ ГРУПП ТОВАРА:

v Предварительно пересчитать аксессуары, платки, галстуки. Необходимо подготовить лист со штрих кодами для данной группы товаров и рядом с каждым штрих кодом указать реальное количество единиц. Таким образом, сотрудники внешней компании будут сканировать один штрих-код, и записывать общее количество единиц вручную.

Эти товары должны быть предоставлены для пересчета менеджеру сторонней компании, чтобы подтвердить правильность вашего пересчета.

v В ЛЮБОМ СЛУЧАЕ, все товары (очки, ремни, аксессуары для волос, отложенный товар), находящиеся в кассовой зоне . должны быть заранее пересчитаны магазином. И предоставлены на отдельно листе формата А4.

В зоне кассы посторонним находиться строго запрещено!

v Также все артикулы ПАРФЮМА должны быть заранее пересчитаны менеджером магазина!

v Распечатать штрих коды на все манекены в торговом зале и на витрине для легкого и быстрого сканирования (Листы со штрих кодами подписать своими именами «Манекены», «Витрины» и т.д.).

v Проверить наличие вещей и подготовить штрих коды на химчистку, брак, вещи, находящийся – у портной, в милиции, на съемках в журналах (Листы со штрих кодами подписать своими именами «Портная», «Милиция», «Химчистка» и т.д.).

v Для магазиновZara Номе предварительный пересчет заключается только в подготовке штрих кодов на товары находящихся на витрине и в кассовой зоне (если таковой имеется).

Ø ПОМОЩЬ со стороны сотрудников магазина:

v В ночь инвентаризации в магазине остаются как минимум 2 человека на отдел, чтобы помочь внешней компании решить проблемы, с которыми они могут столкнуться во время сканирования товара. Задача менеджера - контроль пересчета, задача сотрудника – помощь счетчикам с товаром без опознавательных знаков.

Ø ПРАВИЛЬНЫЙ ПРОЦЕСС ЗОНИРОВАНИЯ магазина и склада – ОЧЕНЬ ВАЖЕН!

v Менеджер магазина обязан выполнить зонирование магазина совместно с менеджером сторонней компании, проводящей инвентаризацию (менеджер компании наклеивает зоны, менеджер магазина – проверяет, не пропущен ли какой-нибудь товар).

Ø ОСНОВНАЯ ЗАДАЧА менеджера магазина во время инвентаризации – предоставить к пересчету ВЕСЬ товар, находящийся в магазине!

v Вы должны быть уверены, что весь имеющийся товар, одежда, обувь, парфюм, находящиеся на стоке магазина во время инвентаризации посчитаны.

ОТНОСИТЕЛЬНО ПЕРЕСЧЕТА ОБУВИ:

· Заранее за несколько дней, команда магазина должна провести проверку содержимого коробок обуви, т.е. внешний штрих код на коробке должен совпадать с внутренним содержимым, во избежание пересорта обуви.

· В случае, если внешний штрих код не совпадает с внутренним содержимым коробки, то должен быть распечатан правильный штрих код, с помощью PDA. Также, поступаем с обувью в пакетах.

· В случае, если обувь в магазине хранится без коробок, персонал магазина должен убедиться, что штрих код есть на каждой паре обуви.

· Если во время инвентаризации будет обнаружена пара обуви, на которой будет отсутствовать штрих код, сотрудник магазина должен оперативно помочь найти артикул данной обуви, с помощью TGT.

· ПЕРЕСЧЕТ РАЗНОПАРОК ВЕДЕТСЯ ТОЛЬКО ПО ПРАВОМУ БОТИНКУ.

· Если во время инвентаризации найдется левый ботинок и к нему не будет найден правый любого другого размера (одно парки), то данный ботинок пересчету не подлежит.

v При закрытии магазина важно открыть все ящики в мебели торгового зала, содержащей продукты так, чтобы счетчики внешней компании видели товар, где он присутствует.

v Также должны быть предоставлены к пересчету все товары, приготовленные к отправке, но не отсканированные с помощью PDA и не отправленные в систему (Униформа, Брак, Возвраты на склад, Трансферы)

v Все товары полученные магазином, но не подтвержденные в системе с помощью PDA, не считаются.

Ø КОНТРОЛЬ КАЧЕСТВА ПЕРЕСЧЕТА

Существует два варианта проверки контроля качества:

1. «Артикульный пересчет» - проверка с помощью сканера.

2. «Количественный пересчет» - слепой пересчет по количеству.

v Контроль качества сторонней компании с помощью «артикульного пересчета» осуществляется по средствам сканнера сотрудниками магазина и проверено, должно быть, как минимум 10% зон от всего количества зон посчитанных во время инвентаризации. Например: если в магазине 2000 зон, то необходимо проверить 200 зон.

v При фискальных инвентаризациях используется только артикульная проверка.

v С помощью «слепого пересчета» (количественный пересчет) должно быть проверено не менее 15% зон.

v В конце инвентаризации вы должны убедиться, что все зоны, выбранные для проверки были пересчитаны / перепроверены и попали в итоговый отчет. В случае выявления Вами расхождений, зона, в которой были допущены ошибки, перепроверяется и корректируются. В отчете указывается количество проверенных зон сотрудниками магазина, а также количество ошибок допущенных при пересчете. ПРИЛОЖЕНИЕ 2 – Подробная процедура проведения проверки – (вы найдете в конце инструкции)

Ø ОТЧЕТЫ ОБ ИНВЕНТАРИЗАЦИИ

v Как только инвентаризация окончена, сторонняя компания предоставляет менеджеру магазина АКТ (пересчета товара), в котором будут указаны следующие данные:

1. Время начала пересчета, окончание.

2. Менеджер магазина должен будет оценить работу компании, выбрав и проставив оценки, также в акте указываются ваши комментарии по качеству проведения инвентаризации. В акте обязательно указывается количество проверенных зон нашими сотрудниками!!

3. Общее количество посчитанного товара в магазине.

АКТ – это официальный документ о проведении инвентаризации, он обязателен к заполнению менеджером магазина! А также все претензии, не прописанные в акте, к вниманию и рассмотрению не принимаются!

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Инвентаризация: шаг за шагом

Инвентаризация – это «фотография» товарного запаса. Мероприятие трудоемкое, масштабное, но преследующее очень важную цель – убедиться в правильности и точности учета имущества предприятия в складской системе

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация – перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

Статья 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· перед составлением годовой бухгалтерской отчетности;

· при смене материально-ответственных лиц;

· после выявления фактов хищения, злоупотребления или порчи товара;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации предприятия.

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации – не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

Подготовка к инвентаризации

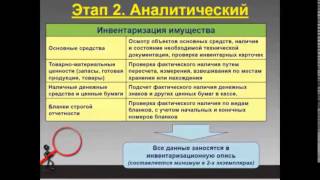

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера – при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации – обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

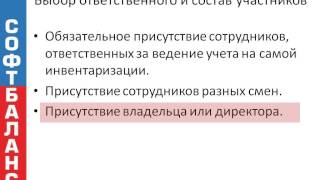

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 – Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации – в годовой бухгалтерской отчетности.

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

Составляем сличительные ведомости

Составляем сличительные ведомости

Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

3. Постановление Госкомстата России от 18 августа 1998 г. № 88.

4. Постановление Госкомстата России от 27 марта 2000 г. № 26.

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

· проверку комиссией имущества;

· отсутствие каких-либо претензий к членам комиссии;

· принятие перечисленного в описи имущества на ответственное хранение.

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

Проводим контрольные проверки

По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

Перемещение товара во время проведения инвентаризации

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

· дата и номер приходного документа;

· наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

Как проводить инвентаризацию?

Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии.

Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

сотрудников, которые будут проводить пересчеты в указанных зонах;

временные рамки проведения пересчетов в каждой указанной зоне.

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации.

Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

перемещений товара внутри складских подразделений;

перемещений товара на другие предприятия;

отгрузки товара клиентам.

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей.

Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара.

Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета.

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»). В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

Ведущий специалист по анализу бизнес-процессов ЗАО «ЦВ “Протек”»

Менеджер департамента логистики и бизнес-технологий ООО «Сухаревка»

"Складские технологии" - практический журнал об управлении складом

См. комментарии к Методическим указаниямпо инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. N 49)