Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на портал. У нас имеется можество произведений разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Образец доверенности в налоговую от физического лица физическому лицу образец" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

В Федеральный Арбитражный суд ________________ округа __________________________ от истца: Индивидуального Предпринимателя _____________________________ ______________________________ ответчик: Управление Федеральной Налоговой службы по ___________________ краю ________________________________ Третье лицо: Инспекция Федеральной Налоговой Службы по железнодорожному району г. Указанные решение и постановление суда считаю незаконными, необоснованными и подлежащими отмене по следующим основаниям: Согласно ст. Отказывая в удовлетворении заявленных требований, суд первой, равно как и апелляционной инстанции ссылается на п.

Комментарии к Книге Образец доверенности в налоговую от физического лица физическому лицу образец:

Вчера, 01.12.2016 был в инспекции. Народа много, но всё быстро, доброжелательно,

Я сегодня в 116 кабинете была пришельцем с луны, ну мне так показалось. Мне задали вопрос, толком я не расслышала, что она проговорила (быстро, тихо) - мол, "пользуетесь

Была в налоговой,сдавала 3-ндфл в окно номер 5, на мое удивление,приняли быстро ,все рассказали по поводу камеральной проверки.Спасибо.впечатление

Доброе утро! Мне необходимо отправить письмо в ИФНС г.Барда Пермский край, какое правильное наименование получателя

День добрый, как я могу узнать есть ли у меня задолжность за

На практики ликвидаторами обычно ставят не глубоко посвященных людей, в целях переложения на них всей

Мытищинская ИФНС- пример безграмотности, наплевательского отношения к людям и к своим должностным обязанностям. В прошлом году регулярно приносила документы об

Тамара, Такого правила, что возрат налога в один год, а проценты в другой, конечно, нет. Налоговая по вашему заявлению о возврате налогов должна принять решение -

как составить отчет по форме

Спасибо! Скажите, что вы делали с учредительными документами после ликвидации? уничтожали? Общество у нас не вело финансовой деятельности и документов по личному

сдали декларацию в налоговую инспекцию на возмещение налогового вычета за приобретенную квартиру,здесь же включено и возмещение 13% за выплаченную ипотеку,в

Иван, все верно. Вам надо обжаловать в судебном порядке кадастровую стоимость земельного участка. Если уверены, что она завышена. Но придётся потратиться на

Денис Савин, старший юрист BGP Litigation

Hosting, если у вас были налоговые претензии по результатам налоговых проверок, после чего соответствующее лицо привлечено к уголовной ответственности и признано

Здравствуйте! Подскажите пожалуйстав, в суд общей юрисдикции обратилась налоговая о субсидиарной ответственности генерального директора фирмы в которой уже

Налоговое уведомление 60442806 от 25.09.2016г..участки в Снт Пролетарский садовод у всех одинаковые.ВСЕ НАШИ СОСЕДИ ПЛАТЯТ ЗЕМЕЛЬНЫЙ НАЛОГ В 2400 РУБЛЕЙ,У НАС

Сопровождение на допрос в налоговуюКоличество просмотров 21433

Дорогие друзья, как Вы знаете одна из услуг, которую оказывает интернет-сервис налоговых консультаций «Фискал Консалт» это сопровождение на допрос в налоговые органы. В этом году эта услуга у нас невероятно востребованная (как горячие пирожки ?? ), она даже более востребована, чем сами налоговые консультации. Те, кто занимаются консалтингом, знают, что консультации являются самым ходовым товаром и за ними постоянно обращаются. Поэтому, я сегодня хотел бы рассмотреть некоторые моменты, с которыми приходится сталкиваться налоговому консультанту в ходе сопровождения на допрос в налоговую инспекцию.

О многих, очень важных и интересных моментах, сегодня упоминать не буду, так как раньше о них я уже говорил. Просто напомню о тех статьях, которые уже размешались на «Блоге Фискала » по поводу допросов в налоговой инспекции :

Первое. что должен решить консультант это легитимность его присутствия на допросе свидетеля в ИФНС. Тут возникают с налоговиками некоторые проблемы, так как сегодня во многих налоговых г. Москвы кто-то убедил инспекторов в том, что для того, что бы представитель свидетеля мог участвовать в допросе ему нужно удостоверение адвоката. Как мне сказали, данное требование идет от УФНС по г. Москва. так сказать, установка нижестоящим органам.

Должен ли представитель свидетеля иметь удостоверение адвоката на допросе в налоговой?

Конечно, данное требование полная чушь… В налоговую инспекцию на допрос свидетель может прийти со своим представителем – юристом или налоговым консультантом, который не имеет статуса адвоката. Данное требование налоговики взяли из УПК РФ, которое распространяется только на допросы, проводимые правоохранительными органами, в рамках возбужденных уголовного дела.

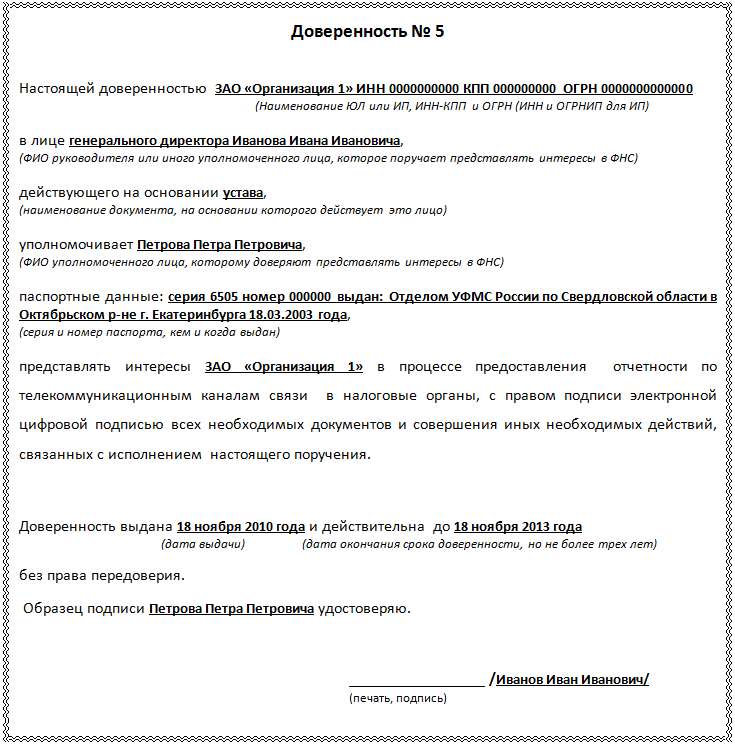

Другим требованием налоговиков, является нотариальная заверенная доверенность от имени свидетеля на имя представителя.

Должна ли доверенность на допрос в налоговую быть нотариально заверенной?

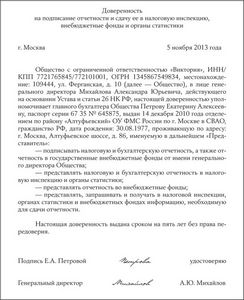

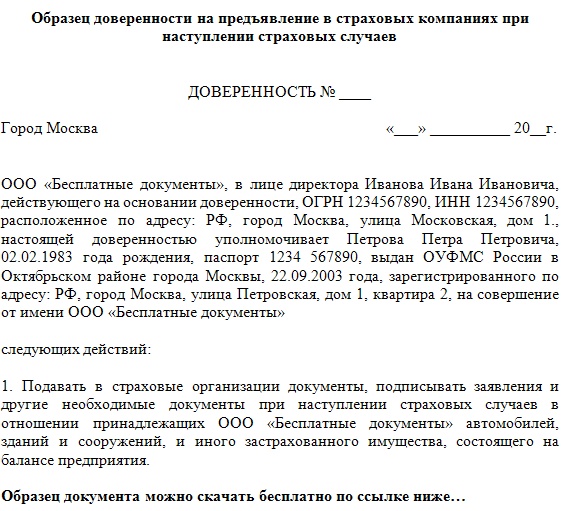

Пунктом 1 ст. 185 ГК РФ установлено, что доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Письменное уполномочие на совершение сделки представителем может быть представлено представляемым непосредственно соответствующему третьему лицу.

При этом в п. 2 ст. 185 ГК РФ указывается: доверенность на совершение сделок, требующих нотариальной формы, должна быть нотариально удостоверена, за исключением случаев, предусмотренных законом.

Так как доверенность на представление интересов свидетеля в налоговых органах, дачу показаний (пояснений) от его имени, а так же защиту его прав не является доверенностью на совершение сделок. То исходя из Гражданского законодательства нотариальное заверение данной доверенности не нужно.

Рассмотрим, что нам по данному поводу говорит любимый НК РФ!

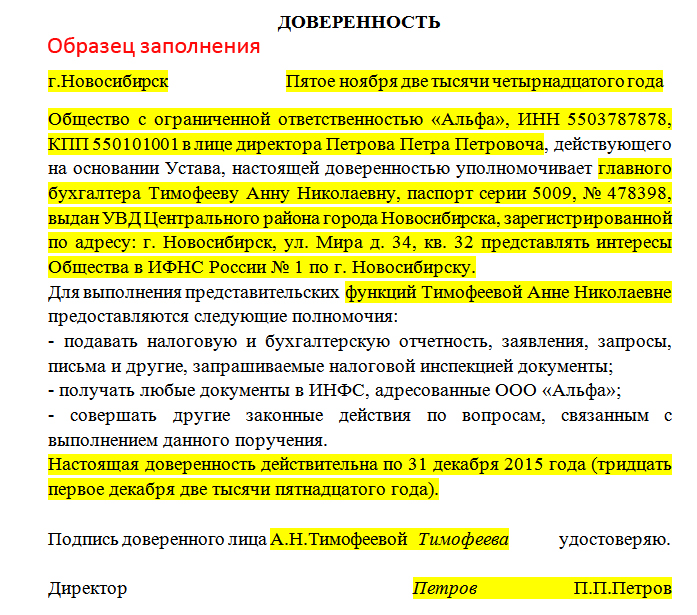

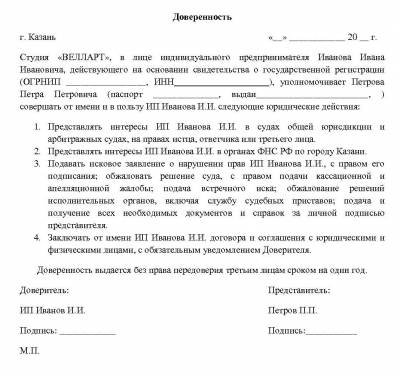

Согласно ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

В случае сопровождения на допрос, мы имеем дело с представительством свидетеля как физического лица, даже в случае, если он вызван на допрос в связи с исполнением должностных обязанностей. Однако в статье 29 НК РФ, а это единственная статья в Кодексе говорящая о представительстве в налоговых органах, речь идет о представительстве налогоплательщика, а в случае проведения допроса вызываемое лицо выступает в статусе свидетеля, а не налогоплательщика. Поэтому положения п. 3 ст. 29 НК РФ, устанавливающее обязательное нотариальное заверение доверенности на представительство интересов налогоплательщика – физического лица в налоговых органах, не применимо.

Пунктом 1 ст. 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом. На основании данного пункта мы возвращаемся к положениям ГК РФ, которые, как мы уже выяснили, не обязывают доверенность на представление интересов свидетеля в налоговых органах, дачу показаний (пояснений) от его имени, а так же защиту его прав заверять нотариально.

Таким образом, на основании положений Налогового и Гражданского кодекса, я считаю, что в случае сопровождения на допрос в налоговую инспекцию доверенность заверять нотариально не нужно.

Почему так важен вопрос нотариального заверения доверенности при сопровождении на допрос? Разве сложно ее заверить?

Дело в том, что налоговый консалтинг, такой как я его понимаю, должен приносить деньги клиентам. Все равно, в каком виде, но стоимость услуг должна так сказать окупаться. Если на сегодняшний момент стоимость сопровождения на допрос в налоговую у нас стоит 2 000 руб. за один допрос, то надбавка в тысячу за нотариальную доверенность не как не обоснованна. То есть это лишни траты для клиента, которые не кому не нужны.

Сама же услуга «сопровождение на допрос » приносит клиенту выгоду, так как заплатив небольшую цену он будет защищен от прессинга в налоговой, от необоснованных требований (например, таких как оставить образцы подписи), а так же сможет не дать налоговикам информацию, которую возможно использовать против клиента в целях предъявления налоговых претензий.

Тут же отмечу, что право гражданина (человека) на правовую защиту предусмотрено Конституцией РФ и даже Европейской конвенцией о правах человека. Поэтому, препятствование правовой защите, для чего и идет на допрос сопровождающий консультант является очень грубым нарушением прав человека. Напоминайте об этом налоговикам почаще;)

Второе. консультанту нужно созвониться с налоговым инспектором, приславшим повестку на допрос. Целью данного «созвона» является обговорить момент участия налогового консультанта и/или юриста на допросе, в случае необходимости разъяснить инспектору положения законодательства по поводу доверенности.

В случае если инспектор совсем встает в позу и говорит, что ни кого на допрос не пустит кроме свидетеля, если не будет адвоката или нотариально заверенной доверенности, тут надо ставить инспектора на место. Так ему можно объяснить, что вызов на допрос не правомерен в виду отсутствия дела о налоговом правонарушении (см. статью «Свидетельский беспредел ») и что в случае, если свидетель придет один, то он получит только отказ от дачи показаний по ст. 51 Конституции. То есть инспектору надо доходчиво объяснить, что либо допрос пройдет вместе с консультантом, либо допрос не состоится. О разных способах срывания допроса в налоговой читайте в статье «Как сорвать допрос в налоговой? ».

Следующее, что нужно выяснить – это по какому вопросу налоговики вызывают клиента на допрос. Иногда инспектора «заигрываются» в шпионов и не хотят говорить, тогда можно узнать просто в каком отделе работает инспектор. Если вызывает отдел встречных проверок, то можно вообще расслабиться и консультанту и свидетелю, там не чего серьезного не бывает. Вообще же вопрос узнается, для того, что бы потом до того как идти на допрос выяснить данные обстоятельства у свидетеля и соорентировать его по тому, что и как говорить.

Третье. до допроса нужно встретиться и обсудить обстоятельства. В случае, если вопрос по которому вызывают на допрос известен соорентировать свидетеля по тому, что следует говорить, а что нет.

В случаях, когда предмет допроса не известен, я обычно прошу свидетеля рассказать о том, чем занимается компания, какие были обстоятельства и т.д. В случае если есть предположения, о чем могут спрашивать налоговики, разъясняю, как на это стоит отвечать. Так же объясняю общую стратегию поведения на допросе.

Общая стратегия поведения на допросе, достаточно проста. В случае если вопрос кажется, свидетелю острым/нежелательным он отвечает, что ему надо уточнить, вспомнить, подумать и т.д. В свою очередь я пресекаю попытки налоговиков давать или требовать выполнения действий, которые они требовать не имеют право. Например, очень распространенными требованиями является написать в протоколе, что свидетель обязуется предоставить какие-либо документы после допроса или предоставить образцы подписи. Кстати, о том, почему налоговики не имеют право получать образцы подписей подробно расписано в статье «Легализация собранных в ходе мероприятий налогового контроля образцов подписей ».

Вообще очень часто получается так, что проводя беседу со свидетелем перед допросом, им рассказываются такие «косяки», что возникает вопрос «Точно ли повестка из налоговой, а не от следователя? ». Но по факту, на допросе выясняется, что налоговики и не думали о таком спрашивать, спрашивают какую то ерунду, честное слово. Например «есть ли у Вас навыки для управления компанией? », интересно они действительно думают, что данный вопрос и ответ на него имеют существенное значение?

Четвертое. контроль действий налоговиков и ответов свидетеля на допросе. На допросе важно контролировать, что бы налоговики, не переходили грань как в плане прессинга, так и в правовом плане. А так же контролировать ответы свидетеля, которые заносятся в протокол допроса, их смысл и формулировки.

Кстати, надо заметить, что факт присутствия налогового консультанта или юриста на допросе сам по себе сильно одергивает сотрудников налоговой службы, и они ведут себя гораздо спокойнее и лояльнее, чем когда свидетель приходит на допрос один.

В дополнение к вышесказанному, хочу поделиться полезными ссылками на обсуждения на «Форуме налоговиков – Фискалы.Ру » вопросов так или иначе связанных с проведением налоговиками допросов. а так же ссылками на статьи по теме размещенные на «Национальном налоговом порталеtaxbook.ru »:

Комментариев (7)Я допросы не провожу, но мнение выскажу:

ИМХО надуманная услуга, зачастую ожет обратиться против самого налогоплательщика.

1. Инспектор сразу решит что налогоплательщику есть чего опасаться, раз он прибегает к помощи представителей, значит надо им плотнее занаться, покопать.

2. Вопросы задаем налогоплательщику, а не консультанту. Консультант отсекается.

3. Есть шанс просто разозлить инспектора, он из принципа будет делать все что бы привлеч к ответственности налогоплательщика.

4. Можно банально допросить внезаптно с выездом на место, а не в инспекции.

4 декабря 2011 в 18:41

Женя на 04 Дек 2011,

тут как раз наоборот. Услуга вызвана желанием клиентов, так как с одной стороны налоговики парой неадекватно себя ведут, с другой стороны многие налогоплательщики не знают как лучше себя вести и как не рассказать того, чего не следует рассказывать.

в отношении Ваших доводов:

1. Как правило наоборот, люди которые ведут реальный бизнес всегда и везде ходят с консультантами и помощниками. Просто потому, что понимают, лучше когда им принимается решение или даются показания в данном случае с учетом мнения профессионала специализирующегося в данной области.

2. Ну задали вы ему вопрос. Консультант ему тут же сказал, как лучше ответить, он повторил ответ вам и что добились? ну и собственно консультант (по доверенности вполне имеет право отвечать и давать показания за свидетеля. Не где нету запрета на это. Поэтому, если консультант сам не в теме, то отсечь можно. Грамотный консультант пропускает все вопросы и ответы, которые по его мнению существенны, через себя.

3. Так и задача консультанта в том, что бы не дать налоговикам «из принципа» или проще говоря не законно привлечь к ответственности.

4. Ну вот приехал ты на место… Клиент звонит консультанту и тут же тебе говорит «у меня сейчас нет времени. дела. давайте повестку, я приду в назначенное время»… Ответственности тут нет не какой, свидетели не должны по первой прихоти инспектора давать показания у них тоже бизнес дела, работа. Есть специально установленная форма повестки, которой будь те любезны заблаговременно предупреждайте о вашем желании провести допрос. И опять же я писал, что без «дела о налоговом правонарушении» допрос противозаконен. А не один инспектор, не в состоянии продемонстрировать дело о налоговом правонарушении, т.к. до вынесения акта проверки налогового правонарушения вообще нет. После проверки допрашивать так же нет прав..

7 декабря 2011 в 5:17

Хочу стать вашим участником,интересны свежие новости от коллег.А кто-нибудь слышал про СМС за 3 квартал?

7 декабря 2011 в 19:22

На прошлой неделе мне пришлось проводить опрос свидетелей по моей ВНП совместно с сотрудниками УВД (у нас с ними совместная проверка). Доблестные полицейские добросовестно доставили на свою территорию нужных для опроса людей. Все-таки наши полицейские спецы по допросам. Респект и уважуха. Плюс на «их» территории свидетели и видут себя по-другому и присутствие представителя правоохранительных органов обязывает. Правда, один из свидетей пришел с адвокатом, на смерть перепуганый и сославшись на 51 статью Конституции ретировалась.

9 декабря 2011 в 19:23

видишь, они молодцы… ведь вы не получили нужных вам показаний..

10 декабря 2011 в 3:23

Естественно, о том и речь. У «того брата» свой интерес. Когда узнали сколько я собираюсь доначислить (причем вопрос довольно скользкий, придется в суде с плательщиком бодаться) скривили носы — «мало..». Для чего мало?….

11 декабря 2011 в 11:36

Организация сменила местонахождения. Регион остался прежний. Вызывают руководителя в налоговую инспекцию (новую) в качестве свидетеля для дачи показаний по организации, а именно по вопросу места нахождения и ведения ФХД. Угрожают ст. 128. Какой статьей НК они руководствуются?

6 апреля 2015 в 9:06

Ваш комментарий