Категория: Бланки/Образцы

Что такое кредитная история, еще не очень хорошо понимает каждый клиент банка, но все уже отлично поняли, что это – важнейший фактор и аргумент для принятия решений. Поэтому лучше сразу оценить свои возможности и перспективы, и научиться управлять финансами эффективно.

В этой статье мы не будем говорить о том, как создаются и формируются кредитные истории клиентов банков, или что такое ЦККИ (центральный каталог кредитных историй ). Здесь мы попробуем проанализировать разные примеры кредитных историй, и оценить их правильно. После подробного анализа вы сможете оценить и свою собственную кредитную историю (как узнать кредитную историю бесплатно. читайте здесь).

Плохая или хорошая? Как оценить кредитную историюКаждая кредитная история – своеобразная финансовая карта каждого человека. Она дает кредитору намного больше, чем просто данные о бывших и существующих кредитах, просрочках, возможных проблемах. Показателей, которые влияют на оценку, очень много. Можно выделить ключевые из них:

* Сумма ежемесячного платежа не должна превышать половину дохода, за вычетом всех обязательных платежей. В эти обязательные выплаты банк вносит и данные из КИ по ежемесячным платежам по другим кредитам.

Какой же может быть кредитная история? Рассмотрим типичные примеры, а также образцы кредитных историй, которые сложно охарактеризовать однозначно.

Идеальная кредитная история.Идеальная кредитная история заемщика – та, в которой все счета выглядят как на картинке ниже:

Все кредиты выплачены или выплачиваются без просрочек, одновременно открыто не больше 4-5 счетов, а запросы в БКИ подаются редко. Причем, чем больше данных в кредитном отчете, тем лучше, это значит, что заемщик хорошо понимает, как пользоваться инструментом кредитования, и безукоризненно им следует. На примере внизу – у заемщика 3 открытых счета, а за последние два года было всего 9 запросов в БКИ.

Стоит также уточнить, что для банков идеальный клиент не тот, который погашает ссуды досрочно, а тот, который платит по кредиту стабильно и по графику. Поэтому большое количество кредитов, погашенных досрочно, будут играть не на руку клиенту.

Хорошая кредитная история.Такая идеальная кредитная история – это очень редкий случай. Ведь в жизни каждого человека время от времени могут случаться проблемы, неприятности или финансовые затруднения. Поэтому банки и БКИ не считают просрочку до 30 дней поводом для ухудшения кредитного рейтинга. Но это только в том случае, если такие просрочки происходят редко – не чаще, чем раз в 6 месяцев.

«Среднестатистическая» кредитная историяПримеры хорошей или идеальной кредитной истории понятные и простые, но такие случаи бывают не часто. Намного чаще кредитный инспектор, изучая данные клиента, видит приблизительно такую картину:

Заемщик имеет два активных и один закрытый счет. По двум из них он допускал просрочки, но исправлял ситуацию и погашал задолженность. Просрочки по кредитам были допущены 2-3 года назад, последние 9-10 месяцев все наладилось. Возможно, это связано с тем, что заемщик хочет получить новый кредит и исправить кредитную историю .

Приблизительно такая картина у большинства потенциальных заемщиков. Это как школьный аттестат «хорошиста»: вроде бы неплохо, но не идеально. Кредит получить с такой историей можно, но в определенных рамках. Скажем, потребительский кредит, или автокредит. Для серьезного займа (например, для ипотеки) такая кредитная история может послужить причиной отказа.

Плохая кредитная история: вариантыВот пример кредитной истории, где просрочек намного меньше, но она хуже предыдущей по оценке кредитора:

Казалось бы, все более-менее хорошо. Но! Заемщик исправно выплатил один кредит, взял новый и последние два месяца не платит по нему. Это может быть плохим сигналом для кредитора, и значить, что у него появились финансовые трудности, которые тот пытается решить с помощью нового займа. С другой стороны, такой вариант может быть и следствием простой ошибки. Банки не всегда подают правильные данные в БКИ. Лучше проверить это заранее, подав самостоятельно запрос в БКИ до похода в банк. Как узнать кредитную историю за деньги. в течение нескольких минут, читайте в нашей статье.

Конечно, если ваша кредитная история выглядит так, как на рисунке ниже, исправить ее будет сложно:

Это значит только одно: заемщик взял кредит и не выплатил его ни разу. С такой кредитной историей вас мгновенно заподозрят в мошенничестве, отказ кредитора гарантирован.

Пустая кредитная история.Бывают также случаи, когда в кредитном отчете нет никаких данных о выданных займах. Почему тогда формируется кредитная история вообще? Дело в том, что, согласно ФЗ «О кредитных историях». в КИ вносятся не только данные о выданных кредитах, но и о заявках клиента на кредит. Если в вашем отчете – большое количество запросов в БКИ, значит, вы хотели оформить кредит, но вам отказывали. Это – еще одна причина для кредитора сомневаться в вашей надежности. Такая кредитная история не является негативной, но приближается к ней.

Каждая кредитная история уникальна, как и жизнь каждого человека. Посмотрите внимательно в свой отчет, изучите его с точки зрения кредитора. Если у вас были проблемы, или раньше вы безответственно относились к кредитам, постарайтесь исправить это как можно скорее. Оформите небольшую ссуду в банке и исправно выплачивайте ее, закройте все прошлые задолженности. Если в КИ есть ошибки, исправьте их через БКИ или банк.

Предыдущая статья Следующая статья

Отчет о кредитной истории возможно получить в одном из форматов:

После обязательной процедуры удостоверения личности обращающегося, Бюро предоставляет историю одним из двух способов в кратчайшие сроки: в тот же день, при обращении лично, и в течение трех дней без учета выходных с того момента, как письмо было доставлено. В случае неоднократной заявки, Бюро формирует отчет к ранее указанным срокам сразу после получения оплаты услуги.

В классическом варианте, кредитная история состоит из трех блоков. Рассмотрим каждый более подробно.

Первый блок.Называется он «Титульный». Здесь указывают паспортные данные субъекта, его ИНН, номер свидетельства ОМС, адрес и контактные данные. Для юридических лиц так же указываются полное наименование, адрес регистрации и контактные данные, адреса и сведения реорганизации руководящего состава.

Второй блок.Самый содержательный второй блок. Называется он «Основная часть» или «Информационная часть». Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, или были проведены процедуры банкротства, эти данные указываются в начале второго раздела.

Далее отображаются сведения о том, являлся ли субъект заемщиком, поручителем, на каких условиях, в течение какого периода времени. В этот же пункт занесены сумма кредита, сроки внесения платежей, просрочки, насколько они были большими, неоплаченные кредиты. В случаях форс-мажорных обстоятельств со стороны заемщика, проходила ли реструктуризация долга, своевременно ли субъект гасил задолженность.

Если такие имеются, то указываются решения суда по кредитным спорам, выполнил или нет субъект возложенные на него обязательства в установленный срок. Так же имеют место быть и судебные решение по принудительному взысканию коммунальных платежей, алиментов и пр.

Третий блок.Третий блок заключительный. В нем, как правило, содержатся данные об источниках, из которых собиралась информация о субъекте, а так же об организациях и лицах, запрашивающих кредитную историю.

Ваша история хранится в различных бюро от 10 до 15 лет. Это достаточно долгий срок.

В ваших интересах поддерживать свой положительный имидж перед кредиторами, если вы и в будущем рассчитываете сотрудничать с ними.

Еще стоит уточнить, что в истории нет больше никакой другой вашей личной информации, а так же сведений о том, что и где вы приобретали в кредит. Так как личные данные – это не публичное достояние, доступ к истории можно получить только с вашего письменного разрешения.

Возможно, вам пригодится и это:Кредитная история — это один из основных инструментов оценки качества исполнения взятых на себя финансовых обязательств контрагентом (юридическое лицо) или сотрудником (физическое лицо).

Содержание кредитной историиКредитная история включает в себя информацию о кредитных счетах субъекта проверки (включая дату открытия, цель, сумму, остаток задолженности, размер ежемесячного платежа, общий объем выплат) с помесячной детализацией.

Применение кредитной историиСистематизируют и хранят информацию о кредитах бюро кредитных историй (БКИ). На текущий момент ими накоплено 3,5 миллиона записей о кредитах юридических лиц, 240 миллионов записей о кредитах физических лиц. Всего существует 22 БКИ. 99% информации сосредоточено в 4 центральных: НБКИ, ОКБ, Эквифакс и Русский стандарт.

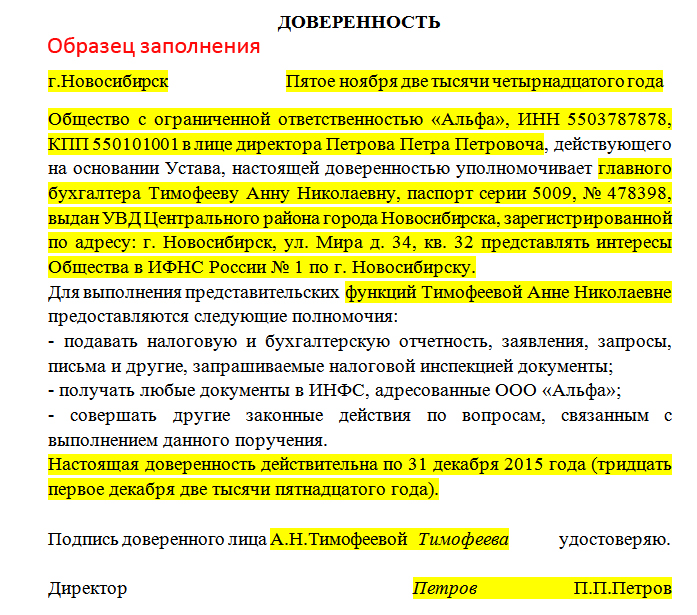

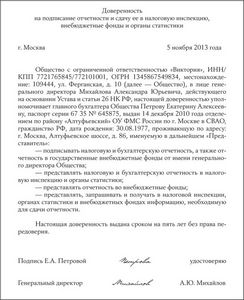

Как получить кредитную историюС 1 июля 2014 года в силу вступили изменения в закон «О кредитных историях» (номер 218 ФЗ). Кредитная история стала доступна для проверки с письменного согласия проверяемого. Чтобы ознакомиться с кредитной историей контрагента или сотрудника:

Кредитный отчет контрагента

Проверка исполнения контрагентом кредитных обязательств. Оценка рисков. Определение лимита дебиторской задолженности.

Кредитный отчет сотрудника

Проверка кредитной истории по лицам, имеющим доступ к финансам, торгово-материальным ценностям, коммерческой тайне, занятым в центре закупок, нанимаемым в качестве временного персонала, претендующим/занимающим руководящие должности.

Экспресс-доступ к кредитному отчету сотрудника/соискателя. Выявление просрочек. Кредитная нагрузка проверяемого.

Если в силу жизненных обстоятельств у вас образовалась плохая кредитная история (КИ), из-за которой вы не можете получить кредит или займ, то самое время её исправлять.

Исправление кредитной истории – передача в бюро кредитных историй новой положительной информации о заемщике. Новая информация будет характеризовать вас как надежного и ответственного заемщика.

Я вам помогу, и мы с помощью нескольких кредитных карт и сайта qiwi исправим вашу кредитную историю.

Есть два способа исправления КИ

Первый способ подойдет, если кредитная история испорчена в результате ошибки банка или микрофинансовой организации (МФО) при передаче информации в бюро кредитных историй. В соответствии со ст. 8 закона «О кредитных историях». вы имеете право полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, направив в соответствующее бюро заявление о внесении изменений или дополнений в эту кредитную историю. Получив ваше заявление, бюро обязано в течение 30 дней провести проверку, запросив у банка или МФО дополнительную информацию. На время проверки в кредитной истории делается соответствующая пометка.

Если информация в кредитной истории ошибочна, то бюро её обновляет и исправляет. При этом бюро обязано письменно вам ответить в течение 30 дней со дня получения вашего заявления.

Если информация в вашем заявлении не подтвердится, то бюро откажет вам во внесении изменений в КИ. Данный отказ можно обжаловать в суде. Но если вы это читаете, то это явно не ваш путь. Идем дальше.

Второй способ – исправление кредитной истории своими активными действиями, с помощью которых мы создадим имидж благонадёжного и кредитоспособного заемщика .

Как выглядит кредитная история

Для начала давайте взглянем на то, как выглядят плохие кредитные истории и моя хорошая, которуюя получил в электронном виде из НБКИ.

Еще одна фотография плохой истории:

На скриншотах мы видим, что есть зеленые, желтые, оранжевые и красные показатели своевременности платежа.

Как мы видим, в двух этих кредитных историях просрочка платежей составляет более 120 дней, если посчитать красные квадратики, то становится понятно, что кое-где не было оплаты по кредитам более одного года. Худший вариант, когда в кредитной истории есть черный (темно серый) цвет, это означает безнадежного должника.

Отсюда можно сделать вывод, если кредитная история черная, то это плохо, очень плохо.

Начинаем исправлять кредитную историю.

Что нам потребуется для исправления КИ? Это 2 – 3 новых кредитных карты, банков которые используют скоринг одного бюро кредитных историй, например, берем «Национальное бюро кредитных историй», на сайте узнаем, что одними из банков, использующих скоринг НБКИ, является Банк Тинькофф Кредитные Системы, Банк Ренессанс Кредит и другие.

Почему нам нужны кредитки банков пользующихся услугами одного бюро? Всё просто, мы в два раза быстрее сформируем положительную историю, которая будет всегда видна из одного отчета, а не из разных отчетов из разных бюро.

1 шаг - оформляем карты.

Переходим по ссылкам и офрмляем карты, нам потребуется 2 - 3 карты.

2 шаг - регистрируемся на qiwi.ru.

Переходим на сайт qiwi.ru. указываем номер своего сотового и регистрируемся.

3 шаг - привязываем карты к qiwi аккаунту.

После того как мы зарегистрировались нам необходимо привязать наши карты к qiwi-аккаунту. Нажимаем "Добавить".

Выбираем "Другие банки" и жмём зарегистрировать карту.

Указываете реквизиты карты и жмёте "Зарегистрировать"

Таким же образом регистрируете все кредитные карты.

А теперь самое интересное. У всех этих карт есть беспроцентный период, как правило, 50 дней. Этот период мы и будем использовать для исправления кредитной истории.

Сейчас я покажу вам на примере Тинкоффской карты. В поиске набираем "ТКС Банк", нажимаем.

1. Выбираем, что переводить будем по номеру карты;

2. Указываем номер своей "Тинькоффской" карты;

3. Указываем "Погашение кредита";

4. Указываем, что оплата будет производиться картой;

5. Выбираем из списка другую привязанную карту, не "Тинькоффскую"

6. Указываем сумму перевода, например, 100 000 (сто тысяч) рублей. Комиссия при таком переводе составит 750 рублей. Жмём оплатить.

Что мы только что сделали?

Мы начали исправлять кредитную историю. Мы взяли кредит по одной карте, например, Промсвязьбанка в размере 100 750 рублей, сто тысяч из которых перечислили на Тинькоффскую карту, а 750 рублей это комиссия qiwi за перевод денег.

На карте промсвязьбанка у нас начался беспроцентный 50 дневный период.

Теперь у нас на карте Промсвязьбанка минус 100 750, а на Тинькоффской плюс 100 000 (якобы своих денег).

Для того чтобы покрыть комиссионные qiwi (750 рублей), нам надо в течение 14 дней дойти до qiwi-автомата и положить на наш qiwi счет или сразу на Тинькоффскую карту 1506 рублей. Если положили на qiwi-счет, то переводите эти деньги на Тинькоффскую карту. Через 14 дней у нас в Промсвязьбанке -100 750, а на Тинькоффской +101 506. А что же делал Промсвязьбанк в это время? А Банк передал информацию в бюро кредитных историй о том, что вы воспользовались кредитной картой на сумму 100 750 рублей, указал когда у вас ближайший минимальный платеж и т.д. Через 14 дней вы заходите в qiwi, и переводите деньги с "Тинькоффской" карты на "Промсвязьбанк" в размере 100 750 рублей, с учетом комиссии это будет около 101 506 рублей. В итоге у нас кредит по карте "Промсвязьбанка" закрыт за 14 дней, а на "Тинькоффской" в кредит не влезали. Промсвязьбанк передаст сведения в НБКИ о том что вы 100 750 закрыли за 14 дней. А теперь все это нужно повторить только переводя деньги с Тинькоффской карты на Промсвязьбанк.

За месяц можно получить закрытые кредиты по 100 000 в двух банках, а в кредитном отчете это очень хорошо смотрится.

Например, моя кредитная история

Переводя по 40 - 50 тысяч в месяц у меня теперь идеальная кредитная история, а по карте оборот составил почти 800 000 рублей, благодаря этому я без проблем смог оформить автокредит.

Ваши расходы: только комиссия qiwi. Карты используйте не более года, так как первый год бесплатный, а со второго берут плату за обслуживание карты рублей 200 - 300 в год. После того как решили, что достаточно, просто заблокируйте карту.

Этот способ исправления кредитной истории, во-первых, абсолютно законный, так как вы берете деньги по кредитному договору, а на что вы их "тратите - не тратите" это Банка не касается, во-вторых, это 100% способ в отличие от всяких мошеннических объявлений об "исправлении кредитных историй за деньги", так как невозможно чтобы третье лицо исправило вашу кредитную историю, хранящуюся в бюро. Либо вы отдадите 20 - 30 тысяч кому-то за исправление КИ, либо вы за 9000 сами за 6 месяцев исправите её.

Список банков в которых можно оформить кредитные карты:

Подавать заявки на получение карты лучше сразу в несколько банков, т.к. есть вероятность отказа из-за плохой кредитной истории.

В связи с ужесточением Центральным Банком требований к Банкам и ухудшением российской экономики Банки стали более требовательны к клиентам. желающим получить кредитную карту, и если вам отказали в выдаче кредитной карты, то есть возможность улучшить кредитную историю другим путем – брать и возвращать микрозаймы в микрофинансовых организациях (МФО). Это тоже будет стоить денег, но это того стоит, особенно учитывая, что у некоторых МФО есть беспроцентный период.

Самое приятно то, что федеральный закон от 28.06.2014 N 189-ФЗ "О внесении изменений в Федеральный закон "О кредитных историях" и отдельные законодательные акты Российской Федерации" установил что все МФО обязаны передавать хотя бы в одно кредитное бюро информацию о заемщике, его договоре и дисциплине его исполнения.

Таким образом, если вы будете брать микрозаймы и вовремя их возвращать, эта информация будет отражена в вашей кредитной истории, и улучшит её.

Сколько это будет стоить. В среднем у МФО для новых клиентов ставка по займу составляет 1% в день от суммы займа, для постоянных клиентов она может снижаться до 0,5% и, при этом, первоначальная сумма, как правило, не больше 10 000 рублей.

Давайте посчитаем. В первый раз вы берёте 10 000 рублей под 1% на один день, за пользование займом вы заплатите 100 рублей, второй раз берёте уже 15 000 под 1% и вы заплатите 150 рублей, в третий раз вы берёте 30 000 рублей по 0,75% и заплатите 225 рублей. Предположим, что всё это заняло у нас неделю, итого за три дня пользования различными суммами мы заплатим 475 рублей, в кредитную историю попадет информация о ваших займах на общую сумму 55 000 рублей.

За месяц вы можете сделать оборот от 200 000 до 300 000 рублей, заплатив за это от 1500 до 2000 рублей, что я считаю неплохо.

Микрозаймы удобнее тем, что вам даже не надо будет выходить из дома, всё можно оформить через Интернет, деньги получить на карту, киви кошелёк, Яндекс деньги и т.д. и вернуть их можно будет через Интернет.

Если этот текст оказался полезным - поделитесь им, пожалуйста.

Отредактировано 14 марта 2016 г.

Это информация о том, какие человек (или организация) получал кредиты и как он их выплачивал. Сбор, обработка и использование этой информации происходит в соответствии сФедеральным законом № 218-ФЗ .

В соответствии с этим законом, банк обязан направить информацию о получении заемщиком кредита и о платежах по кредиту хотя бы одному бюро кредитных историй. Таким образом, данные о кредитах и платежах одного человека могут оказаться в разных бюро кредитных историй. Несмотря на большое количество бюро кредитных историй, абсолютное большинство кредитных историй аккумулируется в четырёх бюро:

Главные потребители информации, сохранённой в кредитной истории — банки и другие кредитные учреждения. По закону, в случае согласия субъекта кредитной истории они имеют право ознакомиться с данными кредитной истории. От этого не уйти: в каждой банковской анкете есть квадратик, который надо отметить — и тем самым дать банку согласие на получение информации.

Как долго хранятся данные?По закону — 15 лет с даты погашения обязательств. Поэтому все данные, которые попали в кредитную историю, продолжают храниться в ней и сейчас.

Как получить кредитную историю бесплатноНичего необычного: всё написано в справках на сайтах Центробанка и бюро кредитных историй.

Этот способ требует определенного ожидания, однако бесплатен. Можно немного ускорить процесс:

Действовать как и описано выше, но сразу переходить к пункту 2). Потому что в основном информация по кредитной истории сосредоточена у лидеров рынка — НБКИ и Эквифакса (в меньшей степени). Если негатив есть, то скорее всего он будет виден в их отчётах. Если в их отчётах негатива нет, то скорее всего проблема — не в кредитной истории.

Совет: если подозрение по кредитной истории связано с «Хоум кредитом» — Вам нужная кредитная история «Эквифакса». В остальном лучше получить отчёт НБКИ.

Чтобы получить кредитную истории сразу, но за деньги — можно воспользоваться услугой региональных организаций, представляющих информацию из бюро кредитных историй. Среди таких организаций — отделения некоторых банков, например, «Альфы», «Ренессанса» (кредитная история из «Эквифакса»), «Пойдем» (кредитная история из НБКИ), СКБ-банка. В 800-1000 рублей можно уложиться.

Пример кредитного отчётаПримерно так выглядит «плохая кредитная история»:

Негативная кредитная история: отчёт НБКИ, стр. 1

Негативная кредитная история: отчёт НБКИ, стр. 2

Негативная кредитная история: отчёт НБКИ, стр. 3

Негативная кредитная история: отчёт НБКИ, стр. 4

Негативная кредитная история: отчёт НБКИ, стр. 5

Негативная кредитная история: отчёт НБКИ, стр. 6

Кредитная история в деталяхПосмотрим теперь на кредитную историю вполне положительного заемщика глазами кредитора. Помимо личных данных, таких как данные документов, места жительства и регистрации, и списка заявок на кредит, которые подавались заемщиком, мы увидим исчерпывающую информацию о каждом кредите:

И своевременность каждого платежа по кредиту будет отражена в отчёте по такой градации просрочек:

Градация просрочек в кредитной истории НБКИ

В итоговой сводке мы — глазами кредитора — видим, что в целом кредитная история положительная. Кредитов много, но текущих просрочек нет. Несколько кредитов уже полностью выплачены.

Краткое резюме кредитной истории

Теперь посмотрим на данные по отдельному кредиту. Просрочек нет, вроде всё хорошо. Однако посмотрев на данные по платежам, видим желтые квадратики — просрочки до 30 дней, причем относящиеся к последним платежам. Это уже неприятно. Потому что банки просрочки не любят, а сейчас — тем более.

Каждый квадрат соответствует месяцу (Август, Сентябрь, Октябрь). Слева — самые новые данные.

В рассматриваем случае банк в кредите отказал. Причиной стали, вероятнее всего, несколько причин сразу: и высокая кредитная нагрузка, и большое количество недавних заявок на кредит, и желтые квадратики.

Теперь о причинах, почему в кредитной истории может появиться негативная информация.

Ошибки, обман и мошенничествоВ примере выше выяснилось, что на самом деле человек действительно допустил одну или две просрочки. Как образовались остальные? Ошибки, человеческие или технические. Так как система сбора и обработки кредитной истории относительно новая, а объемы обрабатываемой информации огромны. Вполне естественно, что ошибки возникают. В банковской сфере ошибка будет в пользу банка. Платёж может отразиться как пришедший на три дня позже, но тремя днями раньше — вот такого точно не будет.

Кроме того, у меня есть подозрение, что банки, работающие в нише ростовщического кредитования, портят историю специально. Выгода может быть в том, чтобы привязать к себе клиента, так как с испорченной кредитной историей получить кредит где-то в другом месте будут или сложно, или невозможно. А также в том, чтобы получить штрафы и проценты за «просрочки». Если клиент невнимателен, он заплатит. Если внимателен, перед ним извинятся и сошлются на ошибку.

Однако несоответствие между данными кредитной истории и реальным данными может быть гораздо серьезнее. Технические ошибки при агрегировании информации могут приводить к тому, что в кредитной истории будут фигурировать кредиты однофамильцев, людей с очень похожими паспортными данными или местами жительства. Таких ошибок агрегирования информации, когда она собирается из разных источников, становится все меньше. Но они по-прежнему встречаются.

Встречаются и случаи мошенничества, когда с помощью паспортных данных оформляется кредит на не подозревающего об этом человека. В этом случае история уже испорчена так, что хуже некуда — платежей ведь вообще не было.

И что делать? Исправлять.Если возникло подозрение, что причины получаемых отказов — в кредитной истории, лучше получить ее и посмотреть, нет ли там ошибок, обмана или мошенничества. В случае, если Вы собираетесь брать большой кредит, например ипотеку, лучше сделать это до того, как Вы подаете заявки. Потому что назначаемая банком процентная ставка может зависеть от качества заемщика, а определяется это качество и кредитной историей в том числе.

Если в кредитной истории все отражено правильно — хорошо. Если Вы видите просрочки, которых Вы не допускали, кредиты, которых Вы не брали — это уже повод обратиться в банк с требованием откорректировать данные, которые были поданы им в бюро кредитных историй. Ваши требования в данном случае должны быть конкретными и отражаться в виде заявления. Пишите заявление в свободной форме с указанием обстоятельств, указывайте на конкретные несоответствие кредитной истории фактам, требуйте исправить. Забирайте копию заявления с отметкой о приёме.

Даже если изменения будут внесены, они отразятся в кредитной истории не сразу — потому что данные передаются и обновляются периодически. Изменение может занять от нескольких дней до месяца.

Оспорить данные. внесенные в кредитную историю, можно и через само бюро кредитных историй.

Оставить комментарий