Категория: Бланки/Образцы

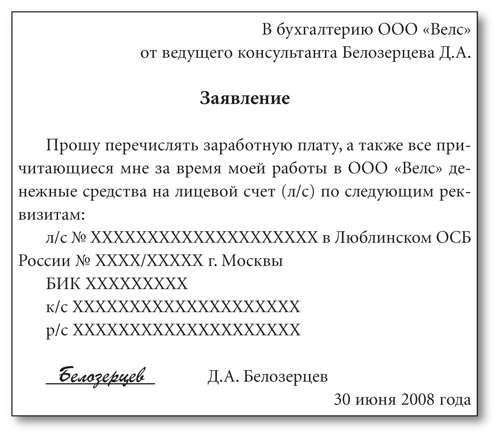

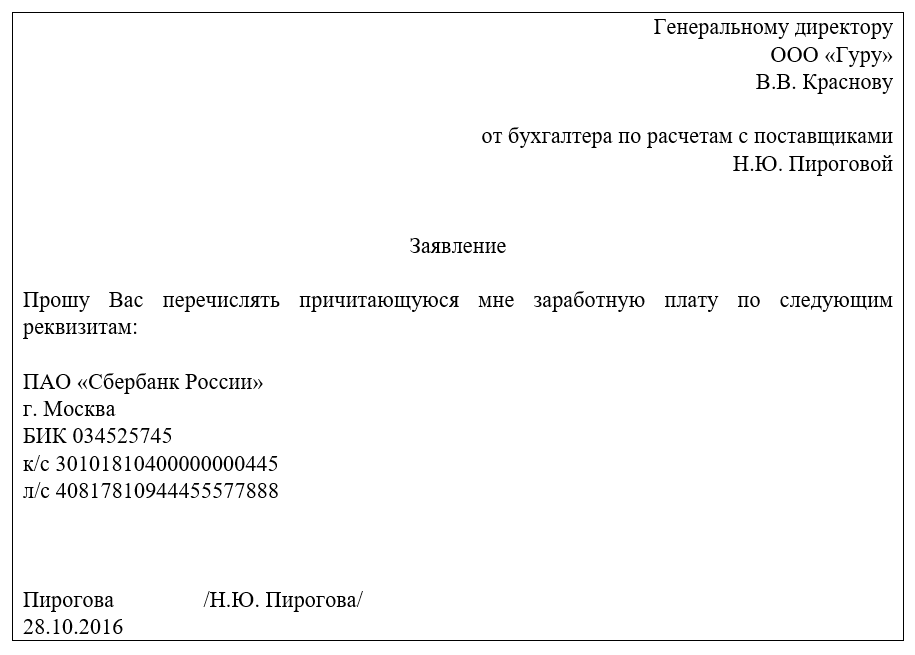

Где скачать заявление о перечислении заработной платы набанковскуюкарту. Компания оформляет и направляет в банк только одно платежное поручение, в котором показывает общую сумму вознаграждений. Заявление работника о перечислении заработной платы на счет.

Где скачать заявление о перечислении заработной платы набанковскуюкарту. Компания оформляет и направляет в банк только одно платежное поручение, в котором показывает общую сумму вознаграждений. Заявление работника о перечислении заработной платы на счет.

Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю. Из нее следует, что условия выплаты заработной платы на банковские счета определяются коллективным либо трудовым контрактом. На протяжении нескольких недель я читала форум и изучала материалы веб-сайта, а позже увидела в продаже ваши книжки и решила их заказать.

Заявление на перечисление зарплаты тут собраны и разбиты на темы все советы.Как написать заявлениенаперечисление заработной платы набанковскуюкарту?

тут собраны и разбиты на темы все советы.Как написать заявлениенаперечисление заработной платы набанковскуюкарту?  книжка гострудинспекция на пороге оказалась вообщем неподменна, так как на меня упал большой объем работ такового плана.

книжка гострудинспекция на пороге оказалась вообщем неподменна, так как на меня упал большой объем работ такового плана.

А условия выдачи зп должны прописаны в пвтр и в трудовом договоре?а что если этого тоже нет? Так привыкла к вашим журнальчикам и книжекам учета, что даже не хотелось находить что-то другое. ощущается большая работа в выборках книжек и советов и главное, опыт и практика людей, а не теория. в особенности нам, бухгалтерам, которым проходится делать еще и работу кадровиков в малых предприятиях.

беря во внимание нормы трудового кодекса, сотрудник не должен брать на себя издержки на карту. неверное зачисление валютных средств может произойти по ошибке плательщика.Если заработная плата персоналу выплачивается безналичным перечислением, то должен быть открыт в банке счет на работника, на который и будут перечислятьсяденежныесредства.Вопросу перечисление командировочных на зарплатную карту. Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением правительства рф от 11.  Это можно сделать, утвердив модифицированную редакцию контракта либо составив дополнительное соглашение к нему (ч.

Это можно сделать, утвердив модифицированную редакцию контракта либо составив дополнительное соглашение к нему (ч.

Информируем Вас об изменении с 15 января 2016 года условий предоставления услуг в рамках «зарплатных» проектов.

В связи с этим, с 15 января 2016 года действуют новые документы:

Зарплатный проект – это современный и удобный инструмент выплаты заработной платы на счет банковской карты, который поможет Вам сократить расходы и трудозатраты Вашей компании по выплате заработной платы, предоставит возможность Вашим сотрудникам оценить современные банковские технологии и воспользоваться банковскими услугами на льготных условиях.

Выгодные преимущества для организации:Экономия времени и снижение затрат на выдачу заработной платы

Удобство процедуры зачисления/выдачи заработной платы:

1 Услуга действует на территории филиалов ПАО Сбербанк, в которых присутствует соответствующая техническая возможность.

2 «Сбербанк ОнЛайн» предоставляется всем клиентам – держателям международных банковских карт Сбербанка (за исключением карт Сбербанк-Maestro и Сбербанк-Maestro «Социальная» Поволжского и Северо-Западного банков Сбербанка).

Реализовать Зарплатный проект

со Сбербанком можно в рамках Договора-Конструктора, просто подписав заявление на присоединение к стандартным условиям Зарплатного проекта в Банке.

Преимущества для Вас

Информируем Вас, что с 01 апреля 2015 г. для клиентов, находящихся на расчетно-кассовом обслуживании в Банке, продукт «тарифные планы» переименовывается в «пакеты услуг».

В связи с этим с 01.04.2015г. действуют новые документы:

- «Заявление о присоединении к Условиям предоставления услуг в рамках «зарплатных» проектов»

- «Условия предоставления услуг в рамках «зарплатных» проектов»

Сбербанк разработал инструмент, позволяющий сделать процесс выпуска зарплатных карт более удобным и быстрым.

Теперь для оформления реестра на выпуск зарплатных карт вам нужно сделать всего три простых шага:

Шаг первый:

Скачайте файл «Реестр на открытие счетов » и сохраните его на своем рабочем компьютере.

Шаг второй:

Заполните информацию в Реестре. После заполнения нажмите кнопку «Экспорт».

Шаг третий:

Поставьте электронную подпись и передайте подписанный реестр в Банк способом, предусмотренным зарплатным договором.

По всем возникающим вопросам Вы можете обращаться к Вашему Специалисту по сопровождению зарплатных проектов.

Сбербанк постоянно работает над улучшением условий обслуживания в рамках зарплатных проектов и предлагает вам с 1 августа 2013 г. реализовать зарплатный проект со Сбербанком в рамках Договора-Конструктора. просто подписав заявление на присоединение к стандартным условиям зарплатного проекта в Банке.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

© 1997—2015 ПАО Сбербанк. Россия, Москва, 117997, ул. Вавилова, д. 19, тел. +7 (495) 500 5550,

8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Иркутск, 664011, ул. Нижняя Набережная, 10;

факс +7 (3952) 28 22 22; тел. +7 (3952) 28 21 11 (приемная Председателя Байкальского банка ПАО Сбербанк).

+7 (3952) 26 30 30 (call-центр Иркутского отделения ПАО Сбербанк)

e-mail: referent@sbank.irk.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Нижний Новгород, 603005, ул. Октябрьская, д. 35,

тел./факс: +7 (831) 417 98 08, Post-vvb@sberbank.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. 660028, г. Красноярск, пр. Свободный, д. 46, тел. 8 800 100 00 34

Телефон для консультаций по банковским продуктам и услугам - 8 800 555 55 50. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г.Хабаровск, 680020, ул. Гамарника, 12, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Тюмень, 625023, ул. Рижская, д. 61,

webmaster@sbrf.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Пермь, 614990, ул. Куйбышева, д. 66/1, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Самара, 443011, ул. Ново-Садовая, д. 305, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 150003, г. Ярославль, ул. Советская, 34 телефон: 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Санкт-Петербург, 191124, ул. Красного Текстильщика, д.2. тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 355035, г. Ставрополь, ул. Ленина, 361, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Новосибирск, 630007, ул. Серебренниковская, 20, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 109544, Москва, ул. Б. Андроньевская, д. 8

телефон: 8 (800) 555-55-50, телефакс: (495) 785-45. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Екатеринбург, 620026, ул. Куйбышева, 67, тел. 8 800 555 5550

ICQ-консультант: 577809940 (пн-пт с 9:00 до 19:00). Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Воронеж, 394006, ул. 9 Января, 28,

тел. 8 800 555 55 50, факс:+7 (473) 271 42 16. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Ростов-на-Дону, 344068, ул. Евдокимова, д. 37, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

Регистрационный номер — 1481. Обратная связь Карта сайта

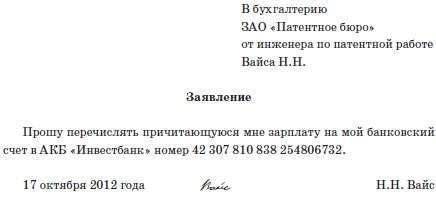

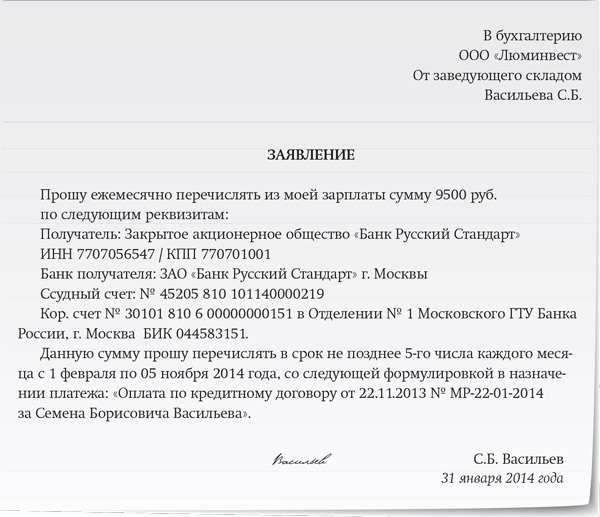

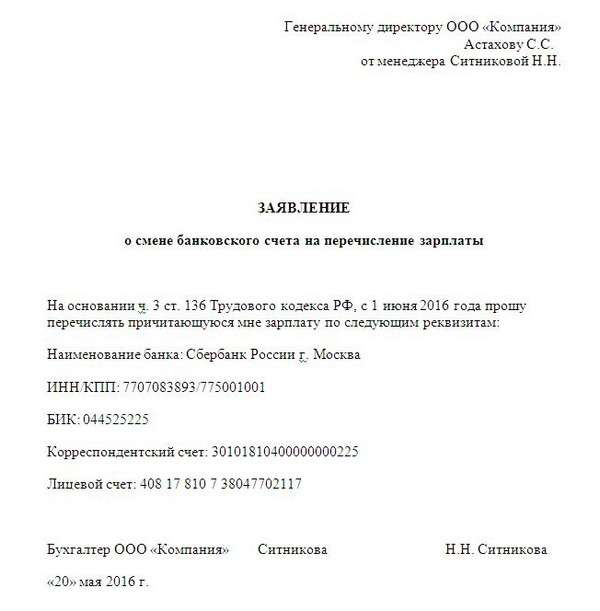

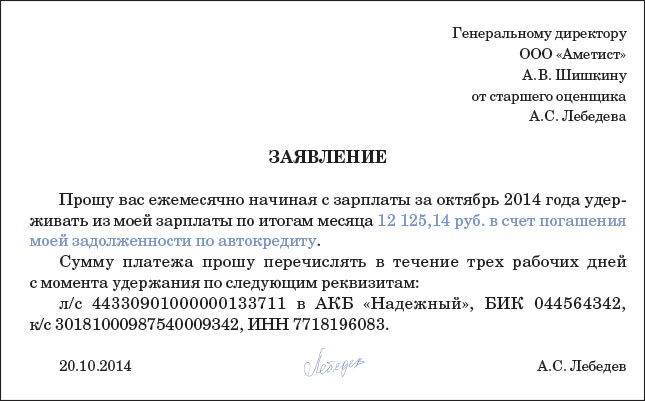

«Может ли работник выбрать банк для перечисления зарплаты? Работодатель мне в этом отказал». Ирина, Курчатов.

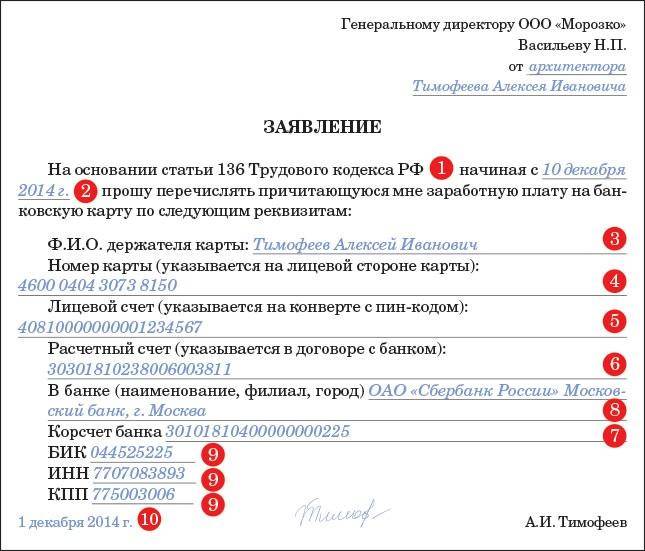

Отвечает курчатовский межрайонный прокурор Роман БЕЛКИН: «Отказ работодателя неправомерен. Согласно части 3 статьи 136 Трудового кодекса РФ, заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором.

Работник вправе заменить кредитную организацию, в которую должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов для перевода зарплаты не позднее, чем за пять рабочих дней до дня выплаты зарплаты.

Исходя из этого, вам нужно написать заявление о переводе заработной платы на другую банковскую карту, указав необходимые реквизиты, в срок не позднее, чем за пять рабочих дней до дня выплаты заработной платы. Если снова откажут, вы можете обратиться в Государственную инспекцию труда в Курской области ».

Все большее количество предприятий перечисляет заработную плату на банковские карты работников. Плюсов у такой формы расчетов много. Например, исключается необходимость обеспечения сохранности денег при их перевозке и выплате, что особенно актуально при наличии обособленных подразделений и участившихся разбойных нападениях на кассиров. Также в этом случае трудовые ресурсы используются более эффективно (не тратится рабочее время сотрудников на получение заработной платы в кассе предприятия). Рассмотрим, каким образом в бухгалтерском и налоговом учете отражаются расходы, связанные с перечислением заработной платы на пластиковые карточки.

Перечень банковских операций установлен ст. 5 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности". В него включены операции по открытию и ведению банковских счетов физических и юридических лиц. В соответствии с п. 1.5 Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденного ЦБ РФ от 24.12.2004 N 266-П, расчетная карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией - эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Статьей 22 ТК РФ предусмотрено, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные Трудовым кодексом, коллективным, трудовыми договорами, правилами внутреннего трудового распорядка. Она выдается работнику, как правило, на рабочем месте либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором (ст. 136 ТК РФ). Место и сроки выплаты заработной платы в неденежной форме прописываются в коллективном или трудовом договоре.

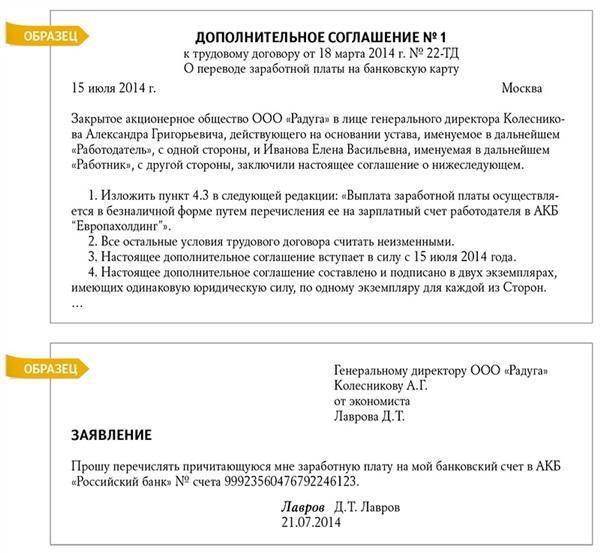

Исходя из этого, работодатель должен обеспечить своевременное получение работниками заработной платы через кассу организации или любым иным образом (включая ее перечисление на карточные счета работников в банках). Для безналичной выплаты заработной платы работодателю необходимо получить согласие работника на это в виде соответствующего заявления .

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате (ст. 136 ТК РФ). Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов. Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не установлен. Роструд рекомендует данный порядок закрепить в локальном акте, определяющем форму расчетного листка (Письмо от 18.03.2010 N 739-6-1).

Заключаем договорДля организации перевода заработной платы на карточные счета предприятие заключает договор с банком. обычно с тем, в котором у него открыт расчетный счет. Банк открывает на каждого работника так называемый карточный счет, выдает пластиковые карточки и занимается их обслуживанием. Заметим, что выдаваемые банковские карты, как правило, являются собственностью банка и выдаются держателям (работникам) исключительно во временное пользование.

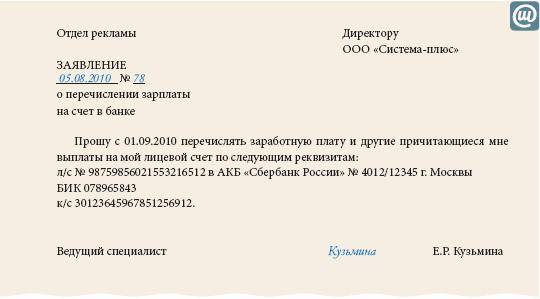

В силу п. 1.1.15 Положения о порядке осуществления безналичных расчетов физическими лицами в РФ, утвержденного ЦБ РФ 01.04.2003 N 222-П, перечисление заработной платы осуществляется общей суммой платежным поручением с представлением реестра (составляемым в двух экземплярах по форме, согласованной с банком). При этом реестр должен содержать:

- реквизиты счетов работников и суммы, подлежащие зачислению на них.

Реестр подписывается уполномоченными лицами юридического лица, имеющими право подписи расчетных документов, и заверяется оттиском печати либо оформляется в электронном виде с использованием аналога собственноручной подписи.

Платежное поручение на перечисление денег заполняется с учетом следующих особенностей:

- в поле "Получатель" указывается наименование и местонахождение банка, в котором открыты счета работников;

- в поле "Сумма" отражается общая сумма, подлежащая перечислению на счета работников;

- в поле "Назначение платежа" указывается цель платежа, а также делается ссылка на перечисление денежных средств по реестру, его номер, дату.

Деньги зачисляются на счета работников не позднее дня, следующего за днем поступления платежного поручения. Выписка банка, а также платежное поручение и реестр с отметками банка являются документальным подтверждением списания денег с расчетного счета предприятия.

Расходы при перечислении денег на карточкиВ рамках "зарплатного" проекта возможны следующие виды комиссионных выплат банку :

- за выпуск банковских карт (изготовление);

- за расчетное обслуживание банковских карт;

- за зачисление денежных средств на карточный счет.

Тарифы устанавливаются индивидуально с каждым предприятием в зависимости от количества работников и объемов перечислений. Заметим, что на практике не всегда присутствуют все три вида платежей, часто за выпуск банковских карт банки денег не берут. Организация безналичной выплаты заработной платы, как правило, осуществляется по инициативе работодателя. Работник при получении заработной платы не заинтересован нести бремя каких-либо расходов. Определим, каким образом осуществляется учет и налогообложение данных расходов.

Налог на прибыль. Оплата банковских услуг отнесена как к расходам, связанным с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), так и к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ). В соответствии с п. 4 ст. 252 НК РФ одновременное отнесение затрат с равными основаниями к нескольким группам расходов дает право налогоплательщику самостоятельно определить, в какую именно группу он их включит, отразив свой выбор в учетной политике. Как мы уже говорили, возможность применения безналичной формы оплаты труда путем перечисления заработной платы на счета работников в банке прямо предусмотрена ст. 136 ТК РФ. Соответственно, расходы, связанные с "безналичной" выплатой заработной платы, являются обоснованными и предприятие вправе включить их в расчет налога на прибыль.

При этом арбитражная практика свидетельствует, что иногда налоговые органы не принимают расходы по обслуживанию и изготовлению банковских карточек работников в силу п. 29 ст. 270 НК РФ. В качестве примера назовем Постановление ФАС МО от 24.02.2010 N КА-А40/450-10-1,2. Напомним, что согласно данному пункту к числу расходов, не учитываемых при исчислении налоговой базы, отнесены расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников. Судьи с таким решением контролирующих органов не согласились, отмечая, что расходы являются обоснованными, поскольку они связаны с реализацией выбранной компанией формы оплаты труда работников и непосредственно связаны с ее деятельностью. При этом налоговый орган не доказал необходимость применения указанного пункта ст. 270 НК РФ, поскольку конкретные физические лица (работники общества) не получают каких бы то ни было имущественных благ, в том числе конкретных имущественных прав требования к банку в связи с оплатой его услуг. Соответственно, основания для доначисления налога на прибыль у контролирующего органа отсутствовали.

В Постановлении ФАС УО от 29.10.2009 N Ф09-8382/09-С3 арбитры также указали на то, что, когда такой порядок выплаты заработной платы предусмотрен коллективным договором, обеспечивает исполнение обязанности организации по выплате заработной платы в безналичной форме, она вправе при исчислении налога на прибыль отнести к расходам следующие затраты:

- оплату услуг банка по изготовлению банковских карт для работников в целях получения заработной платы;

- вознаграждение, уплачиваемое банку за перечисление денег, предназначенных для выплаты заработной платы, с расчетного счета организации на банковские карточные счета работников;

- вознаграждение, уплачиваемое организацией банку за проведение операций по заработной плате по банковским карточным счетам ее работников.

По мнению арбитров, такие расходы учитываются при налогообложении прибыли в составе прочих расходов, связанных с производством и реализацией, по правилам, предусмотренным пп. 25 п. 1 ст. 264 НК РФ, либо как внереализационные расходы - в порядке, установленном пп. 15 п. 1 ст. 265 НК РФ. Плата за расчетное обслуживание карт работников общества была признана обоснованным расходом и в Постановлениях ФАС СКО от 23.11.2009 по делу N А32-20278/2007-46/414, ФАС МО от 06.04.2009 N КА-А40/2403-09.

Разъяснения чиновников по данному вопросу неоднозначны, в частности в отношении комиссии за перечисление заработной платы на пластиковые карты. В Письме от 13.07.2005 N 03-03-04/1/74 Минфин России признавал такие расходы обоснованными и рекомендовал при расчете налога на прибыль учитывать их в качестве прочих, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ). В Письме Минфина России от 02.03.2006 N 03-03-04/1/167 рекомендуется на основании пп. 15 п. 1 ст. 265 НК РФ относить их к внереализационным расходам. В Письмах от 20.04.2009 N 03-03-06/2/88, от 14.07.2009 N 03-11-06/2/124 точка зрения финансового органа вновь склонилась к тому, чтобы данные расходы учитывать в целях налогообложения прибыли в соответствии с пп. 25 п. 1 ст. 264 НК РФ - в составе прочих расходов. Названное выше Постановление N Ф09-8382/09-С3, а также Постановление ФАС МО от 21.05.2008 N КА-А40/3937-08 свидетельствуют о том, что, по мнению арбитров, налогоплательщик вправе самостоятельно определить, к какой группе отнести данные расходы.

В отношении расходов организации по оплате услуг банка по изготовлению банковских карт для работников столичные налоговики считают, что они при определении налоговой базы по налогу на прибыль не учитываются на основании п. 29 ст. 270 НК РФ как расходы на оплату товаров для личного потребления работников (Письмо УФНС России по г. Москве от 14.03.2006 N 20-12/19599). Минфин России в Письме от 14.07.2009 N 03-11-06/2/124 также указал, что расходы по оплате комиссионного вознаграждения банку за изготовление банковских карт не учитываются при определении налоговой базы налогоплательщиками, применяющими УСНО, на том основании, что такие услуги не включены в перечень услуг банков, установленный ст. 5 Федерального закона от 02.12.1990 N 395-1. Данное Письмо имеет прямое отношение и к плательщикам налога на прибыль, поскольку в силу п. 2 ст. 346.16 НК РФ расходы, указанные в пп. 5, 6, 7, 9 - 21, 34 п. 1 ст. 346.16 НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. ст. 254, 255, 263 - 265, 269 НК РФ. При этом, как мы видим, у арбитров на этот счет другая точка зрения.

Налог на доходы физических лиц. В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах (пп. 1 п. 2 ст. 211 НК РФ).

В силу ст. 22 ТК РФ работодатель должен обеспечить своевременное получение работниками заработной платы через кассу организации или любым иным образом (включая перечисление денег на карточные счета работников в банках). Исходя из этого, Минфин России разъясняет, что суммы комиссии, уплаченные организацией за выпуск пластиковых карточек, выдаваемых работникам для получения заработной платы, и годовое обслуживание карточных счетов, не могут быть признаны экономической выгодой (доходом) сотрудников и, соответственно, являться объектом обложения НДФЛ (Письма от 28.10.2010 N 03-04-06/6-255, от 24.12.2008 N 03-04-06-01/387).

Страховые взносы. Объектом обложения страховыми взносами для работодателей в силу ч. 1 ст. 7, ч. 1 ст. 8 Федерального закона N 212-ФЗ, п. 1 ст. 20.1 Федерального закона N 125-ФЗ признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений. Банковское обслуживание осуществляется не в пользу работников, а в интересах предприятия общепита, соответственно, оплата данных услуг в налоговую базу по страховым взносам не включается.

Ранее в отношении ЕСН Минфин России также разъяснял, что комиссия за зачисление денежных средств на счета сотрудников является формой организации расчетов с работником и не может рассматриваться как оплата услуг, предназначенных для работника (Письмо от 24.12.2008 N 03-04-06-01/387).

Бухгалтерский учет. Расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в силу п. 11 ПБУ 10/99 "Расходы организации" учитываются в составе прочих расходов. Согласно Инструкции по применению Плана счетов они отражаются по дебету счета 91-2 "Прочие расходы" в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами". Перечисление "безналичной" заработной платы отражается записью: Дебет 70 "Расчеты с персоналом по оплате труда" Кредит 51 "Расчетные счета". Однако, как правило, деньги со сводного счета на счета работников зачисляются только на следующий день после представления в банк платежного поручения и реестра. В данном случае, по мнению автора, целесообразно отражать операции с использованием счета 57 "Переводы в пути". Списание денег с расчетного счета предприятия отражается записью: Дебет 57 Кредит 51, а зачисление денег на счета работников - Дебет 70 Кредит 57.

Пример . ООО "Сатурн" (ресторан) 31.12.2010 заключило с банком, обслуживающим его расчетный счет, договор на выпуск и обслуживание банковских карт для работников. Расчетное обслуживание банковских карт за 2011 г. составляет 17 600 руб. Данная сумма была перечислена банку 11.01.2011. Согласно условиям договора комиссия за зачисление денежных средств на карточный счет - 0,5% от перечисленных сумм заработной платы. Карты являются собственностью банка и выдаются работникам во временное пользование. Безналичный порядок оплаты труда установлен коллективным и трудовыми договорами с работниками. 20.01.2011 общество направило банку платежное поручение с реестром на зачисление работникам аванса за январь на сумму 200 000 руб. 21.01.2011 аванс был зачислен на карточные счета работников.

В бухгалтерском учете ООО "Сатурн" будут сделаны следующие записи:

Исполнение работодателем обязанности налогового агентаПри перечислении заработной платы на карточки нужно помнить о необходимости своевременного перечисления удержанного из доходов работников НДФЛ. В силу абз. 1 п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды (абз. 2 п. 6 ст. 226 НК РФ).

Несвоевременное перечисление НДФЛ может привести к спору с налоговым органом. Так, в деле, рассмотренном ФАС МО (Постановление от 09.09.2010 N КА-А40/10367-10), первая и апелляционная инстанции пришли к выводу, что при заключении договора с банком на перечисление заработной платы работникам на карточные счета следует применять правило, установленное абз. 2 данного пункта, согласно которому перечисление НДФЛ осуществляется не позднее дня, следующего за днем фактического получения налогоплательщиком-работником дохода, поскольку работодатель не перечисляет денежные средства работникам самостоятельно со своих счетов (в платежном поручении на перечисление денег в разделе "Получатель" указан банк, а не физическое лицо).

Однако кассационная инстанция с данными выводами не согласилась, указав, что абз. 1 п. 6 ст. 226 НК РФ установлен общий срок перечисления налога на доходы - не позднее дня получения в банке денежных средств или перечисления средств на счета налогоплательщика. Этот срок применяется при выплате дохода путем выдачи из кассы за счет полученных в банке денежных средств или путем перечисления дохода на счет работника в банке. В иных случаях применяется специальный срок, установленный абз. 2 данного пункта, а именно не позднее дня, следующего за днем фактического получения налогоплательщиком дохода. При этом то обстоятельство, что фактическое зачисление средств на счета налогоплательщиков производит банк по распоряжению налогового агента, по мнению арбитров, не отменяет действие общего правила.

Срок уплаты страховых взносовСтраховые взносы от несчастных случаев на производстве перечисляются страхователем:

- начисленные на выплаты по трудовым договорам с работниками - ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц;

- начисленные по гражданско-правовым договорам - в срок, установленный страховщиком (п. 4 ст. 22 Федерального закона N 125-ФЗ, п. 6 Постановления Правительства РФ N 184).

Например, при перечислении заработной платы за февраль 2011 г. на карточные счета работников 10.03.2011 - в день, установленный для перечисления через банк денежных средств, - страховые взносы необходимо перечислить в бюджет не позднее 10.03.2011.

В силу ч. 5 ст. 15 Федерального закона N 212-ФЗ страховые взносы во внебюджетные фонды перечисляются в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж (если срок приходится на выходной или праздничный - не позднее ближайшего следующего за ним рабочего дня).

Итак, мы рассмотрели порядок выплаты заработной платы работникам в безналичном порядке. При этом выяснили, что в отношении НДФЛ чиновники считают, что суммы комиссии, уплаченные организацией за выпуск пластиковых карточек, выдаваемых работникам для получения заработной платы, и годовое обслуживание карточных счетов, не могут быть признаны экономической выгодой (доходом) сотрудников и, соответственно, являться объектом обложения данным налогом. Следовательно, страховыми взносами эти суммы также не облагаются.

При исчислении налога на прибыль финансовый орган считает, что комиссия за перечисление заработной платы на пластиковые карты является обоснованным расходом и согласно последним разъяснениям учитывается в соответствии с пп. 25 п. 1 ст. 264 НК РФ в составе прочих расходов. Судя по арбитражной практике и разъяснениям, к расходам, связанным с "зарплатным" проектом, налоговики относятся отрицательно, однако арбитры в данном вопросе на стороне налогоплательщиков, причем в отношении всех трех видов расходов. Соответственно, при возникновении спора с контролирующим органом за поддержкой можно обратиться в суд.

Для исключения спора с налоговиками НДФЛ, исчисленный и удержанный с доходов работников, следует перечислять в бюджет не позднее дня представления в банк платежного поручения и реестра. При нарушении данного срока поддержки арбитров может и не быть. Страховые взносы во внебюджетные фонды следует перечислять в день, установленный для получения (перечисления) в банке средств на выплату заработной платы за истекший месяц.