Категория: Бланки/Образцы

Добрый день. Работодатель перечисляет з/п на карту СБ, но так как с банком были проблемы, не хочу больше с ними иметь дело, прошу бухгалтерию перечислять з/п на карту сына, они отказывают. Имеют ли право отказывать? Как можно еще получать свою з/п? В трудовом договоре не прописано каким способом выдается з/п.

Носова Мария (17.02.2016 в 22:11:12)

Здравствуйте! Бухгалтерия не права. В часть 3 статьи 136 ТК РФ внесены изменения (это произошло в 2014 году), в новой редакции она гласит:Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата. сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы.

Т.е. именно Вы вправе определять куда будут производится выплаты

Анатолий Игорьевич (18.02.2016 в 06:44:51)

Здравствуйте, пишите заявление на имя работодателя о смене банковского счета и банка - партнера как такового, это ваше право, подписанное заявление с реквизитами нового зарплатного счета отнесите в бухгалтерию, строго указав, куда должны перечисляться зарплатные деньги, не имеют право отказать.

Норма, допускающая может бытьсть выплаты заработной платы методом перечисления валютных средств на счет, открытый работником в банке, сформулирована в действующей редакции ст.  Полное либочастичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата. Если компания перечисляет заработную плату работников на карточки, то составлять платежную ведомость по форме т-53 не необходимо. Счет присваивают каждому человеку раздельно.Можно ли перечислятьзаработную платунакартудругогочеловека.Для перечисления заработной платы на карту сотрудника необходимо взять у него заявление с реквизитами.

Полное либочастичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата. Если компания перечисляет заработную плату работников на карточки, то составлять платежную ведомость по форме т-53 не необходимо. Счет присваивают каждому человеку раздельно.Можно ли перечислятьзаработную платунакартудругогочеловека.Для перечисления заработной платы на карту сотрудника необходимо взять у него заявление с реквизитами.

Налог с заработной платы работника удержите в обыкновенном порядке в тот же денек, когда перечислите денекги на чужую карту. как следует, законодатель допускает может бытьсть выплаты заработной платы методом ее перечисления на обозначенный работником счет, в том числе и на счета третьих лиц, которые указал работник. Формально побанковским правилам для перечисления заработной платы на карту компания вправе составлять одну платежку среестром нанескольких получателей, даже если уних счета вразных банках (п. В статье 136 трудового кодекса установлено, что заработная плата может перечисляться на банковский счет работника, а работодатель может выплачивать сотруднику денекги в безналичном виде через банк. Для этого бухгалтеру необходимо получить от него заявление на перечисление заработной платы на банковскую карту.

Образец документа заявление работника о перечисленииПодпишитесь на нашу страничку в одной из фаворитных соц сетей и получайте самые свежайшие анонсы бухгалтерского учета. к примеру, заработная плата в компании 10 июня, означает, заявление должно быть в бухгалтерии не позже 3 июня.  Работодатель вправе по заявлению работника перечислить сумму заработной платы либо ее часть на обозначенные работником в заявлении реквизиты другого физического лица. Карты означает, что таковой счет открыт в банке на имя работника) может быть только на критериях. Как правило, данная мера нужна в случае, если заработная плата сотруднику предприятия выдается через кассу предприятия наличными. Ведь взносы вы платите с начисленных сумм, а не выплаченных ( чтоб не пропустить ни одной принципиальной либо увлекательной статьи, подпишитесь на рассылку. эталон заявления на перечисление заработной платы на карту можно скачать по ссылке.Заявление на перечисление заработной платы на карту эталон скачать.Вопрос увлекательный, отыскала комменты, выходит, что перечислять зп другому лицу по заявлению работника можно, ранее считала что нельзя и, выходит, ошибалась. Ранее нк рф было предвидено, что компания перечисляет заработную плату насчет, нареченный работником накритериях, определенных коллективным либо трудовым контрактом.

Работодатель вправе по заявлению работника перечислить сумму заработной платы либо ее часть на обозначенные работником в заявлении реквизиты другого физического лица. Карты означает, что таковой счет открыт в банке на имя работника) может быть только на критериях. Как правило, данная мера нужна в случае, если заработная плата сотруднику предприятия выдается через кассу предприятия наличными. Ведь взносы вы платите с начисленных сумм, а не выплаченных ( чтоб не пропустить ни одной принципиальной либо увлекательной статьи, подпишитесь на рассылку. эталон заявления на перечисление заработной платы на карту можно скачать по ссылке.Заявление на перечисление заработной платы на карту эталон скачать.Вопрос увлекательный, отыскала комменты, выходит, что перечислять зп другому лицу по заявлению работника можно, ранее считала что нельзя и, выходит, ошибалась. Ранее нк рф было предвидено, что компания перечисляет заработную плату насчет, нареченный работником накритериях, определенных коллективным либо трудовым контрактом.

На сегодняшний день, почти все крупные фирмы предпочитают переходить на безналичный расчет со своими сотрудниками. Это и проще и дешевле.

Но как это все правильно оформить, какие документы подготовить, какой банк выбрать. На эти вопросы не всегда можно найти исчерпывающие ответы.

В этой статье буду рассмотрены законодательные аспекты данного вопроса, бухгалтерские и внутреорганизационные.

Перевод на безнал не самая простая операция и она не заключается только в выпуске карт и перечислении денег. Понятие безналичного расчета гораздо шире. Здесь кратко освещены все моменты, связанные с переходом на такую систему.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-45-38. Это быстро и бесплатно !

Смотрим законодательство Как перевести зарплату на карту? Вопрос выплаты заработанных средств на законодательном уровне регулируется Трудовым кодексом РФ.

Как перевести зарплату на карту? Вопрос выплаты заработанных средств на законодательном уровне регулируется Трудовым кодексом РФ.

Основная статья. освещающая этот вопрос, имеет номер 136.

Отдельные ее пункты рассматривают все нюансы расчета сотрудников безналичным способом.

Кроме того, действия по перечислению средств описаны в Гражданском кодексе (главы 45, 46) и в положении Банка России.

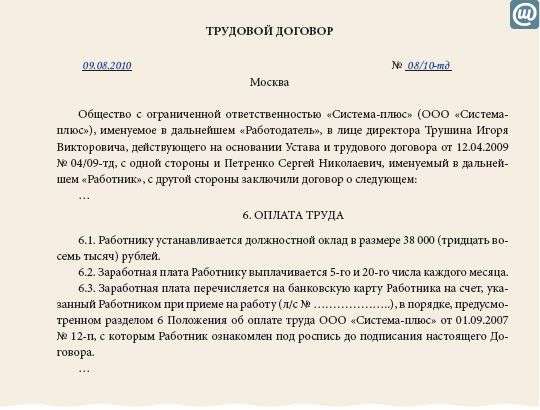

Согласно статье 136-ой Трудового Кодекса выплаты по безналу всегда совершаются с согласия работника. Также метод перечисления средств должен быть отражен в трудовом договоре. Если этого пункта нет, то сам договор необходимо дополнить, либо полностью переписать с учетом вносимых изменений.

Денежные средства перечисляются на счет работника, если иное не предусмотрено федеральным законодательством или трудовым договором.

В большинстве случаев выплаты производятся каждые полмесяца. Причем если день выплаты попадает на праздничный или выходной день. то перечисление заработанных средств на счета работников производится накануне. Кроме того, оплата отпусков сотрудников должна производиться не позднее, чем за трое суток до начала отпуска .

При каждой выплате работодатель обязан представить работникам подробный отчет о содержании его зарплаты. Такой документ называется расчетным листком. Его форма устанавливается работодателем. Главное требование к оформлению – подробность и прозрачность.

Трудовой кодекс РФ. Статья 136. Порядок, место и сроки выплаты заработной платы

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Оплата отпуска производится не позднее чем за три дня до его начала.

Положительные и отрицательные стороны безналичного расчетаПлюсов от использования банковских карт много как со стороны работодателей, так и со стороны работников. Что можно выиграть при использовании пластиковых карт? Перечисляем плюсы :

Для выплат заработанных средств сотрудникам, бухгалтерам уже не придется ездить в банки и снимать крупные суммы наличности.

Чтобы потом, с риском для своей безопасности. доставить эти деньги в кассу предприятия.

Многие банки (например Сбербанк) создают для своих клиентов программы Личных кабинетов и разрабатывают мобильные приложения для различных операционных систем.

В качестве минусов можно указать:

Годовое обслуживание оплачивается сразу за год, а списывается со счетов компании ежемесячно равными платежами.

Расходы на подобные операции в учете описываются как «Прочие расходы» и оформляются соответствующими бухгалтерскими проводками. С согласия сотрудника компания может вычитать стоимость этих операций из его зарплаты.

Но для этого обязательно нужно письменное заявление работника. в котором он должен написать, что дает свое согласие на вычет сумм за обслуживание его карты из своей заработной платы.

Если посмотреть на систему налогообложения, то здесь все немного сложнее. НДФЛ с обслуживания и стоимости выпуска карты не удерживается. так как в этом случае сотрудник никакого дохода не получает.

Так как операция по открытию счета и созданию карты не несет никаких доходов работнику и не связана с его трудовой и профессиональной деятельностью, то, соответственно, не удерживаются страховые и социальные взносы, а также выплаты на пенсионные счета.

Как тогда быть работодателю? Ведь эти все затраты он несет самостоятельно. Можно ли учесть эти затраты при расчете размера налога на его прибыль? Все зависит от того, кто открывал счета и подписывал договоры на их обслуживание. Если это был сам работник фирмы, то зачесть расходы при расчете размера налога на прибыль не получится.

Если же сама организация открывает счета для своих сотрудников, то учесть ее расходы на эти операции можно.

Почему же одни расходы можно учесть, а другие нет? Объяснить это можно так:

Банковская карта в данном случае является просто инструментом расчета между работником и его работодателем.

Получается, что эти затраты для компании обоснованы с экономической точки зрения. Остается только понять, как отразить их в бухгалтерских отчетах .

Отнести их непосредственно к банковским расходам нельзя. В Налоговом кодексе этих услуг нет в списке услуг по банковскому обслуживанию. Но есть некоторые тонкости, благодаря которым эти расходы можно отнести к издержкам на банковские услуги и учесть при расчете размера налога на прибыль фирмы:

Получается небольшое противоречие в законодательстве, которое фирма-работодатель может истолковывать в свою пользу. Конечно, такая трактовка может вызвать некоторые разногласия с проверяющими органами, но на практике известны случаи, когда суд подтверждал правоту стороны организации .

Как заключить договор с банком?Для того чтобы начать выплаты своим сотрудникам на карточки, работодателю необходимо заключить договор с банком. У каждой банковской организации свои перечни необходимых документов, но если взять среднестатистический список, то выглядит он так:

Если фирма не имеет своего счета в банке, то вместе с вышеперечисленными документами, ей понадобятся нотариально заверенные копии следующих бумаг:

Кроме них понадобятся документы, которые подтвердят права руководителя и главбуха компании ставить свои подписи на бумагах из банка, и анкету организации.

Кроме них понадобятся документы, которые подтвердят права руководителя и главбуха компании ставить свои подписи на бумагах из банка, и анкету организации.

После принятия всех документов, банк открывает счета и выпускает карты всем сотрудникам.

Готовые конверты представитель банка отдает представителю фирмы под расписку.

В назначенные дни банк переводит денежные средства на счета, а потом на карты работников организации.

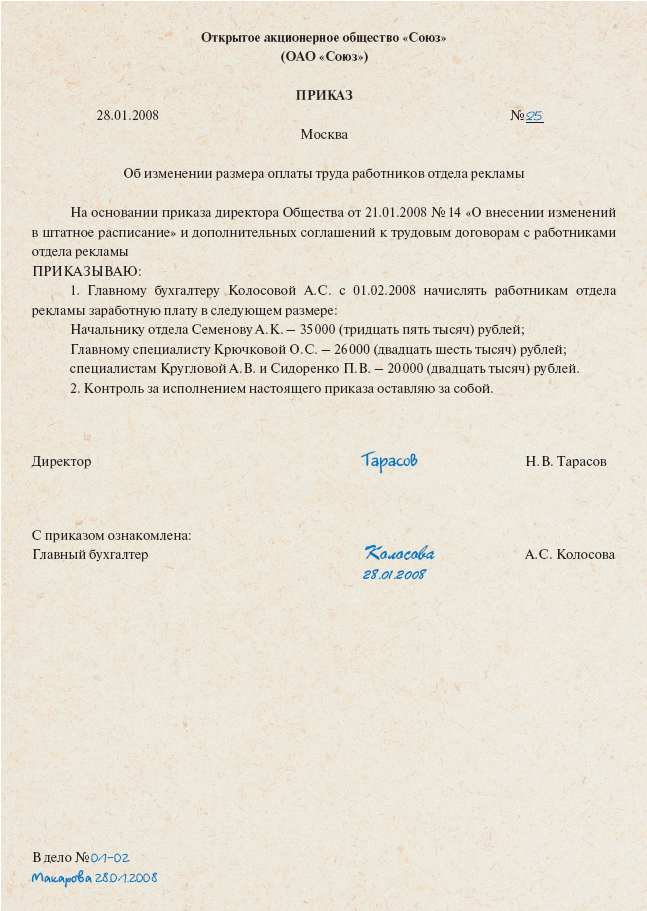

Приказ о переходе на безналичный расчетЕсли предприятие принимает решение о переходе на банковские карты для расчетов с сотрудниками, то ему необходимо подготовить соответствующий приказ. В нем должна стоять точная дата, когда безнал будет введен в действие.

Также необходимо прописать некоторые пункты общего характера:

Этот факт тоже следует указать в документе.

В качестве приложения может выступать положение об оплате труда.

В нем обычно описываются правильное использование пластиковых карт. выданных для получения зарплат.

Кроме этого положения, можно прикрепить к приказу согласия работников на такой метод расчета.

Каким образом учитывается НДФЛ и другие налоги?При выплате заработных плат, работодатель должен сразу вычитать НДФЛ и другие выплаты в казну государства. Безналичный расчет не исключение.

По законодательству, а именно статье 226-ой НК РФ. работодатель обязан вычесть сумму налога на любой доход. полученный сотрудником фирмы путем взаимодействия с этой фирмой. Налог на доход в нашем государстве равен 13%.

Эти проценты от суммы прибыли налогоплательщика (работника) работодатель (налоговый агент) вычитает в тот же день, когда происходит выплата. Технически это выглядит так: бухгалтер компании или другое ответственное лицо вместе с документами на выплату зарплаты отдает платежное поручение на оплату налога в бюджет.

То же самое происходит со страховыми и другими взносами .

Как отразить выдачу зарплаты на пластиковые карты? Для наглядности представления процесса проведения операций, лучше отразить его на примерах.

Пример 1. Отражение затрат на банковское обслуживание в бухучете.

Руководители ОАО «ЗЕВС» решили перейти на выплату зарплаты работникам на пластиковые карты. В сентябре 2015 года общество заключило договор с банком. Он, в свою очередь, заключил с работниками договоры на обслуживание.

В ОАО «ЗЕВС» работает сто человек. Выпустить одну карту стоит пятьсот руб. Годовое обслуживание — шестьсот руб. Комиссия за перевод зарплаты — 0,3% от суммы. Фонд оплаты труда за сентябрь — один миллион руб. Эти средства перечислены 30 сентября 2015 года.

Отражается в бухучете таким образом:

ДЕБЕТ 60 (субсчет «Расчеты с банком») — КРЕДИТ 51

— 50 000 руб. — оплачена сумма за изготовление карт;

ДЕБЕТ 91-2 — КРЕДИТ 60 (субсчет «Расчеты с банком»)

— 50 000 руб. — включены в прочие издержки затраты на выпуск карт.

Для того чтобы оформить оплату комиссий банка за перевод средств, выполняется такая же проводка.

Так как годовое обслуживание обычно оплачивается сразу на год вперед, то приведем схему проводки этой операции. Годовое обслуживание оплачено с сентября 2015 по август 2016 включительно. В сентябре часть суммы уже учтена в издержках. Операции описываются так:

ДЕБЕТ 60 (субсчет «Авансы выданные») — КРЕДИТ 51

— 60 000 руб. (600 руб.*100 шт.) — перечислена сумма годового обслуживания всех карт.

ДЕБЕТ 60 (субсчет «Расчеты с банком») — КРЕДИТ 60 (субсчет «Авансы выданные»)

— 5000 руб. (50 000 руб. 12 мес.) — частично учтен аванс для банка-эмитента за обслуживание, который был отправлен ранее;

ДЕБЕТ 91-2 — КРЕДИТ 60 (субсчет «Расчеты с банком»)

— 5000 руб. — включены в прочие издержки затраты по обслуживанию счетов за сентябрь.

Поскольку при формировании размера налога не учитываются расходы в размере 55 000 руб. (50 000 руб. + 5000 руб.), в учете возникает разница, на которую начисляется налоговое обязательство. При этом прописывается проводка следующего вида:

ДЕБЕТ 99 — КРЕДИТ 68 (субсчет «Расчеты по налогу»)

— 13 200 руб. (55 000 руб.*24%) —налоговое обязательство.

ОАО «ЗЕВС» производит выплату своим сотрудникам два раза в месяц. 12 (аванс) и 27 числа.

Все выплаты совершаются по безналичному расчету.

Аванс составляет половину оклада.

Оклад Пилькина М.Б. – двадцать пять тысяч руб. Работает в должности администратора. В документах по бухучету должны быть сделаны записи примерно такого вида:

При совершении аванса (12 сентября):

Дебет 70 (субсчет «Расчеты с Пилькиным М.Б.») – Кредит 51

– 12 500 руб. (25 000 руб. * 50%) – зачислены средства на счет администратора.

При начислении окончательной зарплаты за месяц (27 сентября):

Дебет 44 – Кредит 70 (субсчет «Расчеты с Пилькиным М.Б.»)

– 25 000 руб. – начислены средства администратору;

Дебет 70 (субсчет «Расчеты с Пилькиным М.Б.») – Кредит 68 (субсчет «Расчеты по НДФЛ»)

– 3250 руб. (25 000 руб. х 13%) – начислен НДФЛ.

Для того чтобы выплатить корректную сумму из заработной платы за 27 сентября необходимо вычесть размер НДФЛ и аванс:

25 000 – 12 500 – 3250 = 8 950 руб.

В бухгалтерских отчетностях при начислении денежных средств в счет окончательного расчета нужно сделать такие записи:

Дебет 70 (субсчет «Расчеты с Пилькиным М.Б.») – Кредит 51

– 8950 руб. (25 000 – 12 500 – 3250) – зачислены деньги на счет администратора.

Выплата зарплаты сотрудникамДо недавнего времени работодатель сам решал, в каком банке его сотрудники могут получать деньги за свою работу. То есть, именно руководитель фирмы выбирал организацию, с которой заключать договор на заведение карт для сотрудников.

В 2014 году президент России В. В. Путин внес поправки в статью 136 ГК РФ, разрешив работникам самим выбирать любой удобный им банк. Единственное условие – передать документы для бухгалтерии не позже, чем за пять рабочих дней до выплат.

Для того чтобы выплатить зарплаты сотрудникам, фирме необходимо выписать документ «Платежное поручение» в банк на сумму выплат. На всех сотрудников оформляется один документ. В ведомости указывается список сотрудников с указанием сумм для каждого из них.

Ведомость составляется в двух идентичных экземплярах, один из которых подается в оговоренные с банком, сроки.

Так как речь идет о безналичном расчете. то и платежное поручение составляется немного иначе, чем при наличном.

В поле «Получатель платежа» указывается не фамилия получателя, а название и адрес банка, а в графе «Основание» или «Назначение платежа» ставится запись о том, что деньги предназначаются для выплат зарплаты по ведомости №…. от …… .

Сколько идет зарплата на карту Сбербанка и других банков? Помимо статьи 136, оговаривающей сроки, когда производится выплата, больше ни в одном законе подобных описаний нет. То есть, выплата зарплат должна осуществляться два раза в месяц с интервалом 15 дней (полмесяца).

При попадании установленных дней на выходные или праздники. дата выплаты передвигается на день раньше. Отпускные производятся в ближайшую к отпуску дату выплат, но не позднее, чем за трое суток до его наступления .

Если нарушать эти сроки. то бухгалтерам придется заплатить штрафот 1000 до 5000 руб. а самой организации от 30 тыс. до 50 тыс. руб.

Срок, в течение которого денежные средства поступают на карту, устанавливается банком, в котором карта заведена. Как правило, это от одного до десяти дней .

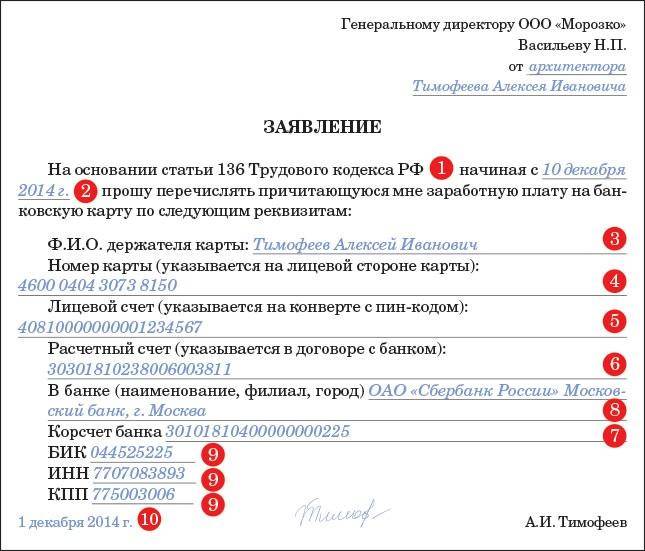

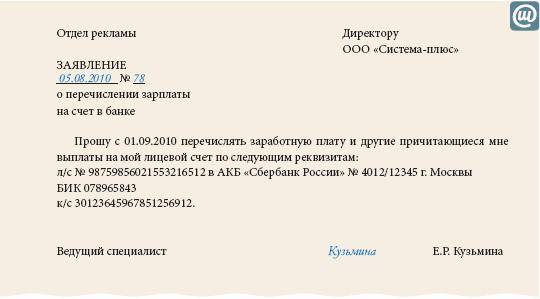

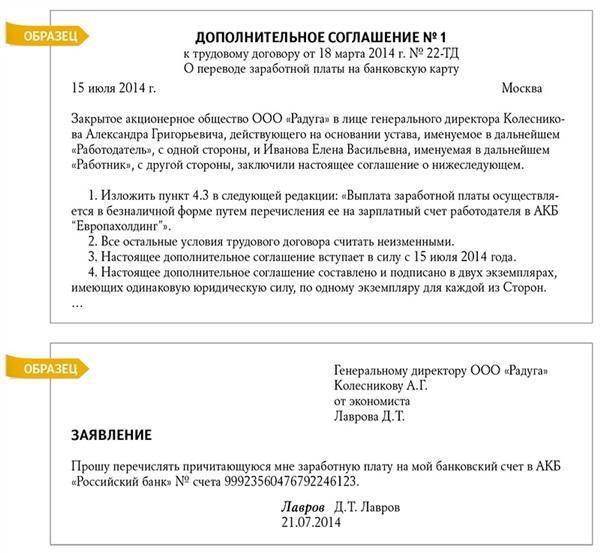

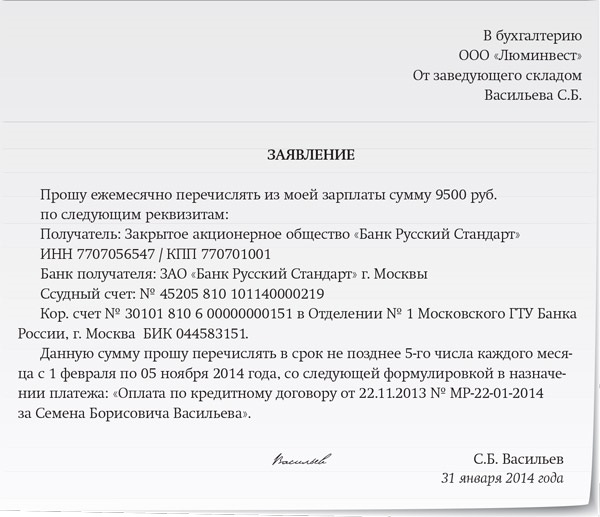

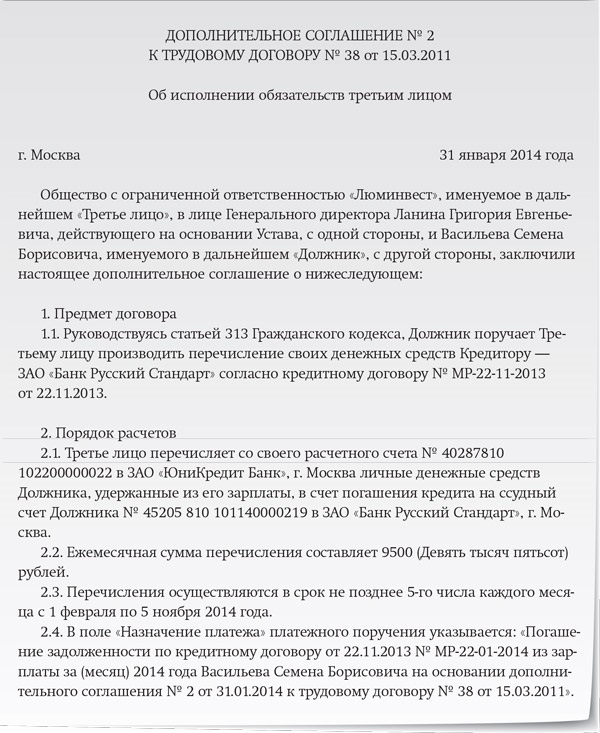

Можно ли получать зарплату на чужую карту (например, на карту жены)? Что делать, если она не пришла? Сотрудник по своему желанию может указать для перечисления средств карту другого человека.

Для этого нужно с письменным заявлением обратиться в бухгалтерию компании. В заявлении должно быть отражено основание для таких перечислений. ФИО получателя, все реквизиты банка, в котором заведена карта получателя и срок, в течение которого будут совершаться выплаты.

То же самое касается карт с кредитным лимитом. Сотрудник вправе указать свою кредитную карту для получения своих заработанных денег. Для этого ему также придется писать заявление в бухгалтерию.

Не пришла зарплата на карту Сбербанка — что делать? Если деньги не приходят на карту, самое простое, что можно сделать – позвонить по горячей линии в банк и узнать, были ли поступления на счет и когда деньги придут на карту. Не стоит забывать, что перевод на карту может занимать определенное время.

Если в банке утверждают, что перечислений не было, необходимо взять выписку со счета и с письменным заявлением обратиться в бухгалтерию для разбирательства.

Если в банке утверждают, что перечислений не было, необходимо взять выписку со счета и с письменным заявлением обратиться в бухгалтерию для разбирательства.

Подводя итоги всей статьи, стоит сказать, что в ней описаны только самые важные моменты, касающиеся выплат средств работникам на карты.

Очень много нюансов определяет сама фирма, которая решила перейти на такой расчет. Перед ней всегда стоит выбор оптимального предложения среди всех банков. коих великое множество представлено на рынке.

Кроме того, компания должна понимать, что работая официально, с белыми зарплатами и бухгалтерией, она повышает свой рейтинг работодателя. Переход на безналичную систему поможет в повышении такого рейтинга, так как все виды выплат находят свое отражение в расчетных листах, с которыми может ознакомиться любой сотрудник (каждый со своим листком, разумеется).

Поэтому переход на такую систему расчетов – это не только модное веяние времени, но и большой шаг вперед для компании и ее сотрудников в целом: простота и удобство пользования, «белая» бухгалтерия и сотрудники, знающие за что им платят.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-45-38 (Москва)

+7 (812) 627-13-61 (Санкт-Петербург)

Это быстро и бесплатно !