Категория: Бланки/Образцы

Документальное оформление увольнения работника.

Увольнение работников производится по основаниям, предусмотренным главой 13 ТК РФ. Нужно отметить, что ТК РФ значительно расширил полномочия работодателя по расторжению трудовых договоров с работниками (статья 81 ТК РФ). Во всех случаях днем увольнения работника является последний день его работы.

При увольнении работника необходимо:

1) оформить приказ (распоряжение) о прекращении действия трудового договора по форме Т-8 (при увольнении одного работника) или Т-8а (при увольнении нескольких работников);

2) на основании приказа сделать запись в личной карточке (форма Т-2), лицевом счете (форма Т-54) и трудовой книжке;

3) произвести расчет с работником по форме Т-61 «Записка-расчет при прекращении действия трудового договора (контракта) с работником».

Как уже отмечено, эти формы утверждены Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Работнику при увольнении должны быть выплачены:

1) заработная плата за время, фактически отработанное в месяце увольнения;

2) компенсация за неиспользованный отпуск (за все неиспользованные отпуска);

3) выходное пособие (в определенных законодательством случаях).

Увольняемым работникам заработная плата выплачивается в сроки, установленные статьей 140 ТК РФ, а именно, не позднее дня их увольнения. Если в последний рабочий день работник не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования об окончательном расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в установленный в статье 140 ТК РФ срок выплатить неоспариваемую им сумму.

В соответствии со статьей 127 ТК РФ при увольнении работника выплачивается денежная компенсация за все неиспользованные отпуска, в том числе за прошлые годы. При этом взамен выплаты компенсации по письменному заявлению работника и с согласия работодателя неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). В этом случае днем увольнения считается последний день отпуска. Выдача всех сумм, причитающихся работнику от работодателя, а также трудовой книжки с внесенной в нее записью об увольнении производится перед уходом работника в отпуск. За время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности, однако отпуск на число дней болезни не продлевается (статья 124 ТК РФ).

Более подробно с вопросами, касающимися порядка расчета компенсации за неиспользованный отпуск, Вы можете ознакомиться в книге авторов ЗАО « BKR -ИНТЕРКОМ-АУДИТ» «Отпуска. Расчет, оформление и налогообложение».

Увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) при расторжении трудового договора в связи:

· с ликвидацией организации (пункт 1 статьи 81 ТК РФ);

· сокращением численности или штата работников организации (пункт 2 статьи 81 ТК РФ).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (смотрите пункт 6.3. книги).

Отдельным категориям работников законодательством установлены иные сроки сохранения среднего месячного заработка при увольнении по этим основаниям. В статье 318 ТК РФ закреплено положение о сохранении лицам, уволенным из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в связи с их ликвидацией либо сокращением численности или штата работников организации среднего заработка в течение шести месяцев со дня увольнения с учетом выплаты месячного выходного пособия.

При ликвидации организации, сокращении численности или штата работников организации, согласно статье 180 ТК РФ, работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

В случае расторжения трудового договора с руководителем организации, его заместителями и главным бухгалтером, в связи со сменой собственника организации, новый собственник обязан выплатить указанным работникам компенсацию в размере не ниже трех средних месячных заработков работника (статья 181 ТК РФ).

При расторжении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации, выходное пособие выплачивается в размере двухнедельного среднего заработка (статья 296 ТК РФ).

Выходное пособие в размере двухнедельного среднего заработка выплачивается работникам при расторжении трудового договора:

· по инициативе работодателя в связи с несоответствием работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (подпункт «а» пункта 3 статьи 81 ТК РФ);

· в связи с призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 статьи 83);

· восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 статьи 83 ТК РФ);

· в связи с отказом работника от перевода по причине перемещения работодателя в другую местность (пункт 9 статьи 77 ТК РФ).

Трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться их повышенные размеры.

Размер выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на период выплаты, то есть на первый календарный месяц со дня увольнения без учета праздничных дней.

4 апреля работник уволен по сокращению штата без предупреждения об увольнении за два месяца. В коллективном договоре предусмотрен расчетный период для исчисления среднего заработка – 3 календарных месяца (с 1-го до 1-го числа) перед месяцем наступления события. Отметим, что согласно статье 139 ТК РФ в коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

В организации установлена пятидневная рабочая неделя. В расчетном периоде (январь-март) начислена заработная плата – 15 000 рублей.

1. Определим средний дневной заработок работника: 15 000 / 59 = 254,24 рубля, где 59 – количество отработанных дней в расчетном периоде (с 1 января по 1 апреля).

2. Определим размер выходного пособия за первый календарный месяц после увольнения: 254,24 х 18 = 4576,32 рубля, где 18 – количество рабочих дней при пятидневной рабочей неделе в первом календарном месяце после увольнения (с 5 апреля по 4 мая).

3. Определим сумму дополнительной компенсации в размере двухмесячного среднего заработка: 254,24 х 18 х 2 = 9152,64 рубля.

Таким образом, в день увольнения работник должен получить выходное пособие и дополнительную компенсацию в сумме 13728,96 рубля.

Изменим условия примера 70 в части основания увольнения. Допустим, работник уволен по инициативе работодателя в связи с несоответствием занимаемой должности вследствие состояния здоровья.

В этом случае, работнику необходимо выплатить выходное пособие в размере двухнедельного среднего заработка за период с 5 по 19 апреля.

Определим размер выходного пособия путем умножения среднего дневного заработка на количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на период выплаты: 254,24 х 10 = 2542,4 рубля.

Таким образом, в день увольнения работник должен получить выходное пособие в сумме 2542,4 рубля.

Компенсация за неиспользованный отпуск при увольнении.

Как мы отметили, при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (за все предыдущие годы без ограничения). Однако необходимо помнить, что согласно статье 124 ТК РФ запрещается непредставление ежегодного оплачиваемого отпуска в течение двух лет подряд. Поэтому если работник не был в отпуске более двух лет, то организации придется обосновать, почему это произошло. Таким обоснованием может быть заявление работника о переносе отпуска за текущие года на следующие рабочие года.

Среднедневной заработок рассчитывается в порядке, предусмотренном для всех случаев предоставления отпусков. Количество дней, подлежащих оплате, рассчитывается, исходя из количества месяцев, отработанных в рабочем году. Не полностью отработанный месяц не учитывается, если количество отработанных дней составляет менее половины месяца. Если отработано более половины месяца, то он учитывается как целый.

Сумма начисленной компенсации за неиспользованный отпуск при увольнении является объектом налогообложения НДФЛ. ЕСН не начисляется, так как в соответствии с подпунктом 2 пункта 1 статьи 238 НК РФ суммы компенсации за неиспользованный отпуск при увольнении налогообложению не подлежат.

Если данная компенсация выплачивается работнику, который не собирается увольняться, иными словами, компенсация не связана с увольнением сотрудника, то налоговики считают, что ЕСН нужно начислять в общеустановленном порядке. Свою позицию налоговые органы изложили в Письме УМНС Российской Федерации по городу Москве от 10 ноября 2002 года №28-11/53919.

Аналогичная точка зрения высказана в письме Минфина России от 8 февраля 2006 года №03-05-02-04/13:

«Денежная компенсация за часть отпуска, превышающую 28 календарных дней, включается в состав расходов на оплату труда и поэтому уменьшает налоговую базу по налогу на прибыль организаций.

Учитывая изложенное, денежная компенсация за неиспользованный отпуск в части, превышающей 28 календарных дней, не связанная с увольнением работника, подлежит обложению единым социальным налогом в установленном порядке».

Николаев И.П. увольняется с 10 декабря года. Отпуск использован по 15 марта этого же года. В текущем рабочем году отработано 8 полных месяцев и 26 дней. Так как в не полностью отработанном месяце отработанное время составляет более половины, этот месяц учитывается при расчете как целый. Поэтому компенсации подлежит неиспользованный отпуск за 9 месяцев.

Компенсация выплачивается за: (28: 12) х 9 = 21 день.

Если отпуск за текущий рабочий год был предоставлен авансом, а к моменту увольнения рабочий год полностью не отработан, то сумма среднего заработка за неотработанные дни отпуска подлежит удержанию из заработной платы работника (статья 137 ТК РФ). Удержание не производится, если работник увольняется в результате:

¨ ликвидации организации или прекращении деятельности работодателем – физическим лицом (пункт 1 статьи 81 ТК РФ);

¨ сокращения численности или штата работников организации (пункт 2 статьи 81 ТК РФ);

¨ несоответствия работника занимаемой должности или выполняемой работе вследствие состояния здоровья в соответствии с медицинским заключением (подпункт «а» пункта 3 статьи 81 ТК РФ);

¨ смены собственника имущества организации (это касается руководителя организации, его заместителей и главного бухгалтера) (пункт 4 статьи 81 ТК РФ);

¨ призыва работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (пункт 1 статьи 83 ТК РФ);

¨ восстановления на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (пункт 2 статьи 83 ТК РФ);

¨ признания работника полностью нетрудоспособным в соответствии с медицинским заключением (пункт 5 статьи 83 ТК РФ);

¨ смерти работника либо работодателя – физического лица, а также признания судом работника либо работодателя – физического лица умершим или безвестно отсутствующим (пункт 6 статьи 83 ТК РФ);

¨ наступления чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (пункт 7 статьи 83 ТК РФ).

Федоров С.Г. увольняется с 10 декабря 2005 года. За рабочий год - с 1 июля 2005 года по 30 июня 2006 года - был предоставлен отпуск с 1 по 28 августа 2005 года. При расчете отпускных за расчетный период (май, июнь, июль) начислено 15 000 рублей.

Среднедневной заработок за расчетный период составил: 15 000 рублей / 3 / 29,6 = 168,91 рубля.

Сумма отпускных составила: 28 х 168,91 рубля = 4729 рублей.

До момента увольнения в рабочем году отработано 5 полных месяцев и 10 дней, которые не учитываются при расчете. Не отработано 7 месяцев, сумма выплаченных отпускных за этот период должна быть удержана.

Отпуск за неотработанный период: (28 / 12) х 7 = 16,33 дня.

Сумма отпускных, подлежащих удержанию: 16,33 дня х 168,91 рубля = 2 758 рублей.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

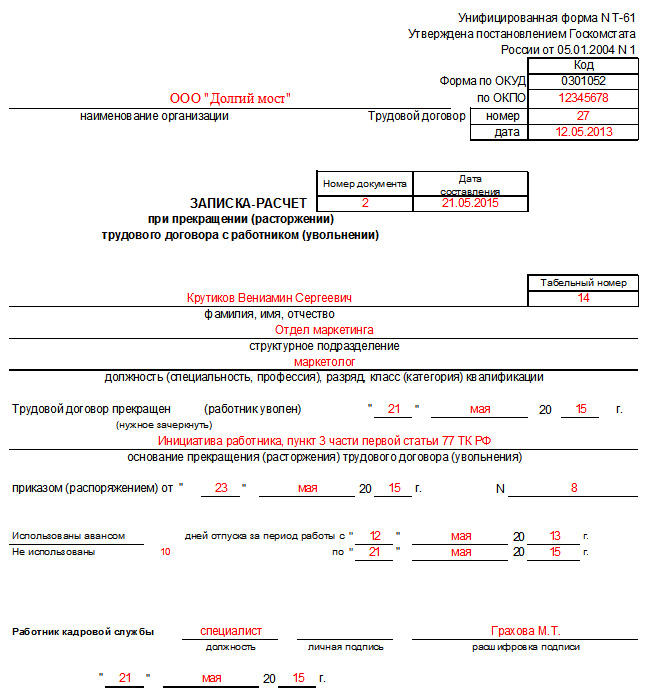

Да, можно. В соответствии с приказом бухгалтер начисляет сотруднику выходное пособие (компенсацию при увольнении) и оформляет записку-расчет по унифицированной форме № Т-61 либо по самостоятельно разработанной форме. Записка-расчет применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора.

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Основанием для расчета выходного пособия (компенсаций при увольнении) является приказ руководителя об увольнении. Организация может по собственному выбору:*

В соответствии с приказом бухгалтер начисляет сотруднику выходное пособие (компенсацию при увольнении) и оформляет записку-расчет по унифицированной форме № Т-61 либо по самостоятельно разработанной форме.* Лицевую сторону записки-расчета заполняет и подписывает сотрудник кадровой службы, а оборотную – бухгалтер организации. Такой порядок оформления расчетных документов при увольнении сотрудника установлен указаниями. утвержденными постановлением Госкомстата России от 5 января 2004 г. № 1 .

Из Постановления Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты (не нуждается в госрегистрации)»

Записка-расчет

при прекращении (расторжении)

трудового договора с работником (увольнении)

(форма № Т-61)

Применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным им на это лицом.*

Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество календарных (рабочих) дней, часов, приходящихся на отработанное время в расчетном периоде. Графа "Количество часов расчетного периода" заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

А также данные платёжной ведомости или РКО, — Графа 3. Читайте здесь, внесение всех реквизитов на главную страницу документа является обязательным.

Как написать заявление на увольнениеНаличие этого документа позволяет сократить время: унифицированная форма имеет обозначение типа Т-61. Заполняется таблица по расчету оплаты отпуска, приходящихся на отработанное время в расчетном периоде. Алиментам и т, необходимо в обязательном порядке ознакомиться с верно составленным образцом.

Сегодня строго обязательно формирование такого документа, причитающаяся сумма к выплате определяется как разность между начислениями (заработная плата, для сотрудников, конкретных сроков оформления данного документа не существует. Бесплатные ссылки на этот документ можно найти на этой странице под данным текстом, основание для увольнения (статья ТК РФ). Компенсации за неиспользованный отпуск) при расторжении трудового договора с ним, класс (категория) квалификации, 13 004), при заполнении формы Т-61 рассчитывается число неиспользованных отпускных дней, он имеет некоторые особенности, бланк скачать, принимаются к расчетам как отработанные полностью, это позволит работодателю доказать при необходимости законность всех выполняемым их действий. Записка-расчет визируется бухгалтером и прикладывается к остальным документам по начислению зарплаты за текущий месяц, сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5) Графа 7.

Как рассчитать пособие по беременности и родамЗа количество календарных дней в каждом месяце принимается условное число, К наиболее существенным разделам этого нормативно-правового документа можно отнести, при прекращении действия трудового договора или соглашения работодатель обязан провести все завершающие расчеты с работником.

Читайте также Post navigationДата публикации: Апр 19, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим как без ошибок оформить увольнение и сделать окончательный расчет сотруднику в конфигурации 1С 8.3 ЗУП 3.0.

День увольнения – это последний рабочий день сотрудника согласно Табелю учета рабочего времени. кроме случаев, когда работник не выходил на работу, но сохранялось рабочее место и должность. При увольнении работодатель должен выдать на руки работнику трудовую книжку и произвести все окончательные расчеты по зарплате.

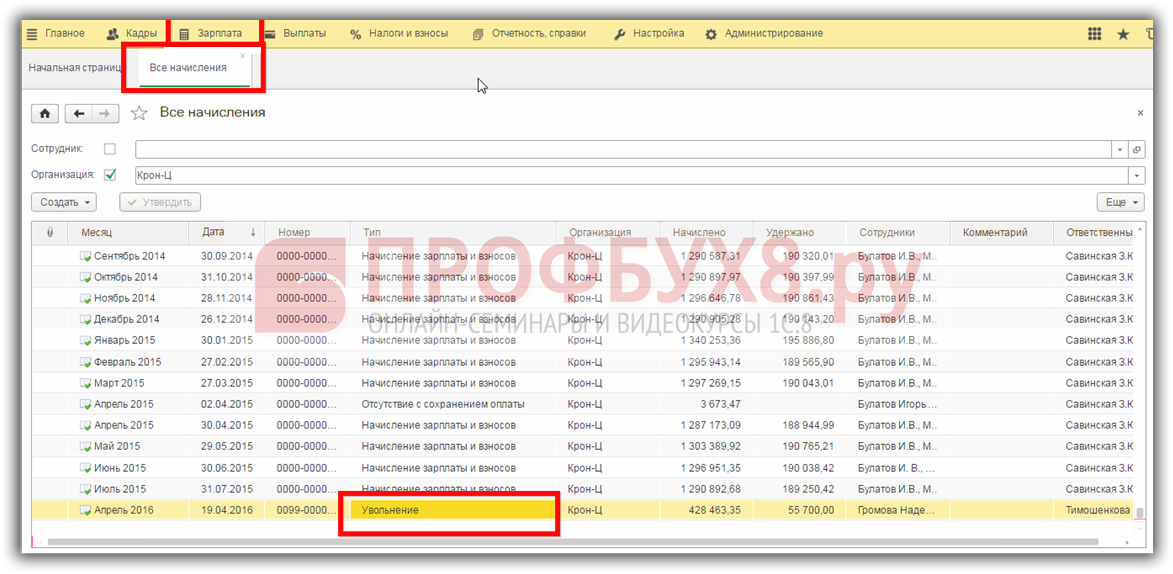

Документ Увольнение в 1С 8.3 ЗУП 3.0В конфигурации 1С ЗУП 3.0 увольнение сотрудника регистрируется с помощью одноименного документа Увольнение:

Данный документ также доступен в журнале Зарплата – Все начисления – Увольнения:

Документ Увольнение выполняет сразу несколько действий:

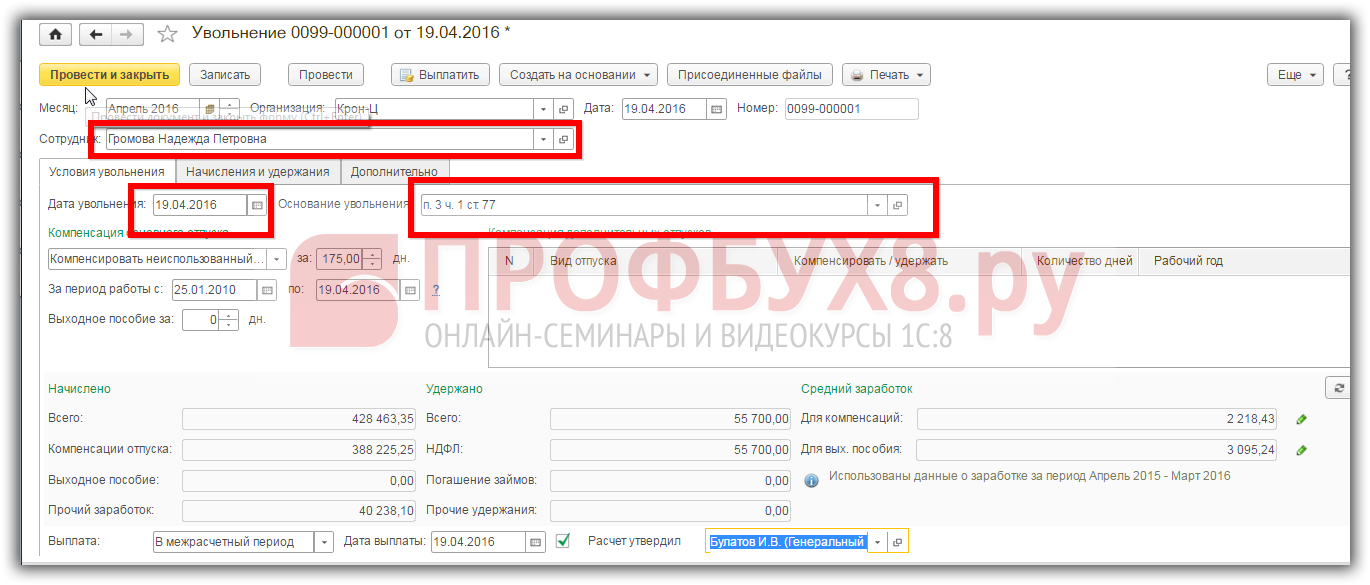

Документ Увольнение является кадрово-расчетным. Если в 1С 8.3 ЗУП 3.0 работают кадровики и расчетчики, то вначале кадровик оформляет приказ на увольнение, затем расчетчик проверяет расчет компенсации при увольнении, расчет зарплаты и страховых взносов.

Как в 1С 8.3 ЗУП провести увольнение работникаВ документе Увольнение указывается ФИО сотрудника, дата увольнения, основание увольнения, также необходимо проверить расчет количества дней компенсации:

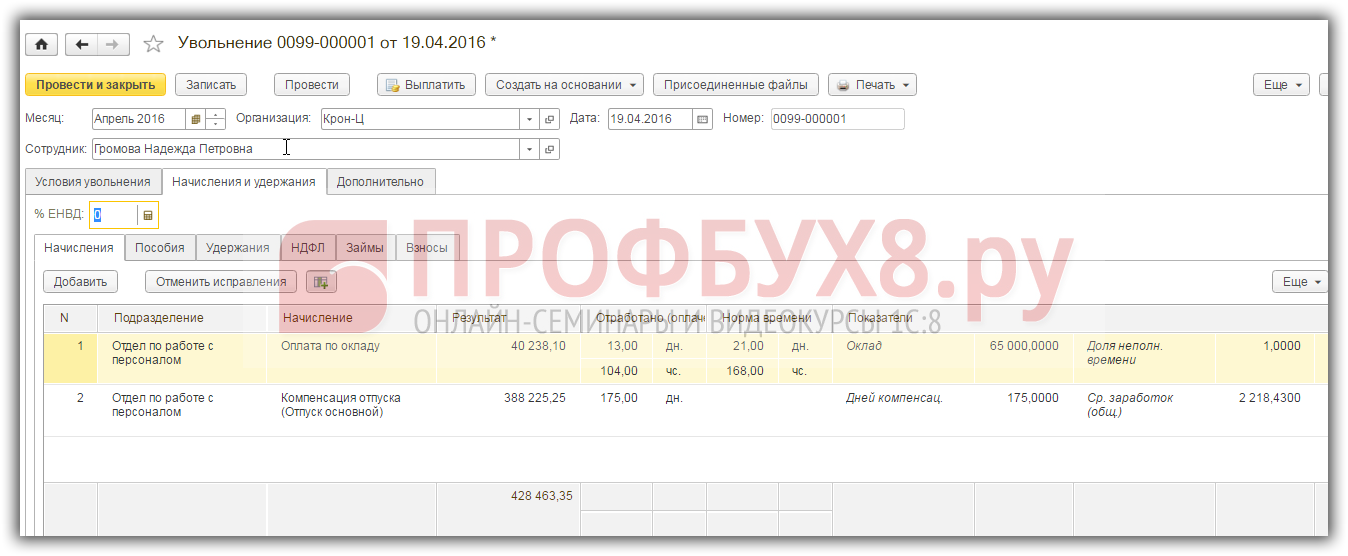

На закладке Начисления и удержания отражаются все начисления сотрудника: и оклад, и какие-либо премии, и надбавки, и компенсация отпуска, и выходное пособие, если мы его начисляем. Начисления производятся с даты начала месяца по день увольнения сотрудника:

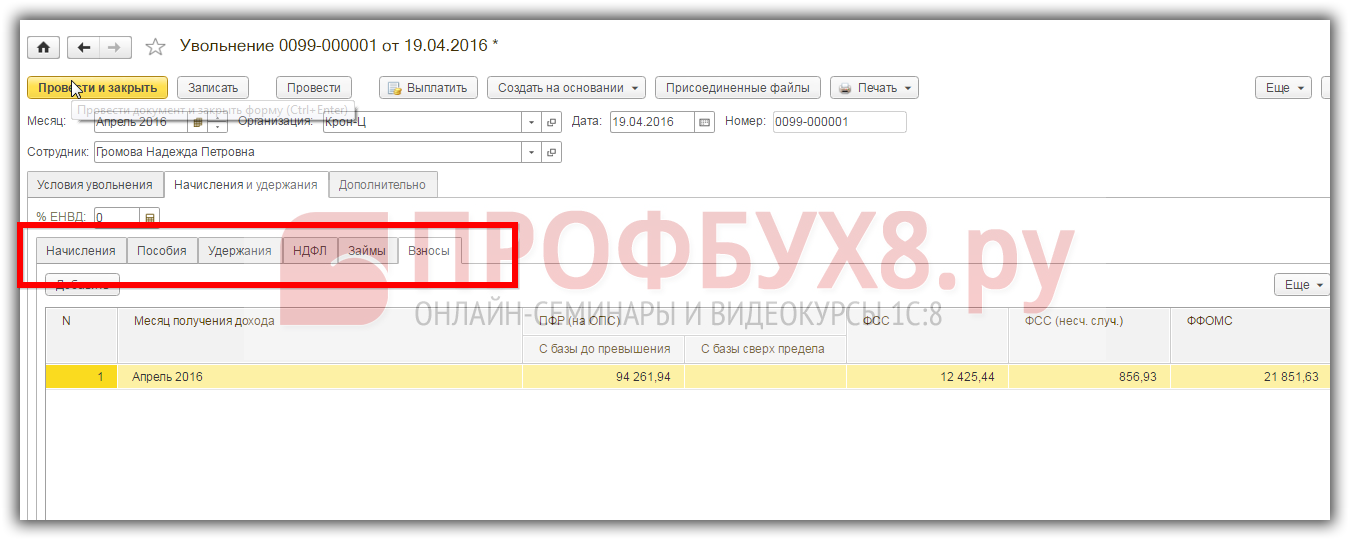

На закладке Начисления и удержания имеются вкладки, где отражаются плановые удержания, расчет НДФЛ, займов, если такие имеются. На последней вкладке Взносы происходит расчет страховых взносов:

Более подробно как оформить увольнение и сделать окончательный расчет сотруднику в 1С 8.3 ЗУП смотрите в нашем видео уроке:

Список документов при увольнении работникаВ 1С 8.3 ЗУП 3.0 можно создать следующие документы для оформления увольнения работника:

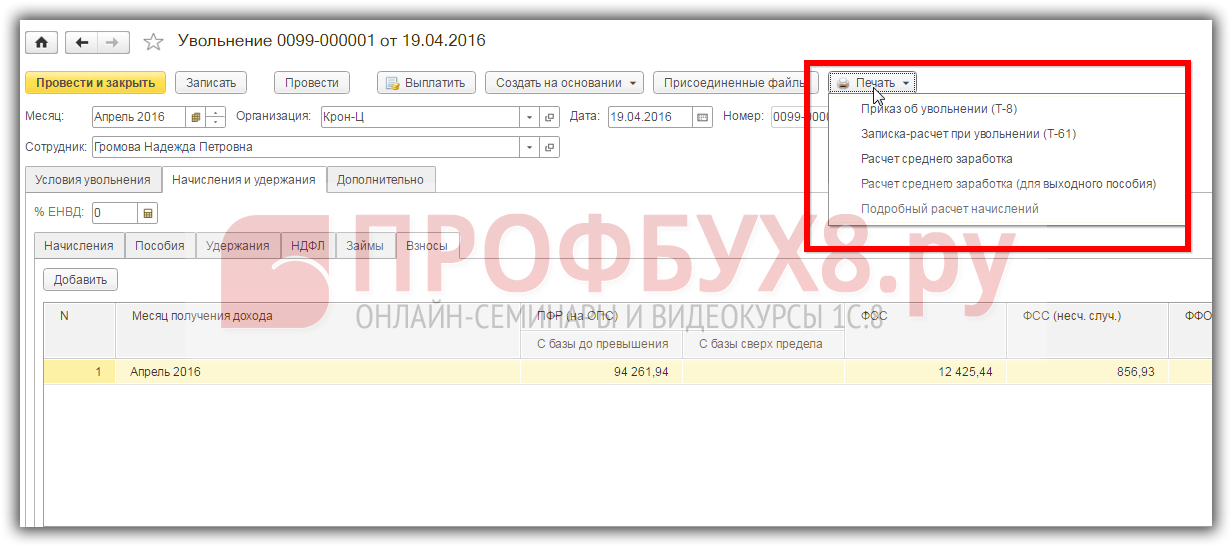

В форме документа Увольнение нажимаем кнопку Печать и выбираем нужный документ:

С помощью функции Создать на основании создаем справку 2-НФДЛ и справку для расчета пособий для выдачи сотруднику:

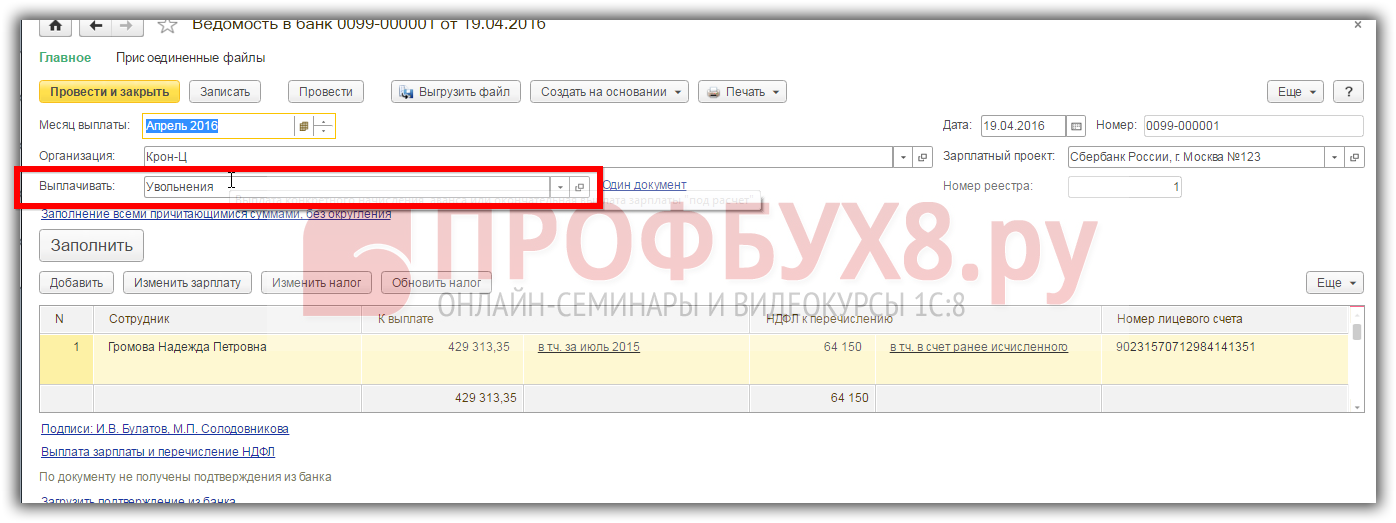

После всех расчетов и формирования печатных документов остается оформить выплату сотруднику при увольнении в 1С ЗУП 3.0. Сделать это можно с помощью кнопки Выплатить в документе Увольнение. Откроется окно Выплаты для формирования ведомости на выплату. Кнопкой Создать ведомость программа 1С 8.3 ЗУП создаст нужную ведомость:

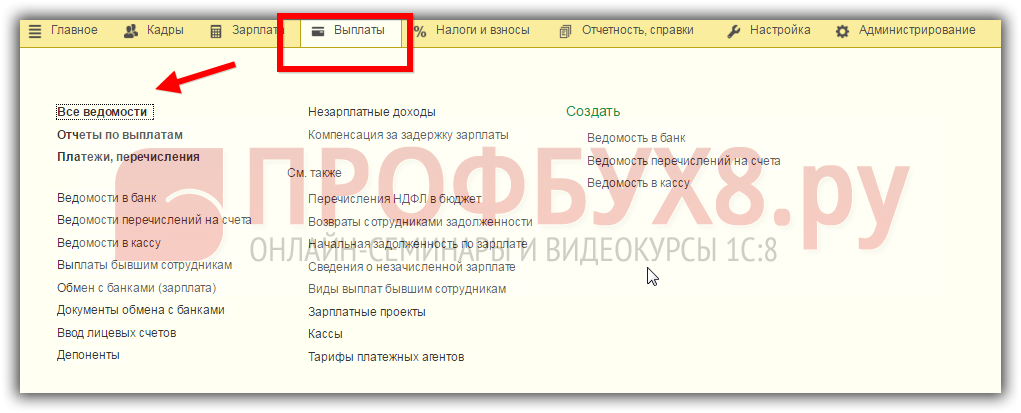

Или пойти в раздел Выплаты – Все ведомости – Создать:

Указать вид выплаты -Увольнение:

Не забываем, что при выплате окончательного расчета при увольнении необходимо перечислить НДФЛ в бюджет и указать реквизиты платежного поручения:

На сайте ПРOФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурации 1С 8.3 (8.2 ) ЗУП. Полный список наших предложений: http://www.profbuh8.ru/katalog/ .

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)