Категория: Инструкции

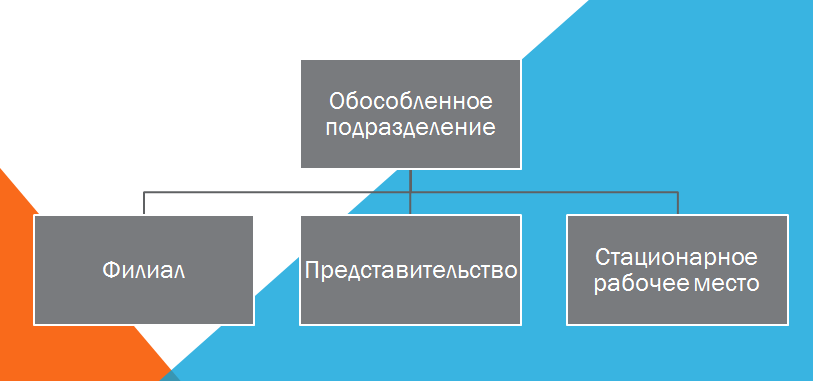

Каждое предприятие вправе открывать обособленные подразделения, которые территориально удалены от основного места его расположения. К таким обособленным структурам относят отдельные стационарные рабочие места, представительства, филиалы и другие подобные образования. Но иногда необходимость в них отпадает. Дадим пошаговое руководство, как закрыть обособленное подразделение в 2017 году .

Юридическая основаЗакон даёт каждой организации право организовывать свои структурные подразделения, которые действуют на основании внутренних регулирующих положений и выполняют определённый круг функций (ГК РФ, ст. 55).

С точки зрения Налогового кодекса, подразделение территориально обособлено, если рабочее место организовано на срок более 1 месяца. То есть – стационарно (НК РФ, ст. 11). В учредительных и внутренних распорядительных документах могут отсутствовать записи о создании отдельных рабочих позиций и наделении их соответствующими полномочиями.

Рабочее место как понятие берут из контекста трудового законодательства. Это контролируемое нанимателем место, где работник должен присутствовать или обязан туда приезжать для выполнения своей работы – должностных обязанностей. В нем должны быть созданы условия для нормального исполнения подчиненным своих функций. Если нет стационарно организованного рабочего места, то отсутствует и «обособка». В этом случае вопрос, как закрыть обособленное подразделение. не стоит в принципе.

Предприятие обязано включить в ЕГРЮЛ сведения о филиалах и представительствах, а по месту их расположения – сдавать соответствующую бухгалтерскую, налоговую и статистическую отчётность. Неисполнение этих требований закона ведёт к санкциям.

Если же содержать и обслуживать удалённый офис либо отдельное стационарное место неэффективно, сопряжено с избыточным отвлечением ресурсов, то целесообразно провести оптимизацию. Вплоть до того, что закрыть обособленное подразделение в налоговой инспекции. зарегистрировать это изменение.

Общий порядок действийПорядок ликвидации территориально обособленных подразделений закон не прописывает явным образом, но логика необходимых действий прослеживается.

В упрощенном виде он выглядит так:

Решением какого уровня подразделение создано, аналогичным решением следует его и ликвидировать. Оба решения должны отвечать требованиям закона, устава и внутренних документов компании.

Каждое решение о создании или закрытии территориально обособленной структуры, изменение сведений о ней обязательно регистрируют в налоговой.

По закону организация обязана уведомить налоговую:

Имейте в виду, что ликвидация подразделения требует соблюдения определённых процедур трудового законодательства. Поэтому дата закрытия должна учитывать сроки уведомления работников, попадающих под перевод или сокращение.

Согласно закону, чтобы создать представительство или филиал в обществе с ограниченной ответственностью, общему собранию участников нужно принять такое решение с перевесом в 2/3 голосов (Закон <Об ООО? № 14-ФЗ, ст.5). Соответственно, закрыть обособленное подразделение в другом городе или населённом пункте позволит решение обратного типа, принятое квалифицированным большинством высшего органа.

Когда же создание и закрытие обособленной структуры не требует решения высшего органа управления, подразделение ликвидируют по решению коллегиального или единоначального органа предприятия (в зависимости от их полномочий).

В акционерных обществах такое решение обычно входит в круг вопросов совета директоров.

Если подразделение упомянуто в уставе: особенности и документыЕсли информация о ликвидируемом филиале или представительстве есть в уставе, то следующим шагом следует внести в нее правки и надлежащим образом зарегистрировать изменения в ЕГРЮЛ.

Данная процедура требует подготовить и вовремя передать в налоговую следующие документы:

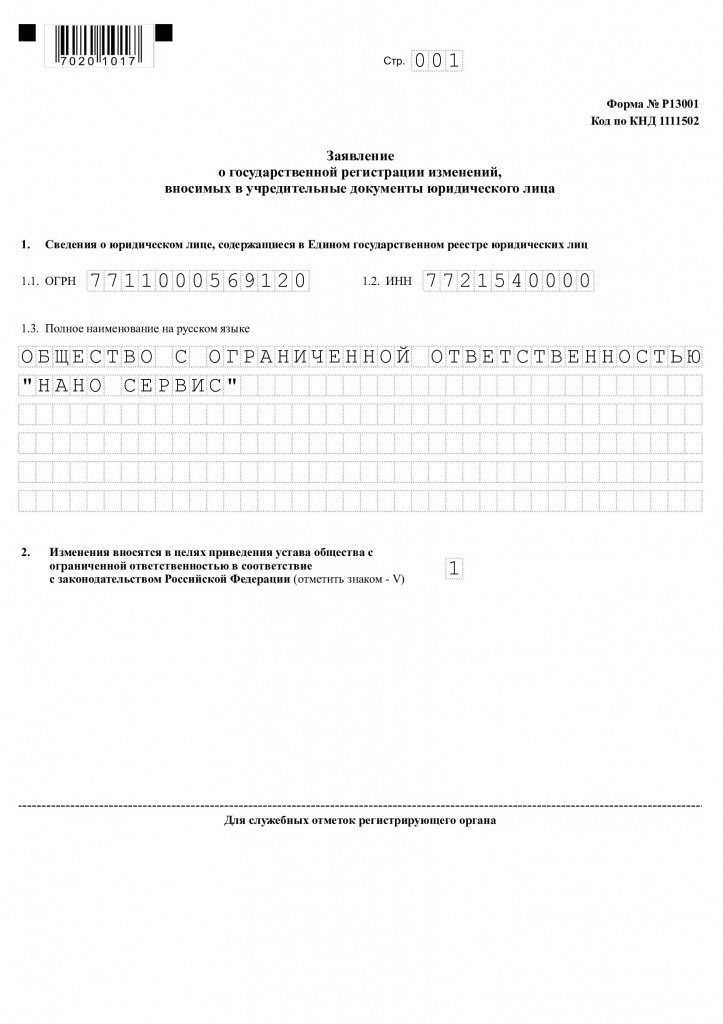

Далее по ссылке вы можете ознакомиться с образцом заполнения этого заявления при закрытии филиала. Обратите внимание: заполнять нужно только определенные листы.

![]()

Актуальные формы указанных бланков введены приказами ФНС России от 25.01.2012 № ММB-7-6/25 и от 09.06.2011 № МMВ-7-6/362 в версиях последних редакций.

Если не нужно менять устав: как закрыть обособленное подразделениеЕсли в учредительных документах нет информации об обособленном подразделении, то через налоговую регистрируют только изменение сведений о юридическом лице в ЕГРЮЛ.

Чтобы соблюсти процедуру, необходимо оформить и передать в ИФНС:

При этом оплачивать государственную пошлину не нужно!

Обособленную структуру ФНС снимает с учёта по факту уведомления и регистрации всех изменений в ЕГРЮЛ.

Особенности ликвидации единственного иногороднего подразделениПри ликвидации «обособки» компании необходимо учитывать нормы не только гражданского и налогового, но и трудового права.

Своевременное уведомление сотрудников – один из ключевых моментов, которые снижают риски возникновения трудовых тяжб. Особенно это касается того, как закрыть обособленное подразделение в другом городе. Поясним это в таблице.

Ликвидируют подразделение в городе (местности), где расположен головной офис и/или ряд других «обособок» компании

Их персоналу необходимо предложить перевод на свободные места в сохраняющихся структурах

Сокращают единственное обособленное подразделение, расположенное в городе или ином населённом пункте

Увольнение производят по аналогии с процедурой ликвидации работодателя: персонал уведомляют за 2 месяца до увольнения. При этом занять вакантные места не предлагают.

Отличие между ликвидацией подразделения и целого предприятияБазовая разница между ликвидацией предприятия в целом и тем, как закрыть обособленное подразделение в налоговой инспекции, состоит в:

Дело в том, что территориально обособленная часть предприятия не обладает таким же объемным правовым статусом, как юридическое лицо. Ликвидировав подразделение, предприятие продолжает функционировать и выполнять в полном объёме свои обязательства, реализовывать свои права. Всё имущество, права и обязательства закрытого подразделения остаются при предприятии.

С процедурной точки зрения при закрытии подразделения:

Документальное оформление ликвидации предприятия в целом тоже имеет свою специфику.

В январе и до 20.02.16г. НДФЛ перечислялся в один налоговый орган по КПП и ОКТМО обособленного подразделения, затем с 21.02.16 произошла смена адреса ОП, соответственно изменились КПП, ОКТМО, и налоговый орган. 6-НДФЛ за1 кв 2016г. представили в налоговый орган по месту текущего нахождения с текущим КПП и ОКТМО обособленного подразделения. В результете-требование МРИ ФНС на сумму недоимки НДФЛ, перечисленного в январе и феврале в другую налоговую. Как нужно было правильно заполнить 6-НДФЛ: в МРИ ФНС по действующей регистрации, но два расчета с разными ОКТМО до изменения адреса и после.

Ответ на данный вопрос законодательно не урегулирован.

Представлять отчетность по НДФЛ (справку по форме 2-НДФЛ. расчет по форме 6-НДФЛ ) нужно в налоговую инспекцию по месту учета налогового агента. При этом установлено, что:

– организации, имеющие обособленные подразделения, отчитываются в том числе по месту их учета (с учетом ряда особенностей);

– крупнейшие налогоплательщики могут представлять отчетность в инспекцию по месту своего учета либо по месту учета соответствующих обособленных подразделений (отдельно по каждому);

– индивидуальные предприниматели, которые состоят на учете по месту ведения деятельности в связи с применением ЕНВД и (или) ПСН, – по месту ведения такой деятельности.

В отношении доходов гражданина, работающего по гражданско-правовому договору. представлять отчетные формы (справку по форме 2-НДФЛ и расчет 6-НДФЛ) нужно по месту учета обособленного подразделения, с которым заключен данный договор.

Если отчетные формы заполняются на работников обособленного подразделения (граждан, работающих в нем по гражданско-правовым договорам), то в полях "ИНН" и "КПП" справки и расчета нужно указать ИНН организации и КПП по месту нахождения обособленного подразделения, а в поле "Код ОКТМО" – код муниципального образования (ОКТМО) по месту нахождения обособленного подразделения. Код ОКТМО указывается согласноОбщероссийскому классификатору территорий муниципальных образований (ОК 33-2013) .

Подтверждение: абз. 2. 8 разд. III Порядка, утв. Приказом ФНС России № ММВ-7-11/485 от 30 октября 2015 г. п. 1.10 разд. I. п. 2.2 разд. II Порядка, утв. Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г.

Если налоговый агент сменил свое место нахождения (место жительства), то отчетность по НДФЛ (в т. ч. справку по форме 2-НДФЛ ) следует представить в налоговую инспекцию по новому месту учета, указав новые КПП и код ОКТМО ( письмо Минфина России № 03-04-06/66956 от 19 ноября 2015 г. – вывод, данный в отношении налогового агента – организации, применим также и в ситуации смены адреса проживания ИП).

По месту постановки на учет обособленных подразделений отчитываться нужно ( п. 2 ст. 230 Налогового кодекса РФ ):

– в отношении работников этих обособленных подразделений;

– в отношении граждан, работающих по договорам гражданско-правового характера, заключенных такими обособленными подразделениями.

При этом при применении такого порядка не имеет значение наличие (отсутствие) у обособленного подразделения отдельного баланса и банковского счета.

Подтверждение: письмо ФНС России № БС-4-11/23300 от 30 декабря 2015 г.

Если работник совмещает исполнение своих трудовых обязанностей в организации с работой по совместительству в обособленном подразделении, то отчетные формы нужно представлять отдельно:

– в инспекцию по месту учета головного отделения организации – по доходам, полученным за работу в головном отделении организации;

– в инспекцию по месту учета обособленного подразделения – по доходам, полученным за работу по совместительству в обособленном подразделении.

Подтверждение: абз. 3 п. 2 ст. 230 Налогового кодекса РФ .

Если организация относится к категории крупнейших налогоплательщиков. то она вправе самостоятельно выбрать, в какую налоговую инспекцию подавать отчетные формы:

– по месту своего учета в качестве крупнейшего налогоплательщика;

– или по месту учета обособленного подразделения.

Подтверждение: абз. 4-5 п. 2 ст. 230 Налогового кодекса РФ .

Предоставление налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, такого права выбора не предусматривает возможности одновременной сдачи отчетных форм в налоговые инспекции по двум местам учета. Этот порядок не зависит от того, производятся выплаты организацией или обособленным подразделением.

Подтверждение: письмо ФНС России № БС-4-11/1395 от 1 февраля 2016 г.

Особый порядок представления отчетных форм действует в случае прекращения деятельности обособленного подразделения (в частности, при ликвидации).

Так, отчетные формы ликвидируемого обособленного подразделения за период с начала года до момента окончания ликвидации (закрытия) (до момента внесения записи в ЕГРЮЛ) необходимо представить вобщем порядке.

Аналогичный порядок действует и в случае ликвидации (закрытия) обособленного подразделения организации, которая относится к крупнейшему налогоплательщику. Отчетность по формам 2-НДФЛ и 6-НДФЛ. соответственно, в отношении работников ликвидируемого обособленного подразделения до его ликвидации (закрытия) представляется.

– по месту своего учета в качестве крупнейшего налогоплательщика;

– или по месту учета ликвидируемого (закрываемого) обособленного подразделения.

В то же время отчетность по формам 2-НДФЛ и 6-НДФЛ по доходам работников уже закрытого обособленного подразделения (например, если после ликвидации подразделения уволенным сотрудникам по итогам работы за год перечислены премии) представляется по месту нахождения головного отделения.

Подтверждение:п. 8 ст. 63 Гражданского кодекса РФ ,п. 3 ст. 55. п. 1 ст. 80 Налогового кодекса РФ, письма ФНС России № БС-4-11/3460 от 2 марта 2016 г. ,№ ЕД-4-3/1838 от 7 февраля 2012 г.. № КЕ-4-3/4817 от 28 марта 2011 г. – его выводы применимы и в условиях действия новой формы 2-НДФЛ.

В данном случае фактически одно подразделение прекратило деятельность, а другое начало. Вместе с тем, не исключена иная точка зрения по данному вопросу, а официальные разъяснения о порядке представления расчётов по форме 6-НДФЛ в случае изменения места нахождения обособленного подразделения отсутствуют.

Организация может обратиться в Минфин России или ФНС России за разъяснениями налогового законодательства. Сделать это нужно письменно, подробно изложив имеющуюся проблему, а при необходимости приложить к запросу документы, касающиеся задаваемого вопроса.

Официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пенейза просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организация следовала данным в этом документе разъяснениям (пп. 3 п. 1 ст. 111, п. 8 ст. 75 Налогового кодекса РФ).

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо её конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуален на 26.05.2016

В январе и до 20.02.16г. НДФЛ перечислялся в один налоговый орган по КПП и ОКТМО обособленного подразделения, затем с 21.02.16 произошла смена адреса ОП, соответственно изменились КПП, ОКТМО, и налоговый орган. 6-НДФЛ за1 кв 2016г. представили в налоговый орган по месту текущего нахождения с текущим КПП и ОКТМО обособленного подразделения. В результете-требование МРИ ФНС на сумму недоимки НДФЛ, перечисленного в январе и феврале в другую налоговую. Как нужно было правильно заполнить 6-НДФЛ: в МРИ ФНС по действующей регистрации.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org

Случается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса. В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя - это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

В некоторых случаях, характер работы организации позволяет вести дела дистанционно, прямо из дома, но когда речь заходит о магазинах, складских и офисных помещениях, деятельность предприятия начинает подразумевать работу по адресу. Такая ситуация подразумевает необходимость открытия обособленного подразделения.

Или другая ситуация. Вам необходимо расширить свой бизнес, за пределы родного города. О какой бы деятельности не шла речь, вам понадобится юридически грамотно оформить, новое место.

Существуют несколько вариантов такого оформления. Вы можете зарегистрировать филиал, представительство или же обособленное подразделение. В этой статье речь пойдет о последнем.

Обособленное подразделение: подразумевает наличие хотя бы одно «стационарного» рабочего места. Под рабочим местом подразумевается, заключение трудового договора с работником, минимум на один месяц. Работа должна контролироваться работодателем, а сам работник, находится на своем рабочем месте, согласно своим служебным обязанностям. (Основание: статья. 209 ТК)

Следовательно, склад без постоянного находящегося там работника – не считается обособленным подразделением. Аналогичным образом, не считаются обособленным подразделением: платежные терминалы, банкоматы и тому подобное.

Нанятые работники, с которыми сотрудничество осуществляется удаленно, также не считаются «стационарными». Следовательно, для заключения с ними договоров, совсем не нужно заниматься регистрацией обособленного подразделения.

Важно! Если вы являетесь индивидуальным предпринимателем, вы не должны регистрировать обособленные подразделения. По закону, ИП имеют право вести свою деятельность в любой точке страны, без привязки к месту из регистрации. Если же предприниматель работает по ЕНВД или с использованием патента, он должен встать на учет в налоговую службу по месту осуществления предпринимательской деятельности.

Как открыть обособленное подразделение для ООО, подходящее под УСНСогласно статье 346.12 НК РФ, льготная упрощенная система налогообложения, не может быть применена к организациям, зарегистрировавшим филиалы и представительства. Тут встает закономерный вопрос: каким образом следует произвести оформление обособленного предприятия, чтобы за ним оставалось право на УСН?

Вот, что говорится в Налоговом, Трудовом и Гражданском кодексах:

Учитывая все вышесказанное, напрашивается вывод, что ясного определения обособленного предприятия, просто не существует. Получается, что при регистрации, основной задачей будет избегать того, что характерно для филиалов и представительств.

В законодательстве прописаны следующие характеристики филиалов и представительств:

Такие подробности необходимы, поскольку если не разобраться в этом вопросе, руководитель, сам того не осознавая, может зарегистрировать обособленное подразделение в качестве филиала или представительства, что лишить его возможности осуществлять деятельность организации по УСН.

Организация может быть классифицирована, как работающая по ОСН, с момента создания (начала квартала) обособленного подразделения, обладающего характерными признаками филиала либо представительства. А по ОСН, на организацию будет возложена обязанность, начислять все налоговые сборы общего режима.

Особенности открытия филиалов и представительств ОООПринимая во внимание, все вышесказанное, разумно знать, какие признаки отличают филиал и представительство.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор.

Регистрация обособленных подразделений ООО в налоговой инспекцииВ ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Постановка обособленных подразделений ООО на учетРегистрировать обособленное подразделение в фондах по месту нахождения, необходимо том случае, если в нем будет вестись отдельный баланс, будет открыт расчетный счет и планируются начисление выплат работникам. Регистрацию необходимо пройти в течение 30 дней.

В Пенсионный фонд необходимо представить следующие документы:

Что бы пройти регистрацию в Фонде социального страхования, необходимо предоставить копии (нотариально заверенные) следующих документов:

Примечательно, что упрощенный налог и страховой взнос за сотрудников обособленного подразделения, уплачивается в месте регистрации головного офиса, а НДФЛ, на этих сотрудников, удерживается в месте регистрации обособленного подразделения.

Ответственность за нарушения при открытии обособленного подразделенияСледующие нарушения срока регистрации обособленных подразделений, влекут за собой штрафные санкции:

Подведем итоги. Чаще всего, регистрация филиала или представительства может быть совсем не оправдана. Значительно проще и быстрее зарегистрировать обособленное подразделение, организовав стационарное рабочее место.

Необходимые документы, достаточно просто собрать, да и сам процесс постановки на учет, происходит в местной налоговой службе (по месту регистрации головного офиса).

Весь процесс оформления может занять всего неделю.

После открытия успешной организации, может возникнуть необходимость оформить структурное подразделение, например в другом городе. Существует несколько видов структурных подразделений: филиалы, представительства и обособленные подразделения. В статье речь пойдет об открытии филиала.

13 Июл 2016 2409

В 2016 году стоимость госпошлины за открытие ООО равняется четырем тысячам рублей. В том случае, если учредителей несколько, сумма госпошлины оплачивается равными долями. При двух учредителях, каждый платит по две тысячи рублей, при четырех – по одной. Стоимость госпошлины оплачивается поровну, независимо от доли участия учредителей.

07 Июл 2016 1061

Организации и Индивидуальные предприниматели, использующие в своей деятельности наличный расчет либо оплату банковскими картами, в обязательном порядке должны использовать кассовые аппараты. Для законной эксплуатации, вся расчетно-кассовая техника, должна проходить регистрацию в налоговых органах. Если аппарат не оформлен в надлежащие сроки или вовсе отсутствует, на организацию могут быть наложены штрафы.

11 Июл 2016 653