Категория: Бланки/Образцы

Какие документы нужны для авансового отчета?

Выдавая денежные средства работнику в подотчет, вы конечно рассчитываете, что он сможет не только потратить их на те цели, которые были указаны в его заявлении, но и представить оправдательные документы. Однако не стоит рассчитывать на то, что работник точно знает, что вы хотите от него получить. Хотите уменьшить вероятность проблем с признанием расходов? Проведите с подотчетными лицами краткий «документальный» ликбез.

Выдавая денежные средства работнику в подотчет, вы конечно рассчитываете, что он сможет не только потратить их на те цели, которые были указаны в его заявлении, но и представить оправдательные документы. Однако не стоит рассчитывать на то, что работник точно знает, что вы хотите от него получить. Хотите уменьшить вероятность проблем с признанием расходов? Проведите с подотчетными лицами краткий «документальный» ликбез.

Какие же документы к авансовому отчету могут стать подтверждением произведенных расходов? В первую очередь сам факт оплаты подтверждается кассовым чеком. Но если в чеке покупки не расшифровываются, то не обойтись без другого сопутствующего документа, который будет подтверждать наименование, количество и стоимость приобретенных ценностей, например, товарный чек, накладная, акт.

Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет оправдательных документов по истраченным ими суммам. Отсюда проблемы с признанием расходов для целей налога на прибыль и применением вычетов по НДС.

Чтобы минимизировать ошибки, подотчетников лучше вооружить письменной инструкцией о том, какие документы надо собрать при приобретении товаров (работ, услуг) либо при иных подотчетных тратах и как эти документы должны быть оформлены.

Существует распространенное мнение, что помимо кассового чека и товарного чека (или счёта фактуры) - от подотчётного лица ничего не нужно требовать. Причём на чеках и счетах должны быть печати (подлинные, а не ксерокопии) и подписи продавца (рукописные, а не факсимильные).

А для оформления авансового отчета необходимо на листе бумаги степлером или клеем прикрепить полученные подотчетные документы (товарные и кассовые чеки, квитанции к ПКО) в порядке возрастания даты, пронумеровать и сделать проводки по каждому документу. Эти проводки будут отражены в данном авансовом отчете.

Причем товарный и кассовый чек на один и тот же товар (услугу) для удобства нумеруется под одним номером (например, 1а, 1б. ). Если в кассовом чеке подробно расписано каждое наименование товара и цена, то товарный чек требовать не обязательно.

Какие же документы необходимы для оформления авансового отчета на самом деле?Кассовый чек первичным документом не является, однако налоговые инспекторы при проверке просят их предъявлять, т.к. они подтверждают факт оплаты. Подотчетному лицу обычно не составляет проблемы приложить к авансовому отчету кассовый чек. Однако неприятности могут возникнуть не из-за недобросовестности подотчетника, а из-за качеств самого чека.

Так чек может иметь плохое качество печати, из-за чего становятся не читаемы отдельные реквизиты. Однако вины подотчетного лица тут нет, и расходы могут быть приняты, если имеются другие документы, их подтверждающие.

Одна из часто встречающихся проблем с кассовыми чеками – их выцветание. Представьте, пришла к вам проверка и требует предъявить подтверждающие документы, чеки и т.п. Вы с полной уверенностью в себе достаете заветную папочку, а там… Чистые листочки бумаги, в которых от текста осталось только воспоминание.

Бороться с выцветанием чеков сложно. В первую очередь лучше хранить их подальше от нагревательных приборов и неплотно сжатыми другими документами. Пока чеки еще читаемы, можно сделать их ксерокопии и заверить печатью и подписью продавца или у нотариуса, если суммы существенные. Или хотя бы заверить ксерокопии у руководителя вашего предприятия.

Отметим также, что предприятия розничной торговли на ЕНВД могут не использовать ККТ и не выдавать кассовые чеки. Вместо них вам по требованию могут выдать товарный чек, его будет достаточно для признания расходов.

Бланки строгой отчетности

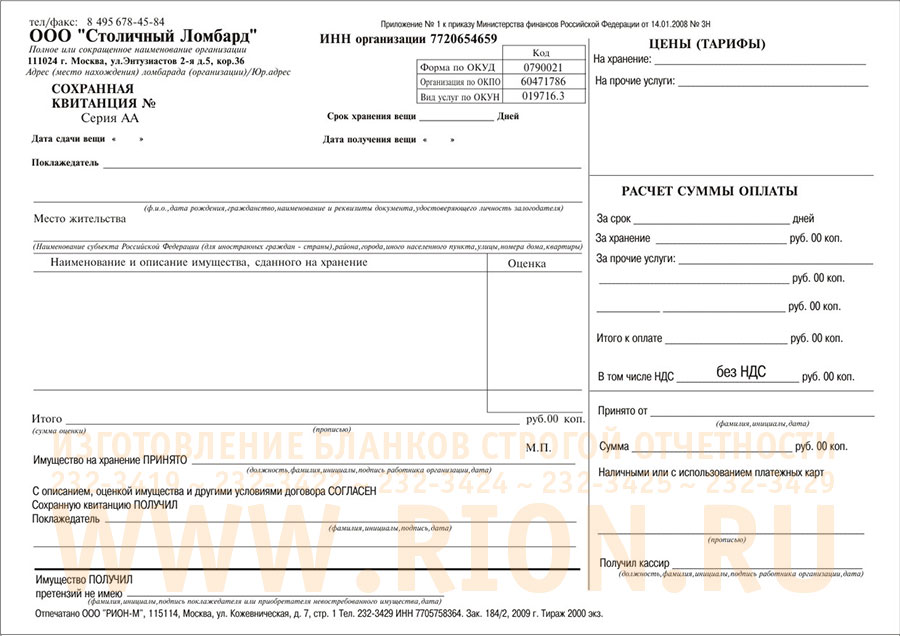

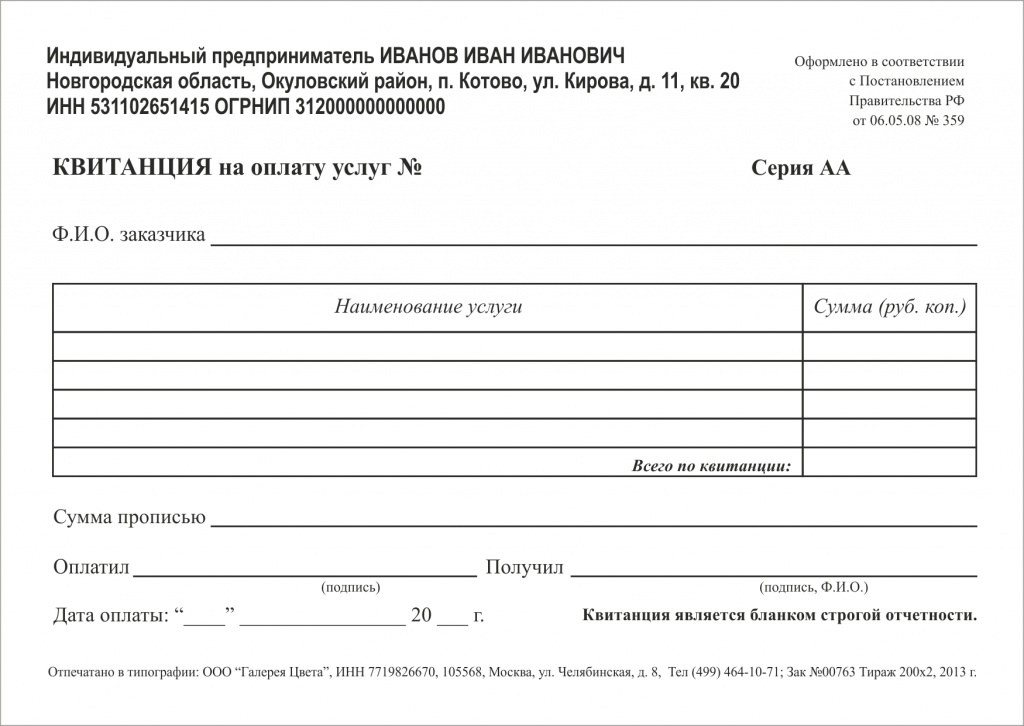

Одним из подтверждающих документов является бланк строгой отчетности. Он сам по себе подтверждает затраты, других документов не требуется. Главное, чтобы были соблюдены требования по его форме и составлению. На бланке должны быть следующие обязательные реквизиты:

– название, серия и номер (шестизначный) документа;

– наименование организации или Ф.И.О. индивидуального предпринимателя;

– адрес, местонахождение юридического лица;

– вид услуги;

– стоимость услуги;

– размер оплаты;

– дата оплаты;

– должность и Ф.И.О. ответственного лица;

– иные реквизиты, которые характеризуют специфику оказываемой услуги.

Если какой-то реквизит отсутствует, бланк может быть признан недействительным. Кроме того, бланк должен быть напечатан в типографии, а не создан с помощью принтера.

Если БСО нет, его могут заменить кассовый чек вместе с накладной, актом или товарным чеком.

Товарные чеки особенно любят проверять налоговые инспекторы, поскольку унифицированной формы у них нет. Товарный чек должен обязательно содержать все реквизиты первичных документов, среди которых:

– наименование документа;

– дата составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

Если на чеке какого-то реквизита не будет, то расходы по нему признавать нельзя. Номер и печать на товарном чеке не обязательны (постановление ФАС Московского округа от 19.06.2006 г. №КА-А40/5456-06), хотя налоговые инспекторы часто их ищут.

Обратите внимание: суммы и даты у товарного и кассового чеков должны совпадать, иначе расходы могут быть сняты.

В некоторых кассовых чеках указываются наименования приобретенных товаров и их стоимость. Однако и в этом случае чек еще не становится первичным документом. А вот в некоторых чеках предусмотрено специальное поле для подписи того, кто его выдает. Если есть подпись – можно обойтись без товарного чека.

Если товарного чека по каким-то причинам нет, то можно самостоятельно оформить документ, подтверждающий поступление ценностей, например, акт по форме № М-7.

Если материалы приобретены за наличный расчет у организации-изготовителя, заготовительной, снабженческо-сбытовой, оптовой организации, то подтверждающими документами могут быть накладная (по форме ТОРГ-12), счет-фактура, чек ККТ, квитанция к приходному кассовому ордеру. Данные, указанные в накладной, должны совпадать с данными остальных документов, а все обязательные реквизиты должны быть заполнены.

Специально для Информационного Агентства "Финансовый Юрист"

Упрощенка, N 8, 2007 год

Рубрика: Комментарии

Ю.А.Никерова,

эксперт журнала "Упрощенка"

Некоторые организации и предприниматели, в том числе работающие на УСН, принимая наличные деньги от покупателей, вправе использовать вместо ККТ бланки строгой отчетности. Поговорим о том, когда это допустимо, а также о порядке утверждения, учета, хранения и уничтожения бланков строгой отчетности.

Федеральный закон от 22.05.2003 N 54-ФЗ (далее - Закон N 54-ФЗ ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику при расчетах наличными деньгами или с помощью платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Правило это жесткое, но и от него есть некоторые отступления. Они-то как раз и будут нас интересовать.

Когда можно обойтись без ККТ

Итак, в отдельных случаях разрешено:

- не использовать ККТ и не выдавать покупателям никаких подтверждающих документов;

- не использовать ККТ, но оформлять БСО.

Вариант, когда при приеме наличных денег не применяется ККТ и не заполняются бланки строгой отчетности, возможен для организаций и индивидуальных предпринимателей, деятельность которых указана в закрытом перечне пункта 3 статьи 2 Закона N 54-ФЗ. Кроме того, данной льготой могут воспользоваться и те организации и предприниматели, которые находятся в отдаленной и труднодоступной местности. Какие именно территории являются отдаленными и труднодоступными, определяют органы местного самоуправления. Причем к ним не относятся города, районные центры и поселки городского типа.

Обратите внимание: организации и индивидуальные предприниматели, перечисленные в пункте 3 статьи 2 Закона N 54-ФЗ. вправе не применять ККТ при приеме наличных денег от покупателей всех категорий (юридических лиц, ПБОЮЛ или физических лиц).

А вот выдавать вместо чеков ККТ бланки строгой отчетности пункт 2 статьи 2 Закона N 54-ФЗ позволяет, когда:

1) организация или индивидуальный предприниматель принимает наличные деньги за услуги, оказываемые населению;

2) БСО для данного вида услуг утверждены Минфином России и срок их действия не истек.

Полный перечень услуг, предоставляемых физическим лицам, содержится в Общероссийском классификаторе услуг населению N ОК 002-93 (ОКУН). Для каждого вида услуги Минфин утверждает свои бланки строгой отчетности. Заметим, что на сегодняшний день нет ни одного нормативно-правового акта, систематизирующего имеющиеся БСО. В табл.1 указаны бланки строгой отчетности для отдельных видов услуг, при оказании которых организации и индивидуальные предприниматели могут применять УСН.

Позиция. Индивидуальные предприниматели: население или нет?

В пункте 2 статьи 2 Закона N 54-ФЗ говорится, что БСО можно применять только при расчетах за услуги, оказанные населению. То есть, если услуги оказаны организации, необходимо применять ККТ. Это понятно. А вот как быть с индивидуальными предпринимателями? Относятся они к населению или нет? Оказывается, относятся. И это подтверждает ВАС РФ (см. п.4 постановления Пленума ВАС РФ от 31.07.2003 N 16 ). Следовательно, при расчете с предпринимателями также можно применять БСО.

ОКУН утвержден постановлением Госстандарта России от 28.06.93 N 163

Порядок утверждения БСО

Согласно пункту 2 статьи 2 Закона N 54-ФЗ порядок утверждения бланков строгой отчетности, приравненных к кассовым чекам, как и порядок их учета, хранения и уничтожения, разрабатывает Правительство РФ. В связи с этим принято Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее - Положение ), утвержденное постановлением Правительства РФ от 31.03.2005 N 171. Обсудим его детально. Но прежде определим, какие документы являются бланками строгой отчетности. К БСО относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для расчетов с населением (п.2 Положения) .

Формы бланков утверждаются Минфином России при обращении заинтересованных структур государственной власти, Центрального банка РФ, а также организаций, объединяющих предпринимателей в сфере услуг (п.3 Положения) .

К обращению должны быть приложены:

- описание бланка (обязательные и дополнительные реквизиты, характеризующие деятельность);

- эскиз (художественно-графическое оформление);

- предложение о защите от подделок;

- инструкция по заполнению;

- рекомендации по применению бланка с перечнем услуг, для которых он предназначен.

БСО (кроме бланков для осуществления наличных расчетов за проезд наземным пассажирским транспортом общего пользования) должны содержать следующие обязательные реквизиты (п.5 Положения) :

- наименование, шестизначный номер и серию документа;

- код формы по ОКУД (Общероссийскому классификатору управленческой документации);

- наименование, ИНН и код организации или предпринимателя по ОКПО (Общероссийскому классификатору предприятий и организаций);

- единицу измерения результата в натуральном выражении и стоимость услуги в денежном выражении;

- наименование должности, ФИО лица, ответственного за совершение операции, место для подписи и печати организации.

Обязательными реквизитами бланков, применяемых для наземного пассажирского транспорта общего пользования, являются (п.6 Положения) :

- наименование, шестизначный номер и серия документа;

- код формы по ОКУД;

- наименование организации или индивидуального предпринимателя, выдавших бланк;

- вид транспортного средства, на котором оказывается услуга по перевозке пассажиров;

- стоимость услуги в денежном выражении.

Таблица 1. Бланки строгой отчетности для услуг, оказываемых населению и облагаемых в соответствии с упрощенной системой налогообложения

Используем бланки строгой отчетностиНеверов Г.Н., аудитор,

ген.директор ООО «РТФ-Аудит»,

контактный тел. (095) 411-53-82

E-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Web-страница: http://www.audit-greg.ru

1. Общие вопросы применения бланков строгой отчетности

1.1. Право применения

В соответствии со статьей 1 Закона Российской Федерации от 18.06.93 №5215-1 "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением " денежные расчеты с населением при осуществлении торговых операций и оказании услуг должны вестись всеми юридическими лицами и предпринимателями с обязательным применением контрольно - кассовых машин. Правительству Российской Федерации предоставлено право утверждать Перечень отдельных категорий предприятий, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять такие расчеты без их применения. Перечень был утвержден постановлением Правительства РФ от 30.07.93 N 745. В соответствии со ст.1, организации, предприятия, учреждения, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, оказывающие услуги населению, имеют право осуществлять денежные расчеты с населением без применения ККМ при условии выдачи физическим лицам документов строгой отчетности (приравниваемые к чекам) по формам, утвержденным Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно - кассовым машинам.

В соответствии со статьей 1 Закона Российской Федерации от 18.06.93 №5215-1 "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением " денежные расчеты с населением при осуществлении торговых операций и оказании услуг должны вестись всеми юридическими лицами и предпринимателями с обязательным применением контрольно - кассовых машин. Правительству Российской Федерации предоставлено право утверждать Перечень отдельных категорий предприятий, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять такие расчеты без их применения. Перечень был утвержден постановлением Правительства РФ от 30.07.93 N 745. В соответствии со ст.1, организации, предприятия, учреждения, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, оказывающие услуги населению, имеют право осуществлять денежные расчеты с населением без применения ККМ при условии выдачи физическим лицам документов строгой отчетности (приравниваемые к чекам) по формам, утвержденным Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно - кассовым машинам.

Постановление правительства № 745 устанавливает три обязательных условия:

Никаких иных требований по применению БСО действующее законодательство не устанавливает.

Минфин России по согласованию с ГМЭК утвердил значительное количество разных бланков строгой отчетности Однако на сегодняшний день для многих видов услуг формы бланков не утверждены. Однако некоторые формы, утвержденные Минфином, утратили свое первоначальное отраслевое назначения и носят ныне обобщенный характер. Так, письмо Минфина России от 20.04.95 г. № 16-00-30-35 утвердило форму квитанции для служб лесного хозяйства. Позднее письмом Минфина России от 12.03.98 № 16-0027-11 были даны дополнительные разъяснения, согласно которым форма этой квитанции может применяться также предприятиями и организациями Минкультуры России, Минюста России, Минздрава России, Госкомитета России по санитарно-эпидемиологическому надзору, Госкомстата России, Департамента жилищно-коммунального хозяйства Минстроя России. Позднее в ответах на частные запросы специалисты Минфина распространили сферу применения этой формы на другие виды деятельности (консультационные услуги по бухгалтерскому учету и налогообложению, образовательные услуги и др.).

Заинтересованные ведомства, отдельные организации и частные предприниматели вправе в соответствии с п.2 постановления Правительства № 745 обратиться в Минфин с частным запросом. При получении положительного ответа со ссылкой на форму бланка, ранее утвержденного Минфином и согласованного с ГМЭК, все требования действующего законодательства будут соблюдены – но только для конкретной организации (частного предпринимателя), получившей именной ответ Минфина.

Некоторые представители налогового ведомства имеют иное мнение по этому вопросу. Они полагают, что применять БСО имеют право только непосредственно те организации, для которых эти бланки утверждены. Если же форма БСО не утверждена для конкретного вида услуг, то организация обязана применять ККМ. Эта позиция представляется неправомерной и противоречит позиции Минфина РФ.

Арбитражная практика по этому вопросу складывается в пользу налогоплательщика. Так, Федеральный арбитражный суд Северо-западного округа признал недействительным требование должностного лица ИМНС о запрете использования БСО и обязательном применении ККМ при оказании риэлтерских услуг, поскольку, по мнению суда, направляя указанное требование, должностное лицо ИМНС вышло за пределы своей компетенции (постановление от 23.01.2002 № А05-9328/01-476/11). При рассмотрении вопроса по существу суды также становятся на сторону налогоплательщика. Так, судами признавалось правомерным использование бланков строгой отчетности при посреднической деятельности по приему от населения заказов на изготовление мебели (постановление ФАС Уральского округа от 06.06.2000 № Ф09-514/2000-АК), деятельности по сдаче помещений в аренду (постановление ФАС Дальневосточного округа от 18.05.2000 № Ф03-А04/00-2/737), оказание услуг по прокату игровой приставки (постановление ФАС Западно-Сибирского округа от 10.05.2001 № Ф04/1287-361/А46-2001) и др. ФАС Московского округа, рассматривая вопрос о применении бланка строгой отчетности, утвержденным для бытовых услуг, для расчетов за образовательные услуги, установил следующее: тот факт, что платная образовательная деятельность не регулируется письмам Минфина, утвердившими применяемый бланк, не означает невозможности использования бланка образовательным учреждением. Суд признал, что налоговая инспекция не доказала, что образовательные учреждения при приеме денежных средств от населения должны использовать специальные бланки строгой отчетности (постановлении от 18 июня 2001 г. № КА-А41/3026-01). Ту же позицию занял ФАС Дальневосточного округа, признавшего необоснованным довод налоговой инспекции, о том, что раз форма БСО утверждена только для предприятия Центросоюза РФ, другая организация не вправе была применять ее при осуществлении расчетов. Суд отметил, что единственным условием для применения документов строгой отчетности является утверждение таких форм в установленном порядке (постановление от 12.04.2000 № Ф03-А04/00-2/427). Согласно решению ФАС Северо-Западного округа, тот факт, что при оплате услуг за проживание в гостинице клиенту был выдан не бланк строгой отчетности, предусмотренный для гостиничного хозяйства, а квитанция разных сборов, не является основанием для привлечения к ответственности, поскольку предпринимателем использовались бланки строгой отчетности, в которых содержались все необходимые реквизиты, установленные для форм первичного учета (постановление 01.08.2001 № А05-2340/01-104/17).

Вместе с тем, суды неоднократно отмечали, что при осуществлении торговых операций выдача бланков строгой отчетности законом не предусмотрена (см. например, постановления ФАС Дальневосточного округа от 12.04.2000 № Ф03-А04/00-2/456, ФАС Поволжского округа от 24.05.2001 № А12-13780/00-С12 ).

1.2.Необязательное применение

В некоторых случаях налоговые органы требуют применения ККМ или бланков строгой отчетности не только от тех организаций, которые выступают в качестве продавца, но и от организаций, выступающих в качестве покупателя по отношению к населению. При этом подобное требование мотивируется тем, что Закон "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением" распространяется на все организации, которые ведут денежные расчеты с населением – как на продавцов, так и на покупателей.

К сожалению, некоторыми аритражными судами поддерживается данная противоречивая позиция. Так, ФАС Дальневосточного округа поддержал позицию налоговой инспекции, заключающуюся в том, что, хотя организация, принимающая металлолом от населения, является покупателем товара (т.е. отдает деньги), она все равно обязана выдавать при этом чеки ККМ или бланки строгой отчетности. По мнению суда, Закон «О применении контрольно-кассовых машин. » распространяется на все случаи осуществления денежных расчетов с населением, независимо от того, покупателем или продавцом является организация (постановление от 16.01.2002 № Ф03-А73/01-2/2766).

Тем не менее, арбитражная практика по этому вопросу в целом складывается в пользу налогоплательщика. Например, ФАС Северо-Западного округа, рассматривая аналогичную ситуацию, пришел к прямо противоположному выводу и указал, что Закон «О применении контрольно-кассовых машин. » преследует две цели. Во-первых, целью является упорядочить учет и прием наличных денежных средств, поступающих от населения в качестве платы за товары и услуги. Во-вторых, это обеспечение полного и своевременного сбора налоговых платежей и их поступления в бюджеты всех уровней. Пункт приема металлолома выступает в качестве покупателя лома, а не его продавца. В связи с этим он не обязан использовать при расчетах с населением ни ККМ, ни бланки строгой отчетности (постановления от 08.08.2000 № А56-21849/00 и от 28.02.2000 № А26-3211/99-02-06/181).

2.1. Формы, утвержденные Минфином

В настоящее время письмами и приказами Минфина России утверждено более двухсот форм бланков строгой отчетности. Наиболее часто встречающиеся формы для различных видов деятельности приведены в таблице.

Письмо от 12.03.99 N 16-00-24-32

* Утвержденные Минфином России бланки строгой отчетности для различных видов деятельности являются официальными государственными документами и распространяются не только на государственные предприятия, но и на все организации и частных предпринимателей, оказывающих аналогичные услуги (письмо Минфина от 23.08.01 № 16-00-24/70).

2.2. Формы, утвержденные Росбытсоюзом

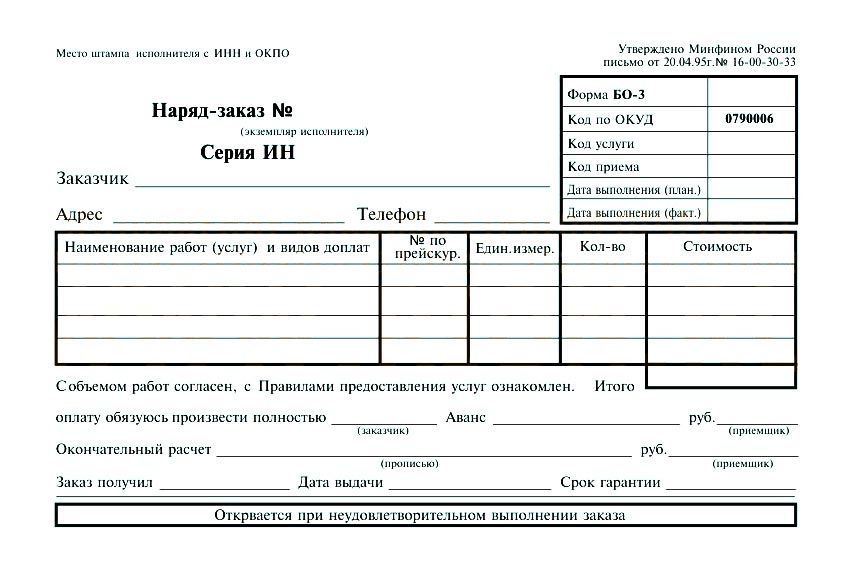

До настоящего времени продолжают использоваться бланки строгой отчетности, применяемые при оказании бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности, разработанные АО "РОСБЫТСОЮЗ". При этом формы бланков и методические указания по их применению были даны в приложении к письму Госналогслужбы РФ от 31.03.98. № ВК-6-16/210 «О формах документов строгой отчетности для учета наличных денежных средств без применения контрольно-кассовых машин». При этом разъясняется, что Методические указания разработаны на основе форм бланков строгой отчетности, утвержденных Минфином России 20.04.95 N 16-00-30-33, 11.07.97 N 16-00-27-15, согласованы с N 16-00-30-33, 11.07.97 N 16-00-27-15, согласованы с Департаментом бухгалтерского учета и отчетности Минфина РФ и доведены до сведения Государственной налоговой службы России письмами Росбытсоюза от 27.04.95 N 1401-07-П-ТО и от 16.01.98 N 1-10-К. При этом среди прочих форм бланков фигурирует форма "БО-14 автосервис", которую, в соответствии с письмом, требуется применять при проведении среднего и крупного ремонта автомототехники. Форма "БО-14 автосервис" должна заполняться после сдачи в ремонт транспортного средства на основании заявки на проведение технического обслуживания и ремонта и приемо - сдаточного акта. При этом в письме сообщается, что наряду с формой бланка строгой отчетности БО-14 при оформлении услуг технического обслуживания и ремонта автотранспортных средств должны применяться ККМ.

Причина требования одновременного применения формы БО-14 и ККМ состоит в том, что указанная форма никогда не была утверждена Минфином РФ в установленном порядке. Письмом № 16-00-27-15 от 11.04.97 Минфин утвердил формы БО-12 (для прачечных) и БО-13 (для ритуальных услуг), одновременно сообщив, что он «не против применения формы БО-14 при оформлении услуг технического обслуживания и ремонта автотранспортных средств, как бланка строгой отчетности». При этом Минфин особо отметил, что наряду с формой БО-14 необходимо применять ККМ. Таким образом, перед предприятием автосервиса имеется возможность применять форму БО-14, но только одновременно с использованием ККМ. Предприятие может также обратиться в Минфин за разрешением применять иную, «полноценную» форму бланка строгой отчетности, позволяющую избежать применения ККМ.

2.3.Приходный кассовый ордер

Распространенной ошибкой является применение в качестве бланков строгой отчетности приходных кассовых ордеров и квитанций к ним (формы КО-1, утвержденной ЦСУ СССР по согласованию с Госбанком СССР и Министерством финансов СССР 12.10.73 N 668 и пришедшей на смену формы утвержденной Постановлением Госкомстата России от 18.08.98 N 88). Приходные кассовые ордера были утверждены органом статистики, а не Минфином, и никогда не были согласованы с ГМЭК, что не дает возможности квалифицировать их как бланки строгой отчетности.

В арбитражной практике встречались отдельные решения судов, в которых приходные кассовые ордера признавались отвечающим требованиям, предъявляемым к бланкам строгой отчетности. Так, ФАС Московского округа в постановлении от 05.04.1999 № КА-А41/787-99 отмечал, что, при отпуске строительных материалов своим работникам ответчик выдавал приходные кассовые ордера, утвержденные по форме КО-1 ЦСУ СССР по согласованию с Госбанком СССР и Министерством финансов СССР, применяемые для оформления денег в кассу, подписываемые главным бухгалтером, остающиеся в кассе и регистрирующиеся в журнале регистрации приходных и расходных кассовых ордеров с выдачей соответствующей квитанции на руки сдавшему деньги. Поэтому, по мнению суда, использованные ответчиком приходные кассовые ордера отвечали требованиям, предъявляемым к бланкам строгой отчетности, как способу учета полученных предприятием доходов, а также согласованы с Минфином, у налоговой инспекции отсутствовали основания для применения к ответчику ответственности за осуществление денежных расчетов с населением без применения ККМ.

Однако в подавляющем большинстве случаев арбитражные суды приходили к противоположному выводу о том, что квитанции к приходному кассовому ордеру, выдаваемые предпринимателем при осуществлении денежных расчетов с населением за оказанные услуги, к документам строгой отчетности не относятся, не утверждены в установленном порядке, поэтому их использование не освобождает субъекта предпринимательской деятельности от обязанности по применению документов строгой отчетности или ККМ (постановления ФАС Уральского округа от 23.04.1998 № Ф09-208/98-АК, от 23.02.1999 № Ф09-60/99-АК, ФАС Северо-Западного округа от 08.12.1997 № А56-9810/97).

Эта позиция была поддержана Высшим арбитражным судом РФ (постановление Президиума ВАС от 05.11.1996 № 3833/96).

2.4. Формы неустановленного образца

В соответствии с письмом Минфина от 23.08.2001 № 16-00-24/70 все бланки строгой отчетности обязательно должны содержать следующие данные:

МНС РФ в своем письме от 15.04.2002 № АС-6-06/476 требует, чтобы помимо реквизитов, перечисленных в письме Минфина № 16-00-24/70, на бланках строгой отчетности было напечатано название типографии, место ее нахождения, номер заказа, год его выполнения и тираж. Следует отметить, что МНС не имеет полномочий утверждать или дополнять список обязательных реквизитов бланков строгой отчетности, в силу чего исполнение данного требования не может являться обязательным для налогоплательщика Однако, следует учитывать, что письмом МНС будут руководствоваться налоговые инспекции на местах, и по-видимому, налогоплательщик будет вынужден исполнить неправомерное требование МНС или быть готовым отстаивать свою позицию в судебном порядке.

При изготовлении бланков налогоплательщик может самостоятельно определить их внешний вид (форму, шрифт, цвет и т.д.) Вопросы художественного оформления, характера и содержания дополнительной информации на билетах, талонах, квитанциях и других бланках, а также их технического редактирования, решаются ими самостоятельно. В случае необходимости, в утвержденные формы бланков организации и индивидуальные предприниматели могут вносить реквизиты, необходимые для учета предоставляемых услуг. Удаление же отдельных реквизитов, предусмотренных в утвержденных формах документов строгой отчетности, не допускается.

Арбитражная практика свидетельствует, что суды не поддерживают налоговую службу в ее попытках трактовать как нарушение изменения в техническом и художественном оформлении бланков. Так, например, ФАС Восточно-Сибирского округа не согласился с позицией налоговой инспекции, трактовавшей отсутствие на бланках строгой отчетности надписи "Утверждено Минфином России письмо от 20.04.1995 г. № 16-00-30-33" как нарушение установленной формы бланков (постановление от от 27.08.2001 № А19-3193/01-11-Ф02-1921/01-С1). ФАС Восточно-Сибирского округа подтвердил, что различное расположение слова "автобус" и серии билета само по себе не может служить основанием для вывода об отсутствии надлежащей формы бланка строгой отчетности, поскольку обязательным условием является наличие всех предусмотренных формой реквизитов; а изменения в техническом редактировании допустимы (постановление от 21.08. 2001 № А33-1162/01-С2-Ф02-1886/01-С1).

Решения, благоприятные для налогоплательщика, принимаются судами и в тех случаях, когда нарушается процессуальная форма (к делу не приобщены образцы бланков неустановленной формы и протокол их изъятия) или в деле отсутствуют бесспорные доказательства несоответствия использованных налогоплательщиком бланков утвержденным формам (постановления ФАС Центрального округа от 24.08.1999 № А64-636/99-10; от 03.09.1999 № А09-2541/99-15).

В том же случае, когда налогоплательщик существенно меняет установленные формы (например, самостоятельно разрабатывает бланки, в которых присутствуют не все обязательные реквизиты) и использует их в качестве БСО, суды признают это нарушением. Так, анализируя используемые предприятием бланки «заказ-наряд», суд признал их не соотвутствующим установленной форме и не могущими быть отнесенными к бланкам строгой отчетности (постановление Президиума ФАС Московского округа от 25.09.98 N 15). Тем не менее, даже в этом случае суды признают неправомерным доначисление налогов по причине невозможности определить правильность отражения выручки. Так, ФАС Дальневосточного округа, установив факт применения налогоплательщиком бланков неустановленного образца, признал, что при этом не было допущено налоговое правонарушение приведшее к занижению налогооблагаемых баз по рассматриваемым налогам. С учетом обстоятельств дела суд установил отсутствие оснований для применения налоговым органом идентичности показателей расчетным путем, как это предусмотрено нормами налогового законодательства (постановление от 06.03.2002 № Ф03-А51/02-2/261).

Особая ситуация складывается в случае, когда налогоплательщик выдает клиенту самостоятельно разработанные бланки с одновременной выдачей чека ККМ. Такие бланки и в этом случае не могут быть приравнены к бланкам строгой отчетности, но ввиду использования ККМ состава правонарушения не возникает. Так, ФАС Северо-Западного округа заключил, что предпринимателя нельзя привлечь к ответственности за выдачу клиентам бланков неустановленного образца при осуществлении ремонта и обслуживания автомобилей. Бланки строгой отчетности установленной формы должны выдавать предприниматели, не использующие в силу специфики своей деятельности ККМ при расчетах с населением, а на станции по ремонту автомобилей применялась ККМ (постановление от 27.06.2001 № А42-7641/00-8-1456/01).

3. Авторское право на бланкиБланки строгой отчетности не могут являться объектами авторского права Однако это положение было оспорено АО "Российский союз предприятий и организаций бытового обслуживания населения" ("Росбытсоюз") в судебном порядке.

Согласно Общероссийскому классификатору органов государственной власти и управления, утвержденному Постановлением Госстандарта России от 30 декабря 1993 года N 294, акционерное общество открытого типа "Российский союз предприятий и организаций бытового обслуживания населения" отнесено к объединениям предприятий и организаций, выполняющим важные экономические функции в народном хозяйстве. Особый статус "Росбытсоюза" неоднократно подчеркивается и другими актами федеральных органов государственной власти: в соответствии с Отраслевым тарифным соглашением по организациям бытового обслуживания населения на 1997-1998 годы, "Росбытсоюз" являлся стороной соглашения от работодателей; согласно совместному Приказу Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации N 36 и Российского союза предприятий и организаций бытового обслуживания населения N 19 от 4 февраля 1998 года на АО "Росбытсоюз" возложены функции Центрального органа системы сертификации бытовых услуг. Однако все это не предоставляло «Росбытсоюзу» никаких исключительных прав на формы бланков строгой отчетности, утверждение которых производилось Минфином РФ.

Видимо, понимая это, АО "Росбытсоюз" заключил с тремя физическими лицами договор о создании авторского произведения "Методические указания по заполнению и применению бланков строгой отчетности при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности". Данное произведение было создано и зарегистрировано в Российском авторском обществе как объект интеллектуальной собственности. "Указания" содержали кроме текста еще и образцы самих бланков, на каждом из которых был проставлен знак копирайта

Арбитражный суд Красноярского края, в 1999 г. определил, что бланки строгой отчетности не являются "Методическими указаниями". Образцы подобных бланков утверждены Минфином России, а "указания" разработаны на их основе. Тиражирование же и продажа самих "указаний" ответчиками не осуществлялись. Кроме того, ни бланки строгой отчетности, ни "Методические указания" не являются объектами авторского права. Свидетельство Российского авторского общества не может служить доказательством того, что произведение является объектом авторского права. Кроме того, суд отметил, что деятельность истца противоречит Конституции РФ, так как направлена на монополизацию рынка бытовых услуг.

4. Момент выдачиВ хозяйственной практике организаций встречаются ситуации, когда момент приема денег от клиента не совпадает с моментом оказания услуг. Позиция, занимаемая арбитражными судами, с течением времени претерпела изменения.

В настоящее время арбитражные суды, как правило, признают, что выдача документа строгой отчетности является обязательным условием осуществления денежных расчетов с населением, а не оказания услуг.

Так, ФАС Северо-Западного округа в 2002 г. рассматривал иск ИМНС, полагавшей, что уже в момент заключения договора о покупке туристско-экскурсионной путевки и получения от туриста денежных средств в оплату путевки организация оказала услугу, расчеты за которую могут производиться без применения ККМ только при условии обязательной выдачи бланков строгой отчетности. По мнению ответчика, в момент заключения договора услуга еще не была оказана, поэтому у него отсутствовала обязанность выдать путевку одновременно с заключением договора. Арбитражный суд счел,что позиция ИМНС правомерна. Довод о том, что в момент заключения договора продажи туристской путевки услуга еще не была оказана покупателю и следовательно, у продавца отсутствовала обязанность выдавать путевку одновременно с заключением договора, является необоснованным (постановление 08.01.2002 № А56-5453/01). Аналогичное решение принималось тем же судом в 2001 г. (постановление от 26.06.2001 № 5897/439). Ранее суды занимали иную позицию (например, ФАС Уральского округа в постановлении от 04.11.1997 № Ф09-595/97-АК, рассматривая выдачу БСО при оказании услуг автостоянок, указывавал, что квитанция за услуги должна выдаваться клиенту после оказания услуги, а не при постановке автомобиля на автостоянку).

Таким образом, следует рекомендовать осуществлять выдачу бланка строгой отчетности непосредственно в момент получения наличных средств от клиента. Возможность оспорить эту позицию в суде предствляется незначительной.

5. Проблемы изготовленияПрактически во всех письмах Минфина России, а также в письмах министерств и ведомств, доводящих до своих предприятий письма Минфина, указывается на то обстоятельство, что бланками строгой отчетности организации должны обеспечивать себя самостоятельно. Ни один из действующих нормативных актов не предусматривает обязательного изготовления бланка строгой отчетности типографским образом. Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.83 № 105, продолжающее действовать в настоящее время в части, не противоречащей принятым нормативно правовым актам, является единственным действущим в настоящее время нормативным документ, регулирующим данный вопрос. Этим положением установлено следующее требование: бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом) (п. 2.16). Из приведенной формулировки непонятно, допускается ли использование ручного нумератора (соответственно, возможность изготовления бланков силами самой организации), либо бланки должны быть пронумерованы только типографским нумератором (и, следовательно, обязательно типографское исполнение бланков).

Допущенная в Положении двусмысленность формулировки привела к появлению противоречий в позициях МНС, Минфина, арбитражных и налоговых органов на местах.

До последнего времени действовал приказ Госкомпечати РФ от 03.12.96 № 145. В нем содержался перечень типографий, которым разрешалось печатать бланки строгой отчетности. Однако по сообщению Министерства Российской Федерации по делам печати, телерадиовещания и средств массовой коммуникации (МПТР России) Приказ Госкомпечати России от 03.12.1996 N 145 в связи со вступлением в действие Федерального закона от 08.08.2001 N 128-ФЗ "О лицензировании отдельных видов деятельности" утратил силу. Поэтому в настоящее время бланки строгой отчетности могут быть изготовлены в любой типографии по заказам министерств и ведомств, администраций краев и областей, а также по индивидуальным заказам организаций в соответствии с установленными образцами. Исключением являются бланки с элементами защиты от подделки. Их могут изготавливать только те типографии, у которых есть соответствующая лицензия.

Требования налоговых органов на протяжении всего времени оставались неизменными – изготовление БСО допустимо только типографским образом. В п. 4.11 "Временного регламента организации работы по контролю за соблюдением законодательства о применении контрольно - кассовых машин при осуществлении денежных расчетов с населением" МНС РФ рекомендовало изготавливать бланки документов строгой отчетности для осуществления расчетов с населением без применения контрольно - кассовых машин только в строго определенных типографиях (по перечню, утвержденному Госкомпечатью РФ). После вступления в силу Федерального закона № 128-ФЗ МНС РФ проинформировало нижестоящие налоговые органы о том, что изготовление БСО допускается любыми типографиями при условии обеспечения наличия следующих реквизитов: грифа утверждения, наименования формы документа, шестизначного номера, серии, кода формы по ОКУД, даты осуществления расчета, наименования и кода организации по ОКПО, кода ИНН заказчика (владельца) БСО, вида оказываемых работ (услуг), единиц измерения оказываемых услуг (в натуральном и денежном выражении), наименования должности лица, ответственного за совершение хозяйственной организации, и его личной подписи. Помимо этого, по мнению МНС РФ бланки строгой отчетности в обязательном порядке должны оформляться нанесением типографским способом выходных данных (письмо МНС РФ от 15.04.2002 № АС-6-06/476). Налоговые органы на местах, принимая к исполнению разъяснения министерства, продолжают требовать от налогоплательщика типографского исполнения БСО. Так, например, в письме УМНС по г.Москве от 20.03.2002 № 29-08/1/12423, содержится требование применять контрольно-кассовую машину при денежных расчетах с клиентами в случае, если бланк строгой отчетности изготовлен не типографским способом.

Позиция Минфина РФ претерпела изменения. Ранее в ответах на частные запросы специалисты Минфина неоднократно подчеркивали, что ни один из действующих нормативных актов не предусматривает обязательного изготовления бланка строгой отчетности типографским образом. Из этого можно было сделать вывод, что организации могут также самостоятельно изготавливать бланки строгой отчетности, используя имеющиеся у них в наличии технические средства, при обязательном соблюдении требования нумерации всех изготавливаемых бланков, регламентированных специальными инструкциями. В ряде официальных писем Ми

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).