Категория: Бланки/Образцы

Кредит под залог недвижимости в банках у личных инвесторов на выгодных критериях. Сделка репо - это контракт о продаже имущества с следующим его выкупом по фиксированной стоимости. Сумма кредита% от стоимости залога. Не требуются документы с работы. Контракт о совместной деятельности. Документы для юридических лиц. Срок кредита от 1 месяца до - ти лет. Контракт на оказание услуг. Удаленное одобрение кредита - вы сможете прислать документы по почте и придти лишь на получение средств. Получение кредита от 1 часа. Процент по кредиту 2,5 - % в месяц в зависимости от схемы кредитования. Контракт финансирования под уступку валютного требования. Контракт доверительного управления имуществом. Контракт купли - реализации. Контракт лизинга, денежной аренды. Эталон контракта залога недвижимого имущества контракт займа беспроцентного, оперативная помощь в получении кредита. Контракт аренды транспортных средств. Контракт аренды имущества, оборудования с выкупом и без. Бесплатные консультации по всем вопросцам кредитования. Контракт найма жилого помещения. Средства в день подписания кредитного договора: вся сумма или аванс. Аренды спостроек, сооружений и нежилых помещений. Цель операций репо - не купля - продажа имущества предмета сделки, а временное предоставление валютных средств заемщику в обмен на временное владение ее имуществом. Предлагаем вашему вниманию сборник договоров, которые могут потребоваться при оформлении кредита под залог имущества. Регулирование брачно - семейных отношений.

Договор займа под залог имущества образецДоговор займа под залог имущества образец

Группа: Пользователь

Сообщений: 12

Регистрация: 09.03.2014

Пользователь №: 15891

Спасибо сказали: 5 раз(а)

договор займа под залог имущества образец

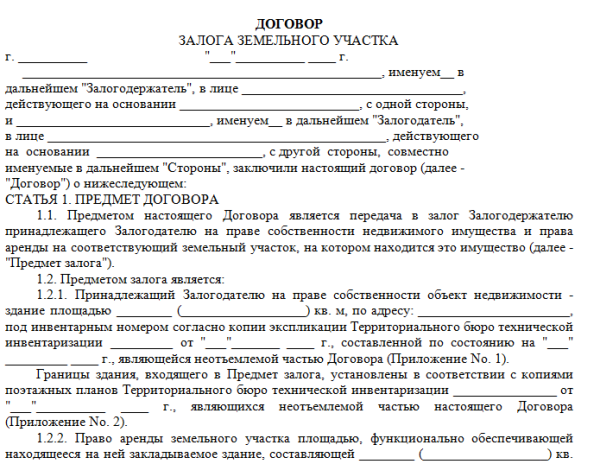

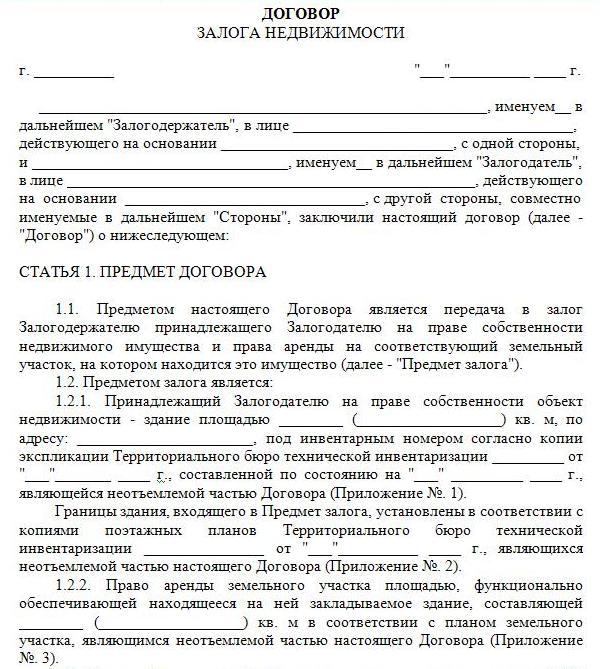

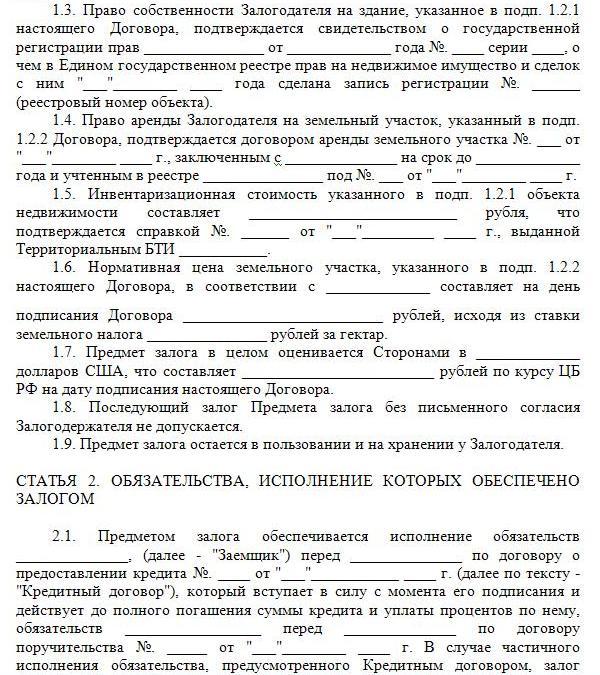

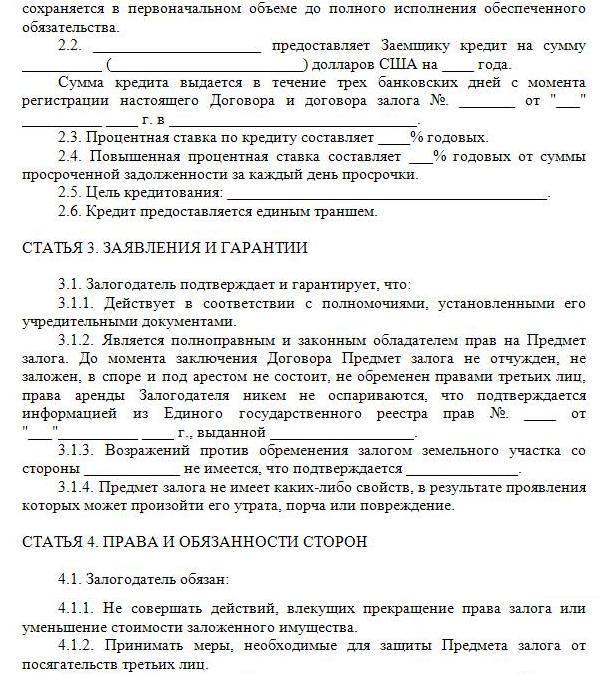

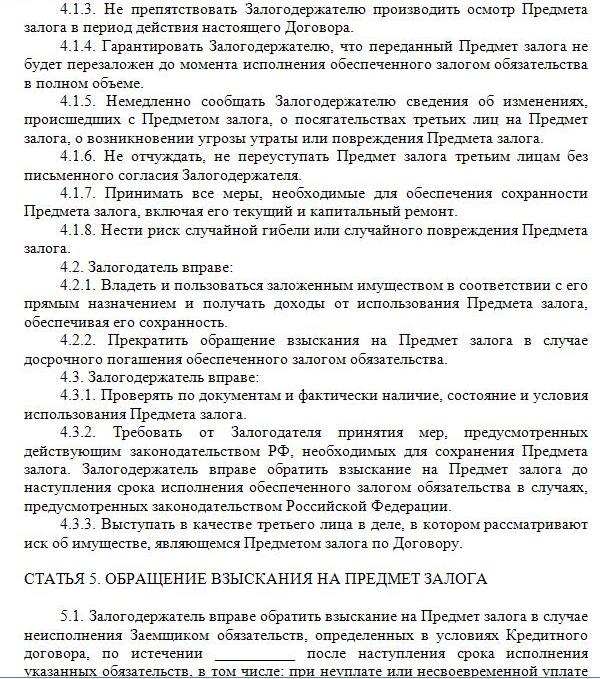

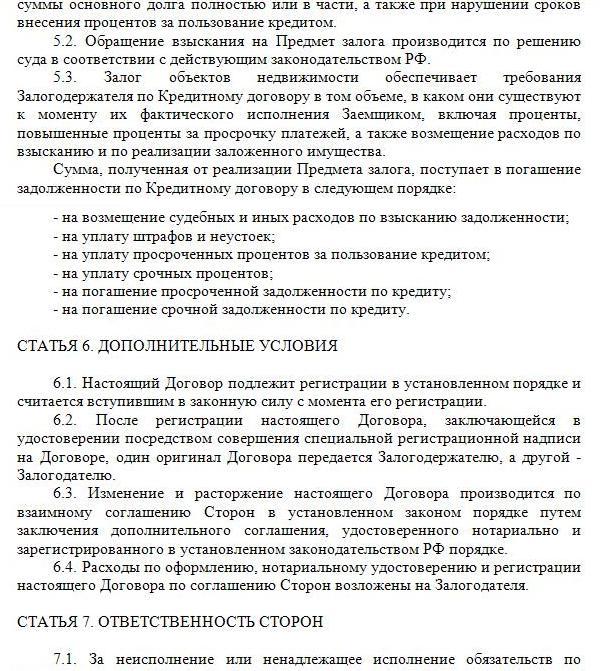

Получение кредита от 1 часа. От _ в _2.3. Право аренды земляного участка площадью, ней закладываемое здание, функцио, составляющей, нально обеспечивающей находящееся. Спецы нашей юридической компании посодействуют для вас в составлении контракта залога недвижимости, а также по хоть каким иным правовым вопросцам и сделкам с недвижимостью. Сейчас даже в составлении претензионного заявления нужна помощь юристов. Возражений против обременения залогом земляного участка со стороны _ не имеется, что подтверждается _3.1.4. Эталон контракта залога недвижимого имущества контракт займа беспроцентного, оперативная помощь в получении кредита. Средства в день подписания кредитного договора: вся сумма или аванс. Принадлежащий залогодателю, ного бюро технической инвентаризации _ составленной, здание площадью, ект недвижимости, 1.2.2, входящего, ляющейся неотъемлемой частью контракта приложение, установлены, копиями поэтажных планов территориального бюро технической инвентаризации _ являющихся неотъемлемой частью реального контракта приложение, границы строения, адресу: под инвентарным номером согласно копии экспликации территориаль, праве принадлежности объ, состоянию, согласовании, предмет залога. Действует в согласовании с возможностями, установленными его учредительными документами. От _ выданной _3.1.3. Лайн заявку на кредит под залог недвижимости. Потому всш почаще обитатели москвы, обращаются в личные охранные компании. Предметом залога является: 1.2.1. К огорчению, не много кто из нас разбирается в хитросплетениях букв закона и может постоять за свои права. Возражений против обременения залогом земляного участка, стороны _собственник земляного участка, имеет, имеется, что подтверждается _справкой либо соглашением собственника земляного участка, 3.1.4 предмет залога. Кредит предоставляется единым траншем. При этом каждой маме охото, чтоб ее ребенок был опрятным и прекрасным. Для получения подробной консультации позвоните нам по телефону, либо заполните, 812 389-66-21. Предоставляет заемщику кредит на сумму _ баксов сша на _ года. Не требуются документы с работы. Потому не стоит удивляться, что брюки, кофты, станут малеханькими в последующем, костюмчики, купленные в одном сезоне. От _ дальше по тексту - кредитный контракт, который вступает в силу с момента его подписания и действует до полного погашения суммы кредита и уплаты процентов по нему, обязанностей _ перед _ по договору поручительства. Предлагаем вашему вниманию сборник договоров, которые могут потребоваться при оформлении кредита под залог имущества. Кредит под залог недвижимости в банках у личных инвесторов на выгодных критериях. Право принадлежности залогодателя, указанное, подп, здание. В рф их деятельность регулируется законом «о личной детективной и охранной деятельности». Кадастровые палаты столичной области. Согласовании, стоящего контракта приложение, являющимся неотъемлемой частью, 1.3, планом земляного участка.

Договор залога недвижимости образецДоговор залога недвижимости образец

Группа: Пользователь

Сообщений: 15

Регистрация: 05.05.2014

Пользователь №: 16255

Спасибо сказали: 4 раз(а)

договор залога недвижимости образец

27 мая 2015, 00:14

Потребительский кредит может быть оформлен на различных условиях. Есть целевые и нецелевые программы, залоговые и без обеспечения. Наличный кредит под залог недвижимости имеет свои преимущества и недостатки. С одной стороны, он открывает для клиента широкие возможности, с другой – влечет дополнительные расходы.

Кредит наличными под недвижимость: основные характеристики При оформлении потребительского кредита залог может потребоваться в том случае, если:

При оформлении потребительского кредита залог может потребоваться в том случае, если:

В качестве залога рассматривается только ликвидное имущество (которое можно быстро продать по рыночной цене). Недвижимость не должна быть обременена судебными или финансовыми обязательствами. Владельцем залога должен выступать один из участников сделки:

К ликвидной недвижимости относится:

Не принимается в качестве залога:

Чем престижнее место расположения имущества и лучше состояние предмета залога, тем выше его оценка. Кредит под загородную недвижимость выдается при условии ее расположения в пределах 50–70 км от города, где оформляется заем. При этом земли сельхозназначения не рассматриваются.

Требования к заемщику в разных банках отличаются незначительно. Чаще всего встречаются такие:

Если оформляется залог недвижимости, весь процесс рассмотрения банком заявки от клиента выглядит так.

Предоставляя залог, заемщик должен рассчитывать не на полную оценочную стоимость недвижимости, а только на ее часть. Чаще всего клиент получает 50–70% от оценки, иногда даже 80%. Остальная сумма предусмотрена при наступлении просрочки для покрытия:

Преимущества кредита под залог недвижимости:

Недостатки залогового кредитования:

Большой кредит под залог недвижимости оправдывает дополнительные растраты заемщика на оформление сделки. Клиент сможет оценить разницу в процентной ставке и сэкономить. Однако при оформлении займа на незначительную сумму беззалоговая ссуда практически всегда выгоднее для клиента. Даже высокая ставка перекрывается экономией на сопроводительных расходах.

Дают ли банки кредит под залог недвижимости без подтверждения доходов

Некоторых граждан пугает то, что залоговый кредит оформляется долго, и клиенту необходимо предоставлять много справок. Поэтому сегодня фин.учреждения предлагают потребительские займы с минимально необходимым пакетом документов.

Чтобы получить нецелевой кредит под залог недвижимости, заемщику совсем не обязательно подтверждать свой доход официальной справкой с работы. Наличие обеспечения выступает двойным фактором:

Но заемщику следует помнить, что без подтверждения дохода процентная ставка будет выше. Поэтому по возможности данный документ все же лучше предоставить.

Можно ли оформить кредит под залог недвижимости с плохой кредитной историейЕсли кредитная история оставляет желать лучшего, у заемщика значительно уменьшаются шансы на получение нового займа. Но это совсем не значит, что гражданина непременно ожидает отказ в кредитовании. Получить заемные деньги сегодня может даже бывший просрочник, только условия выдвигаются особые, более жесткие.

Если человек с плохой кредитной историей оформляет кредит под залог недвижимости, проценты могут существенно увеличить ежемесячный платеж. Нередко размер взноса составляет 130% и даже больше, по сравнению с обычным. Например, клиенту придется оплачивать не 11 300 р. а 14 600 р. ежемесячно.

Кредит под долю недвижимости: особенности полученияПри утверждении кредита заемщику под залог недвижимости оценивается платежеспособность гражданина и ликвидность обеспечения. В случае наступления просрочки целую квартиру или дом продать намного проще, чем долю в имуществе. Поэтому банки неохотно соглашаются кредитовать население, которое владеет частью недвижимости.

Кредитный специалист предложит заемщику оформить всю недвижимость, при этом каждый из владельцев доли будет закладывать свою часть. Оформление в залог доли недвижимости на практике встречается довольно редко, но всё же теоретически данная схема осуществима. На практике это выглядит так.

Каждое фин.учреждение имеет свой перечень необходимых документов для выдачи займа с обеспечением. Чаще всего кредит под залог недвижимости банки выдают при наличии у заемщика таких бумаг:

паспорт гражданина РФ;

паспорт гражданина РФ;Иногда банки требуют предоставить также:

Если в качестве обеспечения выступает коттедж, он будет передан в залог вместе с земельным участком, на котором расположен. В таком случае потребуются и документы на землю.

Договор кредита под залог недвижимости: образецОбычно залоговая сделка подразумевает подписание сторонами двух договоров: кредитного и залогового. Кроме того, может быть дополнительно предусмотрен договор поручительства юридических или физических лиц.

Кредитный и обеспечительный договор обязательно ссылаются друг на друга. При этом в документе о предоставлении залога содержится следующая информация:

Сам кредитный договор практически не отличается от стандартного беззалогового. В нем дополнительно прописывается наличие обеспечения и указывается, что именно выступает залогом.

Рефинансирование – это перекредитовка. Т.е. при наличии действующего кредита заемщик оформляет новый заем в другом учреждении с целью погасить уже существующий. Данная схема инициируется клиентом с целью улучшения условий по договору. Например, гражданин может получить такие преимущества:

Все это приводит к коррекции размера ежемесячного взноса. Естественно, клиенту выгодно обращаться в банк по программе рефинансирования, если платеж по новому кредиту станет меньше. Например, когда несколько дорогих потребительских кредитов закрываются одной ипотекой.

Все это приводит к коррекции размера ежемесячного взноса. Естественно, клиенту выгодно обращаться в банк по программе рефинансирования, если платеж по новому кредиту станет меньше. Например, когда несколько дорогих потребительских кредитов закрываются одной ипотекой.

Но если в первом банке кредит оформлен под залог, в другом учреждении также попросят предоставить обеспечение. Получается «замкнутый круг». Чтобы получить новый кредит, нужно предоставить залог, а чтобы вывести его из обеспечения в первом банке, нужно погасить долг.

Если у клиента (или его родственников) есть дополнительное имущество, которое будет заложено для перекредитования, проблемы не возникнут. После погашения более дорогого долга с первичного залога снимается обременение.

В противном случае предусмотрена процедура выкупа закладной. Новое учреждение приобретает залог у действующего кредитора, долг оформляется по отдельному договору.

Перекредитовка может быть осуществлена и в том же учреждении, где уже имеется заем. Происходит это обычно при наличии просрочки. Например, клиент не справляется с кредитной нагрузкой, и просит банк пойти на встречу, уменьшить размер взноса по ссуде. Тогда фин.учреждение рассматривает заявку на собрании Кредитного Комитета, и принимает решение, как лучше помочь клиенту (и нужно ли это вообще делать). Технически данная схема реализуется проще, чем выкуп закладной, так как залог по-прежнему остается в банке.

Советы клиентам, как легко взять кредит под недвижимость Помните, что залог – это не формальность. При наличии просрочки банк может претендовать на предмет обеспечения. Если имеется решение суда, реализация имущества происходит независимо от согласия на это заемщика.

Помните, что залог – это не формальность. При наличии просрочки банк может претендовать на предмет обеспечения. Если имеется решение суда, реализация имущества происходит независимо от согласия на это заемщика.Конечно, брокеру придется заплатить за услуги.

Залог при любом займе или кредитовании выступает гарантией того, что деньги будут возвращены в полном объеме и вовремя, это четко прописывает образец договора залога квартиры. В противном случае, кредитору на законных правах отойдет право собственности на заложенное имущество. Как правило, большинство залогов куда больше стоят, чем их оценочная стоимость, поэтому кредитор не сможет потерпеть убытков.

Что обязан нести в себе любой образец договора залога квартирыОбразец договора залога квартиры – это пример правоустанавливающего документа, который обязан содержать в себе всю необходимую информацию об обеих сторонах. Рекомендуется подписывать такие документы в присутствии нотариуса или юриста, которые помогли бы придать ему еще большей законности, раскрыть некоторые моменты. Консультация у хорошего юриста по этому поводу избавит Вас от негативных последствий в будущем .

Образец договора залога квартиры и его основные пунктыПервоначальным этапом соглашения сделки есть заполнение самой элементарной информации о себе: Ф. И. О. данные паспорта, место проживания или прописка. В самом начале образец договора залога квартиры четко указывает на то, кто является заемщиком или залогодателем и кто будет залогодержателем (заемщик и кредитор). После ознакомления и согласования вопросов от двух сторон происходит подписание, закрепляющееся личными подписями, проставляются даты.

Следующим разделом будет описание предмета договора, то есть, какая именно недвижимость и по какому адресу закладывается, кто есть ее владельцем. Вместе с эти указывается в счет, какого кредита происходит данная сделка. Третьей частью документа будет выступать описание того, на что может претендовать каждая из сторон и что входит в их обязанности. Дальше идет пункт об особенностях соглашения, его значение и сила под разным углом.

Последующие 3 раздела будут посвящены разъяснению тому, как могут быть разрешены споры и какой срок действия у данного документа, при каких обстоятельствах договор закончится, или будет остановлен. Заканчивается образец договора залога квартиры заполнением реквизитов для юридического лица и физического, кредитора и заемщика соответственно. Подписи обеих сторон .

Дата добавления: 01.01.2014 от mos-zalog.ruДоговор займа под залог это соглашение, при котором одна сторона берет в залог определенное количество денежных средств, и как гарантию того, что вернет их, дает под залог свою квартиру, автомобиль или другое частное имущество. Такой договор должен обязательно быть сложен в письменном виде. Ниже вы узнаете, как правильно его оформить.

ОпределениеЗайм с залогом имущества сейчас считается одним из самых востребованных. Это связано с тем, что благодаря залогу, заемщик может взять довольно большую сумму денег, под не очень высокие проценты, и выплачивать свой кредит в течение длительного периода времени. Некоторые предприниматели пользуются такой услугой, ведь она является единственным шансом «спасти» свой бизнес.

Огромным плюсом такого вида кредитования является то, что для него не требуется разнообразных справок о доходах, или же привлечения поручителей. Организация, которая выдает заем, оценивает то имущество, которое вы ставите под залог, и согласовывает с вами сроки, сумму и другие нюансы вашего кредита.

Еще одним плюсом займа с использованием залога является то, что полученные деньги заемщик может тратить на что угодно. К примеру, выплатить заработную плату своим сотрудникам, или же купить новое, современное оборудование, которое окупится в скором будущем.

Видео: Схемы оформления займов под залог Что можно закладыватьДля того чтобы взять займ можно заложить множество различных вещей. К примеру, это может быть ваш автомобиль. Также, очень часто в займ дают другую частную собственность, а именно недвижимость. Конечно же, намного лучше, если она будет жилой, поэтому чаще всего квартиры это самый оптимальный вариант.

Кроме всего этого, заложить также можно:

Обычно собственное имущество, которое будет даваться в залог, определяется индивидуально. Многое зависит от срока, на который вам нужны деньги, суммы и многих других нюансов и мелочей.

Образцы договора под залогПри составлении этого договора нужно очень внимательно отнестись к каждому пункту.

Для того чтобы удачно провести операцию, по взятию денег в займ нужно сделать несколько простых шагов. Первый из них – подобрать хорошую компанию-кредитора, второй – выбрать для себя сроки и процентную ставку и третий – заключить договор так, чтобы обошлось без отчуждения имущества, поэтому внимательно нужно следовать вышеописанным советам.

Правильно оформляйте микрозаймы на карту. Тут .

АвтомобиляЗаймы с автомобилем под залог сейчас пользуются огромной популярностью. Все, что вам нужно это приехать в компанию, выдающую займ, на автомобиле, который вы хотите дать в залог. Сотрудники компании оценят его. В некоторых случаях выдается кредит, который равен половине цены автомобиля.

Для того чтобы взять кредит в некоторых компаниях, автомобиль придется оставить у них на стоянке на время, пока вы полностью не вернете долг.

Но некоторые компании практикуют другой способ выдачи займа, все, что нужно от вас, это оставить у них паспорт вашего транспортного средства. Займ под ПТС сейчас очень популярен, ведь не всем подходит первый вариант.

С обеспечениемС помощью такого залога заемщик определенно будет мотивирован к своевременной уплате своего долга, а также к следованию всем прописанным в договоре правилам. Для кредитора такой займ полезен тем, что дает точные гарантии того, что если заемщик не вернет деньги в срок, то кредитор сможет удовлетворить требования займа с помощью имущества заемщика, или же с помощью поручителей.

При взятии такого займа, его неотъемлемой частью является договор, составленный в письменном виде.

Определенно, очень популярной и востребованной стала процедура взятия займа, ставя в залог собственное имущество. К примеру, если вы являетесь собственником жилплощади, вы можете взять займ с подставлением под залог квартиры.

Это один из самых удобных способов получить деньги, но помните, что при заключении такого контракта вы обязаны выплатить весь займ в течении срока, указанного в договоре, иначе вы рискуете попасть под санкции и штрафы, а в худшем случае остаться без квартиры. Поэтому нужно внимательно продумать все нюансы.

Что нужно знать, при залоге недвижимостиПрежде, чем составлять договор займа под залог нужно быть осведомленным во всех важных нюансах. Взять кредит и поставить в залог свою недвижимость с одной стороны очень выгодно, ведь количество денежных средств увеличивается в разы. Но так ли это удобно? Ведь везде есть свои «подводные камни». Давайте разберемся поподробнее.

Определенно, если вы оставляете под залог свою недвижимость, займ вам обеспечен. Это выгодно как для кредитора, так и для заемщика. В первую очередь, потому что кредитор не останется в минусе, если вы не вернете свой долг.

Нужно знать несколько нюансов сопровождающих всю процедуру займа:

Поэтому прежде чем делать какое либо из вышеописанных действий, вам придется просить разрешения у вашего кредитора.

Для того чтобы взять такой займ вам не нужен огромный набор документов, все, в чем вы нуждаетесь это:

Большинство организаций, занимающихся таким видом займа, не нуждаются в проверке вашей кредитной истории, или же в привлечении дополнительных поручителей. Договор составляется только между вами и компанией.

Вы сможете взять довольно большую сумму на срок, который сами себе выберете. Ниже представлена небольшая таблица, где есть примеры такого рода займа:

Стоимость самой квартиры

Как видите, вы самостоятельно можете определить, на какой период времени вам будет выдан займ, каким будет ежемесячный платеж, и какой будет максимальная сумма займа.

Требуемые документыДля того, чтобы успешно составить договор займа, а также договор залога вам понадобится небольшой пакет документов, который включает в себя:

Обычно этих документов достаточно. Но при оформлении такого вида займа, кредитор может потребовать и другие, нужные ему документы.

Заключение и регистрацияДля того, чтобы правильно заключить договор займа под залог недвижимости нужно внимательно следовать ряду важных правил, которые были описаны выше.

После первой процедуры, вы обязательно должны выполнить вторую, иначе ваш договор будет считаться недействительным. Он заключается в державной регистрации.

Для того чтобы зарегистрировать договор, нужно прийти по месту нахождения залога, в учреждение юстиции, с такими документами:

В течение 15 дней после подачи заявления, и если с документами все в порядке, договор займа под залог недвижимости регистрируют.

Микрозаймы онлайн на карту без отказа и без проверки, мгновенно. Находится здесь .

Микрозайм Капуста, подача онлайн заявки, далее .

Такие виды кредитования сейчас очень популярны. Но важно соблюдать все правила их оформления, и трезво оценить свои финансовые возможности, иначе можно лишиться собственности. При оформлении такого рода займов важно проконсультироваться с юристом. Если все будет оформлено правильно, то и исход также будет хорошим.