Категория: Бланки/Образцы

Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга. При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец. Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Основные положенияПоложение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

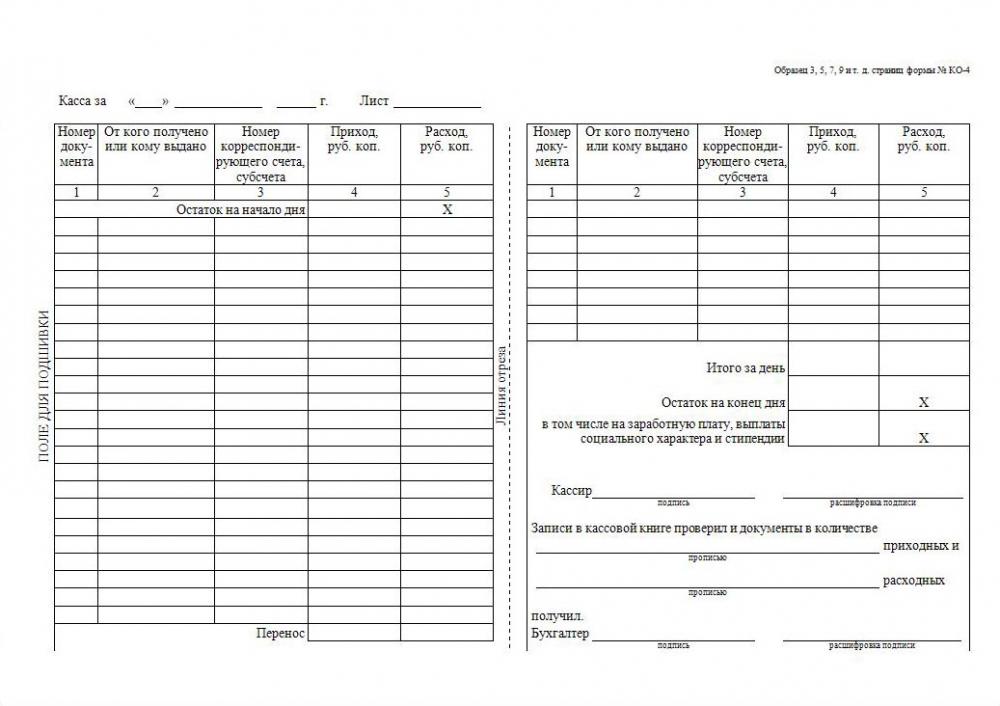

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

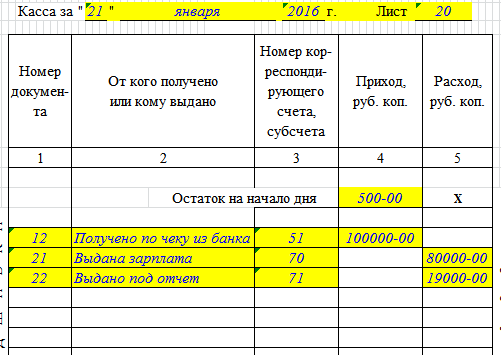

Заполнение кассовой книгиНа титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2016 год».

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных) .

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

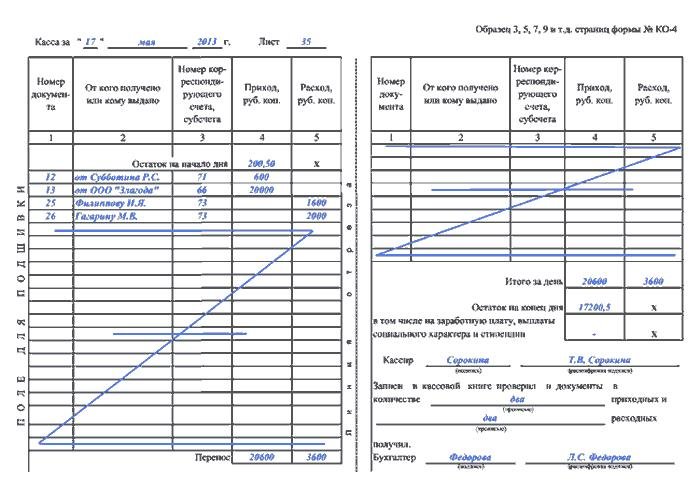

Элементы книгиГлавный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Особенности ведения кассовой книгиРаботая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Ошибки при заполненииК заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверки и штрафные санкцииПроверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

Данные суммы закреплены статьей 15.1 КоАП РФ.

Как сшить книгу?Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Электронная версия кассовой книгиВести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

Видео: Ведение кассовой книги на программе 1СУзнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Минфин внес изменения в формы товарного чека и книги учета наличных денег

Министр финансов РК своим приказом №425 от 28 июля 2015 года внес изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установил новую форму товарного чека и формы книги учета наличных денег, сообщает Zakon.kz.

http://www.zakon.kz/4741298-minfin-vnes. formy.html

Ничего не понял из статьи. Понял, что новая форма КУНД, а дальше? Заменить старые?

Последний раз редактировалось timur_26_ 11 сен 2015, 16:17, всего редактировалось 1 раз.

Причина:Переименование

Тема пока не добавлена ни в одно сообщество

Senator_I » 09 сен 2015, 17:50

Видимо да, завтра бухов озадау!

Евгения_Евгения » 09 сен 2015, 19:53

Нуреке писал(а): Минфин внес изменения в формы товарного чека и книги учета наличных денег

Министр финансов РК своим приказом №425 от 28 июля 2015 года внес изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установил новую форму товарного чека и формы книги учета наличных денег, сообщает Zakon.kz.

http://www.zakon.kz/4741298-minfin-vnes. formy.html

Ничего не понял из статьи. Понял, что новая форма КУНД, а дальше? Заменить старые?

Ни чего не заменяете, как закончится, получите новую. В новой. как я поняла, будет учитываться все и платежные карты и движение денег не только за товар 35 столбцов, вместо 25

Евгения_Евгения » 18 сен 2015, 11:52

ДГД по Северо-Казахстанской области доводит до сведения следующее.

Приказом Министра финансов Респрублики Казахстан №425 от 28 июля 2015 года внесены изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установлены новая форма товарного чека и форма книги учета наличных денег.

В книге учета наличных денег нового образца для заполнения предусмотрены 35 столбцов с учетом расчетов потребителей платежной картой. В графе «Показания фискальной памяти ККМ» должны отдельно отражаться показания Z отчета по продажам и покупке в зависимости от расчета: наличным платежом или платежной картой и общей суммой показаний.

В новой форме товарного чека должна быть указано, каким способом уплачена сумма за реализованные товары, выполненные работы, оказанные услуги: за наличный расчет или платежной картой, а также указана общая сумма поступлений.

Приказ вводится в действие после дня его первого официального опубликования, т.е. с 12 сентября 2015 года.

Пунктом 8 статьи 650 Налогового кодекса установлено, что в случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков, а также документы, определенные пунктом 2 статьи 648 Налогового кодекса. В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

Таким образом, книга учета наличных денег старого образца подлежит замене на новую книгу учета наличных денег в случае полного заполнения. В случае, если книга учета наличных денег старого образца до конца не заполнена, то обязательство по ее замене не возникает.

timur_26_ » 31 окт 2015, 20:16

В своем ответе Председатель Комитета государственных доходов МФ РК Ергожин Д. от 13 октября 2015 года на вопрос от 5 октября 2015 года № 301286 (egov.kz) пояснил порядок заполнения книги учета наличных денег при осуществлении денежных расчетов с использованием платежных карточек.

Рязанова Н.Н. 05 октября 2015 № 301286 писал(а): Добрый день. В связи с тем, что введен новый формат книги учета наличных денег, а именно, в книге добавлены графы в части отражения расчетов платежной карточкой, возникает много вопросов по заполнению такой книги.

1) Для чего расчеты по терминалу (безналичные расчеты, т.к. деньги попадают не в кассу, а на расчетный счет поставщика товаров, работ, услуг) пробивать на кассовом аппарате?

2) Если пробивать на кассовом аппарате суммы, оплаченные платежными карточками через терминалы, то при заполнении графы 33 «Сумма кассы на конец смены» согласно формулы, указанной в книге должны отражаться суммы платежей при использовании платежных карточек по показаниям сменного отчета ККМ. Однако фактически денег в кассе будет меньше, т.к. все оплата по карточкам, проведенная через терминал - это безналичная оплата и фактически деньги в кассу не поступают. Таким образом, получается, что будет иметь место нарушение, т.к. показания Z-отчета с учетом сумм платежей при использовании платежных карточек не будут соответствовать сумме наличных денег в кассе на момент снятия фискального отчета.

3) Что отражать в графе 34 «Сумма наличных денег, сданная из кассы в конце смены» всю сумму кассы на конец смены с учетом безналичных платежей? или только реально сданные деньги? но в таком случае сумма кассы на начало будет неверной, т.к. тоже высчитывается по формуле (гр. ЗЗ - гр.34 предыдущей строки).

Ергожин Д.Е. писал(а): Добрый день!

Согласно подпункту 18 статьи 644 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс) денежные расчеты - расчеты, осуществляемые за приобретение товара, выполнение работ, оказание услуг посредством наличных денег и (или) расчетов с использованием платежных карточек.

В соответствии со статьей 645 Налогового кодекса на территории Республики Казахстан денежные расчеты производятся с обязательным применением контрольно-кассовых машин (далее - ККМ).

Таким образом, при расчетах, осуществляемых при торговых операциях, выполнении работ, оказании услуг, с использованием платежной карточки с помощью оборудования (устройства), предназначенного для приема платежей с использованием платежных карточек (POS-терминал), возникает обязательство по применению ККМ.

Пунктом 4 статьи 650 Налогового кодекса предусмотрено, что показания отчета с учетом сумм платежей при использовании платежных карточек о текущем состоянии кассы должны соответствовать сумме наличных денег в кассе на момент снятия фискального отчета, суммам приема и выдачи наличных денег, не связанных с реализацией товаров, выполнением работ, оказанием услуг, отраженных в книге учета наличных денег.

Таким образом, графа 33 «Сумма кассы на конец смены книги учета наличных денег, также учитывает суммы платежей при использовании платежных карточек.

При этом, обязательство по наличию в кассе сумм платежей при использовании платежных карточек, налоговым законодательством не предусмотрено.

Вместе с тем, графа 34 «Сумма наличных денег, сданная из кассы в конце смены в книге учета наличных денег, учитывает только сумму наличных денег.

Таким образом, считаем, что при определении показания графы 2 «Сумма кассы на начало смены, необходимо учитывать суммы наличных денег граф 33 и 34 книги учета наличных денег.

Сейчас этот форум просматривают: Google [add bot]. Yahoo [Bot] и гости: 35

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ